Hundeversicherung für den Start ins Leben

Welpenversicherung: Absicherung, bevor aus Neugier ein Kostenrisiko wird

Von der ersten Impfung bis zur unerwarteten OP: Wer früh strukturiert vergleicht, findet Schutz, der zum Alltag, Budget und Gesundheitsprofil des Welpen passt.

Warum Welpen besonders häufig Tierarztkosten auslösen

In den ersten Monaten treffen Neugier, Lernphase und körperliche Entwicklung aufeinander. Genau diese Kombination sorgt dafür, dass Tierarztbesuche bei Welpen statistisch häufiger „ungeplant“ passieren – und damit finanziell schwerer kalkulierbar sind.

Welpen erkunden ihre Umgebung mit dem Maul, testen Grenzen und reagieren empfindlicher auf Futterumstellungen. Dadurch entstehen typische Behandlungssituationen: Magen-Darm-Beschwerden, Vergiftungsverdacht, verschluckte Gegenstände oder Verletzungen beim Toben.

Hinzu kommt: Viele Beschwerden sind nicht eindeutig. Aus einem „kurzen Husten“ kann eine Abklärung mit Diagnostik werden, aus einer Lahmheit eine Bildgebung. Diagnostik, Medikamente und Nachkontrollen treiben Rechnungen oft stärker als die eigentliche Erstbehandlung.

Auch wenn vieles gut ausgeht: Das Kostenrisiko liegt weniger in der Häufigkeit kleiner Rechnungen, sondern in einzelnen Ereignissen mit hoher Summe – etwa bei einer OP, stationärer Überwachung oder aufwendiger Diagnostik.

Typische Kosten-Auslöser im Welpenalter

- Fremdkörper (z. B. Spielzeugteile) mit Diagnostik und ggf. OP

- Magen-Darm-Infekte, Durchfall, Dehydrierung, Infusionen

- Unfälle beim Spielen: Prellungen, Bissverletzungen, Wunden

- Haut- und Ohrenprobleme mit wiederkehrenden Kontrollen

- Atemwegsinfekte und Abklärung bei anhaltenden Symptomen

Sinnvoller Start: Risiko einschätzen statt raten

Wer den Alltag des Welpen (Wohnumfeld, Aktivität, Rasseprofil) mitdenkt, kann gezielt entscheiden, ob OP-Schutz reicht oder Vollschutz besser passt.

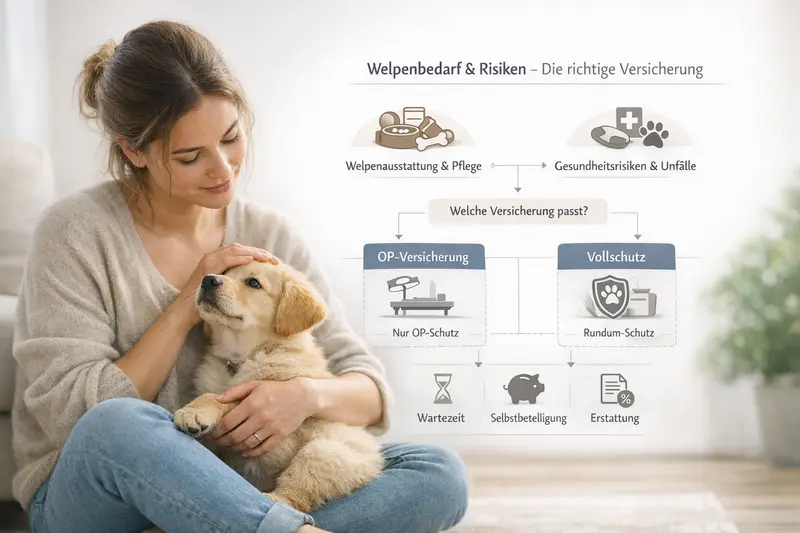

Welpen-Tarife vergleichenWelche Versicherungsarten es gibt: OP-Schutz vs. Vollschutz

Nicht jede Hundeversicherung leistet gleich. Für Welpen ist die Grundentscheidung meist: Absicherung nur für Operationen – oder umfassender Schutz für Behandlungen im Alltag.

OP-Schutz konzentriert sich auf chirurgische Eingriffe. Das kann sinnvoll sein, wenn das Hauptziel ist, hohe Einmalrechnungen abzufedern. Je nach Tarif sind Voruntersuchungen, Narkose, OP selbst und Nachbehandlung in einem definierten Rahmen enthalten.

Vollschutz (Krankenschutz) erweitert den Schutz typischerweise um ambulante und stationäre Behandlungen. Dazu zählen z. B. Diagnostik, Medikamente, Verbände, Behandlungen bei Infekten oder Magen-Darm-Problemen. Ob und in welchem Umfang Vorsorge (z. B. Impfungen) enthalten ist, hängt stark vom Tarif ab.

Für die Entscheidung ist weniger das Label entscheidend als die konkrete Leistungsbeschreibung: Was gilt als „OP“, was als „Behandlung“, welche Limits greifen pro Jahr oder pro Fall, und wie wird erstattet?

Wann OP-Schutz oft passt

- Budgetfokus auf große Einzelrisiken (OP, stationäre Versorgung)

- Geringere monatliche Kosten als Vollschutz (je nach Tarif)

- Welpe ist insgesamt robust, Alltag gut kontrollierbar

Wann Vollschutz oft passt

- Häufige Tierarztbesuche sind realistisch (z. B. empfindlicher Magen, Allergieneigung im Umfeld)

- Wunsch nach breiter Kostenplanung für Diagnostik und Medikamente

- Mehr Entscheidungssicherheit bei unklaren Symptomen und Abklärungen

| Leistungsbereich | OP-Schutz | Vollschutz |

|---|---|---|

| Operationen inkl. Narkose | meist enthalten | meist enthalten |

| Diagnostik vor OP (z. B. Bildgebung) | tarifabhängig, oft begrenzt | häufig breiter abgedeckt |

| Ambulante Behandlungen (Infekte, Magen-Darm, Haut) | meist nicht enthalten | meist enthalten |

| Stationäre Behandlung ohne OP | selten enthalten | häufig enthalten |

| Vorsorge (Impfungen, Wurmkur, Check-ups) | meist nicht enthalten | tarifabhängig, oft mit Budget/Limit |

Erst die Leistung klären, dann den Preis bewerten

Ein günstiger Beitrag hilft wenig, wenn Erstattungssätze, Limits oder Ausschlüsse nicht zum Welpenalltag passen. Ein Vergleich macht Unterschiede sichtbar.

OP vs. Vollschutz prüfenWorauf es im Tarif wirklich ankommt (Wartezeit, Erstattung, Limits)

Bei Welpen entscheiden wenige Tarifdetails darüber, ob eine Rechnung „gut planbar“ bleibt oder zur Überraschung wird. Diese Punkte sollten vor dem Abschluss klar sein.

Wartezeiten: Viele Tarife leisten nicht sofort ab Vertragsbeginn. Das betrifft insbesondere Krankheiten und teilweise auch Operationen. Für Welpen ist das relevant, weil in den ersten Wochen oft bereits Tierarzttermine anstehen. Wichtig ist, welche Leistungen ab wann greifen und ob es Ausnahmen gibt (z. B. Unfallereignisse).

Erstattung und Abrechnung: Tarife unterscheiden sich darin, wie viel Prozent der Kosten erstattet werden, ob es Höchstbeträge gibt und ob bestimmte Gebühren- oder Abrechnungslogiken eingeschränkt sind. Für die Praxis zählt: Wie hoch ist der Eigenanteil im Ernstfall?

Selbstbeteiligung: Eine Selbstbeteiligung senkt oft den Beitrag, erhöht aber den Eigenanteil pro Rechnung oder pro Jahr. Für Welpen kann ein Modell sinnvoll sein, das kleine Rechnungen nicht übermäßig belastet und große Risiken trotzdem abfedert.

Leistungsgrenzen und Budgets: Manche Tarife begrenzen Leistungen pro Jahr, pro Fall oder in den ersten Versicherungsjahren. Gerade im Welpenalter können Limits bei Diagnostik oder Vorsorge schnell erreicht sein.

Ausschlüsse und Definitionen: Entscheidend ist, wie „Vorerkrankung“ definiert ist und ob bereits dokumentierte Symptome als ausgeschlossen gelten. Auch rassetypische Risiken können je nach Tarif unterschiedlich behandelt werden.

Tarif-Check: 8 Fragen, die vor dem Abschluss beantwortet sein sollten

- Ab wann gilt der Schutz bei Krankheit – und ab wann bei Unfall?

- Wie hoch ist die Erstattung (Prozentsatz) und gibt es Höchstbeträge?

- Gilt eine Selbstbeteiligung pro Rechnung oder pro Versicherungsjahr?

- Welche Limits gelten pro Jahr, pro Fall oder in den ersten Jahren?

- Sind Diagnostik (z. B. Bildgebung/Labor) und Nachbehandlung klar eingeschlossen?

- Wie sind stationäre Aufenthalte geregelt (mit/ohne OP)?

- Welche Vorsorgeleistungen sind enthalten und wie hoch ist das Budget?

- Welche Ausschlüsse greifen bei bereits bekannten Symptomen oder Behandlungen?

Tarifdetails in Ruhe prüfen – bevor es eilig wird

Im Notfall bleibt keine Zeit für Bedingungen. Ein strukturierter Vergleich zeigt, welche Tarife zu Budget, Risiko und gewünschter Planbarkeit passen.

Leistungen vergleichenKosten realistisch einschätzen: typische Rechnungen & Budgetlogik

Tierarztkosten sind selten „nur“ die Behandlung. Häufig kommen Diagnostik, Medikamente, Kontrollen und ggf. stationäre Überwachung hinzu. Wer das Budget realistisch plant, trifft die bessere Versicherungsentscheidung.

Im Welpenalter entstehen regelmäßig planbare Kosten (z. B. Grundimmunisierung, allgemeine Checks) und unplanbare Kosten (z. B. Durchfall mit Dehydrierung, Verletzungen, Fremdkörper). Gerade die unplanbaren Ereignisse können schnell in Bereiche wachsen, die das Monatsbudget deutlich übersteigen.

Für die Tarifwahl hilft eine einfache Logik: Soll die Versicherung vor allem große Einmalrisiken abfangen (OP/Stationär) oder auch die häufigeren Behandlungs- und Diagnostikkosten planbarer machen (Vollschutz)?

Wichtig ist außerdem die eigene Zahlungsfähigkeit im Ernstfall: Selbst wenn später erstattet wird, kann eine Rechnung zunächst fällig sein. Tarife unterscheiden sich darin, wie transparent und kalkulierbar der Eigenanteil bleibt.

Kostenlogik für die Entscheidung

- Wenn eine hohe Einmalrechnung finanziell schwer abzufedern wäre: OP-Schutz als Mindestabsicherung prüfen.

- Wenn häufige Tierarztbesuche realistisch sind oder Diagnostik schnell teuer wird: Vollschutz kann die Gesamtkosten planbarer machen.

- Wenn der Beitrag niedrig bleiben soll: Selbstbeteiligung bewusst wählen und Limits prüfen, damit der Schutz nicht „zu klein“ wird.

| Situation | Typische Kostenbausteine | Warum das versicherungsrelevant ist |

|---|---|---|

| Akuter Durchfall mit Schwäche | Untersuchung, Labor, Medikamente, ggf. Infusionen, Kontrolle | Mehrere Positionen in kurzer Zeit – nicht nur „eine“ Rechnung |

| Fremdkörper-Verdacht | Bildgebung, ggf. Endoskopie/OP, Narkose, Nachsorge | Kann von Abklärung zu hoher Einmalrechnung eskalieren |

| Bissverletzung | Wundversorgung, Antibiotika, ggf. Drainage, Nachkontrollen | Folgekosten durch Kontrollen und Medikamente |

| Lahmheit nach Toben | Untersuchung, Schmerzmittel, ggf. Röntgen, Verlaufskontrollen | Diagnostik entscheidet über Kostenhöhe |

Vorsorge und Alltag: was sinnvoll ist – und was oft überschätzt wird

Vorsorge ist wichtig – aber nicht jede Vorsorgeleistung ist automatisch ein gutes Versicherungsargument. Entscheidend ist, ob Vorsorge im Tarif als Budget sinnvoll integriert ist und ob der Schutz im Ernstfall stark genug bleibt.

Viele Halter planen im ersten Jahr feste Termine ein: Impfungen, allgemeine Checks, Parasitenprophylaxe und Beratung. Diese Kosten sind meist kalkulierbar. Versicherungsrelevant wird Vorsorge vor allem dann, wenn sie als klar begrenztes Budget enthalten ist und nicht zulasten wichtiger Kernleistungen geht.

Für Welpen ist außerdem die Kombination aus Vorsorge und Risikomanagement entscheidend: sichere Umgebung, geeignetes Futter, Training gegen das Aufnehmen von Gegenständen und kontrollierte Bewegung. Das reduziert Risiken – ersetzt aber keine Absicherung gegen Ereignisse, die trotz guter Haltung passieren können.

Ein guter Tarif unterstützt die Planbarkeit: Er deckt die großen Kostenblöcke zuverlässig ab und bietet optional sinnvolle Vorsorgebausteine, ohne durch enge Limits oder hohe Eigenanteile an Wirkung zu verlieren.

Pragmatische Prioritäten bei Welpen

- Kernschutz vor hohen Kosten (OP/Stationär) zuerst bewerten.

- Danach prüfen, ob Diagnostik und Medikamente ausreichend abgedeckt sind.

- Vorsorge als „Nice-to-have“ nur dann höher gewichten, wenn Budget und Limits transparent sind.

Vorsorge ja – aber nicht auf Kosten der Substanz

Tarife unterscheiden sich stark darin, wie Vorsorge integriert ist. Ein Vergleich hilft, Budget-Extras von echtem Schutz zu trennen.

Tarifdetails ansehenCheckliste: so findet man den passenden Schutz für den eigenen Welpen

Mit einer klaren Checkliste lässt sich die Tarifwahl schnell eingrenzen – ohne sich in Bedingungen zu verlieren. Ziel ist ein Schutz, der zum Alltag passt und im Ernstfall zuverlässig trägt.

Die beste Welpenversicherung ist nicht die mit den meisten Extras, sondern die mit der passenden Leistungslogik: ausreichend hohe Erstattung, nachvollziehbare Limits, faire Selbstbeteiligung und klare Regelungen zu Wartezeiten und Ausschlüssen.

Wer unsicher ist, kann mit zwei Entscheidungen starten: (1) OP-Schutz oder Vollschutz? (2) Wie viel Eigenanteil ist im Ernstfall tragbar? Daraus ergibt sich meist schnell, welche Tarife realistisch sind.

Kurz-Check vor dem Vergleich

- Welpenprofil: eher ruhig oder sehr aktiv? Stadt oder Land? Mehr Unfall- oder eher Infektrisiko?

- Budget: monatlicher Beitrag vs. tragbarer Eigenanteil bei 500–2.000+ € Rechnungen

- Leistung: OP, stationär, ambulant, Diagnostik, Medikamente – was muss sicher abgedeckt sein?

- Bedingungen: Wartezeiten, Limits, Ausschlüsse, Definitionen (z. B. Vorerkrankung)

- Service-Logik: Transparenz der Erstattung und nachvollziehbare Abwicklung

Jetzt strukturiert vergleichen – passend zum Welpenalltag

Mit wenigen Angaben lassen sich Tarife nach Leistung, Eigenanteil und Budget filtern. So entsteht eine Entscheidung, die auch in stressigen Momenten trägt.

Welpenversicherung vergleichenHäufige Fragen zur Welpenversicherung

Ab wann sollte ein Welpe versichert werden?

Sinnvoll ist eine Absicherung so früh wie möglich, sobald der Welpe im neuen Zuhause angekommen ist und die Vertragsvoraussetzungen erfüllt sind. Frühzeitiger Abschluss kann helfen, spätere Ausschlüsse wegen bereits dokumentierter Symptome oder Behandlungen zu vermeiden. Wichtig sind die Wartezeiten: Schutz besteht oft nicht sofort für alle Leistungen.

Reicht für einen Welpen eine OP-Versicherung aus?

OP-Schutz kann als Mindestabsicherung gegen hohe Einmalrechnungen sinnvoll sein. Wenn jedoch häufige Behandlungen, Diagnostik oder Medikamente realistisch sind, bietet Vollschutz meist mehr Planbarkeit. Entscheidend ist die konkrete Leistungsbeschreibung (inkl. Vor- und Nachbehandlung) und nicht nur die Tarifbezeichnung.

Übernimmt eine Welpenversicherung auch Impfungen und Vorsorge?

Das ist tarifabhängig. Manche Tarife enthalten Vorsorge nur als begrenztes Budget, andere gar nicht. Für die Entscheidung sollte Vorsorge nachrangig sein: Wichtiger ist, dass OPs, Diagnostik, Medikamente und stationäre Leistungen ausreichend abgesichert sind.

Was bedeutet Wartezeit bei der Hundeversicherung?

Während der Wartezeit besteht für bestimmte Leistungen noch kein Anspruch auf Erstattung, obwohl der Vertrag bereits läuft. Häufig betrifft das Krankheiten und teils auch Operationen. Unfälle können je nach Tarif anders geregelt sein. Vor Abschluss sollte klar sein, welche Leistungen ab wann gelten.

Welche Tarifpunkte beeinflussen die Erstattung am stärksten?

Besonders relevant sind Erstattungssatz (Prozentsatz), Selbstbeteiligung, jährliche oder fallbezogene Leistungsgrenzen sowie die Frage, ob Diagnostik, Nachbehandlung und stationäre Aufenthalte sauber eingeschlossen sind. Diese Punkte bestimmen den Eigenanteil oft stärker als der Monatsbeitrag.

Sicherheit für den Welpen – Klarheit bei Kosten und Leistungen

Ein guter Schutz passt zum Alltag und bleibt im Ernstfall belastbar. Jetzt OP-Schutz und Vollschutz vergleichen und die Tarifdetails prüfen, die später wirklich zählen.