Ratgeber & Entscheidungshilfe

Welpenzeit: viel Entwicklung – und oft unterschätzte Tierarztkosten

Die ersten 24 Monate bringen Vorsorge, kleine Unfälle und manchmal teure Behandlungen. Wer früh versteht, welche Leistungen wirklich zählen, trifft die ruhigere Entscheidung beim Versicherungsschutz.

Warum die ersten 24 Monate finanziell entscheidend sind

Welpen wachsen schnell – und mit jedem Entwicklungsschritt ändern sich Verhalten, Belastung und Verletzungsrisiko. Parallel entstehen Tierarztkosten, die sich aus Vorsorge und unvorhersehbaren Behandlungen zusammensetzen.

In den ersten zwei Jahren werden Grundlagen gelegt: Impfstatus, Wachstum, Zahnentwicklung, Bewegungsapparat und Verhalten. Viele Termine sind planbar, doch gerade in der Entdeckungsphase passieren Missgeschicke: verschluckte Gegenstände, Stürze, Bissverletzungen oder akute Magen-Darm-Probleme.

Finanziell relevant ist weniger der einzelne Besuch als die Kombination aus Diagnostik, Medikamenten, ggf. Narkose, stationärer Überwachung und Nachsorge. Genau hier entscheidet sich, ob Kosten gut tragbar bleiben oder plötzlich mehrere hundert bis tausende Euro im Raum stehen.

Eine passende Absicherung schafft vor allem Entscheidungssicherheit: Behandlung nach medizinischem Bedarf statt nach Budgetgrenze – und ein klarer Rahmen, welche Kosten erstattet werden können.

Typische Kostentreiber in der Welpenzeit

- Notfall-Diagnostik (Labor, Ultraschall, Röntgen/CT je nach Fall)

- Operationen und Narkose (inkl. Voruntersuchung und Monitoring)

- Stationäre Aufnahme, Infusionen, Schmerztherapie

- Nachsorge: Kontrollen, Verbandswechsel, Physiotherapie je nach Indikation

Kosten realistisch einschätzen

Wer Vorsorge und Notfallrisiken getrennt betrachtet, kann den passenden Tarif gezielter auswählen – statt „zu viel“ oder „zu wenig“ abzusichern.

Leistungen vergleichenTypische Tierarztkosten in der Welpenzeit: planbar vs. plötzlich

Ein Teil der Ausgaben ist vorhersehbar. Der andere Teil entsteht ohne Vorwarnung – und ist häufig der Grund, warum Tierhalter über Versicherungsschutz nachdenken.

Planbare Kosten entstehen vor allem durch Vorsorge: Grundimmunisierung, Wiederholungsimpfungen, Parasitenprophylaxe, allgemeine Checks und Beratung. Diese Ausgaben lassen sich gut budgetieren – auch wenn sie sich über Monate summieren.

Unplanbare Kosten entstehen durch akute Erkrankungen oder Unfälle. Gerade bei jungen Hunden führen Symptome wie Erbrechen, Durchfall, Fieber, Lahmheit oder Atemprobleme oft zu Diagnostik und engmaschiger Kontrolle. Je nach Befund kann daraus schnell eine intensive Behandlung werden.

Wichtig für die Tarifwahl: Manche Produkte erstatten nur Operationen, andere auch ambulante und stationäre Behandlungen. Wer nur OP-Schutz wählt, trägt viele häufige Welpenkosten weiterhin selbst – ist aber gegen die großen Einmalrisiken abgesichert.

Planbar (Budget) – häufige Bausteine der Welpen-Vorsorge

- Impfungen und Gesundheitschecks

- Entwurmung und Parasitenprophylaxe

- Beratung zu Ernährung, Wachstum und Verhalten

- Erste Zahn- und Hautthemen (je nach Hund)

Plötzlich (Risiko) – typische Anlässe für teure Behandlungen

- Fremdkörperaufnahme (z. B. Spielzeugteile) mit Bildgebung und ggf. OP

- Stürze/Verletzungen beim Toben mit Diagnostik und Ruhigstellung

- Akute Magen-Darm-Erkrankungen mit Infusionen/Medikation

- Bissverletzungen mit Wundversorgung und Nachbehandlung

| Kostenbaustein | Warum relevant | Typischer Effekt auf die Gesamtrechnung |

|---|---|---|

| Diagnostik | Abklärung, ob es „nur“ harmlos ist oder ein Notfall | Mehrere Positionen in kurzer Zeit, oft der größte Hebel vor einer Therapie |

| Narkose/OP | Eingriffe erfordern Vorbereitung, Monitoring, Material | Hohe Einmalkosten, häufig plus Nachsorge |

| Stationär/Überwachung | Sicherheit bei Kreislauf, Schmerz, Infusionen | Kann die Gesamtkosten deutlich erhöhen |

| Nachsorge | Kontrollen, Medikamente, ggf. Reha | Verteilt sich über Wochen, summiert sich spürbar |

OP-Schutz oder Vollschutz?

Ein Vergleich zeigt schnell, ob ein OP-Tarif für das eigene Risikoprofil reicht – oder ob ambulante/stationäre Leistungen in der Welpenzeit sinnvoll sind.

Tarifoptionen prüfenRisiken nach Entwicklungsphase: 0–6, 6–12, 12–24 Monate

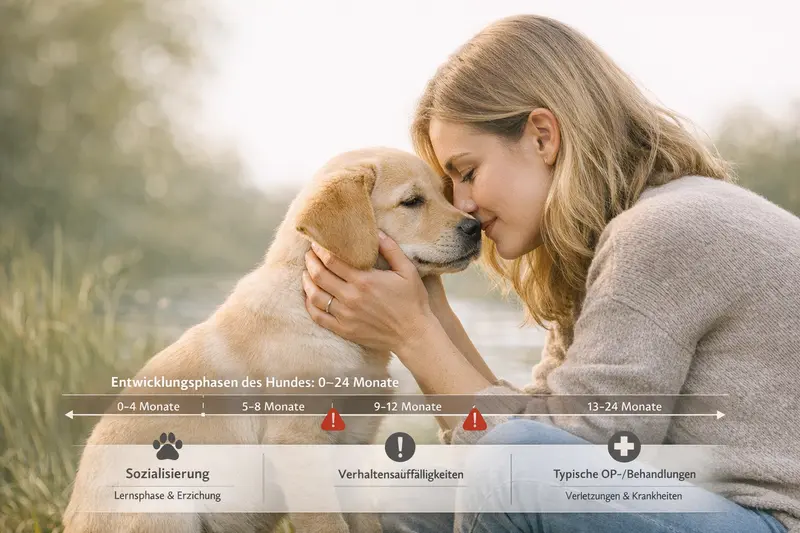

Mit jeder Phase ändern sich typische Auslöser für Tierarztbesuche. Wer diese Dynamik kennt, kann Wartezeiten, Leistungsumfang und Budget besser planen.

0–6 Monate: Ankommen, Immunisierung, erste Umweltreize. In dieser Zeit stehen Vorsorge und häufige „Kleinigkeiten“ im Vordergrund – gleichzeitig sind Welpen anfällig für Magen-Darm-Themen und reagieren sensibel auf Futterumstellungen. Auch Unfälle im Haushalt passieren schnell.

6–12 Monate: Mehr Aktivität, mehr Tempo, mehr Risiko. Viele Hunde werden mutiger, testen Grenzen und sind draußen intensiver unterwegs. Dadurch steigen Verletzungsrisiken (z. B. beim Toben) und die Wahrscheinlichkeit, etwas Ungeeignetes aufzunehmen.

12–24 Monate: Pubertät und Belastungsaufbau. Training, Sport und längere Ausflüge nehmen zu. Gleichzeitig zeigen sich bei manchen Hunden erste Probleme am Bewegungsapparat oder wiederkehrende Beschwerden, die Diagnostik und längerfristige Therapie erfordern können.

Was in dieser Phase bei der Absicherung besonders zählt

- Kurze oder faire Wartezeiten, damit Schutz nicht „zu spät“ greift

- Gute Erstattung für Diagnostik (Bildgebung, Labor), nicht nur für den Eingriff

- Abdeckung stationärer Leistungen bei Notfällen

- Klare Regeln zu Selbstbeteiligung und jährlichen Erstattungsgrenzen

Entwicklungsphase mitdenken

Ein Tarif, der Diagnostik und Notfallversorgung sauber abbildet, passt häufig besser zur Welpenrealität als ein reiner „OP-Fokus“.

Leistungsdetails vergleichenSo funktioniert Absicherung: Krankenversicherung, OP-Schutz, Bausteine

Versicherungsschutz ist kein „Alles-oder-nichts“. Entscheidend ist, welche Kostenarten abgedeckt werden – und welche Bedingungen im Ernstfall gelten.

OP-Schutz: Konzentriert sich auf Kosten rund um Operationen (inkl. Narkose und häufig auch Vor-/Nachbehandlung im OP-Kontext). Das reduziert das große Einmalrisiko, lässt aber viele ambulante Behandlungen unberührt.

Krankenversicherung (ambulant/stationär): Deckt – je nach Tarif – auch Diagnostik, Medikamente, Behandlungen ohne OP und stationäre Aufenthalte ab. Für die Welpenzeit kann das relevant sein, weil akute Beschwerden oft nicht operativ gelöst werden, aber trotzdem kostenintensiv sein können.

Bausteine und Grenzen: Viele Tarife arbeiten mit jährlichen Erstattungsgrenzen, prozentualer Erstattung, Selbstbeteiligung oder Staffelungen. Für die Praxis zählt: Wie hoch ist die maximale Erstattung, wie viel bleibt im typischen Jahr selbst zu tragen und wie transparent sind die Regeln?

Begriffe, die vor dem Abschluss klar sein sollten

- Wartezeit: Zeitraum nach Vertragsbeginn, in dem bestimmte Leistungen noch nicht greifen

- Selbstbeteiligung: fester Betrag oder prozentualer Anteil je Rechnung/Jahr

- Erstattungsquote: Anteil der Kosten, der übernommen wird

- Jahreshöchstleistung: maximale Erstattung pro Versicherungsjahr

- Ausschlüsse: z. B. bereits dokumentierte Befunde oder bestimmte Vorerkrankungen

| Kriterium | OP-Schutz | Krankenversicherung |

|---|---|---|

| Abgedeckte Kosten | Primär Operationen und OP-nahe Leistungen | Ambulant + stationär (je nach Tarif) inkl. Diagnostik und Medikamente |

| Typischer Nutzen | Schutz vor großen Einmalrechnungen | Breitere Absicherung im Alltag, auch ohne OP |

| Welpenrelevanz | Sinnvoll bei Fokus auf Notfall-OP-Risiko | Sinnvoll, wenn häufige Behandlungen/Diagnostik mit abgesichert werden sollen |

| Budgetplanung | Geringere Prämie, mehr Eigenanteil im Alltag | Höhere Prämie, dafür weniger Überraschungen bei vielen Anlässen |

Absicherung passend zum Alltag wählen

Wer weiß, ob eher OP-Risiko oder laufende Behandlungen im Vordergrund stehen, findet schneller den passenden Leistungsumfang.

Passenden Schutz findenTarifvergleich: Worauf es bei Welpen wirklich ankommt

Bei jungen Hunden entscheidet nicht nur der Preis. Kleine Unterschiede in Bedingungen können im Leistungsfall den größten Effekt haben.

Wartezeiten und Startschutz: In der Welpenzeit zählt Tempo. Wenn ein Tarif lange Wartezeiten hat oder wichtige Leistungen erst später greift, kann der Schutz an der Lebensrealität vorbeigehen.

Diagnostik und Notfallversorgung: Gute Tarife bilden Diagnostik, stationäre Aufnahme und notwendige Medikamente sauber ab. Gerade bei unklaren Symptomen entstehen Kosten oft vor der eigentlichen Behandlung.

Selbstbeteiligung und Erstattungsgrenzen: Eine moderate Selbstbeteiligung kann den Beitrag senken – wichtig ist, dass die jährliche Maximalleistung zum eigenen Sicherheitsbedürfnis passt. Bei niedrigen Grenzen ist der Schutz im teuren Jahr schnell „aufgebraucht“.

Umgang mit rassetypischen Risiken: Bei manchen Hunden sind bestimmte Themen wahrscheinlicher. Entscheidend ist, ob Tarife hier Einschränkungen, Staffelungen oder klare Leistungszusagen haben.

Checkliste für den Vergleich (praxisnah)

- Werden ambulante Behandlungen und Diagnostik erstattet – oder nur OP?

- Gilt die Erstattung auch bei stationärer Aufnahme und Notfallversorgung?

- Wie hoch sind Erstattungsquote, Selbstbeteiligung und Jahreshöchstleistung?

- Wie sind Wartezeiten geregelt (allgemein und für spezielle Leistungen)?

- Wie transparent sind Ausschlüsse und der Umgang mit bereits dokumentierten Befunden?

Vergleich statt Bauchgefühl

Ein strukturierter Tarifvergleich macht sichtbar, ob ein günstiger Beitrag später zu hohen Eigenanteilen führt – oder ob Leistungen wirklich zur Welpenphase passen.

Tarife jetzt vergleichenEntscheidungshilfe: Welcher Schutz passt zu welchem Alltag?

Die passende Absicherung hängt weniger von „richtig oder falsch“ ab, sondern von Alltag, Risikobereitschaft und Budgetlogik.

Wenn der Welpe viel unterwegs ist (Stadt, Wald, Hundewiese, Reisen), steigt die Wahrscheinlichkeit für akute Vorfälle. Dann ist eine Absicherung sinnvoll, die Diagnostik und Notfallversorgung breit abdeckt.

Wenn das Budget eng kalkuliert ist, kann ein OP-Schutz die größten Einmalrisiken abfedern. Wichtig ist dann, Rücklagen für häufige ambulante Behandlungen einzuplanen.

Wenn maximale Entscheidungssicherheit im Vordergrund steht, ist ein Tarif mit hoher Erstattung, solider Jahreshöchstleistung und guter Abdeckung von Diagnostik/Stationärleistungen oft die ruhigere Lösung – auch wenn der Beitrag höher liegt.

Schnelle Orientierung nach Priorität

- Fokus „großes Risiko abfedern“: OP-Schutz + eigene Rücklage für Alltagstermine

- Fokus „Alltag & Notfälle abdecken“: Krankenversicherung mit ambulant/stationär

- Fokus „Planbarkeit“: hohe Jahreshöchstleistung + klare Selbstbeteiligung statt Überraschungen

Nächster Schritt: Leistungen auf den Welpen zuschneiden

Mit wenigen Angaben lässt sich prüfen, welche Tariflogik (OP oder Vollschutz) und welche Grenzen zum eigenen Sicherheitsgefühl passen.

Schutzoptionen prüfenHäufige Fragen

Ab wann lohnt sich eine Versicherung für einen Welpen?

Sobald absehbar ist, dass Vorsorge ansteht und der Welpe aktiv wird. Früh zu starten kann helfen, Wartezeiten rechtzeitig hinter sich zu bringen und Schutz zu haben, bevor erste Befunde oder wiederkehrende Beschwerden dokumentiert sind.

Deckt ein OP-Tarif auch Diagnostik und Nachsorge ab?

Je nach Tarif teilweise, aber nicht automatisch umfassend. Entscheidend ist, ob Voruntersuchungen, Bildgebung, Medikamente und Nachkontrollen im Zusammenhang mit einer OP ausdrücklich eingeschlossen sind.

Welche Rolle spielen Wartezeiten bei Welpen?

Eine große, weil in der Welpenzeit schnell etwas passieren kann. Wartezeiten bestimmen, ab wann Leistungen greifen. Wichtig ist zudem, ob es unterschiedliche Wartezeiten für bestimmte Leistungsbereiche gibt.

Was ist wichtiger: hohe Erstattungsquote oder hohe Jahreshöchstleistung?

Beides wirkt zusammen. Eine hohe Quote hilft bei jeder Rechnung, eine hohe Jahreshöchstleistung schützt im teuren Jahr vor dem „Deckel“. Für die Praxis ist entscheidend, wie hoch der Eigenanteil im realistischen Szenario bleibt.

Werden Vorsorgeleistungen wie Impfungen übernommen?

Das ist tarifabhängig. Manche Tarife enthalten Vorsorgebudgets oder Bausteine, andere konzentrieren sich auf Krankheit/Unfall. Vor Abschluss sollte klar sein, ob Vorsorge erstattet wird oder als planbare Eigenleistung eingeplant wird.

Welpenzeit absichern – mit Klarheit bei Leistungen und Kosten

Jetzt Tarife nach Leistungsumfang, Wartezeiten und Erstattungsgrenzen prüfen – und den Schutz wählen, der zum Alltag und Risikoprofil des Welpen passt.