Junghundphase & Kostenplanung

Wenn aus dem Welpen ein Junghund wird: Gesundheit absichern, bevor es teuer wird

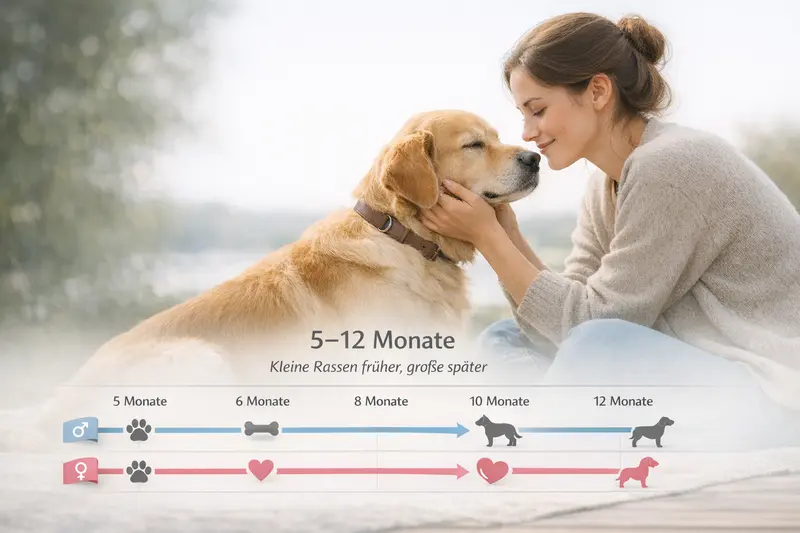

Zwischen 5 und 12 Monaten treffen Vorsorge, Wachstum und erste „echte“ Behandlungen aufeinander. Wer jetzt strukturiert plant, vermeidet Überraschungen – medizinisch und finanziell.

Warum 5–12 Monate für Tierarztkosten entscheidend sind

In dieser Zeit wird aus dem „kleinen Welpen“ ein belastbarer Junghund – mit mehr Bewegung, mehr Kontakt zu Umweltreizen und oft auch mehr kleinen Zwischenfällen. Gleichzeitig laufen Vorsorge- und Entwicklungschecks weiter.

Viele Halter erleben in dieser Phase eine Mischung aus planbaren Terminen und spontanen Tierarztbesuchen. Planbar sind häufig Kontroll- und Vorsorgetermine. Unplanbar sind Magen-Darm-Probleme, kleinere Verletzungen oder akute Entzündungen, die bei mehr Aktivität und mehr Außenreizen schneller auftreten.

Finanziell ist die Phase deshalb relevant, weil sich mehrere Einzelpositionen addieren: Untersuchung, Diagnostik, Medikamente, ggf. Folgekontrollen. Selbst wenn jede Rechnung für sich „überschaubar“ wirkt, kann die Summe über wenige Monate deutlich steigen.

Wer jetzt die Kostenstruktur versteht, kann besser entscheiden, ob ein Schutz mit hoher Erstattung sinnvoll ist oder ob ein stärker budgetorientierter Tarif (z. B. mit Selbstbeteiligung) besser passt.

Typische Kostentreiber in dieser Phase

- Mehr Diagnostik (z. B. Labor, Bildgebung) bei unklaren Symptomen

- Medikamente über mehrere Tage/Wochen plus Kontrolltermine

- Behandlungen nach kleinen Unfällen (Pfote, Zähne, Haut, Ohren)

- Wachstumsbedingte Auffälligkeiten, die abgeklärt werden müssen

Typische Kostenbausteine: Vorsorge, Diagnostik, Behandlung

Tierarztkosten entstehen selten durch „den einen“ Posten. Meist sind es mehrere Bausteine, die zusammen die Rechnung bestimmen – und genau hier unterscheiden sich Tarife in der Praxis.

Vorsorge umfasst je nach Bedarf und Tierarztpraxis verschiedene Leistungen rund um Gesundheitschecks und Prävention. Manche Versicherungen erstatten Vorsorge nur in bestimmten Paketen oder bis zu festen Budgets, andere fokussieren stärker auf Krankheit/Unfall.

Diagnostik ist häufig der Punkt, an dem Kosten spürbar steigen: Wenn Symptome unspezifisch sind, braucht es Abklärung. Je nach Fall kommen Laborwerte, Tests oder bildgebende Verfahren hinzu. Gute Tarife bilden Diagnostik nicht nur „irgendwie“ ab, sondern ohne enge Teilbegrenzungen, die im Ernstfall überraschen.

Behandlungskosten setzen sich aus Untersuchung, Therapie, Medikamenten und Nachsorge zusammen. Gerade Nachkontrollen und Folgerezepte werden im Alltag oft unterschätzt – sie sind aber entscheidend für eine saubere Ausheilung.

So lässt sich das eigene Kostenprofil grob einordnen

- Eher planbar: regelmäßige Checks, Prävention, kleinere Standardbehandlungen

- Gemischt: Vorsorge plus gelegentliche akute Episoden (z. B. Magen-Darm, Ohren, Haut)

- Risikoorientiert: hoher Aktivitätsgrad, viel Outdoor, sportliche Auslastung, häufige Kontakte

Leistungsbereiche und worauf beim Tarif zu achten ist

| Leistungsbereich | Worauf es ankommt | Typische Tarif-Unterschiede |

|---|---|---|

| Vorsorge | Klare Regelung, ob und in welcher Höhe Vorsorge erstattet wird | Vorsorgebudget ja/nein, feste Höchstbeträge, eingeschlossene Leistungen |

| Diagnostik | Umfang der Erstattung für Labor/Tests/Bildgebung | Teilbegrenzungen, Erstattungssätze, Ausschlüsse einzelner Verfahren |

| Medikamente | Erstattung von verordneten Medikamenten und Folgeverschreibungen | Mit-/ohne Begrenzung, Abhängigkeit von Selbstbeteiligung |

| Nachbehandlung | Kontrollen, Verbände, Physiomaßnahmen (falls vorgesehen) | Nur bei OP-Tarifen vs. umfassende Krankenvolltarife |

Welche Risiken in der Junghundphase häufiger werden

Mehr Tempo, mehr Selbstbewusstsein, mehr Erkundung – das ist gut für die Entwicklung, erhöht aber auch die Wahrscheinlichkeit für Behandlungen. Dazu kommen Themen, die mit Wachstum und Umstellung zusammenhängen.

In der Junghundphase treten häufiger akute Beschwerden auf, die schnell abgeklärt werden sollten. Dazu zählen Verdauungsprobleme, Haut- und Ohrenreizungen oder kleinere Verletzungen durch Toben und Training. Oft ist nicht die Erstuntersuchung der größte Kostenpunkt, sondern die Abklärung und die Folgebehandlung.

Wachstum und körperliche Entwicklung können ebenfalls Tierarztbesuche auslösen: Wenn Bewegungsabläufe auffällig wirken oder der Hund plötzlich schont, ist Diagnostik sinnvoll, um harmlose Ursachen von behandlungsbedürftigen Problemen zu trennen.

Auch die Lebensumstände spielen hinein: Hundeschule, mehr Sozialkontakte, Reisen oder neue Futterroutinen verändern das Risiko. Ein passender Versicherungsschutz sollte deshalb nicht nur „Katastrophen“ abdecken, sondern auch realistische Alltagsbehandlungen.

Praktische Signale, bei denen Abklärung sinnvoll ist

- Anhaltender Durchfall oder wiederholtes Erbrechen

- Starkes Kratzen, Kopfschütteln oder unangenehmer Geruch am Ohr

- Plötzliche Lahmheit oder deutliche Schonhaltung

- Apathie, Fressunlust oder auffällige Schmerzen beim Anfassen

So funktioniert sinnvoller Versicherungsschutz (und wo Tarife sich unterscheiden)

Eine Tierkrankenversicherung kann Kosten abfedern – aber nur, wenn die Tariflogik verstanden wird. Entscheidend sind nicht nur „ja/nein“, sondern die Details der Leistungserstattung.

Im Kern geht es um die Frage: Welche Kosten werden in welcher Höhe übernommen – und unter welchen Bedingungen? Tarife unterscheiden sich häufig bei Erstattungssätzen, Selbstbeteiligung, jährlichen Leistungsgrenzen sowie bei Wartezeiten. Diese Punkte bestimmen, wie gut ein Tarif im Alltag funktioniert.

Wartezeiten sind besonders relevant, wenn der Schutz „jetzt“ gebraucht wird. Wer früh abschließt, reduziert das Risiko, dass Leistungen in den ersten Wochen noch nicht greifen. Gleichzeitig ist es in der Junghundphase oft einfacher, einen Tarif ohne Einschränkungen zu bekommen, weil noch keine Vorerkrankungen dokumentiert sind.

Auch die Abgrenzung zwischen Vorsorge und Behandlung ist wichtig: Manche Tarife erstatten Vorsorge nur begrenzt oder gar nicht, bieten dafür aber starke Leistungen bei Krankheit und Unfall. Andere kombinieren beides über Budgets. Welche Variante sinnvoll ist, hängt vom eigenen Anspruch an Planbarkeit und vom Budget ab.

Tarifmerkmale, die im Vergleich wirklich zählen

- Erstattungshöhe: prozentuale Kostenübernahme und mögliche Staffelungen

- Selbstbeteiligung: fix oder prozentual – und ob sie pro Jahr oder pro Fall gilt

- Leistungsgrenzen: jährliche Maximalbeträge oder Teil-Limits für bestimmte Bereiche

- Wartezeiten: wann der Schutz für Krankheit/OP/sonstige Leistungen greift

- Umfang: Unfall, Krankheit, OP, Diagnostik, Medikamente, Nachbehandlung, Vorsorgebudgets

Entscheidungshilfe: Welcher Tarif passt zu Budget und Risiko?

Die beste Entscheidung ist selten „maximal“ oder „minimal“, sondern passend. Ein guter Tarif fühlt sich im Alltag stimmig an – und bleibt im Ernstfall verlässlich.

Für viele Halter ist Planbarkeit der wichtigste Faktor: Wenn Tierarztkosten nicht zur finanziellen Belastung werden sollen, ist ein Tarif mit breiter Abdeckung und klaren Bedingungen sinnvoll. Wer dagegen Rücklagen hat und vor allem große Risiken abfedern möchte, kann stärker auf hohe Kostenfälle fokussieren – muss aber akzeptieren, dass kleinere Behandlungen häufiger selbst bezahlt werden.

Auch die Lebenssituation zählt: Ein junger Hund in einer aktiven Umgebung (viel Training, Ausflüge, Hundekontakte) hat ein anderes Profil als ein ruhiger Alltag mit wenigen Risikofaktoren. Tarife sollten dazu passen – nicht zu einem Idealbild.

Wichtig ist außerdem die langfristige Perspektive: Der Beitrag ist eine wiederkehrende Ausgabe. Ein Tarif sollte so gewählt sein, dass er dauerhaft tragbar bleibt und nicht nach kurzer Zeit wieder gekündigt werden muss.

Schnelle Orientierung nach Priorität

- Maximale Planbarkeit: hohe Erstattung, geringe Limits, solide Diagnostik- und Medikamentenabdeckung

- Budgetfokus: spürbare Selbstbeteiligung, dafür günstiger Beitrag – geeignet bei vorhandenen Rücklagen

- Vorsorge wichtig: Tarif mit klar definiertem Vorsorgebudget und transparenter Erstattung

- Risikofokus: starke Leistungen bei Unfall/OP plus gute Nachbehandlung, wenn Aktivität hoch ist

Checkliste für den Vergleich: Diese Punkte sollten sitzen

Ein strukturierter Vergleich verhindert, dass später genau die Leistung fehlt, die im Alltag am häufigsten gebraucht wird.

Vor dem Abschluss lohnt ein kurzer Reality-Check: Welche Termine sind in den nächsten Monaten wahrscheinlich? Wie hoch ist das Budget pro Jahr, das sicher tragbar ist? Und welche Risiken sind im eigenen Alltag realistisch?

Mit der folgenden Checkliste lässt sich ein Tarif schnell auf Alltagstauglichkeit prüfen – ohne sich in Details zu verlieren.

Vergleichs-Checkliste (praxisnah)

- Sind Diagnostik und Medikamente in sinnvoller Breite abgedeckt?

- Gibt es jährliche Limits oder Teil-Limits, die häufige Leistungen begrenzen?

- Wie hoch ist die Selbstbeteiligung – und wie wirkt sie bei mehreren kleinen Rechnungen?

- Welche Wartezeiten gelten und ab wann ist der Schutz vollständig nutzbar?

- Ist Vorsorge enthalten (Budget/Leistungsumfang) oder bewusst ausgeschlossen?

- Passt der Beitrag langfristig zum Haushaltsbudget – auch bei Anpassungen?

Häufige Fragen

Ist eine Tierkrankenversicherung für Welpen zwischen 5 und 12 Monaten sinnvoll?

Oft ja, weil in dieser Phase Vorsorge und erste akute Behandlungen zusammenkommen. Sinnvoll ist sie besonders, wenn Tierarztkosten planbar bleiben sollen oder wenn Diagnostik und Medikamente im Budget spürbar wären.

Was ist wichtiger: niedriger Beitrag oder hohe Erstattung?

Entscheidend ist das Verhältnis. Ein niedriger Beitrag kann durch hohe Selbstbeteiligung oder Limits relativiert werden. Hohe Erstattung ist vor allem dann wertvoll, wenn Diagnostik und wiederkehrende Behandlungen realistisch sind.

Deckt jeder Tarif auch Vorsorgeleistungen ab?

Nein. Manche Tarife konzentrieren sich auf Krankheit und Unfall, andere bieten Vorsorge über feste Budgets oder definierte Leistungen. Vor Abschluss sollte klar sein, ob Vorsorge gewünscht ist oder bewusst selbst gezahlt wird.

Welche Rolle spielen Wartezeiten bei Welpen?

Eine große: In den ersten Wochen nach Abschluss können Leistungen je nach Tarif noch eingeschränkt sein. Wer frühzeitig abschließt, reduziert das Risiko, dass eine Behandlung in eine Wartezeit fällt.

Wie lassen sich Tarifunterschiede schnell erkennen?

Am besten über wenige Kernpunkte: Erstattungssatz, Selbstbeteiligung, jährliche Limits, Wartezeiten sowie die Abdeckung von Diagnostik, Medikamenten und Nachbehandlung. Diese Punkte entscheiden im Alltag mehr als einzelne Detailleistungen.

Jetzt den passenden Schutz für die Junghundphase finden

Leistungen, Limits und Kosten im Vergleich prüfen – damit Tierarztbesuche zwischen 5 und 12 Monaten finanziell kalkulierbar bleiben.