Absicherung für Hund & Budget

Wenn aus einem Symptom eine Rechnung wird: Tierarztkosten planbar machen

Eine Tierkrankenversicherung kann helfen, Diagnostik, Behandlungen und OPs finanziell abzufedern – entscheidend sind Leistungsumfang, Erstattung und Bedingungen im Tarif.

Tierkrankenversicherung Hund

8–10 Min.

2026-04-14

Das Wichtigste auf einen Blick

- Tierarztkosten entstehen oft nicht durch „den einen Eingriff“, sondern durch Diagnostik, Medikamente, Nachsorge und ggf. Folgebehandlungen.

- Tarife unterscheiden sich besonders bei Erstattung (Prozentsatz), Jahreslimit, Selbstbeteiligung, Wartezeiten und Ausschlüssen.

- Vorsorge ist nicht automatisch enthalten: Impfungen, Check-ups oder Zahnprophylaxe sind je nach Tarif extra geregelt.

- Für Entscheidungssicherheit zählt die Passung zum Hund (Alter, Vorerkrankungen, Rasse-Risiken) und zum eigenen Budget (monatlich vs. Einmalzahlung).

Leistungen vergleichen und sehen, welche Absicherung zu Hund und Kostenrahmen passt.

Warum Tierarztkosten bei Hunden schnell steigen

Viele Halter rechnen mit einer Untersuchung – und unterschätzen, dass die eigentlichen Kosten oft durch Diagnostik, Bildgebung, Medikamente, stationäre Betreuung oder Nachsorge entstehen.

Schon bei unspezifischen Symptomen (z. B. Lahmheit, Erbrechen, Juckreiz, Apathie) folgt häufig eine Kette aus Untersuchung, Labor, ggf. Ultraschall oder Röntgen, Medikamenten und Kontrollterminen. Jede Stufe kann die Rechnung spürbar erhöhen.

Bei akuten Ereignissen (Unfall, Fremdkörper, Magendrehung, Kreuzbandriss) kommen OP-Kosten, Narkose, Monitoring, Klinikaufenthalt und Reha hinzu. Auch wenn der Eingriff „einmalig“ wirkt, ist die Behandlung selten mit dem OP-Tag abgeschlossen.

Finanziell relevant ist deshalb weniger die Frage „Kommt es zur OP?“, sondern: Wie hoch ist das Risiko für wiederkehrende Behandlungen – und wie gut lässt sich das aus dem laufenden Budget tragen?

Kostenfaktoren, die häufig unterschätzt werden

- Diagnostik: Labor, Bildgebung, Spezialuntersuchungen

- Medikamente und Verbandsmaterial über mehrere Tage/Wochen

- Nachsorge: Kontrolltermine, Wundmanagement, Physiotherapie

- Notfallversorgung außerhalb regulärer Zeiten

- Chronische Verläufe: Allergien, Hautprobleme, Magen-Darm, Arthrose

Kostenlogik im Überblick: Was treibt die Rechnung?

| Baustein | Typischer Anlass | Warum es teuer werden kann | Worauf im Tarif achten |

|---|---|---|---|

| Untersuchung & Diagnostik | Unklare Symptome | Mehrere Schritte bis zur Diagnose | Erstattung für Diagnostik, ggf. Bildgebung und Labor |

| Behandlung & Medikamente | Infekte, Entzündungen, Schmerzen | Therapie über längeren Zeitraum | Erstattung für Medikamente, Folgebehandlungen, Kontrollen |

| Operation & Klinik | Unfall, akute Erkrankung | Narkose, OP, stationär, Nachsorge | OP-Leistungen, Klinikaufenthalt, Nachbehandlung, Limits |

| Langzeittherapie | Chronische Erkrankungen | Wiederkehrende Kosten über Monate/Jahre | Regeln zu chronischen Erkrankungen, Ausschlüsse, Jahreshöchstleistung |

Welche Leistungen eine Tierkrankenversicherung abdecken kann

Tierkrankenversicherung ist nicht gleich Tierkrankenversicherung. Entscheidend ist, welche Behandlungen erstattet werden – und unter welchen Bedingungen.

Im Kern geht es um die Absicherung von Tierarztkosten bei Krankheit und Unfall. Je nach Tarif kann das von der reinen OP-Absicherung bis zur umfassenden Kostenübernahme für Diagnostik, ambulante und stationäre Behandlungen reichen.

Wichtig ist die Leistungslogik: Manche Tarife erstatten prozentual, andere arbeiten stärker über Jahreslimits oder kombinieren beides. Zusätzlich beeinflussen Selbstbeteiligung und Wartezeiten, wie schnell und wie viel tatsächlich erstattet wird.

Für die Praxis zählt, ob der Tarif die typischen Behandlungspfade abdeckt: Erstdiagnose, weiterführende Diagnostik, Therapie, Medikamente, Nachsorge – und bei Bedarf die OP inklusive Klinik.

Leistungsbereiche, die häufig relevant sind

- Ambulante Behandlungen: Untersuchung, Therapie, Medikamente

- Diagnostik: Labor, Bildgebung, weiterführende Untersuchungen

- Stationäre Behandlung: Klinikaufenthalt, Monitoring

- Operationen: OP-Kosten, Narkose, OP-Vor- und Nachbehandlung

- Notfallversorgung: Akutbehandlung außerhalb regulärer Zeiten (tarifabhängig)

- Optionale Vorsorge: Impfungen, Check-ups, Prophylaxe (tarifabhängig)

Tarifunterschiede, die in der Praxis wirklich zählen

Viele Tarife klingen ähnlich – Unterschiede zeigen sich erst, wenn es ernst wird. Wer die wichtigsten Stellschrauben kennt, kann gezielt vergleichen.

Für Tierhalter sind vor allem fünf Punkte entscheidend: Erstattungsquote, Jahreshöchstleistung, Selbstbeteiligung, Wartezeiten sowie Ausschlüsse und Einschränkungen (z. B. bei Vorerkrankungen). Diese Faktoren bestimmen, wie planbar die Kosten im Alltag sind.

Eine hohe Erstattungsquote kann bei größeren Rechnungen entlasten, während ein hohes Jahreslimit besonders bei mehreren Behandlungen im selben Jahr wichtig wird. Selbstbeteiligung senkt oft den Beitrag, erhöht aber den Eigenanteil im Leistungsfall.

Wartezeiten sind relevant, wenn der Schutz zeitnah benötigt wird. Und bei Vorerkrankungen zählt die saubere Abgrenzung: Was gilt als vorbestehend, was als neu, und wie wird mit Folgeerkrankungen umgegangen?

Vergleichskriterien, die in den Tarifdetails stehen (und nicht im Bauchgefühl)

- Erstattung: Prozentsatz und ggf. Staffelungen

- Jahreslimit: ausreichend für mehrere Behandlungen/OP + Nachsorge?

- Selbstbeteiligung: fix oder prozentual, pro Rechnung oder pro Jahr

- Wartezeiten: für Krankheit, OP, ggf. spezielle Diagnosen

- Ausschlüsse: Vorerkrankungen, bestimmte Therapien, Zahnleistungen

- Abrechnung: Bedingungen für Erstattung, Einreichung, Fristen

Schnellcheck: Welche Tarif-Option passt zu welchem Bedarf?

| Bedarf | Typisches Ziel | Tarif-Merkmale, die helfen können |

|---|---|---|

| Budget planbar halten | Weniger Überraschungen bei größeren Rechnungen | Hohe Erstattung + solides Jahreslimit, moderate Selbstbeteiligung |

| Beitrag niedrig halten | Absicherung für große Ereignisse | Höhere Selbstbeteiligung oder OP-Fokus, klare Limits prüfen |

| Häufige Tierarztbesuche | Diagnostik & Medikamente abfedern | Ambulant + Diagnostik + Medikamente im Leistungsumfang |

| Sicherheitsorientiert | Breite Abdeckung inkl. Klinik | Stationär + OP + Nachsorge, gute Regelung für Folgebehandlungen |

Vorsorge & Alltag: sinnvoll absichern, ohne zu überversichern

Vorsorge schützt die Gesundheit – aber nicht jeder Tarif übernimmt Vorsorgekosten automatisch. Hier lohnt sich eine bewusste Entscheidung zwischen Prävention und Beitragsniveau.

Im Alltag entstehen Kosten häufig durch wiederkehrende Themen: Impfungen, Parasitenprophylaxe, Routinechecks, kleinere Behandlungen oder Zahnprobleme. Ob diese Ausgaben über die Versicherung abgedeckt werden sollen, ist eine Frage der persönlichen Kostenstrategie.

Für manche Halter ist es sinnvoll, Vorsorge bewusst selbst zu tragen und den Versicherungsschutz auf größere Risiken zu fokussieren. Andere bevorzugen eine breitere Absicherung, um auch regelmäßige Tierarztbesuche kalkulierbarer zu machen.

Wichtig ist, Vorsorge nicht mit Behandlung zu verwechseln: Tarife unterscheiden oft klar zwischen präventiven Leistungen und medizinisch notwendigen Behandlungen – und definieren, was erstattungsfähig ist.

So lässt sich Vorsorge in die Kostenplanung einbauen

- Vorsorge-Budget separat einplanen (jährlich), wenn der Tarif es nicht abdeckt

- Bei häufigen Routinekosten: Tarife mit Vorsorgebausteinen gezielt prüfen

- Zahnleistungen separat betrachten: Prophylaxe vs. medizinische Behandlung

- Bei jungen Hunden: Fokus auf Unfall/OP + Diagnostik kann sinnvoll sein

- Bei älteren Hunden: Limits, Erstattung und Regeln zu Vorerkrankungen besonders sorgfältig prüfen

So entsteht Entscheidungssicherheit: Checkliste für den Tarifvergleich

Ein guter Tarif passt nicht „für alle“, sondern zu Hund, Risiko und Budget. Mit einer klaren Checkliste wird der Vergleich schnell und belastbar.

Entscheidend ist, die eigene Situation in Kriterien zu übersetzen: Wie hoch darf der monatliche Beitrag sein? Welche Eigenbeteiligung ist im Ernstfall tragbar? Soll der Tarif eher große Ereignisse abdecken oder auch häufige Behandlungen?

Danach lohnt der Blick in die Bedingungen: Welche Leistungen sind eingeschlossen, welche begrenzt? Wie wird mit Folgeerkrankungen umgegangen? Gibt es Wartezeiten, und wie hoch ist das Jahreslimit?

Wer diese Punkte vor dem Abschluss prüft, reduziert das Risiko von Enttäuschungen im Leistungsfall – und gewinnt Planungssicherheit für die nächsten Jahre.

Checkliste: Diese Fragen sollten vor dem Abschluss beantwortet sein

- Budget: Welcher Beitrag ist dauerhaft realistisch – auch bei steigenden Kosten?

- Eigenanteil: Welche Selbstbeteiligung ist im Notfall akzeptabel?

- Leistungsumfang: Ambulant, Diagnostik, OP, stationär – was wird wirklich benötigt?

- Limits: Reicht die Jahreshöchstleistung für mehrere Behandlungen plus Nachsorge?

- Bedingungen: Wartezeiten, Ausschlüsse, Regeln zu Vorerkrankungen und Folgeerkrankungen

- Abwicklung: Wie unkompliziert ist die Erstattung (Einreichung, Fristen, Nachweise)?

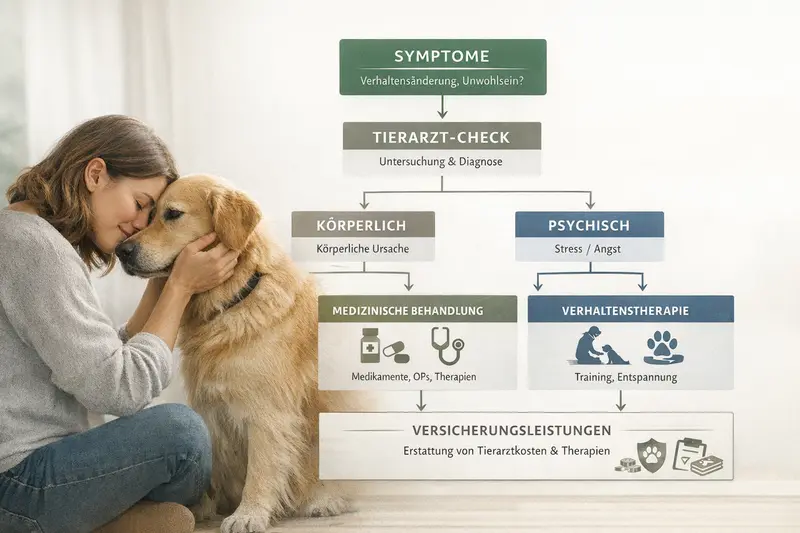

Typische Szenarien: vom Symptom bis zur Therapie – und was der Tarif leisten sollte

In der Praxis beginnt es oft mit einem unklaren Symptom. Der Weg zur Diagnose entscheidet, ob eine Versicherung wirklich entlastet – oder nur einen Teil der Kosten abdeckt.

Ein Symptom kann körperliche oder psychische Ursachen haben und führt häufig über mehrere Abklärungen. Gerade diese „Zwischenschritte“ sind versicherungsrelevant: Diagnostik, wiederholte Untersuchungen, Medikamente und Verlaufskontrollen.

Bei körperlichen Ursachen kann sich der Pfad von konservativer Behandlung (Medikamente, Schonung, Physiotherapie) bis zur OP entwickeln. Bei psychischen oder stressbedingten Themen stehen oft Beratung, Training oder begleitende Maßnahmen im Raum – die je nach Tarif unterschiedlich geregelt sein können.

Für den Vergleich ist daher hilfreich, typische Pfade gedanklich durchzuspielen: Was passiert, wenn aus einem Symptom eine längere Behandlung wird? Und welche Bausteine braucht es, damit die Erstattung nicht an Diagnostik, Nachsorge oder Limits scheitert?

Tarif-Check entlang des Behandlungspfads

- Start: Untersuchung und Basisdiagnostik erstattungsfähig?

- Abklärung: Labor/Bildgebung mit abgedeckt oder begrenzt?

- Therapie: Medikamente und Folgebehandlungen enthalten?

- Eskalation: OP und stationäre Behandlung inkl. Nachsorge geregelt?

- Verlauf: Wiederkehrende Termine im Jahreslimit realistisch abbildbar?

Häufige Fragen

Was ist der Unterschied zwischen OP-Versicherung und Tierkrankenversicherung für Hunde?

Eine OP-Versicherung fokussiert auf Operationen (inkl. Narkose und häufig OP-Nachsorge). Eine Tierkrankenversicherung kann zusätzlich ambulante Behandlungen, Diagnostik, Medikamente und teils stationäre Leistungen abdecken. Welche Bausteine enthalten sind, hängt vom Tarif ab.

Übernimmt eine Tierkrankenversicherung auch Diagnostik wie Röntgen oder Labor?

Das ist tarifabhängig. Gute Tarife berücksichtigen Diagnostik als zentralen Kostenblock, andere begrenzen bestimmte Untersuchungen oder knüpfen die Erstattung an Bedingungen. Im Vergleich sollte Diagnostik ausdrücklich geprüft werden.

Sind Vorsorgeleistungen wie Impfungen automatisch mitversichert?

Nicht automatisch. Vorsorge kann als Zusatzleistung enthalten sein, als begrenztes Budget im Jahr geregelt werden oder komplett ausgeschlossen sein. Wer Vorsorge absichern möchte, sollte gezielt nach entsprechenden Leistungsbausteinen filtern.

Welche Rolle spielen Selbstbeteiligung und Jahreslimit?

Die Selbstbeteiligung bestimmt den Eigenanteil pro Rechnung oder pro Jahr und beeinflusst meist den Beitrag. Das Jahreslimit begrenzt die maximale Erstattung im Versicherungsjahr. Beides zusammen entscheidet, wie gut mehrere Behandlungen oder eine teure Therapie finanziell abgefedert werden.

Was gilt bei Vorerkrankungen oder wiederkehrenden Beschwerden?

Viele Tarife schließen Vorerkrankungen aus oder definieren Einschränkungen für bereits bekannte Beschwerden. Wichtig ist außerdem, wie Folgeerkrankungen bewertet werden. Vor Abschluss sollten Gesundheitsangaben sorgfältig gemacht und die Tarifbedingungen zu Ausschlüssen geprüft werden.

Jetzt prüfen, welcher Schutz zum Hund passt

Wer Tierarztkosten planbar halten möchte, sollte Leistungen, Limits und Eigenanteile im Tarifvergleich gegenüberstellen – passend zu Alter, Risiko und Budget.