Versicherung verstehen, Kosten steuern, Entscheidungen sicher treffen

Wenn Tierarztkosten plötzlich hoch werden: So passt die Krankenabsicherung zum Hund

Von Vorsorge bis Notfall: Diese Seite zeigt, welche Leistungen wirklich zählen, wie Tarife sich unterscheiden und wie sich das Kostenrisiko planbar absichern lässt.

Auf einen Blick: Worum es bei der Hundekrankenversicherung geht

- Tierarztkosten entstehen nicht nur im Notfall: Diagnostik, Medikamente und Nachsorge treiben Rechnungen oft stärker als erwartet.

- Krankenschutz und OP-Schutz sichern unterschiedliche Risiken ab – die Wahl entscheidet über Leistungsumfang und Beitrag.

- Wichtige Tarifdetails sind Erstattungshöhen, Selbstbeteiligung, Wartezeiten, Begrenzungen und der Umgang mit Vorerkrankungen.

- Vorsorgeleistungen können sinnvoll sein, sind aber je nach Tarif begrenzt oder als Baustein geregelt.

- Ein Vergleich lohnt sich besonders, wenn Leistungslücken früh erkannt und passend zum Budget geschlossen werden.

Leistungen und Beiträge für den eigenen Hund gegenüberstellen – mit Fokus auf die Kosten, die in der Praxis wirklich auftreten.

Warum Tierarztkosten beim Hund schnell relevant werden

Viele Behandlungen beginnen harmlos – und werden teuer, sobald Diagnostik, Medikamente und Nachsorge dazukommen. Eine Krankenabsicherung setzt genau dort an: Sie macht Kosten kalkulierbarer, wenn aus einem Verdacht eine Therapie wird.

Bei Hunden entstehen Tierarztkosten häufig in mehreren Stufen: Erst die Untersuchung, dann Labor oder Bildgebung, anschließend Behandlung und oft eine Kontrollphase. Gerade diese Kette sorgt dafür, dass Rechnungen nicht „einmalig“, sondern über Wochen anfallen können.

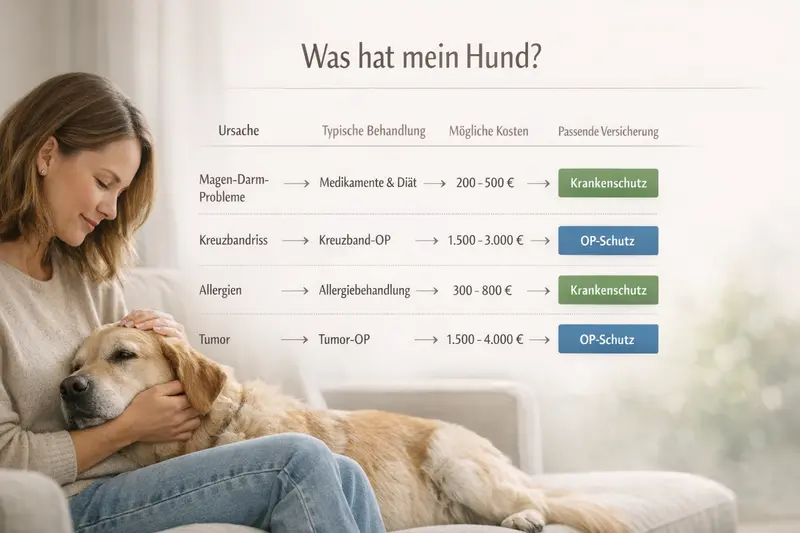

Typische Kostentreiber sind Diagnostik (z. B. Blutwerte, Ultraschall, Röntgen), operative Eingriffe, stationäre Betreuung, Narkose, Schmerzmanagement sowie spezielle Medikamente. Auch chronische Verläufe können das Budget belasten, weil wiederkehrende Termine und Dauermedikation zusammenkommen.

Eine Versicherung ist keine „Behandlung“, sondern eine Finanzlogik: Sie soll verhindern, dass Entscheidungen im Behandlungszimmer vom Kontostand abhängen. Je nach Tarif werden Kosten ganz oder anteilig erstattet – und das Risiko großer Einzelrechnungen wird abgefedert.

Situationen, in denen Kosten häufig unterschätzt werden

- Plötzliche Lahmheit: Abklärung, Bildgebung, Schmerztherapie, ggf. OP und Reha

- Magen-Darm-Notfall: Infusionen, Diagnostik, stationäre Überwachung

- Haut- und Allergiethemen: wiederkehrende Termine, Tests, Spezialfutter/Medikation (tarifabhängig)

- Zahnprobleme: Diagnostik, Zahnbehandlung unter Narkose, Nachsorge

- Altersbedingte Erkrankungen: langfristige Therapie und Kontrollen

Kostenrisiko realistisch einschätzen

Wer die typischen Kostentreiber kennt, kann Tarife gezielt nach Diagnostik, OP-Leistungen und Nachsorge filtern – statt nur nach dem Beitrag zu entscheiden.

Welche Absicherung passt: OP-Schutz oder Krankenschutz?

Die wichtigste Weiche im Vergleich ist der Leistungsumfang. OP-Schutz konzentriert sich auf Operationen. Krankenschutz deckt darüber hinaus viele ambulante und stationäre Behandlungen ab – und ist damit breiter, aber meist auch teurer.

OP-Schutz ist vor allem für das „große Ereignis“ gedacht: Operationen inklusive Narkose und häufig auch Vor- und Nachbehandlung im direkten OP-Zusammenhang (je nach Tarif). Das kann sinnvoll sein, wenn der Fokus klar auf dem Schutz vor hohen Einmalrechnungen liegt.

Krankenschutz (Vollschutz) geht weiter: Er kann Untersuchungen, Diagnostik, Medikamente, stationäre Aufenthalte und je nach Tarif auch Vorsorgebausteine umfassen. Damit passt er besser, wenn nicht nur OPs, sondern auch wiederkehrende Behandlungen abgesichert werden sollen.

Entscheidend ist nicht nur die Bezeichnung, sondern das Kleingedruckte: Manche Tarife leisten bei OPs nur ab einem bestimmten Eingriff, andere schließen bestimmte Behandlungen aus oder begrenzen Erstattungen pro Jahr.

Schnelle Orientierung: Welche Lösung passt häufig zu welchem Bedarf?

- OP-Schutz: Fokus auf hohe Einmalrechnungen, geringerer Beitrag, weniger Absicherung im Alltag

- Krankenschutz: breiter Schutz für Diagnostik, Therapien und stationäre Behandlungen, meist höherer Beitrag

- Mit Selbstbeteiligung: kann Beitrag senken, erhöht aber den Eigenanteil im Leistungsfall

- Mit/ohne Vorsorge: sinnvoll, wenn regelmäßige Checks und Prophylaxe planbar abgesichert werden sollen

OP-Schutz vs. Krankenschutz: typische Unterschiede im Tarifvergleich

| Kriterium | OP-Schutz (typisch) | Krankenschutz (typisch) |

|---|---|---|

| Abgedeckte Kosten | Operationen, Narkose, OP-nahe Vor-/Nachbehandlung (tarifabhängig) | Ambulant + stationär + OP, Diagnostik, Medikamente (tarifabhängig) |

| Alltagstauglichkeit | Begrenzt auf OP-Szenarien | Hoch, da auch häufige Behandlungen abgedeckt sein können |

| Beitrag | Meist niedriger | Meist höher |

| Vorsorge | Selten oder begrenzt | Häufig als Leistung oder Baustein (mit Limits) |

| Worauf besonders achten | Definition „OP“, Nachsorgezeitraum, Ausschlüsse | Erstattungssätze, Jahreshöchstgrenzen, Leistungsbausteine, Ausschlüsse |

Die richtige Weiche stellen

Im Vergleich zuerst klären: Soll nur das OP-Risiko abgesichert werden – oder auch Diagnostik und Behandlungen im Alltag? Danach lassen sich Tarife deutlich schneller passend filtern.

Leistungen im Detail: Was gute Tarife abdecken (und was nicht)

Tarife unterscheiden sich weniger in der Überschrift als in den Details. Wer versteht, wie Erstattung, Limits und Ausschlüsse zusammenspielen, erkennt schnell, ob ein Tarif zum eigenen Sicherheitsbedürfnis passt.

Im Kern geht es um die Frage: Welche Kosten werden in welcher Höhe erstattet? Häufig sind Erstattungssätze, jährliche Leistungsgrenzen oder Staffelungen relevant. Ein günstiger Beitrag kann mit engeren Limits einhergehen – ein höherer Beitrag kann dafür mehr Planbarkeit bieten.

Wartezeiten sind ein weiterer Schlüsselpunkt. Viele Tarife leisten erst nach Ablauf einer bestimmten Zeit. Für Unfälle gelten teils abweichende Regeln. Wer früh abschließt, reduziert das Risiko, dass ein später auftretendes Problem in eine Wartezeit fällt.

Vorerkrankungen und bereits bekannte Beschwerden sind oft eingeschränkt oder ausgeschlossen. Deshalb ist es wichtig, den Gesundheitsstatus des Hundes sauber einzuordnen und im Vergleich darauf zu achten, wie Tarife damit umgehen.

Vorsorgeleistungen (z. B. Check-ups, Impfungen, Prophylaxe) sind je nach Tarif enthalten, gedeckelt oder als Zusatz geregelt. Sie sind selten der Hauptgrund für eine Versicherung, können aber die laufende Tiergesundheit sinnvoll unterstützen.

Tarifdetails, die im Vergleich wirklich zählen

- Erstattung: Prozentsatz, mögliche Staffelungen, maximale Erstattung pro Jahr

- Selbstbeteiligung: fest oder prozentual – und ob sie je Rechnung oder je Jahr gilt

- Diagnostik: Labor, Bildgebung, Spezialuntersuchungen (tarifabhängig)

- Stationär: Unterbringung, Überwachung, Infusionen, Nachsorge

- Medikamente & Verbandsmaterial: Umfang und mögliche Begrenzungen

- Ausschlüsse: bestimmte Erkrankungen, Behandlungen oder Hilfsmittel

- Wartezeiten & Beginn des Schutzes: besonders wichtig bei planbaren Eingriffen

Leistungslücken vermeiden

Im Tarifvergleich nicht nur „OP inklusive“ prüfen, sondern auch Diagnostik, Nachsorge und Limits. Genau dort entstehen in der Praxis oft die größten Unterschiede.

Kosten & Beitrag: Wovon der Preis abhängt – und wie man sinnvoll steuert

Der Beitrag ist das Ergebnis aus Leistungsumfang und Risiko. Wer die Stellschrauben kennt, kann Schutz und Budget in ein sinnvolles Verhältnis bringen – ohne an den falschen Stellen zu sparen.

Beiträge hängen typischerweise von Alter, Rasse/Größe, Wohnort, Leistungsumfang, Erstattungshöhe und Selbstbeteiligung ab. Auch die Frage, ob Vorsorge enthalten ist, kann den Preis beeinflussen.

Eine Selbstbeteiligung reduziert häufig den Beitrag, erhöht aber den Eigenanteil im Leistungsfall. Sinnvoll ist sie, wenn kleinere Rechnungen gut tragbar sind, der Schutz aber bei hohen Kosten greifen soll.

Wichtig ist die Perspektive über mehrere Jahre: Ein Tarif sollte nicht nur heute bezahlbar sein, sondern auch dann noch passen, wenn der Hund älter wird und Behandlungen wahrscheinlicher werden. Stabilität entsteht durch klare Limits, nachvollziehbare Erstattung und ein Leistungsniveau, das zum eigenen Sicherheitsbedürfnis passt.

Praktische Stellschrauben für ein passendes Preis-Leistungs-Verhältnis

- Leistungsumfang bewusst wählen: OP-only vs. umfassender Krankenschutz

- Erstattung und Limits passend setzen: lieber planbar als „auf Kante“ kalkuliert

- Selbstbeteiligung realistisch wählen: Eigenanteil muss im Ernstfall tragbar bleiben

- Vorsorge als Bonus sehen: sinnvoll, aber nicht der alleinige Entscheidungsgrund

- Wartezeiten berücksichtigen: früh abschließen, bevor etwas „akut“ wird

Beitrag senken – ohne Schutz zu verlieren

Oft bringt eine passende Selbstbeteiligung mehr als das Kürzen wichtiger Leistungen. Im Vergleich lässt sich schnell prüfen, welche Kombination zu Budget und Risikoprofil passt.

Tarifvergleich: Checkliste für eine sichere Entscheidung

Ein guter Vergleich folgt einer klaren Reihenfolge: erst Risiko und Bedarf, dann Leistungsdetails, am Ende der Beitrag. So entsteht eine Entscheidung, die im Alltag und im Notfall trägt.

Der wichtigste Schritt ist die Priorisierung: Geht es primär um Schutz vor hohen OP-Kosten oder um breite Absicherung inklusive Diagnostik und Therapien? Danach lassen sich Tarife gezielt eingrenzen.

Im zweiten Schritt zählen die Bedingungen: Erstattung, Limits, Selbstbeteiligung, Wartezeiten und Ausschlüsse. Ein Tarif ist dann passend, wenn er die typischen Kostenpunkte abdeckt, die beim eigenen Hund realistisch sind.

Zum Schluss wird der Beitrag bewertet – im Verhältnis zur Leistung. Ein günstiger Tarif kann sinnvoll sein, wenn er das Kernrisiko zuverlässig abdeckt. Ein umfassender Tarif kann sinnvoll sein, wenn Planbarkeit im Alltag und bei wiederkehrenden Behandlungen im Vordergrund steht.

Vergleichs-Check: Diese Fragen sollten Tarife klar beantworten

- Welche Behandlungen sind abgedeckt – ambulant, stationär und bei OPs?

- Wie hoch ist die Erstattung und gibt es jährliche Höchstgrenzen?

- Wie funktioniert die Selbstbeteiligung (je Rechnung/je Jahr; fest/prozentual)?

- Welche Wartezeiten gelten und gibt es Sonderregeln bei Unfällen?

- Wie wird mit Vorerkrankungen und bereits bekannten Beschwerden umgegangen?

- Sind Diagnostik, Medikamente und Nachsorge ausreichend eingeschlossen?

- Welche Leistungen sind begrenzt oder ausgeschlossen (z. B. bestimmte Therapien)?

Vergleich mit System statt Bauchgefühl

Mit einer klaren Checkliste lassen sich Tarife schnell auf die Punkte reduzieren, die im Leistungsfall wirklich zählen – und die Entscheidung wird deutlich sicherer.

So läuft es im Ernstfall: Von Rechnung bis Erstattung

Wer den Ablauf kennt, kann im Behandlungsfall ruhiger entscheiden. Wichtig sind vor allem: Belege, Fristen und die Frage, welche Positionen erstattungsfähig sind.

In der Praxis wird die Tierarztrechnung meist zunächst selbst bezahlt. Anschließend werden Rechnung und ggf. Behandlungsunterlagen zur Erstattung eingereicht. Je nach Tarif kann es Vorgaben geben, welche Dokumente nötig sind.

Erstattet wird im Rahmen der vereinbarten Leistungen: Erstattungssatz, Limits und Selbstbeteiligung bestimmen den Eigenanteil. Bei komplexen Behandlungen ist es hilfreich, vorab zu wissen, ob Diagnostik, Nachsorge oder bestimmte Medikamente eingeschlossen sind.

Für planbare Eingriffe kann es sinnvoll sein, vorab die tariflichen Bedingungen zu prüfen – insbesondere Wartezeiten, Ausschlüsse und mögliche Begrenzungen. Das schafft Entscheidungssicherheit, bevor Kosten entstehen.

Damit die Erstattung reibungslos klappt

- Rechnung und Behandlungsnachweise vollständig aufbewahren

- Tarifliche Fristen und Einreichwege beachten

- Bei größeren Eingriffen: Leistungsumfang (OP, Nachsorge, Diagnostik) vorher prüfen

- Eigenanteil realistisch einplanen (Selbstbeteiligung, Limits, Ausschlüsse)

Sicherheit für den Moment, in dem es zählt

Ein passender Tarif reduziert finanziellen Druck – und schafft Spielraum, sich auf das Wesentliche zu konzentrieren: die Gesundheit des Hundes.

Häufige Fragen zur Tierkrankenversicherung für Hunde

Ab wann lohnt sich eine Tierkrankenversicherung für Hunde?

Sobald Tierarztkosten nicht nur „im Rahmen“ bleiben sollen, sondern planbar werden müssen. Besonders sinnvoll ist sie, wenn hohe OP-Kosten oder wiederkehrende Behandlungen finanziell nicht aus eigener Tasche getragen werden sollen. Frühzeitiger Abschluss hilft außerdem, Wartezeiten und Einschränkungen durch später auftretende Beschwerden zu vermeiden.

Was ist der Unterschied zwischen OP-Schutz und Krankenschutz?

OP-Schutz konzentriert sich auf Operationen und OP-nahe Leistungen (je nach Tarif). Krankenschutz deckt darüber hinaus häufig ambulante und stationäre Behandlungen, Diagnostik und Medikamente ab. Welche Variante passt, hängt davon ab, ob nur das große OP-Risiko oder auch der Behandlungsalltag abgesichert werden soll.

Übernimmt die Versicherung auch Vorsorge wie Impfungen oder Check-ups?

Das ist tarifabhängig. Manche Tarife enthalten Vorsorgeleistungen, andere begrenzen sie oder regeln sie über Bausteine und jährliche Budgets. Vorsorge kann ein sinnvoller Zusatz sein, sollte aber nicht die einzige Grundlage der Entscheidung sein.

Wie wirken sich Vorerkrankungen auf den Versicherungsschutz aus?

Vorerkrankungen oder bereits bekannte Beschwerden sind häufig eingeschränkt oder ausgeschlossen. Deshalb ist es wichtig, die Bedingungen im Tarifvergleich genau zu prüfen und den Gesundheitsstatus des Hundes korrekt einzuordnen. Je früher der Abschluss erfolgt, desto geringer ist das Risiko späterer Einschränkungen.

Welche Punkte sind im Tarifvergleich wichtiger als der günstigste Beitrag?

Entscheidend sind Erstattung und Limits, die Regelung der Selbstbeteiligung, Wartezeiten, Ausschlüsse sowie die Abdeckung von Diagnostik, Medikamenten und Nachsorge. Ein niedriger Beitrag hilft wenig, wenn im Leistungsfall zentrale Kostenpositionen nicht oder nur begrenzt erstattet werden.

Tarife vergleichen – mit Fokus auf die Kosten, die wirklich entstehen

Ob OP-Schutz oder umfassender Krankenschutz: Ein strukturierter Vergleich zeigt schnell, welche Leistungen zum Hund passen und wie sich Beitrag, Eigenanteil und Erstattung sinnvoll ausbalancieren lassen.