Versicherung verstehen, bevor es teuer wird

Tierkrankenversicherung für Hunde – sinnvoll absichern, ohne den Überblick zu verlieren

Von Vorsorge bis Notfall: Diese Seite zeigt, welche Kosten realistisch sind, welche Tarifdetails wirklich zählen und wie sich Schutz und Budget sauber zusammenbringen lassen.

Das Wichtigste in 30 Sekunden

- Tierarztkosten entstehen nicht nur bei OPs: Diagnostik, Medikamente und Nachsorge sind häufige Kostentreiber.

- Tarife unterscheiden sich vor allem bei Erstattungshöhe, Selbstbeteiligung, Wartezeit, Jahreslimits und dem Umfang der Vorsorgeleistungen.

- Ein passender Tarif ist der, der zum Gesundheitsrisiko des Hundes und zum eigenen Budget passt – nicht der mit den meisten Extras.

- Vor dem Abschluss lohnt ein Blick auf Ausschlüsse (z. B. Vorerkrankungen), Begrenzungen und die Abrechnungspraxis.

Leistungen vergleichen und eine passende Absicherung für den Hund auswählen.

Warum Tierarztkosten beim Hund schnell hoch werden

Viele Behandlungen beginnen harmlos – und werden teuer, sobald Diagnostik, Medikamente, Bildgebung oder stationäre Betreuung dazukommen. Eine Krankenversicherung setzt genau dort an: Sie macht Kosten planbarer und reduziert das finanzielle Risiko bei unerwarteten Verläufen.

Typische Kostentreiber sind nicht nur Operationen. Häufig entstehen hohe Summen durch wiederholte Untersuchungen, Laborwerte, Ultraschall/Röntgen, Schmerztherapie, Spezialmedikamente und engmaschige Kontrollen.

Auch scheinbar „kleine“ Probleme können sich entwickeln: Magen-Darm-Beschwerden, Hautentzündungen, Lahmheiten oder Ohrenprobleme führen oft zu mehreren Terminen, Diagnostik und längerfristiger Behandlung.

Zusätzlich spielt die Lebensphase eine Rolle: Junge Hunde haben eher akute Verletzungen oder Infekte, ältere Hunde häufiger chronische Themen (z. B. Gelenke, Stoffwechsel, Herz). Das Risiko verschiebt sich – die Kosten bleiben relevant.

Behandlungen, bei denen Kosten häufig unterschätzt werden

- Diagnostikpakete (Labor, Bildgebung, Spezialtests)

- Medikamente über mehrere Wochen (inkl. Folgeverschreibungen)

- Nachsorge und Kontrolltermine nach Eingriffen

- Zahnbehandlungen (je nach Tarifumfang)

- Stationäre Aufnahme, Infusionen, Monitoring

Kostenrisiko reduzieren – ohne auf gute Versorgung zu verzichten

Wer die typischen Kostentreiber kennt, kann Tarife gezielt danach auswählen: Diagnostik, Medikamente, Nachsorge und Notfälle sollten zusammen gedacht werden.

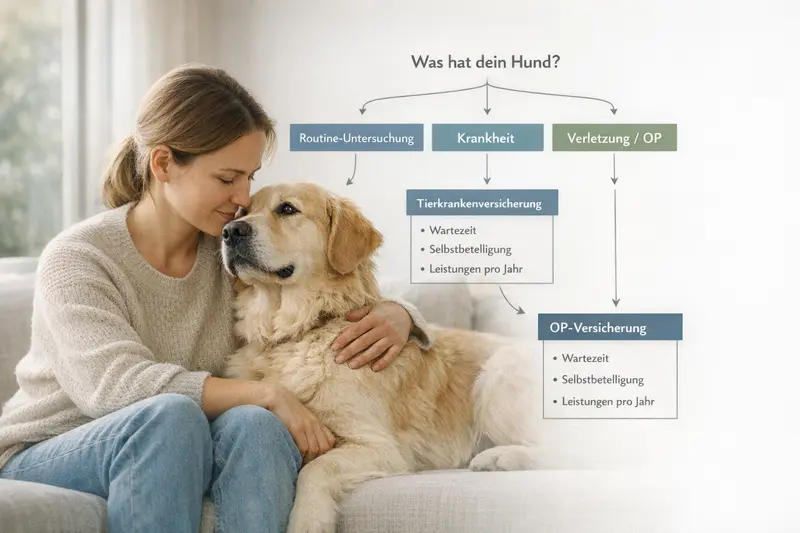

Welche Versicherungsarten es gibt – und wann welche passt

Nicht jede Absicherung deckt dasselbe ab. Entscheidend ist, ob der Schwerpunkt auf Operationen liegt oder ob auch ambulante Behandlungen, Diagnostik und Medikamente abgesichert sein sollen.

Eine OP-Absicherung konzentriert sich auf chirurgische Eingriffe inklusive typischer OP-Nebenkosten. Sie kann sinnvoll sein, wenn das Budget vor allem gegen große Einmalbeträge geschützt werden soll.

Eine umfassendere Krankenversicherung kann zusätzlich ambulante und stationäre Behandlungen abdecken – also auch Diagnostik, Medikamente und Therapien. Das ist besonders relevant, wenn wiederkehrende Behandlungen oder chronische Themen realistisch sind.

Ergänzend gibt es Tarife mit Vorsorgebausteinen. Diese können Routineleistungen (z. B. bestimmte Checks) anteilig übernehmen. Wichtig ist, dass Vorsorge nicht die Hauptmotivation ersetzt: Der größte finanzielle Hebel liegt meist bei Krankheit, Unfall und OP.

Schnelle Orientierung: Welche Absicherung passt eher?

- Fokus auf große Einmalrisiken (OP): OP-orientierter Schutz

- Fokus auf planbare Monatskosten + breitere Abdeckung: Krankenversicherung mit ambulant/stationär

- Fokus auf Routine und Prävention: Vorsorgebaustein als Ergänzung, nicht als Ersatz

| Option | Typischer Leistungsfokus | Für wen häufig passend | Worauf besonders achten |

|---|---|---|---|

| OP-Absicherung | Operationen inkl. OP-Nebenkosten und Nachsorge (tarifabhängig) | Budgetschutz gegen hohe Einmalbeträge | Wartezeit, Nachsorgezeitraum, Diagnostik vor OP, Selbstbeteiligung |

| Krankenversicherung (umfassender) | Ambulant + stationär + Medikamente (tarifabhängig) | Wenn auch Diagnostik und wiederkehrende Behandlungen abgesichert sein sollen | Jahreslimit, Erstattungssatz, Ausschlüsse, Begrenzungen bei Therapien |

| Vorsorgebaustein (Add-on) | Routineleistungen bis zu einem Rahmen | Für planbare Prävention zusätzlich zum Basisschutz | Höchstbeträge, welche Maßnahmen zählen, Kombinationsregeln |

OP oder umfassend? Die Wahl entscheidet über die größten Kostentreiber

Ein kurzer Tarifcheck zeigt, ob Diagnostik, Medikamente und Nachsorge wirklich enthalten sind – oder ob der Schutz primär auf OPs begrenzt ist.

Leistungen im Detail: Was sollte ein guter Tarif abdecken?

Leistung ist nicht gleich Leistung. Entscheidend ist, ob ein Tarif die typischen Behandlungsketten abbildet: vom ersten Verdacht über Diagnostik bis zur Therapie und Nachsorge.

Im Alltag zählt vor allem die Kombination aus Diagnostik, Behandlung und Medikamenten. Wenn ein Tarif zwar den Eingriff zahlt, aber Voruntersuchungen oder Nachsorge nur eingeschränkt übernimmt, bleibt ein relevanter Eigenanteil.

Bei chronischen oder wiederkehrenden Themen (z. B. Allergien, Gelenkprobleme) ist wichtig, ob Therapien, Kontrolltermine und dauerhafte Medikation im Rahmen des Tarifs sinnvoll abgedeckt sind.

Vorsorge kann helfen, Probleme früh zu erkennen. Gleichzeitig sollten Tierhalter prüfen, ob Vorsorgeleistungen als fester Betrag, prozentual oder nur für bestimmte Maßnahmen erstattet werden.

Leistungsbausteine, die in der Praxis den Unterschied machen

- Ambulante Behandlungen (Untersuchung, Diagnostik, Therapie)

- Stationäre Behandlungen (Aufnahme, Überwachung, Infusionen)

- Medikamente und Verbandsmaterial (tarifabhängig geregelt)

- Bildgebung und Labor (häufige Kostentreiber)

- Nachsorge nach OP oder schwerer Erkrankung (Zeitraum/Umfang prüfen)

- Optionale Vorsorgeleistungen (Rahmen und Umfang prüfen)

Typische Stolperstellen in Bedingungen (prüfenswert)

- Begrenzungen je Behandlung/je Jahr (Limits)

- Ausschlüsse für bestimmte Diagnosen oder Behandlungsarten

- Regeln zu Vorerkrankungen und bereits angeratenen Behandlungen

- Abweichungen bei Erstattung (z. B. prozentual, Höchstbeträge, Staffelungen)

Tarifbedingungen lesen – aber gezielt

Statt seitenlang zu suchen, lohnt der Blick auf wenige Kernpunkte: Erstattungssatz, Limits, Selbstbeteiligung, Wartezeit und Ausschlüsse. Damit wird schnell klar, wie „alltagstauglich“ ein Tarif ist.

Tarifmerkmale, die den Preis wirklich bestimmen

Der Beitrag hängt nicht nur vom Hund ab, sondern vor allem von der Leistungslogik. Wer versteht, welche Stellschrauben wirken, kann Schutz und Kosten sauber ausbalancieren.

Erstattungssatz und Jahreslimit sind zentrale Preisfaktoren: Je höher die Erstattung und je großzügiger das Limit, desto stärker steigt meist der Beitrag – dafür sinkt das Risiko hoher Eigenanteile bei teuren Verläufen.

Die Selbstbeteiligung verschiebt Kosten vom Versicherer zum Tierhalter. Eine höhere Selbstbeteiligung senkt oft den Beitrag, kann aber bei mehreren Behandlungen im Jahr spürbar werden.

Wartezeiten sind üblich und sollen verhindern, dass akute Fälle sofort versichert werden. Wichtig ist, wie lange die Wartezeit dauert und ob es Ausnahmen gibt (z. B. Unfall – tarifabhängig).

Begrenzungen und Staffelungen (z. B. in den ersten Versicherungsjahren) wirken wie ein „verstecktes Limit“. Sie sind nicht per se schlecht, sollten aber zum eigenen Sicherheitsbedürfnis passen.

Checkliste: Diese Tarifdetails zuerst vergleichen

- Erstattung (Prozentsatz) und mögliche Höchstbeträge

- Jahreslimit (oder unbegrenzte Erstattung, falls angeboten)

- Selbstbeteiligung (fix/prozentual) und ob sie pro Rechnung oder pro Jahr gilt

- Wartezeit und Regelungen bei Unfall

- Leistungsumfang bei Diagnostik, Medikamenten, Nachsorge

- Ausschlüsse und Definition von Vorerkrankungen

| Merkmal | Wenn großzügig gewählt … | Wenn knapp gewählt … | Typischer Effekt |

|---|---|---|---|

| Erstattungssatz | Mehr Kostenübernahme, weniger Eigenanteil | Mehr Eigenanteil | Beitrag steigt/sinkt |

| Jahreslimit | Mehr Sicherheit bei teuren Jahren | Risiko, dass Kosten oberhalb des Limits selbst getragen werden | Beitrag steigt/sinkt |

| Selbstbeteiligung | Mehr Planbarkeit für Versicherer | Mehr Kostenübernahme durch Tarif | Beitrag sinkt/steigt |

| Wartezeit | Schutz startet später | Schutz startet früher (wenn möglich) | Einfluss auf Abschlusszeitpunkt und Risikoabdeckung |

Preis verstehen statt nur vergleichen

Ein günstiger Beitrag kann sinnvoll sein – wenn Limits, Selbstbeteiligung und Leistungsumfang zum erwartbaren Risiko passen. Der Vergleich zeigt, wo der Tarif spart.

So finden Tierhalter den passenden Schutz: Entscheidung in 5 Schritten

Eine gute Entscheidung entsteht aus wenigen klaren Fragen. Ziel ist nicht „maximal versichern“, sondern passend absichern: für den Hund, den Alltag und das eigene Budget.

Schritt 1: Risikoprofil einschätzen. Alter, Aktivitätsniveau und bekannte Schwachstellen (z. B. empfindlicher Magen, Gelenke) beeinflussen, ob eher OP-Schutz oder umfassende Leistungen sinnvoll sind.

Schritt 2: Budgetrahmen festlegen. Entscheidend ist nicht nur der Monatsbeitrag, sondern auch, wie viel Eigenanteil im Ernstfall tragbar ist.

Schritt 3: Leistungsprioritäten definieren. Für viele Hundehalter sind Diagnostik, Medikamente und Nachsorge wichtiger als einzelne Extras.

Schritt 4: Tarifdetails prüfen. Selbstbeteiligung, Wartezeit, Limits und Ausschlüsse entscheiden darüber, ob der Tarif im Alltag trägt.

Schritt 5: Abschlusszeitpunkt klug wählen. Wer früh prüft, reduziert das Risiko, dass spätere Befunde als Vorerkrankung gelten oder Leistungen eingeschränkt werden.

Mini-Entscheidungshilfe (praktisch)

- Wenn ein hoher Einmalbetrag das Hauptsorgen-Thema ist: OP-orientierten Schutz prüfen

- Wenn wiederkehrende Tierarzttermine realistisch sind: umfassende Krankenversicherung prüfen

- Wenn Planbarkeit wichtig ist: Jahreslimit + Selbstbeteiligung so wählen, dass der Eigenanteil tragbar bleibt

- Wenn Vorsorge gewünscht ist: Vorsorgebaustein nur dann, wenn der Basisschutz bereits passt

In wenigen Minuten zur passenden Tarif-Auswahl

Mit klaren Prioritäten (OP-Risiko, Diagnostik, Medikamente, Budget) lässt sich der Vergleich schnell eingrenzen – und die Bedingungen werden verständlicher.

Kosten realistisch einschätzen: Beispiele und Budgetlogik

Eine Versicherung ist vor allem dann hilfreich, wenn sie finanzielle Spitzen abfedert. Deshalb lohnt der Blick auf typische Szenarien – nicht als starre Zahlen, sondern als Budgetlogik.

Szenario „Routine + kleiner Befund“: Aus einer Vorsorgeuntersuchung kann eine Diagnostik-Kette werden. Mehrere Termine, Labor und Medikamente summieren sich schneller als erwartet – besonders, wenn Beschwerden wiederkehren.

Szenario „Akuter Notfall“: Bei plötzlichen Symptomen entstehen Kosten oft gebündelt (Notdienst, Diagnostik, ggf. stationäre Betreuung). Hier entscheidet der Tarif, ob nur Teile oder die gesamte Behandlungskette abgedeckt ist.

Szenario „OP + Nachsorge“: Der Eingriff ist nur ein Teil. Nachsorge, Schmerztherapie, Kontrollen und ggf. Physiotherapie können den Eigenanteil deutlich beeinflussen – abhängig von Limits, Selbstbeteiligung und Leistungsumfang.

Budgetlogik: Wer monatlich planbar bleiben möchte, wählt eher einen Tarif mit breiter Abdeckung und kalkulierbarer Selbstbeteiligung. Wer primär das große OP-Risiko abfedern will, kann stärker fokussieren – sollte dann aber ambulante Kosten bewusst selbst einplanen.

Fragen, die vor dem Vergleich Klarheit schaffen

- Wie hoch darf der Eigenanteil in einem teuren Jahr maximal sein?

- Ist es wichtiger, OPs abzusichern – oder auch Diagnostik und Medikamente?

- Sind wiederkehrende Beschwerden wahrscheinlich (Allergie, Gelenke, Ohren, Magen-Darm)?

- Wie wichtig sind Vorsorgeleistungen im Verhältnis zum Beitrag?

Schutz wählen, der im Ernstfall wirklich hilft

Der beste Tarif ist der, der die typischen Kostenketten abdeckt und gleichzeitig zum Budget passt. Ein strukturierter Vergleich macht Unterschiede bei Limits, Selbstbeteiligung und Leistungsumfang sichtbar.

Häufige Fragen

Was ist der Unterschied zwischen OP-Absicherung und Tierkrankenversicherung?

Eine OP-Absicherung konzentriert sich auf chirurgische Eingriffe und damit verbundene Kosten (je nach Tarif inkl. Diagnostik rund um die OP und Nachsorge). Eine Tierkrankenversicherung kann darüber hinaus ambulante und stationäre Behandlungen, Diagnostik und Medikamente abdecken. Welche Variante passt, hängt davon ab, ob nur das große Einmalrisiko oder auch laufende Behandlungskosten abgesichert werden sollen.

Übernimmt die Versicherung auch Vorsorgeuntersuchungen und Impfungen?

Das ist tarifabhängig. Manche Tarife enthalten Vorsorgeleistungen als festen Betrag oder im Rahmen eines Vorsorgepakets, andere nicht. Wichtig ist, Vorsorge als Ergänzung zu sehen: Der größte finanzielle Nutzen entsteht meist bei Krankheit, Unfall und OP.

Was bedeutet Selbstbeteiligung – und welche Variante ist sinnvoll?

Selbstbeteiligung ist der Anteil, den Tierhalter selbst tragen. Sie kann als fester Betrag, prozentual oder als Kombination geregelt sein und pro Rechnung oder pro Jahr gelten. Sinnvoll ist eine Höhe, die im Ernstfall tragbar bleibt – auch wenn mehrere Behandlungen in einem Jahr zusammenkommen.

Warum gibt es Wartezeiten und was ist bei Unfällen?

Wartezeiten sollen verhindern, dass bereits akute oder absehbare Behandlungen sofort versichert werden. Wie lange die Wartezeit dauert und ob Unfälle anders behandelt werden, ist tarifabhängig. Vor dem Abschluss lohnt ein Blick in die Regelung, damit der Start des Schutzes realistisch eingeschätzt wird.

Was zählt als Vorerkrankung und warum ist das wichtig?

Als Vorerkrankung gelten je nach Tarif nicht nur diagnostizierte Erkrankungen, sondern teils auch bereits behandelte Beschwerden oder angeratene Untersuchungen. Das ist wichtig, weil Leistungen dafür ausgeschlossen oder eingeschränkt sein können. Wer frühzeitig abschließt, reduziert das Risiko späterer Einschränkungen.

Jetzt passende Tierkrankenversicherung für den Hund finden

Leistungen, Limits und Selbstbeteiligung im Vergleich: So lässt sich Schutz wählen, der zu Hund, Alltag und Budget passt – und im Ernstfall finanziell entlastet.