Kosten, Vorsorge, Behandlungssicherheit

Wenn aus Symptomen Rechnungen werden: Tierarztkosten planbar machen

Regelmäßige Checks, Diagnostik und Notfälle können schnell teuer werden. Diese Seite zeigt, welche Kosten typischerweise entstehen – und wie ein passender Schutz die finanzielle Belastung abfedern kann.

Das Wichtigste auf einen Blick

- Tierarztkosten entstehen nicht nur im Notfall: Vorsorge, Diagnostik und Medikamente sind häufige Kostentreiber.

- Die teuersten Situationen sind oft plötzlich: Unfall, akute Erkrankung, Operation, stationäre Behandlung.

- Tarife unterscheiden sich spürbar bei Erstattung, Selbstbeteiligung, Wartezeiten, Leistungsgrenzen und dem Umfang von Diagnostik/Medikamenten.

- Ein sinnvoller Schutz passt zum Tier (Alter, Vorerkrankungen), zum Budget und zur gewünschten Planungssicherheit.

Leistungsumfang und Kostenstruktur vergleichen – passend für Hund oder Katze.

Warum Tierarztkosten so unterschiedlich ausfallen

Tierarztkosten sind selten „nur eine Rechnung“. Häufig entstehen sie in Stufen: Untersuchung, Diagnostik, Behandlung, Medikamente – und bei Bedarf Nachkontrollen oder stationäre Versorgung.

Schon bei ähnlichen Symptomen können die Kosten stark variieren. Entscheidend ist, wie schnell Klarheit nötig ist (z. B. akute Schmerzen), welche Diagnostik sinnvoll ist (Labor, Bildgebung) und ob eine Therapie sofort starten muss.

Zusätzlich wirkt sich aus, ob es sich um einen geplanten Termin (Vorsorge) oder eine akute Situation (Notdienst, Unfall) handelt. Akute Fälle führen häufiger zu umfangreicher Diagnostik, intensiver Therapie und damit zu höheren Gesamtkosten.

Für Tierhalter bedeutet das: Nicht jede Ausgabe ist vorhersehbar – aber die typischen Kostentreiber lassen sich verstehen und in die Absicherungsentscheidung einbeziehen.

Typische Kostentreiber in der Praxis

- Diagnostik: Laborwerte, Ultraschall, Röntgen, ggf. weiterführende Bildgebung

- Medikamente: Akuttherapie, Schmerzmittel, Antibiotika, Dauermedikation

- Eingriffe: Narkose, OP, Material, Nachsorge

- Stationäre Behandlung: Überwachung, Infusionen, wiederholte Kontrollen

- Notdienst: Behandlung außerhalb regulärer Zeiten

Kostenarten im Überblick: planbar vs. schwer planbar

| Kostenart | Typische Situation | Planbarkeit | Warum relevant für Versicherung |

|---|---|---|---|

| Vorsorge | Check-up, Impfungen, Routineuntersuchungen | hoch | Je nach Tarif mitversichert oder als Zusatzbaustein relevant |

| Diagnostik | Abklärung unklarer Symptome | mittel | Oft großer Kostenblock; Leistungsumfang entscheidet |

| Medikamente | Akut oder dauerhaft | mittel | Erstattung kann begrenzt sein; wichtig bei chronischen Verläufen |

| Operation | Unfall, akute Erkrankung, notwendiger Eingriff | niedrig | Hohe Einmalkosten; OP-Schutz kann gezielt absichern |

| Stationär/Notdienst | Überwachung, Intensivtherapie, Behandlung außerhalb der Sprechzeiten | niedrig | Kann Kosten sprunghaft erhöhen; Tarifdetails sind entscheidend |

Vorsorge vs. Behandlung: Was regelmäßig anfällt – und was plötzlich kommt

Gesundheitskosten entstehen in zwei Welten: planbare Routine und unplanbare Ereignisse. Beide sollten in der Absicherung mitgedacht werden – je nach Tier und Lebenssituation.

Vorsorge ist der planbare Teil: regelmäßige Kontrollen, Impfungen und frühzeitige Abklärung kleiner Auffälligkeiten. Das hilft, Erkrankungen früher zu erkennen und kann spätere, teurere Verläufe vermeiden.

Behandlungskosten entstehen häufig dann, wenn Symptome plötzlich auftreten oder sich schnell verschlechtern. In solchen Situationen ist schnelle Diagnostik wichtig – und genau hier steigen die Kosten oft am stärksten.

Für die Entscheidung über Versicherungsschutz ist wichtig: Manche Tarife sind stark auf OP-Kosten fokussiert, andere decken breiter ab – inklusive Diagnostik, Medikamente und Nachbehandlung.

Beispiele, die häufig zu höheren Kosten führen

- Akute Lahmheit oder starke Schmerzen mit notwendiger Bildgebung

- Magen-Darm-Probleme mit Dehydrierung und Infusionstherapie

- Atemprobleme mit intensiver Diagnostik und Überwachung

- Verletzungen nach Unfall mit OP- oder stationärem Bedarf

- Wiederkehrende Beschwerden, die eine Ursachenabklärung erfordern

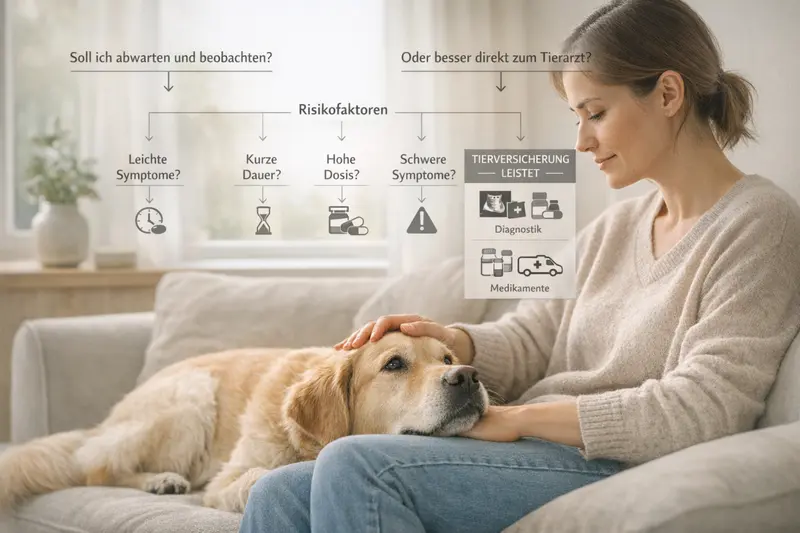

Selbst beobachten oder zum Tierarzt? Entscheidung mit Augenmaß

Nicht jedes Symptom ist ein Notfall – aber manche Signale sollten nicht „ausgesessen“ werden. Eine klare Entscheidungslogik hilft, Risiken zu reduzieren und unnötige Kosten zu vermeiden.

Selbstbeobachtung kann sinnvoll sein, wenn das Tier insgesamt stabil wirkt, frisst und trinkt, und die Auffälligkeit mild ist. Wichtig ist dabei ein kurzer, klarer Zeitraum und ein Plan, wann gehandelt wird.

Ein Tierarztbesuch ist ratsam, wenn Symptome stark sind, schnell zunehmen oder das Allgemeinbefinden deutlich beeinträchtigt ist. Je früher die Ursache geklärt wird, desto gezielter kann behandelt werden – und desto eher lassen sich Folgekosten durch Verschleppung vermeiden.

Versicherungsschutz spielt hier indirekt eine Rolle: Wer weiß, dass Diagnostik und Behandlung finanziell abgedeckt sind, entscheidet häufig früher für eine Abklärung – ohne aus Kostensorge zu warten.

Orientierung: Wann eher nicht abwarten

- starke Schmerzen, deutliche Atemprobleme oder Kreislaufschwäche

- anhaltendes Erbrechen/Durchfall, besonders mit Mattigkeit

- plötzliche Lahmheit nach Unfall oder Sturz

- Blutungen, Krampfanfälle, auffällige neurologische Symptome

- rasche Verschlechterung innerhalb weniger Stunden

Wenn beobachtet wird: sinnvoller Rahmen

- kurzer Zeitraum mit klarer Grenze (z. B. „wenn es bis morgen nicht besser ist“)

- Futter-/Trinkverhalten, Aktivität und Schmerzzeichen dokumentieren

- bei Unsicherheit lieber frühzeitig abklären lassen

So funktioniert Absicherung: Kranken- und OP-Schutz verständlich erklärt

Versicherungsschutz ist dann hilfreich, wenn er zur realen Kostenstruktur passt: hohe Einmalkosten (OP) und/oder wiederkehrende Behandlungskosten (Diagnostik, Medikamente, Kontrollen).

Ein OP-Schutz konzentriert sich auf Kosten rund um operative Eingriffe – häufig inklusive Narkose, OP-Leistungen und unmittelbarer Nachsorge. Das kann sinnvoll sein, wenn der Fokus auf seltenen, aber teuren Ereignissen liegt.

Eine umfassendere Krankenabsicherung kann zusätzlich ambulante Behandlungen, Diagnostik und Medikamente abdecken. Das ist besonders relevant, wenn das Tier häufiger tierärztliche Leistungen benötigt oder wenn eine breite Absicherung gewünscht ist.

Wichtig sind die Tarifdetails: Erstattungshöhe, Selbstbeteiligung, Wartezeiten, mögliche Leistungsgrenzen sowie die Frage, welche Behandlungen und Medikamente konkret eingeschlossen sind.

Begriffe, die im Vergleich wirklich zählen

- Selbstbeteiligung: fester Betrag oder prozentualer Anteil – beeinflusst die laufenden Kosten

- Wartezeit: Zeitraum nach Vertragsstart, in dem bestimmte Leistungen noch nicht greifen

- Leistungsumfang: ambulant, stationär, OP, Diagnostik, Medikamente, Nachbehandlung

- Erstattung: pro Rechnung/Behandlung oder bis zu einer Jahresgrenze

- Ausschlüsse: z. B. bestimmte Vorerkrankungen oder spezielle Behandlungen

OP-Schutz vs. Krankenabsicherung: Entscheidungshilfe

| Kriterium | OP-Schutz | Krankenabsicherung |

|---|---|---|

| Ziel | Teure Eingriffe abfedern | Breite Kosten im Alltag + größere Ereignisse abdecken |

| Typische Stärke | Hohe Einmalkosten | Diagnostik, Medikamente, wiederkehrende Behandlungen |

| Für wen oft passend | Budgetfokus auf Worst Case | Planungssicherheit bei häufiger Nutzung oder höherem Risiko |

| Worauf besonders achten | OP-Definition, Nachsorge, stationäre Leistungen | Ambulante Leistungen, Diagnostik, Medikamentenerstattung, Limits |

Tarifvergleich: Worauf es wirklich ankommt

Ein günstiger Beitrag ist nur dann ein Vorteil, wenn die Leistung im entscheidenden Moment passt. Der Vergleich sollte deshalb entlang typischer Behandlungsszenarien erfolgen – nicht nur über Schlagworte.

Im Alltag entstehen Kosten häufig durch Untersuchung, Diagnostik und Medikamente. Im Ernstfall kommen OP, stationäre Versorgung und Nachbehandlung hinzu. Ein Tarif ist dann stimmig, wenn er beide Ebenen abdeckt – entsprechend der eigenen Prioritäten.

Besonders wichtig ist Transparenz: Welche Leistungen sind enthalten, wie wird erstattet, und welche Grenzen gelten? Wer diese Punkte vorab prüft, reduziert spätere Überraschungen.

Auch die Kostensteuerung gehört dazu: Selbstbeteiligung und Leistungsgrenzen beeinflussen, wie viel im Leistungsfall tatsächlich beim Tierhalter verbleibt.

Checkliste für den Vergleich

- Deckt der Tarif Diagnostik (Labor/Bildgebung) in ausreichendem Umfang ab?

- Sind Medikamente und Nachbehandlungen eingeschlossen – und wie wird erstattet?

- Gibt es Jahres- oder Fallgrenzen, die bei teuren Verläufen relevant werden?

- Wie hoch ist die Selbstbeteiligung – und passt sie zum eigenen Budget?

- Welche Wartezeiten gelten, und wie wird mit Vorerkrankungen umgegangen?

Kosten bewusst steuern: Praktische Hebel ohne Risiko

Gute Versorgung und Kostenbewusstsein schließen sich nicht aus. Mit klaren Routinen und einer passenden Absicherung lassen sich finanzielle Spitzen abfedern – ohne an der Gesundheit zu sparen.

Vorsorge und frühe Abklärung können helfen, schwere Verläufe zu vermeiden. Gleichzeitig sollte bei akuten Warnsignalen nicht gezögert werden – Verzögerungen können Behandlung und Kosten erhöhen.

Finanziell sinnvoll ist eine klare Strategie: Welche Ausgaben können problemlos selbst getragen werden, und welche Risiken sollen abgesichert sein? Daraus ergibt sich, ob eher ein OP-Fokus oder eine breitere Krankenabsicherung passt.

Wer bereits einen Tarif hat, profitiert von regelmäßiger Überprüfung: Lebensumstände ändern sich, ebenso der Bedarf – etwa durch Alter, Aktivitätsniveau oder wiederkehrende Beschwerden.

Sinnvolle Routinen für Tierhalter

- Vorsorgetermine einplanen und kleine Auffälligkeiten früh abklären

- Symptome kurz dokumentieren (Dauer, Intensität, Auslöser) für gezieltere Diagnostik

- Budgetrahmen festlegen: Was ist im Jahr selbst tragbar, was nicht?

- Tarifdetails jährlich prüfen: Selbstbeteiligung, Limits, Leistungsumfang

Häufige Fragen

Was ist wichtiger: OP-Schutz oder eine umfassende Krankenabsicherung?

Das hängt vom Ziel ab. OP-Schutz ist sinnvoll, wenn vor allem seltene, teure Eingriffe abgesichert werden sollen. Eine Krankenabsicherung ist oft passender, wenn auch Diagnostik, Medikamente und ambulante Behandlungen regelmäßig mit abgedeckt sein sollen.

Warum sind Diagnostik und Medikamente beim Vergleich so entscheidend?

Weil sie in vielen Fällen den größten Anteil der Rechnung ausmachen – besonders bei unklaren Symptomen oder wiederkehrenden Beschwerden. Tarife unterscheiden sich hier häufig stärker als beim reinen OP-Anteil.

Welche Rolle spielt die Selbstbeteiligung?

Sie bestimmt, wie viel im Leistungsfall selbst gezahlt wird. Eine höhere Selbstbeteiligung senkt oft den Beitrag, erhöht aber die Eigenkosten pro Behandlung. Sinnvoll ist eine Variante, die zum eigenen Budget und zur erwarteten Nutzung passt.

Was bedeuten Wartezeiten in der Tierkrankenversicherung?

Wartezeiten sind Zeiträume nach Vertragsbeginn, in denen bestimmte Leistungen noch nicht oder nur eingeschränkt gelten. Sie sollen verhindern, dass Versicherungsschutz erst abgeschlossen wird, wenn eine Behandlung bereits absehbar ist.

Lohnt sich Versicherungsschutz auch bei einem jungen, gesunden Tier?

Gerade bei jungen Tieren ist das Risiko für plötzlich auftretende Ereignisse (z. B. Unfall) zwar nicht ausgeschlossen, aber Vorerkrankungen sind oft noch kein Thema. Ein früher Abschluss kann helfen, den Schutz ohne spätere Einschränkungen aufzubauen und Kostenrisiken planbar zu machen.

Jetzt Leistungen prüfen – damit Entscheidungen beim Tierarzt nicht am Budget hängen

Ein guter Tarif passt zu Alltag und Notfall: Diagnostik, Medikamente, OP und Nachbehandlung im Blick – mit einer Kostenstruktur, die sich langfristig tragen lässt.