Kosten & Absicherung

Tierarztkosten: Warum sie schwanken – und wie Tierhalter planbar vorsorgen

Von Routinecheck bis Notfall: Wer die GOT-Logik, typische Kostentreiber und Tarifunterschiede kennt, trifft bessere Entscheidungen zur Tierkrankenversicherung.

Warum Tierarztkosten so unterschiedlich ausfallen

Viele Tierhalter erleben es: Zwei ähnliche Behandlungen – zwei sehr unterschiedliche Rechnungen. Das liegt selten an „Zufall“, sondern an nachvollziehbaren Faktoren rund um Aufwand, Diagnostik und Abrechnung.

Tierarztkosten entstehen nicht nur durch die eigentliche Behandlung. Häufig bestimmen Voruntersuchungen, Laborwerte, Bildgebung, Narkosemanagement, Medikamente und Nachsorge den Gesamtbetrag.

Zusätzlich spielt der Kontext eine Rolle: Notfälle, Wochenenden oder Nachtzeiten können andere Rahmenbedingungen haben als ein Termin in der Sprechstunde. Auch die Komplexität des Falls (z. B. Vorerkrankungen, Alter, Gewicht) beeinflusst den Aufwand.

Für Tierhalter ist entscheidend: Kosten sind oft schwer vorhersehbar – gerade dann, wenn schnelle Entscheidungen nötig sind. Genau hier setzt eine Absicherung an: Sie soll finanzielle Spitzen abfedern, ohne dass medizinische Entscheidungen vom Kontostand abhängen.

Typische Kostentreiber in der Praxis

- Diagnostik: Blutbild, Urin, Ultraschall, Röntgen, ggf. weiterführende Bildgebung

- Narkose & Monitoring: Einleitung, Überwachung, Aufwachphase, ggf. Intensivbetreuung

- Stationäre Unterbringung: Infusionen, Schmerztherapie, Kontrolle, Verbände

- Medikamente & Verbrauchsmaterial: je nach Therapieumfang

- Notdienst/Dringlichkeit: organisatorischer und personeller Mehraufwand

Kostenrisiko realistisch einschätzen

Wer die größten Kostentreiber kennt, kann Tarife gezielt danach auswählen – statt nur nach Monatsbeitrag.

GOT verständlich erklärt: Abrechnung, Spannen und typische Beispiele

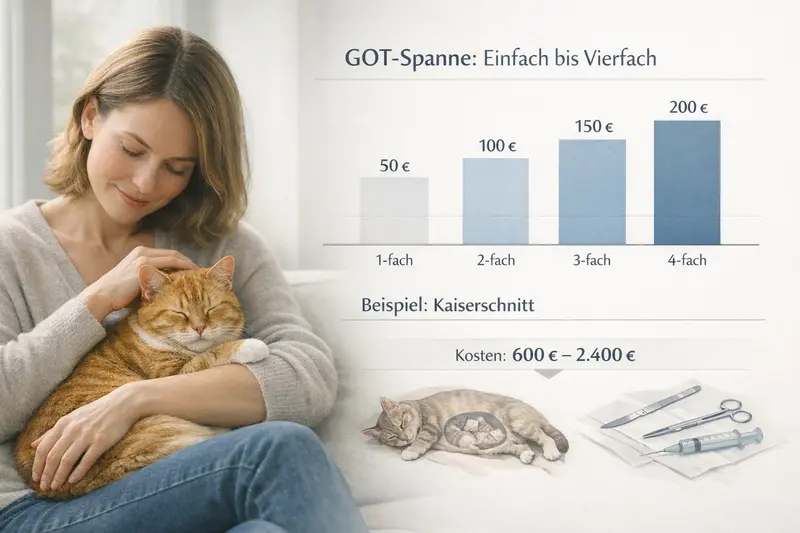

Die Gebührenordnung für Tierärzte (GOT) gibt einen Rahmen vor, wie Leistungen abgerechnet werden. Für Tierhalter ist vor allem wichtig: Es gibt Spielräume – und die sind oft der Grund für spürbare Preisunterschiede.

Die GOT definiert Leistungen und Gebühren. In der Praxis wird je nach Schwierigkeit, Zeitaufwand, Dringlichkeit und Umständen ein Abrechnungssatz innerhalb einer Spanne angesetzt. Dadurch können sich Kosten bei ähnlichen Behandlungen unterscheiden, ohne dass „falsch“ abgerechnet wird.

Für die Finanzplanung bedeutet das: Eine grobe Orientierung ist möglich, eine exakte Vorhersage jedoch selten – insbesondere bei komplexen Eingriffen, wenn Diagnostik und Verlauf erst während der Behandlung klar werden.

Bei größeren Eingriffen (z. B. Operationen) ist die Spannbreite besonders relevant, weil mehrere Bausteine zusammenkommen: Voruntersuchung, OP-Leistung, Narkose, Medikamente, Material, Nachsorge und ggf. stationäre Betreuung.

So hilft die GOT-Logik bei der Tarifwahl

- Tarife sollten nicht nur „OP“ abdecken, sondern auch Diagnostik und Nachbehandlung – dort entstehen häufig große Teile der Rechnung.

- Wichtig ist, ob und in welcher Höhe Abrechnungssätze innerhalb der GOT erstattet werden.

- Bei Notfällen zählt, ob Notdienstleistungen und erhöhte Abrechnungssätze mitversichert sind.

| Prüfpunkt | Warum das wichtig ist | Worauf achten |

|---|---|---|

| Erstattung nach GOT | Kosten schwanken je nach Aufwand und Satz | Welche Abrechnungssätze sind abgedeckt, gibt es Begrenzungen? |

| Diagnostik inklusive | Vor der Therapie steht oft die Abklärung | Labor, Bildgebung, Untersuchungen – im Leistungsumfang prüfen |

| Narkose & Monitoring | Sicherheitsrelevant und kostenintensiv | Ein- und Ausleitung, Überwachung, Aufwachphase abgedeckt? |

| Notdienst/Dringlichkeit | Entscheidend bei Unfällen und akuten Symptomen | Gilt Schutz auch außerhalb regulärer Zeiten? |

| Nachsorge & Medikamente | Rechnung endet selten mit dem Eingriff | Kontrollen, Verbände, Schmerzmittel, Antibiotika – Umfang prüfen |

GOT-Spanne im Blick behalten

Ein Tarif ist dann stark, wenn er nicht nur „den Eingriff“, sondern den gesamten Behandlungsprozess abdeckt – inklusive Diagnostik und Nachsorge.

Welche Behandlungen besonders ins Geld gehen (Diagnostik, OP, Notdienst)

Hohe Rechnungen entstehen meist dort, wo mehrere Leistungen zusammenlaufen: Abklärung, Eingriff, Narkose und Betreuung. Das betrifft nicht nur seltene Spezialfälle, sondern typische Situationen im Tierhalter-Alltag.

Ein akutes Problem beginnt häufig mit Diagnostik: Untersuchung, Labor und Bildgebung. Erst danach steht fest, ob konservativ behandelt werden kann oder eine Operation nötig ist. Diese „Abklärungskosten“ werden in der Tarifwahl oft unterschätzt.

Operationen sind nicht automatisch der größte Posten – aber sie bündeln viele Einzelleistungen. Besonders relevant sind Narkose, Monitoring und die Zeit in der Praxis oder Klinik. Auch Komplikationen oder ein längerer Aufenthalt können Kosten deutlich erhöhen.

Notfälle sind finanziell herausfordernd, weil Entscheidungen schnell getroffen werden müssen. Wer dann erst über Budgetgrenzen nachdenken muss, gerät in Druck – eine passende Absicherung schafft Handlungsspielraum.

Beispiele für kostenintensive Leistungsketten

- Magen-Darm-Notfall: Untersuchung → Bildgebung → Infusionen → ggf. OP → stationäre Überwachung

- Lahmheit/Unfall: Untersuchung → Röntgen/Ultraschall → Schmerztherapie → ggf. OP → Physiotherapie/Nachsorge

- Geburtshilfe: Diagnostik → Eingriff (z. B. Kaiserschnitt) → Narkose → Nachsorge für Muttertier

Absicherung entlang der Behandlungskette wählen

Nicht nur „OP ja/nein“ entscheidet. Wichtig ist, ob Diagnostik, Narkose, stationäre Betreuung und Nachsorge im Tarif sauber mitgedacht sind.

Vorsorge vs. Notfall: Was Tierhalter realistisch einplanen sollten

Gute Tiergesundheit ist eine Mischung aus planbarer Vorsorge und dem Umgang mit unplanbaren Ereignissen. Beides hat eine andere Kostenlogik – und sollte im Versicherungsschutz bewusst abgebildet werden.

Vorsorge ist kalkulierbar: regelmäßige Checks, Impfungen, Parasitenprophylaxe, Zahnkontrollen oder altersabhängige Screenings. Diese Maßnahmen können helfen, Probleme früh zu erkennen – sie sind aber meist wiederkehrend und summieren sich über die Jahre.

Notfälle und akute Erkrankungen sind dagegen unplanbar. Hier entstehen Kosten oft in kurzer Zeit und in mehreren Schritten. Genau diese Spitzen sind es, die viele Tierhalter finanziell belasten.

Ein sinnvoller Tarif trennt nicht künstlich zwischen „wichtig“ und „unwichtig“, sondern bildet die Realität ab: Vorsorge kann als Budgetbaustein sinnvoll sein, während der Kernschutz die großen, unvorhersehbaren Rechnungen abfedert.

Praktische Budget-Orientierung für Tierhalter

- Vorsorge-Budget: planbare Routinekosten über das Jahr verteilen

- Rücklage oder Versicherung: für akute Diagnostik/Behandlungsspitzen

- Selbstbeteiligung bewusst wählen: niedrigere Beiträge vs. mehr Eigenanteil im Leistungsfall

- Alters- und Rasseprofil berücksichtigen: Risiko und Bedarf verändern sich über die Zeit

Tierkrankenversicherung: So funktioniert die Absicherungslogik

Eine Tierkrankenversicherung ist kein „Alles-oder-nichts“-Produkt. Sie ist ein Baukasten aus Leistungsumfang, Erstattung und Bedingungen – und sollte zum Alltag des Tieres passen.

Im Kern geht es um die Frage: Welche Kosten sollen zuverlässig übernommen werden – und welchen Anteil trägt der Tierhalter selbst? Daraus ergeben sich typische Stellschrauben wie Erstattungshöhe, Selbstbeteiligung und mögliche Leistungsgrenzen.

Wichtig ist außerdem der Blick auf Bedingungen: Wartezeiten, Ausschlüsse für bestehende Erkrankungen, Regelungen zu Vorsorgeleistungen und die Abdeckung von Diagnostik und Nachsorge. Diese Details entscheiden im Leistungsfall oft stärker als der Monatsbeitrag.

Für viele Tierhalter ist eine klare Priorisierung hilfreich: Erst den Schutz für hohe, unplanbare Kosten sauber abdecken (Notfälle, OP, Diagnostik), danach optional Vorsorgebausteine ergänzen – je nach Budget und Anspruch.

Die wichtigsten Tarif-Bausteine (verständlich sortiert)

- Erstattung & Selbstbeteiligung: Wie viel wird übernommen, wie viel bleibt als Eigenanteil?

- Leistungsumfang: ambulant, stationär, OP, Diagnostik, Medikamente, Nachsorge

- GOT-Erstattung: Welche Abrechnungssätze sind abgedeckt?

- Wartezeiten & Ausschlüsse: ab wann gilt der Schutz, was ist nicht versichert?

- Grenzen & Budgets: jährliche Limits, Teil-Limits (z. B. Vorsorge), Begrenzungen je Behandlung

Tarifbedingungen vor dem Preis vergleichen

Ein günstiger Beitrag hilft wenig, wenn Diagnostik, Notdienst oder Nachsorge nur eingeschränkt abgedeckt sind. Der Vergleich sollte die Bedingungen sichtbar machen.

Tarifvergleich: Worauf es bei Leistungen und Bedingungen ankommt

Ein guter Vergleich beantwortet nicht nur „Was kostet es?“, sondern „Was ist im Ernstfall wirklich abgedeckt?“. Mit klaren Prüfpunkten lässt sich schnell erkennen, welcher Tarif zur eigenen Risikolage passt.

Tarife unterscheiden sich häufig in Details, die erst im Leistungsfall sichtbar werden: Wie wird Diagnostik erstattet? Gibt es Begrenzungen bei bestimmten Leistungen? Wie wird mit Notfällen umgegangen? Und wie transparent ist die Regelung zur GOT-Erstattung?

Für Tierhalter lohnt sich ein Vergleich entlang typischer Situationen: akute Magen-Darm-Beschwerden, Lahmheit nach Unfall, chronische Erkrankung mit regelmäßigen Kontrollen oder eine OP mit Nachsorge. Wer diese Szenarien gedanklich durchspielt, erkennt schnell, ob ein Tarif „rund“ ist.

Auch die eigene Finanzstrategie zählt: Manche möchten möglichst geringe laufende Kosten und akzeptieren höhere Eigenanteile. Andere bevorzugen planbare Sicherheit mit höherem Beitrag. Beides kann sinnvoll sein – solange es bewusst entschieden wird.

Checkliste für den Vergleich (ohne Fachchinesisch)

- Deckt der Tarif ambulante Behandlungen und Diagnostik ausreichend ab?

- Sind OP, Narkose, Monitoring und stationäre Betreuung enthalten?

- Wie ist die Erstattung nach GOT geregelt (inkl. Spannen)?

- Gibt es Wartezeiten oder Einschränkungen bei bestimmten Erkrankungen?

- Wie hoch sind Selbstbeteiligung und mögliche Jahreslimits?

- Sind Vorsorgeleistungen enthalten oder als Budget geregelt?

- Wie werden Medikamente, Verbandsmaterial und Nachsorge erstattet?

Vergleich, der zur Entscheidung führt

Mit klaren Prüfpunkten lassen sich Tarife nach Leistungsstärke und Kostenlogik sortieren – passend zum Tier und zur eigenen Budgetstrategie.

Entscheidungshilfe: Welcher Schutz passt zu welchem Tierhalter?

Die passende Absicherung ist individuell. Entscheidend ist, welche Risiken realistisch sind, wie hoch die finanzielle Reserve ist und wie wichtig planbare Kosten im Alltag sind.

Für junge Tiere steht häufig die Absicherung gegen Unfälle und akute Erkrankungen im Vordergrund. Bei älteren Tieren rücken Diagnostik, regelmäßige Kontrollen und altersbedingte Erkrankungen stärker in den Fokus. Das sollte sich im Leistungsumfang widerspiegeln.

Wer eine solide Rücklage hat, kann mit einer höheren Selbstbeteiligung arbeiten und den Beitrag senken. Wer maximale Planbarkeit möchte, wählt eher eine geringere Selbstbeteiligung und achtet auf umfassende Erstattung – insbesondere bei Diagnostik und stationären Leistungen.

Wichtig ist, die Entscheidung nicht nur am Beitrag festzumachen. Ein Tarif ist dann passend, wenn er die typischen Kostenrisiken abdeckt, die im eigenen Tierhalter-Alltag tatsächlich auftreten können.

Schnelle Orientierung (typische Profile)

- Kostenbewusst mit Rücklage: höhere Selbstbeteiligung, Fokus auf Notfälle/OP/Diagnostik

- Planbarkeit im Alltag: geringere Selbstbeteiligung, breiter Leistungsumfang inkl. Nachsorge

- Vorsorge-orientiert: Vorsorgebudget plus starker Kernschutz für akute Fälle

- Mehr-Tier-Haushalt: klare Priorisierung der größten Risiken, transparente Limits und Bedingungen

Jetzt passend zum Tier auswählen

Ein kurzer Tarifcheck zeigt, welche Leistungen zu Budget, Tierprofil und Risikowunsch passen – und wo Bedingungen entscheidend sind.

Häufige Fragen

Was bedeutet die GOT für Tierarztkosten?

Die Gebührenordnung legt fest, wie tierärztliche Leistungen abgerechnet werden. Je nach Aufwand und Umständen kann innerhalb einer Spanne abgerechnet werden – dadurch entstehen unterschiedliche Rechnungsbeträge bei ähnlichen Behandlungen.

Warum sind Notfälle beim Tierarzt oft deutlich teurer?

Notfälle erfordern häufig schnelle Diagnostik, intensivere Betreuung und organisatorischen Mehraufwand. Zusätzlich können Leistungen außerhalb regulärer Zeiten anders abgerechnet werden. Dadurch steigen die Gesamtkosten meist spürbar.

Zahlt eine Tierkrankenversicherung auch Diagnostik wie Röntgen oder Labor?

Das hängt vom Tarif ab. Gute Tarife berücksichtigen Diagnostik als Teil der Behandlungskette. Im Vergleich sollte geprüft werden, ob und in welchem Umfang Labor, Bildgebung und Voruntersuchungen erstattet werden.

Ist Vorsorge in der Tierkrankenversicherung sinnvoll?

Vorsorge ist planbar und kann als Budgetbaustein sinnvoll sein, wenn regelmäßige Checks und Prophylaxe wichtig sind. Entscheidend ist, dass der Kernschutz für unplanbare, hohe Kosten (akute Erkrankungen, OP, stationäre Behandlung) stark genug ist.

Worauf sollte beim Tarifvergleich am meisten geachtet werden?

Neben dem Beitrag sind Erstattung nach GOT, Selbstbeteiligung, mögliche Limits, Wartezeiten sowie die Abdeckung von Diagnostik, Narkose, stationärer Betreuung und Nachsorge zentral. Diese Punkte entscheiden häufig im Leistungsfall.

Tierarztkosten planbar machen – mit dem passenden Tarif

Wer GOT-Spannen, Kostentreiber und Tarifbedingungen versteht, kann Absicherung gezielt auswählen: passend zum Tierprofil, zum Budget und zur gewünschten Planungssicherheit.