Entscheidungshilfe für Hundehalter

Rassehund oder Mischling: Was das für Tierarztkosten und Versicherungsschutz bedeutet

Gesundheitsrisiken sind nicht nur eine Frage der Herkunft – aber sie beeinflussen Planbarkeit, Vorsorge und die passende Absicherung. Hier entsteht Klarheit für eine sichere Entscheidung.

Warum die Frage „Rassehund oder Mischling?“ finanziell relevant ist

Die Herkunft eines Hundes ist für viele eine Herzensentscheidung. Gleichzeitig beeinflusst sie oft, wie gut sich bestimmte Gesundheitsrisiken einschätzen lassen – und damit auch, wie planbar Tierarztkosten werden.

Im Alltag fallen meist überschaubare Beträge an: Impfungen, Wurmkuren, Routinechecks. Kostentreiber sind dagegen Situationen, die plötzlich auftreten oder eine längere Behandlungskette auslösen – etwa Lahmheit mit Bildgebung, Magen-Darm-Notfall, Hautprobleme mit Diagnostik oder eine Operation mit Nachsorge.

Bei manchen Rassehunden sind bestimmte gesundheitliche Themen statistisch häufiger oder früher zu erwarten. Bei Mischlingen kann die genetische Mischung Risiken streuen – sie kann aber auch unbekannte Anlagen mitbringen. Entscheidend ist weniger das Etikett, sondern die Frage: Wie hoch ist das Risiko für teure Behandlungen – und wie gut lässt es sich finanziell abfedern?

Wann Tierarztkosten besonders ins Gewicht fallen

- Notfälle außerhalb der Sprechzeiten (inkl. Notdienstgebühren)

- Aufwendige Diagnostik (z. B. Laborprofile, Ultraschall, Röntgen, weiterführende Bildgebung)

- Operationen und stationäre Aufenthalte

- Langwierige Therapien (z. B. Allergien, orthopädische Probleme, chronische Erkrankungen)

- Nachbehandlung: Medikamente, Kontrolltermine, Physiotherapie/Reha

Kostenrisiko realistisch einschätzen

Wer den eigenen finanziellen Puffer kennt, kann Selbstbeteiligung und Leistungsumfang so wählen, dass auch größere Rechnungen handhabbar bleiben.

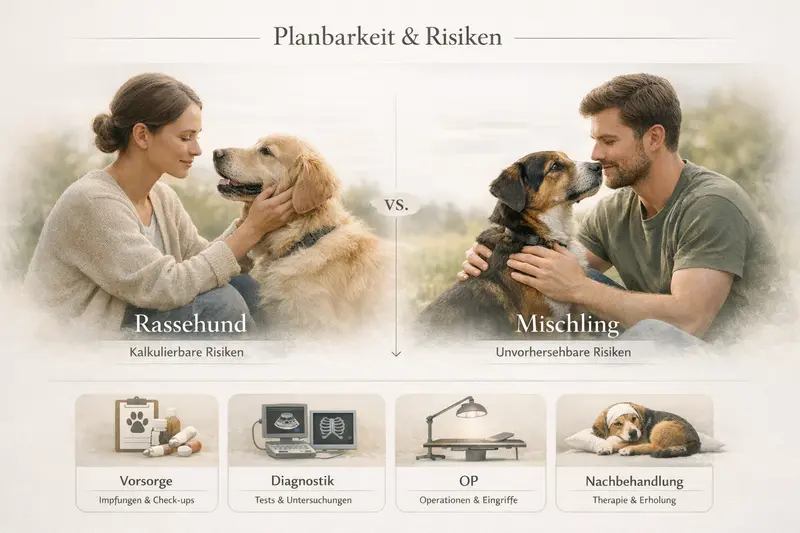

Typische Kostenblöcke beim Tierarzt: von Vorsorge bis Nachbehandlung

Tierarztkosten entstehen selten als „ein Posten“. Häufig bauen sie aufeinander auf – von der ersten Untersuchung bis zur Nachsorge. Genau hier entscheidet sich, ob ein Tarif im Alltag passt und im Ernstfall trägt.

Vorsorge ist planbar: Impfungen, Parasitenprophylaxe, Routinechecks. Diese Ausgaben sind meist regelmäßig und kalkulierbar – sie helfen, Erkrankungen früh zu erkennen oder zu vermeiden.

Diagnostik ist der häufige Wendepunkt: Wenn Symptome unklar sind, steigen die Kosten durch Labor, Bildgebung und Spezialuntersuchungen. Gerade bei orthopädischen oder inneren Problemen kann die Diagnostik schnell den größten Anteil vor einer eigentlichen Behandlung ausmachen.

Operation und stationäre Versorgung sind die klassischen Kostenspitzen. Hinzu kommen Anästhesie, Monitoring, Materialien und ggf. Intensivbetreuung.

Nachbehandlung wird oft unterschätzt: Kontrollen, Verbandswechsel, Medikamente, Physiotherapie oder Reha können über Wochen laufen. Wer nur die OP betrachtet, plant zu kurz.

Praktische Orientierung: Was sollte finanziell abgedeckt sein?

- Ambulante Behandlungen inklusive Diagnostik (nicht nur der Eingriff)

- Operationen inklusive Vor- und Nachbehandlung

- Medikamente und Verbandsmaterial, wenn sie Teil der Behandlung sind

- Stationäre Unterbringung, wenn medizinisch notwendig

- Optionale Vorsorgeleistungen, wenn regelmäßige Planbarkeit wichtig ist

| Kostenblock | Typische Auslöser | Warum es teuer werden kann |

|---|---|---|

| Vorsorge | Impfungen, Routinechecks, Prophylaxe | Regelmäßigkeit über Jahre; sinnvoll für Früherkennung |

| Diagnostik | Unklare Symptome, Lahmheit, Hautprobleme, Bauchschmerzen | Mehrere Untersuchungen, Laborreihen, Bildgebung |

| OP/Behandlung | Akute Verletzung, Fremdkörper, orthopädische Eingriffe | Anästhesie, Materialien, stationäre Betreuung |

| Nachbehandlung | Kontrollen, Medikamente, Physio/Reha | Lange Behandlungsdauer, wiederkehrende Termine |

Tarife nach Kostenblöcken vergleichen

Ein guter Vergleich prüft nicht nur „OP ja/nein“, sondern auch Diagnostik, Nachsorge und mögliche Leistungsgrenzen.

Planbarkeit vs. Risiko: Was Herkunft wirklich beeinflussen kann

Rassehund oder Mischling ist kein Gesundheitsurteil. Es geht um Wahrscheinlichkeiten, bekannte Dispositionen und die Frage, wie gut sich Risiken vorab einordnen lassen.

Bei vielen Rassehunden sind bestimmte Merkmale gezielt gezüchtet. Das kann Vorteile bringen (z. B. vorhersehbare Größe, Temperament), kann aber auch mit einer höheren Wahrscheinlichkeit für bestimmte gesundheitliche Themen einhergehen. Dadurch werden manche Kostenrisiken planbarer – nicht zwingend kleiner.

Bei Mischlingen ist die genetische Ausgangslage oft weniger eindeutig. Das kann Risiken verteilen, aber auch dazu führen, dass gesundheitliche Themen erst im Verlauf sichtbar werden. Für die Absicherung zählt deshalb: Nicht nur „Was ist wahrscheinlich?“, sondern „Was wäre finanziell belastend, wenn es eintritt?“

Unabhängig von der Herkunft spielen Haltung, Gewicht, Bewegung, Training und Vorsorge eine große Rolle. Viele teure Verläufe entstehen durch Kombinationen: ein akutes Ereignis plus Diagnostik plus längere Nachbehandlung.

Fragen, die bei der Risikoeinschätzung helfen

- Gibt es bekannte Dispositionen (z. B. Gelenke, Atemwege, Haut, Augen)?

- Wie aktiv ist der Hund im Alltag (Sport, Treppen, Sprünge, Jagdtrieb)?

- Wie hoch ist die Bereitschaft, im Ernstfall mehrere tausend Euro kurzfristig zu tragen?

- Wie wichtig ist planbare Vorsorge-Erstattung gegenüber reiner Notfallabsicherung?

- Gibt es bereits Diagnosen oder auffällige Befunde (relevant für Vorerkrankungen)?

Versicherungslogik: Welche Bausteine schützen in welchen Situationen?

Guter Schutz fühlt sich nicht nach „mehr“ an, sondern nach „passend“. Entscheidend ist, welche Kostenarten abgesichert sind – und welche bewusst im Eigenanteil bleiben.

Im Kern geht es um zwei Perspektiven: planbare, kleinere Ausgaben (Vorsorge) und seltenere, große Rechnungen (Diagnostik, OP, stationär, Nachbehandlung). Viele Tierhalter priorisieren zunächst die großen Risiken – und ergänzen Vorsorge, wenn sie regelmäßig genutzt werden soll.

Wichtig ist die Abstimmung von Erstattung und Selbstbeteiligung. Eine niedrigere Selbstbeteiligung entlastet bei häufigeren Behandlungen, eine höhere kann den Beitrag senken – setzt aber voraus, dass der Eigenanteil im Ernstfall sicher getragen werden kann.

Bedingungen entscheiden über die Praxis: Wartezeiten, Umgang mit Vorerkrankungen, Leistungsgrenzen, Ausschlüsse und die Frage, ob Diagnostik und Nachsorge in der Behandlungskette mitgedacht sind.

So lässt sich Schutz sinnvoll aufbauen

- Basis: Absicherung hoher Kosten (OP/Behandlung inkl. Diagnostik und Nachbehandlung)

- Stabilität: Stationäre Leistungen und Medikamente im Blick behalten

- Planbarkeit: Vorsorgebaustein wählen, wenn regelmäßige Erstattung gewünscht ist

- Kostensteuerung: Selbstbeteiligung so wählen, dass sie auch bei mehreren Fällen pro Jahr tragbar bleibt

- Langfristigkeit: Bedingungen zu Vorerkrankungen und Wartezeiten vor Abschluss prüfen

| Baustein | Schützt vor | Typischer Stolperstein im Tarif |

|---|---|---|

| Behandlung/ambulant | Kosten durch Untersuchungen, Diagnostik, Therapien | Leistungsgrenzen oder eingeschränkte Diagnostik-Erstattung |

| Operation | Hohe Einmalkosten rund um den Eingriff | Nachbehandlung/Medikamente nicht ausreichend abgedeckt |

| Stationär | Kosten bei Klinikaufenthalt | Begrenzte Tage/Leistungen oder Einschränkungen bei Notfällen |

| Vorsorge | Planbare Routinekosten | Jährliche Limits oder nur bestimmte Maßnahmen enthalten |

| Selbstbeteiligung | Beitragshöhe steuerbar | Zu hoch gewählt: Entlastung im Ernstfall bleibt aus |

Schutz passend statt maximal wählen

Ein Vergleich lohnt sich besonders, wenn Diagnostik, Nachsorge und Eigenanteil sauber zusammenpassen – nicht nur der OP-Baustein.

Tarifvergleich: Worauf es bei Leistungen und Bedingungen ankommt

Tarife wirken auf den ersten Blick ähnlich. Die Unterschiede zeigen sich in Details, die im Leistungsfall entscheidend werden – und in der Frage, wie planbar die Kosten bleiben.

Ein sinnvoller Vergleich startet mit dem eigenen Bedarf: Soll vor allem das große Kostenrisiko abgesichert werden, oder ist auch regelmäßige Vorsorge wichtig? Danach folgt der Blick auf Bedingungen, die häufig über Erstattung oder Eigenanteil entscheiden.

Besonders relevant sind: Erstattungshöhe, Selbstbeteiligung, Wartezeiten, Leistungsgrenzen sowie der Umgang mit bereits bestehenden Beschwerden. Auch die Abdeckung von Diagnostik und Nachbehandlung sollte klar erkennbar sein, damit eine Behandlungskette nicht in einzelne, nur teilweise erstattete Posten zerfällt.

Checkliste für den Vergleich

- Wie hoch ist die Erstattung pro Fall/Jahr – und gibt es Limits für bestimmte Leistungen?

- Gilt die Erstattung auch für Diagnostik (Labor, Bildgebung) und Nachbehandlung (Kontrollen, Physio)?

- Welche Selbstbeteiligung fällt an (pro Rechnung, pro Jahr, prozentual) – und ist sie realistisch tragbar?

- Welche Wartezeiten gelten, und ab wann besteht voller Schutz?

- Wie werden Vorerkrankungen, bestehende Symptome oder frühere Befunde behandelt?

- Sind Notfälle, stationäre Aufenthalte und Medikamente klar geregelt?

Vergleich mit Fokus auf Leistungsfall

Nicht nur Beitrag und OP zählen. Entscheidend ist, ob der Tarif die komplette Behandlungskette abbildet – von Diagnostik bis Nachsorge.

Entscheidungssicherheit: So findet sich ein passender Schutz

Eine gute Entscheidung verbindet Gefühl und Vernunft: Verantwortung für das Tier – und ein Plan, der auch bei hohen Rechnungen trägt.

Für viele Hundehalter ist der wichtigste Punkt die Handlungsfreiheit im Ernstfall: Entscheidungen sollen medizinisch sinnvoll sein, nicht vom Kontostand abhängen. Genau dafür ist Absicherung gedacht – als Schutz vor seltenen, aber teuren Ereignissen.

Praktisch hilft eine einfache Leitlinie: Den Eigenanteil so wählen, dass er auch bei zwei bis drei Tierarztfällen im Jahr nicht zur Belastung wird. Wer zusätzlich Vorsorge planbar machen möchte, ergänzt entsprechende Leistungen – ohne die großen Risiken aus dem Blick zu verlieren.

Rassehund oder Mischling: Die passende Absicherung ist nicht identisch, aber die Logik bleibt gleich. Entscheidend sind Risikoprofil, Lebensstil des Hundes und die persönliche Kostenstrategie.

Schnelle Entscheidungslogik

- Wenn hohe Einmalkosten die größte Sorge sind: Fokus auf starke OP-/Behandlungsleistungen inkl. Diagnostik und Nachsorge.

- Wenn regelmäßige Tierarztbesuche erwartet werden: Selbstbeteiligung moderat halten und ambulante Leistungen prüfen.

- Wenn Planbarkeit wichtig ist: Vorsorgeleistungen mit klaren Limits und sinnvollen Maßnahmen wählen.

- Wenn bereits Befunde vorliegen: Bedingungen zu Vorerkrankungen besonders sorgfältig prüfen.

Jetzt passend absichern – ohne Rätselraten

Mit einem strukturierten Vergleich lassen sich Leistungen, Eigenanteil und Bedingungen so auswählen, dass sie zum Hund und zum Budget passen.

Häufige Fragen

Sind Mischlinge automatisch gesünder als Rassehunde?

Nicht automatisch. Mischlinge können von genetischer Vielfalt profitieren, können aber auch Anlagen für bestimmte Erkrankungen mitbringen. Für die Absicherung zählt vor allem, ob teure Behandlungen finanziell abgefedert werden sollen – unabhängig vom Label.

Welche Tierarztkosten sind typischerweise am teuersten?

Kostenspitzen entstehen häufig durch Diagnostik (z. B. Labor und Bildgebung), Operationen, stationäre Aufenthalte und die Nachbehandlung über mehrere Wochen. Einzelne Vorsorgetermine sind meist planbar, summieren sich aber über die Jahre.

Reicht eine reine OP-Absicherung aus?

Das kann für manche Budgets sinnvoll sein, greift aber oft zu kurz, wenn Diagnostik und Nachbehandlung nur eingeschränkt abgedeckt sind. Wer Entscheidungssicherheit möchte, sollte prüfen, ob die gesamte Behandlungskette abgesichert ist.

Worauf sollte bei der Selbstbeteiligung geachtet werden?

Die Selbstbeteiligung sollte so gewählt sein, dass sie auch bei mehreren Tierarztfällen pro Jahr tragbar bleibt. Eine hohe Selbstbeteiligung senkt den Beitrag, kann aber im Leistungsfall die Entlastung deutlich reduzieren.

Was ist bei Vorerkrankungen oder bestehenden Symptomen wichtig?

Entscheidend sind die Tarifbedingungen: Wie werden frühere Diagnosen, laufende Beschwerden oder bereits angeratene Behandlungen bewertet? Wer hier sauber prüft, vermeidet spätere Überraschungen bei der Erstattung.

Leistungen verstehen, Kosten steuern, Schutz passend wählen

Ob Rassehund oder Mischling: Mit dem richtigen Tarif bleibt Vorsorge planbar und das große Kostenrisiko abgesichert. Ein Vergleich schafft Klarheit bei Leistungen, Eigenanteil und Bedingungen.