Akuter Notfall bei Hündinnen

Pyometra beim Hund verstehen – und finanziell planbar absichern

Wenn die Gebärmutterentzündung schnell behandelt werden muss, zählen klare Entscheidungen: Symptome richtig einordnen, Diagnostik zügig starten, Kosten realistisch kalkulieren und den passenden Versicherungsschutz prüfen.

Das Bild zeigt eine Hündin in einer ruhigen Untersuchungssituation, was die Bedeutung von tierärztlicher Betreuung und Vertrauen in die Tiergesundheit hervorhebt.

Pyometra: Was passiert im Körper – und warum es schnell gehen muss

Pyometra ist eine eitrige Entzündung der Gebärmutter, die vor allem bei nicht kastrierten Hündinnen auftreten kann. Entscheidend ist weniger der Begriff als die Dynamik: Der Zustand kann sich innerhalb kurzer Zeit verschlechtern.

Bei einer Pyometra sammelt sich Sekret und Eiter in der Gebärmutter. Das belastet den Kreislauf, kann zu Fieber, Dehydrierung und einer schweren Allgemeininfektion führen. Je nach Verlauf ist die Situation ein echter Notfall.

Für Tierhalter bedeutet das: Es gibt oft wenig Zeit, um Diagnostik, Therapie und Finanzierung in Ruhe zu planen. Genau hier hilft ein klarer Blick auf typische Abläufe und Kosten – und auf die Frage, ob ein Tarif im Ernstfall wirklich trägt.

Warum Pyometra finanziell relevant ist

- Notfallcharakter: Behandlung außerhalb regulärer Zeiten ist möglich

- Mehrere Kostenblöcke: Diagnostik, OP, Narkose, Medikamente, Nachsorge

- Unvorhersehbarkeit: Zeitpunkt und Schweregrad lassen sich kaum planen

- Risiko von Komplikationen: kann stationäre Betreuung verlängern

Sinnvoller erster Schritt: Schutz auf Notfall-OP prüfen

Wer bereits versichert ist, sollte jetzt in den Unterlagen nachsehen: Sind Notfall-OPs, Diagnostik und Nachsorge enthalten? Gibt es Selbstbeteiligung, Limits oder Wartezeiten?

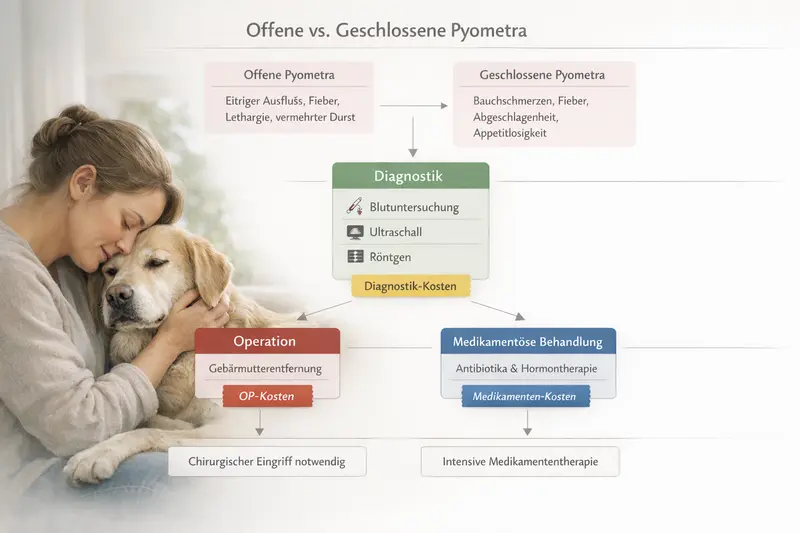

Symptome & Warnzeichen: offene vs. geschlossene Pyometra

Die Symptome können unterschiedlich deutlich sein. Besonders tückisch ist, dass eine Pyometra nicht immer sofort „klassisch“ wirkt – und dass die geschlossene Form schneller kritisch werden kann.

Bei der offenen Form kann Ausfluss auftreten, was das Problem sichtbarer macht. Bei der geschlossenen Form bleibt der Ausfluss aus – die Gebärmutter kann sich jedoch stark füllen, während äußerlich weniger zu erkennen ist.

Unabhängig von der Form gilt: Wenn der Allgemeinzustand kippt, ist schnelles Handeln wichtiger als Abwarten. Eine frühe Vorstellung in der Praxis kann nicht nur medizinisch, sondern auch kostenseitig entscheidend sein, weil Komplikationen teurer werden können.

Häufige Warnzeichen (Auswahl)

- Apathie, Schwäche, reduzierte Belastbarkeit

- Fieber oder auffällig warme Ohren/Schleimhäute

- Vermehrtes Trinken und Urinieren

- Erbrechen, Durchfall, Appetitverlust

- Bauchschmerzen, aufgeblähter Bauch

- Vaginaler Ausfluss (nicht immer vorhanden)

Offen vs. geschlossen – praktische Einordnung

- Offen: Ausfluss kann sichtbar sein, Verlauf dennoch ernst

- Geschlossen: oft weniger sichtbare Hinweise, Risiko einer schnellen Verschlechterung

- Beide Formen: Diagnostik in der Praxis ist entscheidend, weil Symptome unspezifisch sein können

| Beobachtung | Mögliche Bedeutung | Warum das für Kosten relevant ist |

|---|---|---|

| Plötzliche Mattigkeit | Systemische Belastung/Infektion möglich | Frühe Abklärung kann Komplikationen und Folgekosten reduzieren |

| Vermehrtes Trinken | Stoffwechsel-/Kreislaufbelastung | Zusätzliche Laborwerte/Infusionen können nötig werden |

| Ausfluss | Hinweis auf offene Form | Diagnostik bleibt notwendig; Behandlung kann trotzdem operativ sein |

| Kein Ausfluss, aber Bauchschmerz | Geschlossene Form möglich | Höheres Notfallrisiko; häufig zügige OP-Entscheidung |

Diagnostik & Behandlung: typische Schritte und Entscheidungen

In der Praxis läuft die Abklärung meist strukturiert ab. Für Tierhalter ist hilfreich zu wissen, welche Bausteine häufig anfallen – auch, weil genau diese Bausteine tariflich unterschiedlich erstattet werden.

Typisch sind eine klinische Untersuchung, Blutwerte und bildgebende Diagnostik. Je nach Befund wird zwischen operativer Behandlung und – in ausgewählten Situationen – medikamentöser Therapie abgewogen. In vielen Fällen ist die Operation die verlässlichere Lösung, weil sie die Ursache dauerhaft beseitigt.

Kosten entstehen dabei nicht nur „für die OP“, sondern entlang der gesamten Behandlungskette: Notfallaufnahme, Diagnostik, Narkose, OP, Schmerzmanagement, Antibiotika, Infusionen, stationäre Überwachung und Nachkontrollen.

Typische Leistungsbausteine (je nach Fall)

- Allgemeinuntersuchung und Stabilisierung (z. B. Infusionen)

- Blutbild/Entzündungswerte, ggf. weitere Laborparameter

- Ultraschall (häufig zentral), ggf. ergänzende Bildgebung

- Operation inkl. Narkose, Monitoring und OP-Material

- Medikamente (Antibiotika, Schmerzmittel) und Nachsorge

- Stationäre Betreuung, wenn Kreislauf oder Infektion es erfordern

Tarif-Detail, der oft über die Erstattung entscheidet

Wichtig ist, ob der Tarif Diagnostik (z. B. Ultraschall/Labor) und Nachsorge im gleichen Umfang wie die OP abdeckt – und ob Notfallzuschläge, stationäre Leistungen und Medikamente eingeschlossen sind.

Kostenüberblick: womit Tierhalter realistisch rechnen sollten

Die Gesamtkosten hängen vom Zustand der Hündin, dem Zeitpunkt (Regelzeit vs. Notdienst), dem Umfang der Diagnostik und der Frage ab, ob eine stationäre Überwachung nötig ist.

Bei Pyometra kommen mehrere Kostenblöcke zusammen. Selbst wenn die OP im Mittelpunkt steht, sind Diagnostik und Stabilisierung häufig der Startpunkt – und die Nachsorge der Abschluss. Je akuter der Zustand, desto wahrscheinlicher werden zusätzliche Maßnahmen wie Infusionen, intensiveres Monitoring oder längere Betreuung.

Für die finanzielle Planung ist deshalb weniger eine einzelne Zahl entscheidend, sondern die Struktur: Welche Bausteine übernimmt ein Tarif in welcher Höhe – und wo bleiben Eigenanteile (z. B. durch Selbstbeteiligung, Leistungsgrenzen oder nicht versicherte Positionen)?

Kostenblöcke, die häufig zusammenkommen

- Erstvorstellung/Notfallaufnahme und Untersuchung

- Labor und Bildgebung (insbesondere Ultraschall)

- Narkose, OP-Leistung, OP-Material, Monitoring

- Medikamente und Verbrauchsmaterial

- Stationäre Unterbringung/Überwachung (falls nötig)

- Nachkontrollen, Wundcheck, ggf. Fädenziehen

Typische Kostentreiber

- Behandlung im Notdienst oder außerhalb regulärer Zeiten

- Schlechter Allgemeinzustand mit Stabilisierung vor der OP

- Komplikationen oder verlängerte stationäre Betreuung

- Umfangreiche Diagnostik zur sicheren Abgrenzung

| Kostenbereich | Warum er anfällt | Tarif-Frage für den Vergleich |

|---|---|---|

| Diagnostik | Absicherung der Diagnose und OP-Planung | Sind Labor und Ultraschall in voller Höhe mitversichert? |

| Operation & Narkose | Ursachenbehandlung, oft zeitkritisch | Gibt es Limits pro OP/Ereignis oder pro Jahr? |

| Medikamente | Antibiotika, Schmerztherapie, ggf. Infusionen | Werden Medikamente und Verbrauchsmaterial erstattet? |

| Stationär/Überwachung | Bei Kreislaufbelastung oder schwerer Infektion | Sind stationäre Leistungen enthalten – und wie lange? |

| Notfallzuschläge | Behandlung außerhalb regulärer Zeiten | Werden Notdienst-/Nachtzuschläge übernommen? |

Kosten planbar machen statt im Notfall improvisieren

Ein Vergleich lohnt sich besonders, wenn Notfall-OP, Diagnostik und stationäre Leistungen sauber abgedeckt sein sollen. Entscheidend sind Erstattungssatz, Selbstbeteiligung, Wartezeit und mögliche Leistungsgrenzen.

Versicherungsschutz: OP-Versicherung vs. Krankenversicherung – worauf es ankommt

Für Pyometra ist die entscheidende Frage: Welche Leistungen werden im akuten Behandlungsfall tatsächlich erstattet – und welche Kosten bleiben beim Halter?

Eine OP-Absicherung konzentriert sich auf chirurgische Eingriffe inklusive Narkose und häufig auf OP-nahe Leistungen. Eine Krankenversicherung kann darüber hinaus auch ambulante Behandlungen, Diagnostik und Medikamente abdecken – je nach Tarifgestaltung.

Für Pyometra ist die Abdeckung rund um Diagnostik, Notfallzuschläge, stationäre Betreuung und Nachsorge besonders relevant. Ebenso wichtig: Wartezeiten und der Umgang mit bereits bekannten Vorerkrankungen. Wer erst nach ersten Symptomen abschließen möchte, ist häufig zu spät dran.

Tarifmerkmale, die bei Pyometra besonders zählen

- Wartezeit: ab wann besteht voller Schutz?

- Erstattungssatz und Abrechnungsrahmen: wie hoch wird erstattet?

- Selbstbeteiligung: fester Betrag oder prozentual – und pro Jahr oder pro Fall?

- Leistungsgrenzen: pro Jahr, pro OP oder pro Erkrankung

- Notfall-/Nachtzuschläge: eingeschlossen oder ausgeschlossen?

- Stationäre Leistungen: Umfang und Dauer

- Nachsorge: Kontrollen, Wundmanagement, Medikamente

So passt die Absicherung zur Lebenssituation

- Junge, gesunde Hündin: Fokus auf langfristige Planbarkeit und breite Leistungspakete

- Ältere Hündin: Augenmerk auf Limits, Selbstbeteiligung und Annahmeregeln

- Budgetorientiert: OP-Schutz als Basis, wenn ambulante Leistungen weniger wichtig sind

- Risikoorientiert: Krankenversicherung, wenn Diagnostik/Medikamente und Folgekosten mitgedacht werden sollen

| Aspekt | OP-Versicherung | Krankenversicherung |

|---|---|---|

| Schwerpunkt | Operationen und OP-nahe Leistungen | Breiter: ambulant + OP + häufig Medikamente/Diagnostik |

| Passend, wenn … | Hauptsorge große OP-Rechnungen sind | Auch Diagnostik, Medikamente und Folgebehandlungen abgesichert sein sollen |

| Worauf achten | Notfallzuschläge, Nachsorge, stationär, Limits | Erstattungssatz, Leistungsumfang ambulant, Limits, Selbstbeteiligung |

Vergleich mit Fokus auf Notfall-Realität

Im Ernstfall zählt, ob der Tarif die gesamte Behandlungskette abdeckt – nicht nur den OP-Teil. Ein strukturierter Vergleich macht Unterschiede bei Diagnostik, Notdienst und Nachsorge sichtbar.

Vorsorge & Risikofaktoren: wie sich das Risiko reduzieren lässt

Nicht jede Pyometra lässt sich verhindern, aber das Risiko kann beeinflusst werden. Vorsorge ist dabei nicht nur medizinisch relevant, sondern auch eine Frage der Kostenplanung.

Risikofaktoren können unter anderem Alter, hormonelle Einflüsse und individuelle Vorgeschichte sein. Regelmäßige Gesundheitschecks helfen, Veränderungen früh zu erkennen – ersetzen aber keine akute Diagnostik bei Warnzeichen.

Eine Kastration kann das Pyometra-Risiko deutlich senken. Ob und in welchem Umfang solche Maßnahmen versicherbar sind, hängt stark vom Tarif ab: Manche Lösungen sehen Vorsorgebudgets oder definierte Präventionsleistungen vor, andere konzentrieren sich strikt auf Erkrankungen und OPs.

Praktische Vorsorge-Ansätze

- Regelmäßige Checks, besonders bei älteren Hündinnen

- Warnzeichen ernst nehmen und frühzeitig abklären lassen

- Vorsorge- und OP-Entscheidungen mit Blick auf Gesundheitsstatus und Lebensumstände treffen

- Tarif prüfen: Gibt es Vorsorgeleistungen oder Budgets für präventive Maßnahmen?

Checkliste: So wird der Tarifvergleich konkret

Ein guter Vergleich ist weniger „viel lesen“ als „richtig prüfen“. Diese Punkte helfen, Tarife auf Pyometra-Realität und Kostenstruktur abzuklopfen.

Wer Tarife anhand einer Checkliste prüft, erkennt schnell, ob ein Angebot nur auf dem Papier gut klingt oder im Notfall wirklich entlastet. Besonders wichtig: die Kombination aus Erstattung, Limits und den Leistungen rund um Diagnostik und stationäre Betreuung.

Vergleichs-Check (zum Abhaken)

- Wartezeit: Ab wann gilt voller Schutz – auch für Notfälle?

- Erstattungssatz: Wie hoch ist die Erstattung im Behandlungsfall?

- Selbstbeteiligung: Wie wirkt sie sich bei einer hohen Rechnung aus?

- Limits: Jahreslimit, OP-Limit oder Limit pro Erkrankung vorhanden?

- Diagnostik: Labor und Ultraschall inbegriffen?

- Notdienst: Zuschläge und Behandlung außerhalb regulärer Zeiten abgedeckt?

- Stationär: Unterbringung/Überwachung und Dauer geregelt?

- Medikamente & Nachsorge: Erstattung für Antibiotika, Schmerzmittel, Kontrollen?

- Ausschlüsse: Umgang mit Vorerkrankungen und bereits bekannten Befunden

Jetzt passend absichern – ohne Überversicherung

Der beste Tarif ist der, der zur Hündin und zum Budget passt und im Notfall die entscheidenden Kostenblöcke abdeckt. Ein Vergleich schafft Klarheit über Leistung, Eigenanteil und Grenzen.

Häufige Fragen

Ist Pyometra beim Hund immer ein Notfall?

Pyometra kann sich schnell verschlechtern und ist häufig zeitkritisch. Auch wenn Symptome anfangs mild wirken, sollte eine Abklärung zeitnah erfolgen, weil sich Zustand und Behandlungsaufwand rasch verändern können.

Welche Kosten entstehen typischerweise bei Pyometra?

Meist fallen mehrere Bausteine an: Untersuchung, Labor, Ultraschall, Stabilisierung (z. B. Infusionen), Operation mit Narkose und Monitoring, Medikamente sowie Nachsorge. Bei schwerem Verlauf kann stationäre Überwachung hinzukommen.

Reicht eine OP-Versicherung für Pyometra aus?

Sie kann ausreichend sein, wenn der Tarif OP, Narkose und OP-nahe Leistungen inklusive Notfallzuschlägen und Nachsorge solide abdeckt. Wer auch Diagnostik, Medikamente und ambulante Folgebehandlungen umfassend absichern möchte, prüft zusätzlich eine Krankenversicherung.

Übernimmt eine Versicherung die Behandlung, wenn bereits Symptome da sind?

In der Regel ist Versicherungsschutz an Wartezeiten und an den Gesundheitsstatus bei Abschluss gebunden. Wenn Beschwerden bereits bestehen oder als Vorerkrankung gelten, kann die Erstattung eingeschränkt sein oder entfallen. Deshalb ist Abschluss idealerweise vor dem Ernstfall sinnvoll.

Ist Kastration als Vorsorge gegen Pyometra versichert?

Das hängt vom Tarif ab. Manche Tarife enthalten Vorsorgebudgets oder definierte Präventionsleistungen, andere erstatten vor allem Behandlungen bei Erkrankung oder notwendige Operationen. Für die Entscheidung ist wichtig, ob und in welcher Höhe Vorsorgeleistungen vorgesehen sind.

Pyometra-Risiko absichern: Leistungen vergleichen, Eigenanteil verstehen

Ein guter Tarif macht Notfallbehandlung finanziell kalkulierbarer – inklusive Diagnostik, OP, Medikamente und Nachsorge. Jetzt prüfen, welche Lösung zur Hündin und zum Budget passt.