Versicherung verstehen, Kosten im Blick behalten

Wenn Tierarztkosten planbar werden sollen: OP-Schutz oder Rundum-Krankenversicherung?

Diese Seite zeigt, wie sich OP-Versicherung und Tierkrankenversicherung unterscheiden – und welche Fragen bei Hund und Katze zu einer sicheren Tarifentscheidung führen.

Ein entspannter Hund und eine Katze während ihres Vorsorgechecks beim Tierarzt.

Warum Tierarztkosten schnell relevant werden

Vorsorge ist planbar – Behandlungen und Operationen oft nicht. Genau diese Mischung macht Tierarztkosten für viele Haushalte zur Budgetfrage.

Tierarztkosten entstehen nicht nur im Notfall. Häufig beginnen sie mit Diagnostik (Untersuchung, Labor, Bildgebung), setzen sich über Medikamente und Therapien fort und können bei komplexen Befunden in Eingriffe oder längere Behandlungspläne münden.

Bei Hund und Katze kommen typische Risikofelder zusammen: akute Verletzungen, Magen-Darm-Probleme, Zahnbehandlungen, Haut- und Allergiethemen, chronische Erkrankungen im Alter sowie unerwartete OP-Indikationen. Je nach Verlauf kann aus einem „kurzen Check“ eine Kostenkette werden.

Eine Versicherung ersetzt nicht die Verantwortung für Gesundheit und Pflege – sie kann aber helfen, Entscheidungen nicht vom Kontostand abhängig machen zu müssen. Das Ziel ist finanzielle Planbarkeit bei gleichzeitigem Zugang zu sinnvoller Diagnostik und Behandlung.

Typische Kostentreiber in der Praxis

- Diagnostik: Blutwerte, Ultraschall, Röntgen, ggf. weiterführende Untersuchungen

- Therapie: Medikamente, Verbände, Infusionen, Physiotherapie

- Zahn: Behandlungen unter Sedierung/Narkose, Extraktionen, Nachsorge

- Operationen: OP-Team, Narkose, Material, stationäre Betreuung, Nachbehandlung

Budget-Check: Was soll abgesichert sein?

Wer vor allem das große OP-Risiko abfedern will, denkt anders als jemand, der auch Diagnostik und laufende Behandlungen absichern möchte. Ein kurzer Tarifvergleich schafft Klarheit.

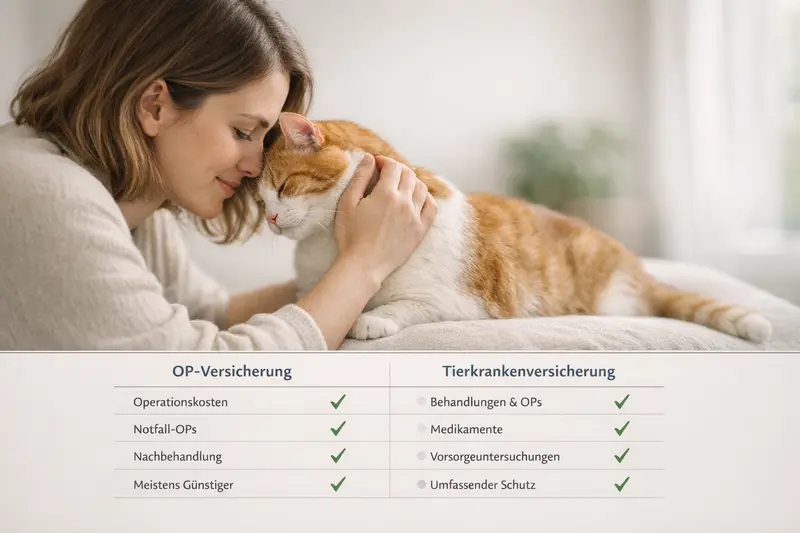

Leistungen vergleichenOP-Versicherung vs. Tierkrankenversicherung: der Kernunterschied

Beide Versicherungsarten zielen auf Tierarztkosten – aber mit unterschiedlicher Tiefe und Breite. Wer den Unterschied versteht, trifft schneller die passende Entscheidung.

Eine OP-Versicherung konzentriert sich auf Kosten rund um Operationen. Je nach Tarif kann das neben dem Eingriff selbst auch Voruntersuchungen, Narkose, stationäre Unterbringung und Nachsorge umfassen. Der Schwerpunkt liegt auf dem finanziell größten Einzelrisiko.

Eine Tierkrankenversicherung deckt in der Regel deutlich mehr ab: ambulante und stationäre Behandlungen, Diagnostik, Medikamente und häufig auch weitere Bausteine. Sie ist die umfassendere Lösung – meist mit entsprechend höherem Beitrag.

Wichtig: Der konkrete Leistungsumfang ist tarifabhängig. Entscheidend ist nicht der Name des Produkts, sondern was im Bedingungswerk tatsächlich erstattet wird und welche Grenzen gelten.

Kurzorientierung

- OP-Versicherung: sinnvoll, wenn das OP-Risiko abgesichert werden soll und laufende Behandlungskosten selbst getragen werden können.

- Tierkrankenversicherung: sinnvoll, wenn auch Diagnostik, Medikamente und wiederkehrende Behandlungen planbarer werden sollen.

- Für beide gilt: Tarifdetails (Selbstbeteiligung, Erstattung, Wartezeit, Limits) entscheiden über den echten Nutzen.

Diese Infografik zeigt die Unterschiede zwischen einer OP-Versicherung und einer Tierkrankenversicherung für tierische Begleiter.

| Kriterium | OP-Versicherung | Tierkrankenversicherung |

|---|---|---|

| Abgedeckter Schwerpunkt | Operationen und OP-nahe Leistungen (je nach Tarif) | Breites Spektrum: Behandlungen, Diagnostik, Medikamente, ggf. Vorsorge (je nach Tarif) |

| Planbarkeit laufender Kosten | Begrenzt | Höher, da mehr Leistungsbereiche erfasst sein können |

| Beitrag | Meist niedriger | Meist höher |

| Typischer Nutzen | Absicherung großer Einmalkosten | Absicherung vieler Kostenarten über das Jahr |

| Worauf besonders achten | Was gilt als OP? Umfang von Vor-/Nachbehandlung, stationäre Kosten, Limits | Erstattungssätze, Selbstbeteiligung, Jahres-/Falllimits, Ausschlüsse, Vorsorgeumfang |

Welche Variante passt eher zum eigenen Alltag?

Ein Vergleich nach Leistungsumfang (nicht nur nach Beitrag) zeigt schnell, ob OP-Schutz genügt oder ob ein breiter Kranken-Schutz sinnvoller ist.

Tarifoptionen prüfenWelche Leistungen typischerweise enthalten sind (und welche nicht)

Versicherungsschutz wirkt im Ernstfall nur so gut wie die Details. Besonders wichtig sind Definitionen, Grenzen und Ausschlüsse.

Bei OP-Tarifen ist entscheidend, wie „Operation“ definiert ist und welche Begleitkosten dazugehören. Manche Tarife erstatten OP-Vorbereitung und Nachsorge innerhalb eines Zeitfensters, andere enger. Auch stationäre Unterbringung und Diagnostik rund um die OP können unterschiedlich geregelt sein.

Bei Kranken-Tarifen ist die Bandbreite größer: von solider Basisabsicherung bis zu sehr umfangreichen Leistungen. Unterschiede zeigen sich häufig bei Diagnostik (z. B. Bildgebung), Medikamenten, Therapien, Zahnleistungen, chronischen Erkrankungen sowie bei Vorsorgebudgets.

Unabhängig vom Produkttyp gilt: Vorerkrankungen, laufende Behandlungen und bestimmte rassetypische oder angeborene Themen können eingeschränkt sein. Außerdem können Wartezeiten greifen, bevor Leistungen erstattet werden.

Leistungsbereiche, die vor Abschluss geprüft werden sollten

- Ambulant & stationär: Was wird in welcher Höhe erstattet?

- Diagnostik: Labor, Ultraschall, Röntgen – enthalten oder begrenzt?

- Medikamente & Verbrauchsmaterial: erstattungsfähig oder mit Limits?

- Nachsorge & Reha: Physiotherapie, Kontrolltermine, Verbände

- Zahn: Umfang und Bedingungen (häufig stark tarifabhängig)

- Vorsorge: Impfungen, Check-ups, Prophylaxe – Budget oder ausgeschlossen?

Typische Stolpersteine in Bedingungen

- Wartezeiten: Leistungen erst nach Ablauf möglich

- Ausschlüsse: bestimmte Diagnosen/Behandlungen nicht versichert

- Begrenzungen: Jahreslimit, Falllimit oder Teil-Limits für einzelne Bereiche

- Selbstbeteiligung: pro Jahr oder pro Rechnung – wirkt direkt auf die Erstattung

Bedingungen lesen – aber gezielt

Statt alles zu überfliegen, lohnt der Fokus auf: Erstattungssatz, Selbstbeteiligung, Limits, Wartezeiten und die Definition von OP/Behandlung. Ein strukturierter Vergleich macht Unterschiede sichtbar.

Vergleich startenKostenlogik: Beitrag, Selbstbeteiligung, Erstattung – so wird es kalkulierbar

Der „Preis“ einer Tierkranken- oder OP-Versicherung ist mehr als der Monatsbeitrag. Entscheidend ist, wie viel im Leistungsfall tatsächlich beim Tierhalter bleibt.

Beiträge hängen typischerweise von Tierart, Alter, Gesundheitsstatus, Leistungsumfang und gewählten Tarifparametern ab. Ein niedriger Beitrag kann sinnvoll sein – wenn die Leistung im Ernstfall passt. Umgekehrt kann ein hoher Beitrag überdimensioniert sein, wenn nur ein enges Risiko abgesichert werden soll.

Die Selbstbeteiligung steuert, wie stark sich die Versicherung an Kosten beteiligt. Eine höhere Selbstbeteiligung senkt oft den Beitrag, erhöht aber den Eigenanteil bei jeder Rechnung oder im Jahr – je nach Modell.

Erstattungssätze und Limits bestimmen, wie viel von einer Rechnung übernommen wird. Besonders bei größeren Diagnostik- oder OP-Ketten ist relevant, ob es Jahresobergrenzen gibt oder ob einzelne Leistungsbereiche gedeckelt sind.

Praktische Rechenfragen für die Tarifwahl

- Wie hoch darf der monatliche Beitrag dauerhaft sein – auch wenn das Tier älter wird?

- Wie viel Eigenanteil ist im Ernstfall realistisch tragbar (Selbstbeteiligung, Limits)?

- Ist ein Jahreslimit vorhanden – und passt es zu möglichen Behandlungsketten?

- Wie werden wiederkehrende Kosten abgedeckt (Medikamente, Therapien, Kontrollen)?

| Tarifparameter | Wirkung auf Beitrag | Wirkung im Leistungsfall |

|---|---|---|

| Selbstbeteiligung | Beitrag oft niedriger bei höherer SB | Mehr Eigenanteil pro Jahr oder pro Rechnung |

| Erstattungssatz | Höherer Satz kann Beitrag erhöhen | Mehr Kostenerstattung, weniger Restkosten |

| Jahres-/Falllimit | Kann Beitrag senken | Begrenzt maximale Erstattung – relevant bei teuren Verläufen |

| Leistungsumfang (Diagnostik, Zahn, Vorsorge) | Mehr Umfang meist höherer Beitrag | Weniger Lücken, bessere Planbarkeit |

Kostenbewusst entscheiden – ohne am falschen Ende zu sparen

Ein guter Tarif ist nicht der billigste, sondern der, der zum Risikoprofil und Budget passt. Der Vergleich nach Eigenanteil und Limits bringt die Entscheidung auf den Punkt.

Kosten & Leistungen vergleichenTarifdetails, die in der Praxis den Unterschied machen

Zwei Tarife können ähnlich wirken – und sich im Leistungsfall deutlich unterscheiden. Diese Punkte sind besonders entscheidungsrelevant.

Wartezeiten und Regelungen zu Vorerkrankungen sind häufig die größten Hürden. Je früher die Absicherung steht, desto geringer ist das Risiko, dass bestehende Diagnosen ausgeschlossen oder nur eingeschränkt versichert werden.

Auch die Frage, ob Behandlungen bei chronischen Erkrankungen langfristig erstattungsfähig sind, beeinflusst den Wert eines Tarifs. Bei manchen Modellen greifen Begrenzungen, bei anderen ist der Schutz stabiler – abhängig von Bedingungen und Limits.

Für Hund und Katze kann außerdem relevant sein, wie flexibel der Tarif bei Anpassungen ist: etwa bei Wechsel des Leistungsumfangs, bei Selbstbeteiligung oder bei der Abwicklung (Einreichung, Erstattungsdauer, Transparenz der Leistungsprüfung).

Checkliste vor dem Abschluss

- Wartezeit: Wie lange bis Leistungen greifen – und gibt es Ausnahmen?

- Vorerkrankungen: Wie wird damit umgegangen (Ausschluss, Zuschlag, Ablehnung)?

- Definitionen: Was zählt als OP, was als Behandlung, was als Vorsorge?

- Limits: Jahreslimit, Teil-Limits (z. B. Zahn, Diagnostik, Therapien)

- Selbstbeteiligung: pro Jahr oder pro Rechnung – und in welcher Höhe?

- Nachsorge: Zeitfenster und Umfang nach OP oder stationärem Aufenthalt

Tarife nicht nur „vergleichen“ – sondern passend filtern

Mit klaren Kriterien (OP-Fokus vs. Rundum, Limits, SB, Vorsorge) lässt sich die Auswahl schnell auf Tarife eingrenzen, die im Alltag wirklich tragen.

Zum Tarif-CheckEntscheidungshilfe: Welche Absicherung passt zu welchem Tierhalter-Profil?

Die passende Lösung hängt weniger von Theorie ab – sondern davon, wie viel Risiko selbst getragen werden soll und wie wichtig Planbarkeit im Alltag ist.

OP-Versicherung passt häufig, wenn das Hauptziel ist, große Einmalkosten abzufedern. Das kann besonders sinnvoll sein, wenn laufende Tierarztkosten gut eingeplant werden können, aber eine teure OP das Budget stark belasten würde.

Eine Tierkrankenversicherung ist oft die stimmigere Wahl, wenn neben OPs auch Diagnostik, Medikamente und wiederkehrende Behandlungen abgesichert werden sollen. Das kann bei Tieren mit höherem Behandlungsbedarf, bei engem Budget für unerwartete Rechnungen oder bei dem Wunsch nach maximaler Entscheidungsfreiheit in der Therapie relevant sein.

Für beide Varianten gilt: Ein Tarif ist dann gut gewählt, wenn er die wahrscheinlichsten Kostenarten abdeckt, die eigene Eigenbeteiligung realistisch bleibt und die Bedingungen keine überraschenden Lücken öffnen.

Orientierung nach Bedarf

- Fokus auf OP-Risiko: OP-Versicherung mit klar geregelter Vor-/Nachbehandlung und sinnvollen Limits

- Fokus auf Planbarkeit: Tierkrankenversicherung mit solider Diagnostik- und Medikamentenleistung

- Fokus auf Vorsorge: Tarif mit nachvollziehbarem Vorsorgebudget (statt unklarer Einzelregelungen)

- Fokus auf Kostenkontrolle: passende Selbstbeteiligung und transparente Begrenzungen

Jetzt die passende Absicherung für Hund oder Katze finden

Wer die eigene Priorität kennt (OP-Risiko, laufende Kosten, Vorsorge), kann Tarife gezielt vergleichen – und spart Zeit bei der Auswahl.

Tarife vergleichenHäufige Fragen

Ist eine OP-Versicherung ausreichend, wenn das Tier sonst gesund ist?

Sie kann ausreichen, wenn vor allem das finanzielle Risiko einer Operation abgesichert werden soll und laufende Behandlungen (Diagnostik, Medikamente, kleinere Therapien) aus dem eigenen Budget bezahlt werden können. Wichtig ist, wie der Tarif OP-nahe Leistungen wie Voruntersuchungen und Nachsorge regelt.

Deckt eine Tierkrankenversicherung automatisch auch Operationen ab?

Viele Tarife enthalten OP-Leistungen, aber Umfang und Grenzen sind unterschiedlich. Entscheidend sind Erstattungssatz, mögliche Limits sowie die Frage, ob OP-Vorbereitung, stationäre Kosten und Nachsorge eingeschlossen sind.

Welche Rolle spielen Wartezeiten?

Wartezeiten bedeuten, dass Leistungen erst nach einem festgelegten Zeitraum erstattet werden. Das ist besonders relevant, wenn kurzfristig Behandlungen anstehen. Je nach Tarif können für bestimmte Leistungen abweichende Regelungen gelten.

Wie wirken sich Vorerkrankungen auf den Versicherungsschutz aus?

Vorerkrankungen können zu Ausschlüssen, Zuschlägen oder einer Ablehnung führen. Deshalb ist ein früher Abschluss oft vorteilhaft. Vor Antragstellung sollten Gesundheitsangaben vollständig und korrekt gemacht werden, damit es später keine Leistungskonflikte gibt.

Worauf sollte beim Vergleich am meisten geachtet werden?

Auf die Kombination aus Erstattungssatz, Selbstbeteiligung, Limits (jährlich oder je Fall), Wartezeiten und klaren Definitionen (OP, Behandlung, Vorsorge). Diese Punkte bestimmen, wie hoch der Eigenanteil im Ernstfall tatsächlich ist.

Leistungen verstehen. Kosten kalkulieren. Tarif auswählen.

Ob OP-Schutz oder umfassende Krankenversicherung: Ein strukturierter Vergleich zeigt, welche Absicherung zu Hund oder Katze passt – und welche Tarifdetails später entscheidend sind.