Katzenversicherung für große Rassen

Maine Coon: Gesundheit schützen – und Tierarztkosten planbar halten

Von Vorsorge bis Behandlung: Welche Kosten entstehen können, welche Tarifdetails wirklich zählen und wie sich Absicherung sinnvoll an Lebensphasen ausrichten lässt.

Das Wichtigste auf einen Blick

- Maine Coons sind robust, aber Größe und Lebensdauer erhöhen die Wahrscheinlichkeit für Tierarztkontakte über die Jahre.

- Kosten entstehen nicht nur bei Notfällen: Diagnostik, Medikamente, Zahnbehandlungen und Kontrollen summieren sich.

- Entscheidend sind Tarifdetails: Erstattungssatz, Selbstbeteiligung, Leistungsgrenzen, Wartezeiten und Zahn-/Diagnostikbausteine.

- OP-Schutz kann ein Einstieg sein – eine Krankenversicherung deckt zusätzlich viele ambulante und stationäre Behandlungen ab.

- Je früher der Abschluss, desto besser: weniger Ausschlüsse, planbarere Beiträge, mehr Schutz bei späteren Befunden.

In 2 Minuten die passende Absicherung für Alter, Gesundheitsstatus und Budget vergleichen.

Warum gerade bei der Maine Coon Kosten schnell relevant werden

Große Katzenrassen bringen im Alltag besondere Anforderungen mit. Nicht weil ständig etwas passiert – sondern weil Diagnostik, Behandlung und langfristige Betreuung bei größeren, älteren oder sensiblen Tieren schneller ins Geld gehen können.

Die Maine Coon gilt als ausgeglichene, menschenbezogene Katze. Gleichzeitig ist sie groß, kräftig und wird häufig viele Jahre alt. Genau diese Kombination sorgt dafür, dass Tierarztkosten über die Zeit nicht die Ausnahme bleiben, sondern ein wiederkehrender Budgetposten werden können.

Kosten entstehen oft schleichend: wiederkehrende Kontrollen, Diagnostik bei unklaren Symptomen, Zahnprobleme, Magen-Darm-Themen, Haut- und Fellthemen oder altersbedingte Beschwerden. Dazu kommen Situationen, die sich nicht planen lassen – etwa Verletzungen, akute Entzündungen oder notwendige Operationen.

Eine passende Absicherung ist weniger „für den einen großen Notfall“ gedacht, sondern als Planbarkeit für viele mögliche Behandlungswege: von der ersten Untersuchung bis zur Therapie, Nachsorge und Medikation.

Typische Auslöser für Tierarztkosten (ohne Panik, aber realistisch)

- Akute Beschwerden: Erbrechen, Durchfall, Fieber, Appetitverlust

- Verletzungen: Stürze, Bisswunden, Krallen- oder Pfotenprobleme

- Zähne & Maul: Zahnstein, Entzündungen, Extraktionen

- Diagnostik: Blutbild, Ultraschall, Röntgen, Urinuntersuchung

- Chronische Themen: wiederkehrende Entzündungen, Allergien, Gelenkprobleme im Alter

Kurz-Check: Wie hoch darf das Restrisiko sein?

Wer Tierarztkosten lieber kalkulierbar hält, sollte früh prüfen, ob OP-Schutz reicht oder eine Krankenversicherung sinnvoller ist – abhängig von Budget, Alter und Vorerkrankungen.

Tierarztkosten: typische Kostenblöcke im Alltag und im Ernstfall

Tierarztkosten setzen sich selten aus „einer Rechnung“ zusammen. Häufig sind es mehrere Bausteine: Untersuchung, Diagnostik, Behandlung, Medikamente und Nachkontrollen.

Im Alltag fallen vor allem Kosten für Untersuchungen, Diagnostik und Medikamente an. Gerade bei unklaren Symptomen ist Diagnostik der Kostentreiber: Blutuntersuchungen, Bildgebung oder weiterführende Tests sind medizinisch sinnvoll – aber finanziell spürbar.

Im Ernstfall kommen stationäre Versorgung, Narkose, Operationen und Nachsorge hinzu. Auch hier gilt: Die Gesamtsumme entsteht aus vielen Positionen, nicht nur aus dem Eingriff selbst.

Für die Entscheidung zur Versicherung ist deshalb nicht nur die OP-Frage wichtig, sondern auch: Werden ambulante Behandlungen, Diagnostik und Medikamente zuverlässig erstattet? Und gibt es Begrenzungen, die im Behandlungsverlauf stören?

Kostenblöcke, die Tarife unterschiedlich behandeln

- Ambulante Behandlungen (z. B. Entzündungen, Magen-Darm, Haut)

- Diagnostik (Labor, Röntgen, Ultraschall)

- Medikamente und Verbandsmaterial

- Stationäre Behandlung (Aufenthalt, Infusionen, Monitoring)

- Operationen inkl. Narkose und Nachsorge

| Leistungsbereich | Warum relevant | Worauf im Tarif achten |

|---|---|---|

| Diagnostik | Oft nötig, bevor überhaupt behandelt werden kann | Erstattung für Labor & Bildgebung, keine engen Limits |

| Zahnbehandlungen | Häufiger Kostenpunkt über die Jahre | Zahnstein/Extraktionen: mitversichert? Wartezeit? Höchstgrenzen? |

| Medikamente | Begleiten viele Therapien über Wochen | Erstattung von Arzneimitteln, keine niedrigen Pauschalen |

| OP & Narkose | Hohe Einmalkosten, oft unplanbar | OP-Schutzumfang, Nachbehandlung, Klinik-/Notfallregelungen |

| Stationär | Kann Kosten schnell erhöhen | Tageweise Erstattung, Diagnostik/Medikation im Aufenthalt enthalten? |

Kostenfokus setzen: Alltag absichern oder nur OP?

Wer vor allem wiederkehrende Rechnungen abfedern möchte, braucht meist mehr als reinen OP-Schutz. Ein Vergleich zeigt, welche Tarife Diagnostik, Medikamente und Zahnleistungen sinnvoll abdecken.

Vorsorge & Ernährung: Risiken senken, aber nicht „wegfüttern“

Gute Haltung, Gewichtskontrolle und passende Ernährung sind die Basis. Sie ersetzen jedoch keine Diagnostik und keine Behandlung, wenn Beschwerden auftreten – und sie verhindern nicht jede kostenintensive Entwicklung.

Eine Maine Coon profitiert von strukturierter Fütterung, hochwertigem Futter und einem wachsamen Blick auf Gewicht und Trinkverhalten. Das senkt Risiken, vor allem bei Verdauung, Zähnen und allgemeiner Fitness. Gleichzeitig gilt: Auch bei optimaler Vorsorge können akute Erkrankungen oder altersbedingte Themen auftreten.

Vorsorge bedeutet auch, Tierarztkontakte bewusst einzuplanen: regelmäßige Checks, frühzeitige Abklärung bei Veränderungen und konsequente Zahnpflege. Das kann teure Eskalationen verhindern – aber nicht jede Rechnung.

Versicherungsschutz ergänzt Vorsorge: Er schafft finanziellen Spielraum, damit medizinische Entscheidungen nicht vom Momentbudget abhängen.

Praktische Vorsorgepunkte, die sich im Alltag bewähren

- Gewicht stabil halten: regelmäßiges Wiegen, Futtermenge an Aktivität anpassen

- Zähne im Blick: Zahnpflege-Routine und Kontrollen, bevor Schmerzen entstehen

- Früh reagieren: bei Appetitverlust, vermehrtem Trinken, Mundgeruch, Lahmheit

- Senior-Phase ernst nehmen: Check-ups und Blutwerte helfen, Probleme früher zu erkennen

Versicherung verstehen: OP-Schutz vs. Krankenversicherung

Nicht jeder Schutz passt zu jedem Budget. Entscheidend ist, welche Kosten planbar werden sollen: nur große OP-Risiken – oder auch die häufigeren Behandlungen im Alltag.

OP-Schutz konzentriert sich auf Operationen inklusive Narkose und häufig auch auf die direkte Nachbehandlung. Das kann sinnvoll sein, wenn vor allem das hohe Einmalrisiko abgesichert werden soll.

Eine Katzenkrankenversicherung geht weiter: Sie kann – je nach Tarif – ambulante Behandlungen, Diagnostik, Medikamente und stationäre Aufenthalte abdecken. Damit wird nicht nur der Ausnahmefall, sondern auch der „normale“ Tierarztalltag kalkulierbarer.

Wichtig ist die Passung zur Lebenssituation: Bei jungen Katzen ist der Einstieg oft leichter. Bei älteren Tieren oder bekannten Befunden sind Wartezeiten, Ausschlüsse und Beitragslogik besonders relevant.

Orientierung: Welche Absicherung passt eher?

- OP-Schutz: Fokus auf hohe Einmalkosten, oft günstigerer Einstieg

- Krankenversicherung: breiter Schutz für Diagnostik, Medikamente und Behandlungen

- Budgetstrategie: lieber planbare Monatskosten statt unplanbarer Einzelrechnungen

- Gesundheitsstatus: je früher abgeschlossen, desto weniger Einschränkungen möglich

| Kriterium | OP-Schutz | Krankenversicherung |

|---|---|---|

| Abgedeckt | Operationen (je nach Tarif inkl. Nachsorge) | OP + viele ambulante/stationäre Behandlungen |

| Typischer Nutzen | Absicherung großer Einmalrisiken | Planbarkeit im Alltag und im Ernstfall |

| Wichtige Tarifdetails | OP-Definition, Nachbehandlung, Notfall/Klinik | Diagnostik, Medikamente, Zahn, Limits, Selbstbeteiligung |

| Für wen oft passend | Kostenfokus auf OP-Risiko | Wer häufigere Tierarztkosten abfedern möchte |

Schutz auswählen, der zur Maine Coon und zum Budget passt

Ein Tarifvergleich zeigt, ob Diagnostik, Medikamente und Zahnleistungen enthalten sind – und wie Selbstbeteiligung und Erstattungssatz die Monatskosten beeinflussen.

Tarife vergleichen: diese Leistungsdetails entscheiden

Viele Tarife klingen ähnlich – die Unterschiede stecken im Kleingedruckten. Wer gezielt prüft, vermeidet spätere Überraschungen bei Erstattung und Leistungsgrenzen.

Für die Entscheidung zählt weniger die Schlagzeile „bis zu X Prozent“, sondern wie die Erstattung im konkreten Behandlungsfall funktioniert. Relevant sind unter anderem: Selbstbeteiligung, jährliche Höchstleistungen, Wartezeiten, Regelungen zu Diagnostik und Zahn sowie die Frage, ob bestimmte Behandlungen ausgeschlossen oder gedeckelt sind.

Auch die Abwicklung spielt eine Rolle: Wie transparent sind Leistungsbausteine? Wie klar sind Bedingungen zu Notfällen, Klinikbehandlungen oder Nachsorge? Eine gute Entscheidung entsteht, wenn Leistung und Beitrag zusammenpassen – nicht, wenn nur der Preis überzeugt.

Tarif-Checkliste: Darauf sollte bei Katzen geachtet werden

- Erstattungssatz und Abrechnungslogik: Was wird in welcher Höhe übernommen?

- Selbstbeteiligung: pro Rechnung oder pro Jahr – und in welcher Höhe?

- Jahreslimit/Höchstleistung: ausreichend für Diagnostik + Therapie + OP?

- Wartezeiten: ab wann greift der Schutz für Krankheiten/OP?

- Zahnleistungen: Zahnstein, Extraktionen, Entzündungen – enthalten oder begrenzt?

- Diagnostik: Labor und Bildgebung explizit mitversichert?

- Stationär & Nachsorge: Aufenthalt, Medikamente, Kontrollen nach OP abgedeckt?

Leistung zuerst, Preis danach

Ein günstiger Beitrag hilft wenig, wenn Diagnostik oder Zahnleistungen stark begrenzt sind. Besser: Tarife nach den eigenen Risikopunkten filtern und dann das Budget feinjustieren.

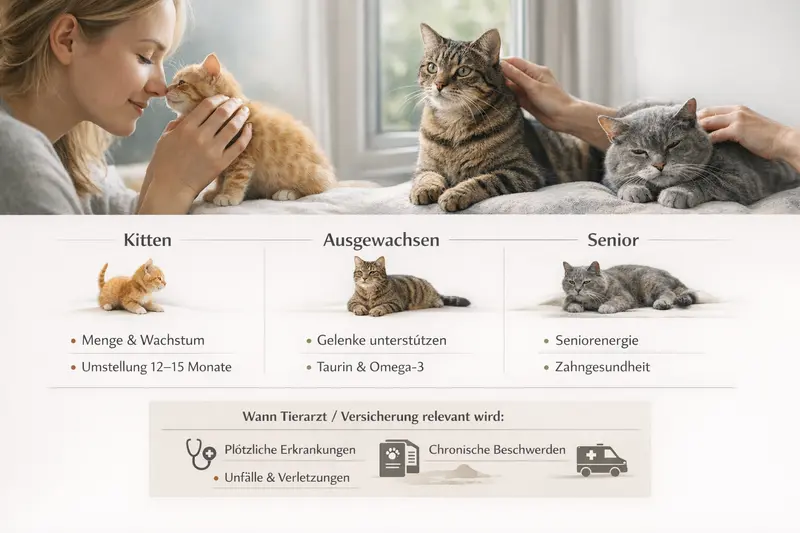

So findet sich der passende Schutz: Checkliste nach Lebensphase

Kitten, erwachsene Katze, Senior: Mit dem Alter ändern sich Fütterung, Vorsorge und die Wahrscheinlichkeit für Behandlungen. Eine Absicherung, die dazu passt, schafft Entscheidungssicherheit.

In der frühen Phase steht häufig die Basis im Vordergrund: Vorsorge, erste Diagnostik bei Auffälligkeiten und ein Schutz, der ohne spätere Einschränkungen startet. Im Erwachsenenalter rücken wiederkehrende Themen wie Zähne, Magen-Darm oder Haut stärker in den Fokus. Bei Senioren werden Kontrollen, Diagnostik und langfristige Therapien wahrscheinlicher.

Praktisch bedeutet das: Wer eine Maine Coon langfristig begleiten möchte, profitiert von Tarifen, die nicht nur OPs, sondern auch Diagnostik, Medikamente und häufige Behandlungsfelder abdecken – und dabei klare Limits und eine nachvollziehbare Selbstbeteiligung bieten.

Lebensphasen-Check: Welche Fragen sollten beantwortet sein?

- Wie alt ist die Katze – und gibt es bereits bekannte Befunde oder laufende Behandlungen?

- Soll vor allem das OP-Risiko abgesichert werden oder auch häufige Tierarztkosten im Alltag?

- Wie wichtig sind Diagnostik und Medikamente im Tarif (Labor, Bildgebung, Therapien)?

- Sind Zahnleistungen relevant – und wie sind sie begrenzt?

- Welches Monatsbudget ist realistisch, wenn Selbstbeteiligung und Limits berücksichtigt werden?

| Lebensphase | Typischer Bedarf | Tarif-Fokus |

|---|---|---|

| Kitten | Start in Vorsorge & frühe Abklärung | Früher Abschluss, breite Basisleistungen, klare Wartezeiten |

| Erwachsene Katze | Alltagsbehandlungen & Diagnostik | Ambulant + Diagnostik + Medikamente, Zahnleistungen prüfen |

| Senior | Kontrollen, Diagnostik, langfristige Therapien | Hohe Jahresleistung, stationär/Diagnostik stark, transparente Selbstbeteiligung |

Nächster Schritt: Tarif prüfen, bevor der erste Befund da ist

Wer jetzt vergleicht, kann Schutz nach Lebensphase und Budget auswählen – und später bei Diagnostik oder Behandlung ruhiger entscheiden.

Häufige Fragen

Reicht für eine Maine Coon eine OP-Versicherung aus?

Das hängt vom Ziel ab. OP-Schutz fängt hohe Einmalkosten ab. Wer auch häufige Tierarztkosten wie Diagnostik, Medikamente oder wiederkehrende Behandlungen planbar machen möchte, ist mit einer Krankenversicherung meist besser aufgestellt.

Welche Tarifdetails sind bei Katzen besonders wichtig?

Entscheidend sind Erstattungssatz, Selbstbeteiligung, Jahreslimit, Wartezeiten sowie die konkrete Abdeckung von Diagnostik (Labor/Bildgebung), Medikamenten, stationären Aufenthalten und Zahnleistungen.

Sind Zahnbehandlungen in der Katzenversicherung automatisch enthalten?

Nicht automatisch. Viele Tarife unterscheiden stark bei Zahnstein, Entzündungen und Extraktionen – teils mit Wartezeiten oder Höchstgrenzen. Zahnleistungen sollten gezielt geprüft werden.

Wann ist der beste Zeitpunkt für den Abschluss?

Möglichst früh, ideal bevor Befunde oder laufende Behandlungen dokumentiert sind. So sinkt das Risiko von Ausschlüssen und der Schutz kann langfristig breiter greifen.

Übernimmt die Versicherung auch Diagnostik wie Blutbild oder Ultraschall?

Je nach Tarif ja – aber nicht immer in gleicher Qualität. Wichtig ist, dass Labor und Bildgebung ausdrücklich erstattungsfähig sind und nicht durch niedrige Limits oder enge Bedingungen ausgebremst werden.

Maine Coon versichern – mit einem Tarif, der im Alltag funktioniert

Jetzt Leistungen vergleichen: Diagnostik, Medikamente, Zahn und OP – passend zu Alter, Gesundheitsstatus und Budget.