Hundegesundheit & Kostenkontrolle

Läufigkeit bei der Hündin: ruhig begleiten – und bei Risiken finanziell vorbereitet sein

Viele Verläufe sind unkompliziert. Entscheidend ist, Warnzeichen früh zu erkennen, Tierarztkosten realistisch einzuplanen und den Versicherungsschutz so zu wählen, dass Diagnostik, Behandlung und mögliche OPs nicht zur Budgetfrage werden.

Das Wichtigste auf einen Blick

- Läufigkeit ist meist normal – dennoch können Entzündungen, Scheinschwangerschaft oder Komplikationen tierärztliche Abklärung nötig machen.

- Kosten entstehen häufig durch Diagnostik (Untersuchung, Ultraschall, Labor) und Medikamente – nicht nur durch Operationen.

- Eine passende Hundeversicherung kann je nach Tarif ambulante Behandlungen, Diagnostik und OPs abdecken – mit klaren Grenzen durch Selbstbeteiligung, Wartezeiten und Leistungsumfang.

- Wer Tarife vergleicht, sollte besonders auf Erstattung für Diagnostik, Notfall-/Wochenendleistungen, Medikamentenlimits und OP-Leistungsgrenzen achten.

Was während der Läufigkeit normal ist – und was nicht

Die Läufigkeit bringt hormonelle Veränderungen mit sich. Viele Hündinnen wirken anhänglicher, unruhiger oder ziehen sich zurück. Gleichzeitig gibt es Symptome, die nicht „einfach dazugehören“ und besser früh abgeklärt werden.

Typische Begleiterscheinungen sind leichte Verhaltensänderungen, vermehrtes Putzen und ein zeitweise verändertes Aktivitätsniveau. Auch Appetit und Schlaf können schwanken. Das ist für viele Halter vor allem organisatorisch relevant: mehr Aufmerksamkeit, mehr Management im Alltag, weniger Stress.

Wichtig ist die Abgrenzung zu Beschwerden, die auf eine behandlungsbedürftige Ursache hindeuten können. Dazu zählen auffälliger Geruch, deutliches Krankheitsgefühl, starke Schmerzen, Fieber, anhaltendes Erbrechen oder ein ungewöhnlich starker, länger anhaltender Ausfluss. Auch wenn die Hündin plötzlich apathisch wirkt oder der Bauch sichtbar schmerzt, sollte nicht abgewartet werden.

Neben akuten Problemen können auch Folge-Themen auftreten, etwa eine ausgeprägte Scheinschwangerschaft mit Entzündungsrisiko oder wiederkehrende Beschwerden rund um den Zyklus. Hier lohnt sich eine klare Strategie: beobachten, dokumentieren und bei wiederkehrenden Auffälligkeiten gezielt diagnostisch abklären lassen.

Alltag & Vorsorge: Was Haltern in der Läufigkeit hilft

- Ruhige Rückzugsorte schaffen und Stress reduzieren (Schlafplatz, feste Routinen).

- Spaziergänge planvoll gestalten (Kontaktmanagement, Leinenführung, Zeiten wählen).

- Hygiene im Blick behalten, ohne die Haut zu reizen (sanft, nicht überpflegen).

- Verhalten und Symptome notieren (Dauer, Intensität, Ausfluss, Futteraufnahme).

- Bei wiederkehrenden Problemen frühzeitig tierärztlich beraten lassen – bevor es zum Notfall wird.

Wenn Diagnostik zur Kostenfrage wird

Viele Ausgaben entstehen nicht erst bei einer OP, sondern schon bei Untersuchung, Ultraschall und Labor. Ein Tarif, der ambulante Diagnostik sinnvoll abdeckt, kann in der Läufigkeit besonders relevant sein.

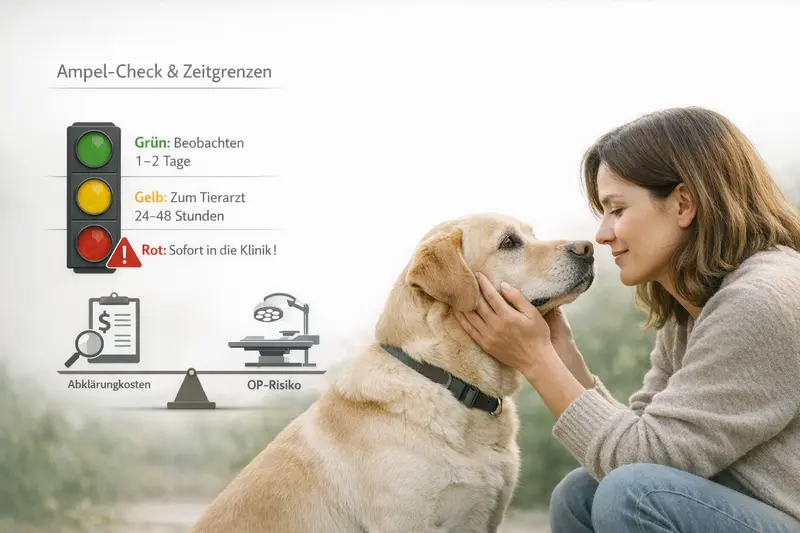

Wann zum Tierarzt? Ampel-Logik für Symptome und Zeitfenster

Nicht jedes Symptom ist ein Notfall – aber manche Warnzeichen dulden keinen Aufschub. Eine einfache Ampel-Logik hilft, zwischen Beobachten, zeitnaher Abklärung und sofortigem Handeln zu unterscheiden.

Grün bedeutet: Die Hündin wirkt insgesamt fit, frisst, trinkt und zeigt keine deutlichen Schmerzen. Leichte Unruhe oder vermehrtes Putzen können beobachtet werden – mit Blick auf Verlauf und Dauer.

Gelb bedeutet: Es gibt Auffälligkeiten, die zeitnah abgeklärt werden sollten, besonders wenn sie länger anhalten oder sich verstärken. Dazu gehören deutliches Unwohlsein, wiederkehrendes Erbrechen, auffälliger Ausfluss, anhaltender Durchfall, deutliche Verhaltensänderungen oder Schmerzen beim Abtasten.

Rot bedeutet: Es liegt ein akuter Verdacht auf eine ernsthafte Ursache vor. Starke Schmerzen, Fieber, Kollaps, stark aufgeblähter Bauch, blutiger oder übelriechender Ausfluss, ausgeprägte Apathie oder schnelle Verschlechterung sind Gründe, sofort tierärztliche Hilfe zu suchen.

Finanziell ist diese Einordnung relevant: Gelb- und Rot-Situationen führen häufig zu Diagnostikpaketen (Ultraschall, Blutbild, Entzündungsparameter) und ggf. stationärer Überwachung. Wer hier abgesichert ist, kann Entscheidungen stärker nach medizinischer Notwendigkeit treffen – nicht nach Tagesbudget.

Praktische Checkliste für den Termin (spart Zeit und oft auch Kosten)

- Seit wann bestehen die Symptome? (Datum/Uhrzeit, Verlauf)

- Futteraufnahme, Trinkmenge, Kot/Urinsituation

- Temperatur, wenn messbar, und allgemeiner Eindruck (fit vs. matt)

- Fotos/Notizen zu Ausfluss (Farbe, Menge, Geruch) – wenn möglich

- Medikamente/Nahrungsergänzungen, die aktuell gegeben werden

Absicherung für Abklärung statt nur für OP

Viele Tarife unterscheiden sich stark darin, ob ambulante Diagnostik und Medikamente erstattet werden. Ein Vergleich zeigt schnell, ob der Schutz zur realen Kostenstruktur passt.

Welche Tierarztkosten typischerweise entstehen

Bei läufigkeitsbezogenen Beschwerden entstehen Kosten oft stufenweise: Erst Untersuchung und Diagnostik, dann Behandlung – und nur in bestimmten Fällen eine OP oder stationäre Versorgung.

In der Praxis beginnen viele Fälle mit einer allgemeinen Untersuchung und einer gezielten Abklärung. Je nach Befund kommen Laborwerte, Ultraschall oder weitere Diagnostik hinzu. Diese Schritte sind medizinisch sinnvoll, können aber schnell ins Gewicht fallen – besonders, wenn mehrere Termine nötig sind oder ein Notdienst involviert ist.

Behandlungen umfassen häufig Medikamente, Kontrolltermine und ggf. spezielle Therapien. Bei Komplikationen können stationäre Überwachung, Infusionen oder operative Eingriffe erforderlich werden. Gerade dann ist nicht nur die Gesamtsumme entscheidend, sondern auch, wie schnell Kosten anfallen und ob eine Vorleistung nötig ist.

Für die finanzielle Planung ist wichtig: Nicht jeder läufigkeitsbezogene Tierarztbesuch endet in einer großen Rechnung – aber wiederkehrende Abklärungen und Medikamente summieren sich. Genau hier entscheidet der Tarif, ob Kosten planbar bleiben.

Kosten-Treiber, die häufig unterschätzt werden

- Ultraschall und Labor (mehrere Parameter, Wiederholungen)

- Medikamente über mehrere Tage/Wochen

- Kontrolluntersuchungen zur Verlaufskontrolle

- Notdienst-/Wochenendzuschläge

- Stationäre Überwachung bei unklarem Befund oder Verschlechterung

Kostenlogik in der Praxis: typische Bausteine einer Rechnung

| Kostenbaustein | Wofür er anfällt | Warum es für den Tarif wichtig ist |

|---|---|---|

| Untersuchung & Beratung | Erstcheck, Schmerz-/Fieberbeurteilung, Anamnese | Grundlage für Erstattung im ambulanten Bereich |

| Diagnostik (Labor/Ultraschall) | Abklärung von Entzündung, hormonellen Ursachen, Komplikationen | Viele Tarife unterscheiden sich hier stark in Umfang und Limits |

| Medikamente | Entzündungshemmung, Schmerztherapie, ggf. weitere Präparate | Wichtig: Erstattungshöhe, Rezeptpflicht, ggf. Jahreshöchstgrenzen |

| Kontrolltermine | Verlaufskontrolle, Anpassung der Therapie | Relevant bei wiederkehrenden Beschwerden |

| Stationär/OP (falls nötig) | Überwachung, Eingriff, Nachsorge | OP-Schutz und Leistungsgrenzen entscheiden über die große Rechnung |

Kosten planbar machen – ohne am falschen Ende zu sparen

Wer die häufigsten Kostenbausteine kennt, kann Tarife gezielt danach auswählen: ambulant, Medikamente, Diagnostik und OP – passend zum Risiko der eigenen Hündin.

Versicherungslogik: Welche Bausteine wirklich helfen

Bei läufigkeitsbezogenen Themen geht es selten nur um „OP ja/nein“. Entscheidend ist, ob der Schutz die realen Schritte abbildet: Abklärung, Behandlung, Nachsorge – und im Ernstfall die große Rechnung.

Ein OP-Schutz greift typischerweise dann, wenn tatsächlich operiert werden muss. Das kann im Einzelfall existenziell sein, deckt aber nicht automatisch die häufigeren ambulanten Kosten ab, die vorher entstehen: Untersuchung, Ultraschall, Labor und Medikamente.

Eine Krankenversicherung (je nach Tarif) kann zusätzlich ambulante Behandlungen, Diagnostik und Medikamente erstatten. Für Halter, die bei wiederkehrenden Beschwerden nicht jedes Mal neu kalkulieren möchten, ist das oft der entscheidende Unterschied.

Wichtig sind außerdem Bedingungen, die über die Praxis entscheiden: Wartezeiten, Selbstbeteiligung, Erstattungssätze, Leistungsgrenzen pro Jahr oder pro Fall sowie Regelungen zu Vorerkrankungen. Wer hier sauber prüft, vermeidet Enttäuschungen im Leistungsfall.

Tarifdetails, die im Alltag den Unterschied machen

- Ambulante Diagnostik mitversichert (Labor, Ultraschall, Bildgebung je nach Tarif)

- Medikamentenerstattung ohne enge Unterlimits

- Notfall-/Notdienstleistungen und Zuschläge abgedeckt oder klar geregelt

- Selbstbeteiligung so gewählt, dass sie zur eigenen Risikobereitschaft passt

- Jahreslimit/Leistungsgrenzen realistisch für Diagnostik + mögliche OP

OP-Schutz oder Krankenversicherung?

Bei wiederkehrenden Abklärungen kann ein Tarif mit ambulanten Leistungen sinnvoller sein als reiner OP-Schutz. Ein Vergleich zeigt, welche Variante zum eigenen Kostenprofil passt.

Tarifvergleich: Worauf es bei Leistungen und Bedingungen ankommt

Ein guter Tarif wirkt nicht durch viele Schlagworte, sondern durch klare Leistungspunkte und nachvollziehbare Grenzen. Wer strukturiert vergleicht, findet schneller den Schutz, der im Ernstfall wirklich trägt.

Beim Vergleich lohnt es sich, die typischen Abläufe rund um läufigkeitsbezogene Beschwerden gedanklich durchzuspielen: Ersttermin, Diagnostik, Medikamente, Kontrolle – und erst dann die Frage nach einer möglichen OP. Der Tarif sollte diese Kette möglichst lückenarm abbilden.

Ebenso wichtig: Transparenz bei Ausschlüssen und Begrenzungen. Manche Tarife sind stark bei OP, aber schwach bei Diagnostik. Andere erstatten ambulant gut, setzen aber niedrigere Jahresgrenzen oder höhere Selbstbeteiligungen. Entscheidend ist, was zur eigenen Situation passt: Alter, Vorerkrankungen, Budget und Sicherheitsbedürfnis.

Auch die Abwicklung zählt: klare Leistungsbeschreibung, verständliche Bedingungen und ein nachvollziehbarer Erstattungsprozess. Das schafft Entscheidungssicherheit – gerade dann, wenn es schnell gehen muss.

Vergleichs-Check: 10 Fragen, die vor Abschluss beantwortet sein sollten

- Sind ambulante Untersuchungen und Diagnostik erstattungsfähig?

- Wie sind Medikamente geregelt (inkl. Dauertherapie/Verbrauchsmaterial je nach Tarif)?

- Gibt es Wartezeiten – und ab wann gilt voller Schutz?

- Wie hoch ist die Selbstbeteiligung (pro Rechnung, pro Jahr oder prozentual)?

- Welche Jahres- oder Fallhöchstgrenzen gelten?

- Wie sind Notdienst, Wochenendzuschläge und stationäre Kosten geregelt?

- Wie wird mit Vorerkrankungen und wiederkehrenden Beschwerden umgegangen?

- Gilt freie Tierarztwahl und sind moderne Diagnostikverfahren eingeschlossen (je nach Tarif)?

- Wie ist die Erstattung bei Folgebehandlungen und Nachsorge geregelt?

- Passt der Beitrag langfristig zum Budget – auch bei steigenden Tierarztkosten?

Jetzt strukturiert vergleichen statt später improvisieren

Ein Tarifvergleich lohnt sich besonders, wenn die Hündin zu wiederkehrenden Beschwerden neigt oder wenn Diagnostik und Notdienstkosten abgesichert sein sollen.

Entscheidungshilfe: Absicherung passend zu Hund, Alltag und Budget

Die passende Absicherung ist selten „maximal“ oder „minimal“ – sondern passend. Wer Risiko, Kostenprofil und Alltag ehrlich bewertet, trifft die bessere Entscheidung.

Für viele Halter ist die zentrale Frage: Soll der Schutz vor allem große Einmalrisiken abfedern (OP), oder sollen auch wiederkehrende Abklärungen und Behandlungen planbar werden (Krankenversicherung)? Die Antwort hängt davon ab, wie viel finanzieller Puffer vorhanden ist und wie stark die Hündin zu Beschwerden neigt.

Ein pragmatischer Ansatz: Das eigene Budget so planen, dass kleinere Rechnungen tragbar sind – und gleichzeitig sicherstellen, dass Diagnostik und größere Eingriffe nicht zu einer Belastungsprobe werden. Selbstbeteiligung und Leistungsgrenzen sind dabei Stellschrauben, um Beitrag und Schutz auszubalancieren.

Wer unsicher ist, sollte nicht auf Vermutungen setzen, sondern Tarife anhand konkreter Leistungspunkte prüfen: Diagnostik, Medikamente, Notdienst, stationär, OP. So entsteht Entscheidungssicherheit – ohne Überversicherung und ohne gefährliche Lücken.

Schnelle Orientierung: Welche Absicherung passt eher?

- Eher OP-Schutz: wenn ein finanzieller Puffer für Diagnostik/Medikamente vorhanden ist, aber große Eingriffe abgesichert sein sollen.

- Eher Krankenversicherung: wenn wiederkehrende Abklärungen und Behandlungen planbar werden sollen und Diagnostik mit abgedeckt sein soll.

- Selbstbeteiligung höher wählen: wenn Beitrag niedrig bleiben soll und kleinere Rechnungen selbst getragen werden können.

- Selbstbeteiligung niedriger wählen: wenn planbare, gleichmäßige Kosten wichtiger sind als ein minimaler Monatsbeitrag.

In 2 Minuten prüfen, ob der Tarif zur Realität passt

Leistungen für Diagnostik, Medikamente und OP gegenüberstellen – und die Selbstbeteiligung so wählen, dass Beitrag und Sicherheit zusammenpassen.

Häufige Fragen

Ist Läufigkeit bei der Hündin ein Grund für einen Tierarztbesuch?

Nicht automatisch. Viele Verläufe sind normal. Ein Tierarztbesuch ist sinnvoll, wenn die Hündin krank wirkt, starke Schmerzen zeigt, Fieber hat, der Ausfluss auffällig ist oder sich der Zustand schnell verschlechtert. Bei wiederkehrenden Problemen lohnt sich eine geplante Abklärung statt Abwarten bis zum Notfall.

Welche Kosten können rund um die Läufigkeit entstehen?

Häufig entstehen Kosten durch Untersuchung, Labor und Ultraschall sowie Medikamente und Kontrolltermine. Bei Komplikationen können Notdienst, stationäre Überwachung oder eine Operation hinzukommen. Die Gesamtsumme hängt stark vom Befund und vom Verlauf ab.

Reicht eine OP-Versicherung aus?

Ein OP-Schutz kann große Eingriffe absichern, deckt aber je nach Tarif nicht die häufigen ambulanten Kosten wie Diagnostik und Medikamente. Wer Wert auf Kostensicherheit bei Abklärung und Behandlung legt, sollte Tarife mit ambulanten Leistungen prüfen.

Worauf sollte beim Tarifvergleich besonders geachtet werden?

Wichtig sind Erstattung für ambulante Diagnostik (Labor/Ultraschall), Medikamentenregelungen, Selbstbeteiligung, Wartezeiten, Jahres- oder Fallhöchstgrenzen sowie die Regelung von Notdienst- und stationären Kosten. Auch der Umgang mit Vorerkrankungen sollte klar sein.

Ab wann greift der Versicherungsschutz bei neuen Beschwerden?

Das hängt vom Tarif ab. Häufig gibt es Wartezeiten, bevor Leistungen vollständig gelten. Deshalb ist es sinnvoll, den Schutz frühzeitig zu prüfen und nicht erst dann, wenn bereits Beschwerden auftreten.

Läufigkeit souverän begleiten – und Kostenrisiken sauber absichern

Wer Warnzeichen kennt und Tarife nach Diagnostik, Medikamenten und OP-Leistungen prüft, gewinnt Sicherheit für Alltag und Notfall. Jetzt Leistungen vergleichen und eine Absicherung wählen, die zum eigenen Budget passt.