Orientierung für Tierhalter

Katzenversicherung: Welche Absicherung passt wirklich zum Alltag?

OP-Schutz, Krankenversicherung oder Vollschutz: Leistungen, Kostenlogik und Tarifdetails verständlich einordnen – für eine Entscheidung mit ruhigem Gefühl.

Eine ruhige Katze in einer alltäglichen Situation, die Geborgenheit ausstrahlt.

Schnell-Check: Darauf kommt es bei Katzenversicherungen an

- OP-Schutz deckt vor allem teure Eingriffe ab – laufende Behandlungen meist nicht.

- Krankenversicherung erweitert den Schutz um Diagnostik, Medikamente und häufig auch Vorsorge (je nach Tarif).

- Vollschutz ist die breiteste Lösung, aber nicht automatisch „besser“ – Budget, Selbstbeteiligung und Limits entscheiden.

- Wartezeiten, Erstattungssätze und Ausschlüsse bestimmen, wie viel im Ernstfall wirklich übernommen wird.

- Je früher der Abschluss, desto einfacher sind Annahme und Konditionen – Vorerkrankungen können Leistungen einschränken.

Leistungen und Kosten im Vergleich ansehen – passend zu Alter, Haltung und Budget.

Warum Tierarztkosten bei Katzen schnell relevant werden

Katzen wirken oft robust – bis plötzlich Diagnostik, Medikamente oder eine OP nötig werden. Dann zählt weniger der einzelne Termin, sondern die Summe aus Untersuchung, Bildgebung, Labor, Narkose, stationärer Betreuung und Nachsorge.

Kosten entstehen nicht nur bei akuten Notfällen. Häufig sind es wiederkehrende Behandlungen (z. B. Magen-Darm, Haut, Zähne), die sich über Monate addieren.

Auch Vorsorge kann ins Gewicht fallen: Impfungen, Parasitenprophylaxe, Gesundheitschecks oder Zahnprophylaxe sind planbar – werden aber je nach Tarif unterschiedlich behandelt.

Das zentrale Risiko ist die Unplanbarkeit: Eine Entscheidung für oder gegen Diagnostik sollte nicht vom Kontostand abhängen. Genau hier setzt Versicherungsschutz an – als finanzielle Leitplanke, nicht als Ersatz für verantwortungsvolle Tierhaltung.

Typische Kostentreiber in der Praxis

- Bildgebung und Diagnostik (z. B. Ultraschall, Röntgen, Laborprofile)

- Zahnbehandlungen (inkl. Narkose und Nachsorge)

- Operationen und stationäre Betreuung

- Chronische Verläufe mit wiederkehrenden Medikamenten und Kontrollen

- Notfallversorgung außerhalb regulärer Zeiten

Wenn das Risiko schwer planbar ist, hilft ein klarer Leistungsrahmen

Ein Vergleich zeigt schnell, ob ein Tarif eher OP-orientiert ist oder auch Diagnostik, Medikamente und Vorsorge sinnvoll abdeckt.

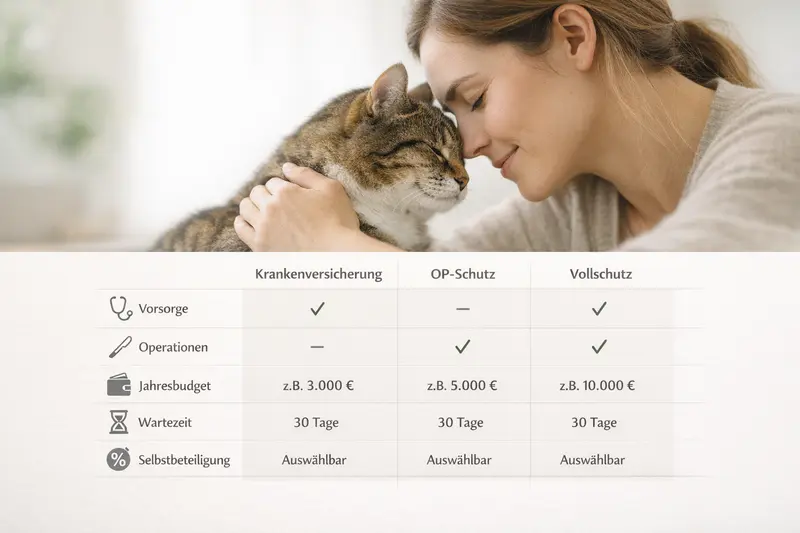

Die drei Absicherungsmodelle: OP-Schutz, Krankenversicherung, Vollschutz

Viele Tarife lassen sich in drei Grundmodelle einordnen. Entscheidend ist, welche Kostenarten abgesichert sind – und wie breit der Schutz im Alltag greift.

OP-Schutz ist die fokussierte Lösung: Er zielt auf teure Eingriffe ab, häufig inklusive Narkose, OP-Vorbereitung und Nachsorge. Laufende Behandlungen außerhalb von Operationen sind meist nur eingeschränkt oder gar nicht enthalten.

Eine Krankenversicherung erweitert den Rahmen: Neben Operationen können auch Behandlungen, Diagnostik und Medikamente abgedeckt sein. Ob und in welchem Umfang Vorsorgeleistungen enthalten sind, ist tarifabhängig.

Vollschutz steht typischerweise für die umfassendste Variante. Wichtig: „Voll“ bedeutet nicht automatisch unbegrenzt. Limits, Budgets, Selbstbeteiligung und Erstattungssätze bestimmen die tatsächliche Leistung.

Wann welches Modell oft passt

- OP-Schutz: wenn der Fokus auf seltenen, aber teuren Eingriffen liegt und laufende Tierarztkosten selbst getragen werden sollen

- Krankenversicherung: wenn regelmäßige Behandlungen/Diagnostik realistisch sind und planbare Vorsorge mitgedacht werden soll

- Vollschutz: wenn maximale Planungssicherheit gewünscht ist – und der Tarif ausreichend hohe Budgets ohne enge Limits bietet

| Kriterium | OP-Schutz | Krankenversicherung | Vollschutz |

|---|---|---|---|

| Operationen (inkl. Narkose/OP-Nachsorge) | meist enthalten | meist enthalten | enthalten |

| Diagnostik & Behandlungen (ohne OP) | häufig nicht / eingeschränkt | oft enthalten (tarifabhängig) | enthalten (tarifabhängig) |

| Medikamente | häufig nicht / eingeschränkt | oft enthalten | enthalten |

| Vorsorge (z. B. Impfungen/Checks) | selten | teilweise (Budget/Limit möglich) | häufiger (Budget/Limit möglich) |

| Beitragsniveau | meist niedriger | mittel | meist höher |

| Wichtigster Prüfpunkt | OP-Definition, Limits, Wartezeit | Erstattung, Limits, Vorsorgebudget | Jahresbudget, Selbstbeteiligung, Ausschlüsse |

Nicht das Modell entscheidet – sondern die Tarifdetails

Zwei Tarife mit gleichem Label können sich stark unterscheiden: Budgets, Limits und Erstattung regeln, was im Alltag wirklich ankommt.

Leistungsdetails, die Tarife wirklich unterscheiden

Auf dem Papier klingt vieles ähnlich. In der Praxis entscheiden konkrete Bedingungen darüber, ob eine Rechnung gut erstattet wird – oder ob Lücken bleiben.

Wartezeiten: Viele Tarife leisten erst nach einer definierten Zeit. Für bestimmte Diagnosen oder Behandlungen können abweichende Regelungen gelten. Wer früh absichert, reduziert das Risiko, dass ein akuter Bedarf in die Wartezeit fällt.

Selbstbeteiligung: Eine feste oder prozentuale Selbstbeteiligung senkt oft den Beitrag, erhöht aber den Eigenanteil im Leistungsfall. Wichtig ist, ob sie pro Rechnung, pro Jahr oder pro Behandlung greift.

Limits und Budgets: Häufig gibt es Jahresobergrenzen, Leistungsstaffeln in den ersten Versicherungsjahren oder separate Budgets (z. B. für Vorsorge). Ein günstiger Beitrag kann mit engen Limits einhergehen.

Erstattungslogik: Manche Tarife erstatten bis zu einem Prozentsatz der Kosten, andere arbeiten mit festen Höchstbeträgen je Leistung. Für Tierhalter zählt, wie planbar der Eigenanteil bleibt.

Ausschlüsse und Vorerkrankungen: Bestehende Erkrankungen können ausgeschlossen sein oder zu Einschränkungen führen. Auch rassetypische Risiken oder bestimmte Behandlungsarten können unterschiedlich bewertet werden.

Checkliste: Diese Punkte sollten im Vergleich sichtbar sein

- Wartezeit (allgemein und ggf. abweichend für bestimmte Leistungen)

- Jahresbudget/Maximalleistung und mögliche Staffelungen

- Selbstbeteiligung (Höhe und Berechnungsweise)

- Erstattungssatz und mögliche Höchstbeträge je Leistung

- Vorsorgebudget (falls enthalten) und was genau darunter fällt

- Zahnleistungen: Umfang, Limits, Voraussetzungen

- Ausschlüsse, insbesondere bei Vorerkrankungen

Klarheit statt Kleingedrucktes

Ein strukturierter Vergleich macht sichtbar, ob ein Tarif eher für Notfälle, für laufende Behandlungen oder für beides gedacht ist – inklusive Budgets und Selbstbeteiligung.

Kosten verstehen: Beitrag, Selbstbeteiligung und Erstattungslogik

Eine Katzenversicherung ist keine „Alles-oder-nichts“-Entscheidung. Sie ist eine Kostenstrategie: Wie viel Risiko bleibt bewusst beim Halter – und wie viel wird planbar abgesichert?

Der Beitrag hängt typischerweise von Alter, Gesundheitszustand, Leistungsumfang und gewählter Selbstbeteiligung ab. Breiterer Schutz und höhere Budgets kosten meist mehr, reduzieren aber den potenziellen Eigenanteil im Ernstfall.

Selbstbeteiligung kann sinnvoll sein, wenn kleinere Rechnungen bewusst selbst getragen werden sollen. Wichtig ist, dass der Tarif bei großen Kostenblöcken (z. B. OP + Nachsorge) nicht durch Limits ausgebremst wird.

Erstattung ist dann besonders wertvoll, wenn Diagnostik und Therapie zusammenkommen: Eine OP ist selten nur der Eingriff – oft gehören Voruntersuchungen, Bildgebung, Medikamente und Kontrollen dazu. Ein Tarif sollte diese Kette möglichst konsistent abbilden.

Pragmatische Budget-Fragen für die Entscheidung

- Welche monatliche Belastung ist dauerhaft realistisch – auch bei Beitragserhöhungen?

- Wie hoch darf der Eigenanteil pro Jahr im Worst Case sein?

- Sind planbare Vorsorgekosten Teil der Absicherungsstrategie oder bewusst privat eingeplant?

- Soll der Schutz eher Notfälle abdecken oder auch häufige Praxisbesuche?

Beitrag sparen – ohne am falschen Ende zu kürzen

Mit der passenden Selbstbeteiligung und einem realistischen Budget lässt sich ein Tarif finden, der finanziell tragbar bleibt und trotzdem im Ernstfall entlastet.

So findet sich der passende Tarif – in 6 klaren Schritten

Eine gute Entscheidung entsteht aus wenigen, aber richtigen Kriterien. Diese Schritte helfen, Tarife schnell einzuordnen und unnötige Kompromisse zu vermeiden.

1) Bedarf festlegen: Reicht OP-Fokus oder soll auch Diagnostik/Behandlung abgedeckt sein? Vorsorge ja/nein?

2) Budget definieren: Monatlicher Beitrag und maximaler Eigenanteil pro Jahr (inkl. Selbstbeteiligung) festlegen.

3) Limits prüfen: Jahresmaxima, Staffelungen und separate Budgets (z. B. Vorsorge, Zahn) vergleichen.

4) Wartezeiten verstehen: Startzeitpunkt und mögliche Sonderregeln prüfen – besonders, wenn zeitnah Leistungen erwartet werden.

5) Ausschlüsse sauber lesen: Vorerkrankungen, wiederkehrende Beschwerden und typische Problemfelder (z. B. Zähne) realistisch einordnen.

6) Service-Logik bewerten: Abrechnung, Einreichung, Transparenz der Leistungsentscheidung – damit Erstattung im Alltag nicht zur Hürde wird.

Entscheidungsanker: Was am Ende zählen sollte

- Passt der Tarif zur Lebensrealität der Katze (Alter, Vorerkrankungen, Haltung)?

- Sind Budgets hoch genug, um auch komplexe Fälle abzudecken?

- Bleibt der Eigenanteil im Ernstfall kalkulierbar?

- Sind Vorsorgeleistungen sinnvoll integriert oder nur „nice to have“ mit engem Limit?

In wenigen Minuten zur passenden Tarifgruppe

Ein Vergleich nach Leistungsmodell, Budget und Selbstbeteiligung bringt schnell Struktur in die Auswahl – ohne sich in Details zu verlieren.

Häufige Fragen

Was ist der Unterschied zwischen OP-Schutz und Krankenversicherung für Katzen?

OP-Schutz konzentriert sich auf Kosten rund um Operationen (oft inkl. Narkose und Nachsorge). Eine Krankenversicherung deckt zusätzlich häufig Diagnostik, Behandlungen und Medikamente ab. Ob Vorsorge enthalten ist, hängt vom Tarif ab.

Übernimmt eine Katzenversicherung auch Vorsorge wie Impfungen oder Check-ups?

Manche Tarife enthalten Vorsorgeleistungen, oft über ein jährliches Budget oder mit klaren Limits. Andere Tarife leisten ausschließlich bei Krankheit/Unfall bzw. bei Operationen. Im Vergleich sollte sichtbar sein, was genau als Vorsorge gilt und wie hoch das Budget ist.

Welche Rolle spielen Wartezeiten bei Katzenversicherungen?

Wartezeiten legen fest, ab wann Leistungen nach Vertragsbeginn erstattet werden. Je nach Tarif können für bestimmte Leistungen abweichende Regelungen gelten. Wer früh abschließt, reduziert das Risiko, dass ein akuter Behandlungsbedarf in die Wartezeit fällt.

Ist eine Selbstbeteiligung sinnvoll?

Eine Selbstbeteiligung kann den Beitrag senken und ist sinnvoll, wenn kleinere Rechnungen bewusst selbst getragen werden sollen. Wichtig ist, dass der Tarif bei hohen Kosten (z. B. OP plus Diagnostik und Nachsorge) ausreichend Budget bietet und der Eigenanteil kalkulierbar bleibt.

Was passiert bei Vorerkrankungen oder wiederkehrenden Beschwerden?

Vorerkrankungen können ausgeschlossen sein oder zu Einschränkungen führen. Auch wiederkehrende Beschwerden können je nach Tarif anders bewertet werden. Vor Abschluss sollten Gesundheitsangaben vollständig gemacht und Ausschlüsse/Leistungsgrenzen im Tarif klar geprüft werden.

Jetzt Katzenversicherung vergleichen – passend zu Budget und Bedarf

Ob OP-Schutz, Krankenversicherung oder Vollschutz: Ein strukturierter Vergleich zeigt, welche Leistungen im Alltag wirklich zählen – und wie hoch der Eigenanteil im Ernstfall bleibt.