Orientierung für Katzenhalter

Katzenversicherung verstehen: Kosten, Risiken und die passende Absicherung

Von Vorsorge bis Notfall: Diese Seite hilft, Risiken einzuordnen, Tarifunterschiede zu verstehen und eine passende Katzenversicherung zu prüfen – ohne Hektik, aber mit Klarheit.

Warum Katzenhalter über Versicherungsschutz nachdenken

Katzen wirken oft robust – gleichzeitig können Beschwerden schnell diagnostisch aufwendig werden. Wer Kosten nicht dem Zufall überlassen möchte, braucht eine Absicherungslogik, die zum Alltag und zu den eigenen finanziellen Grenzen passt.

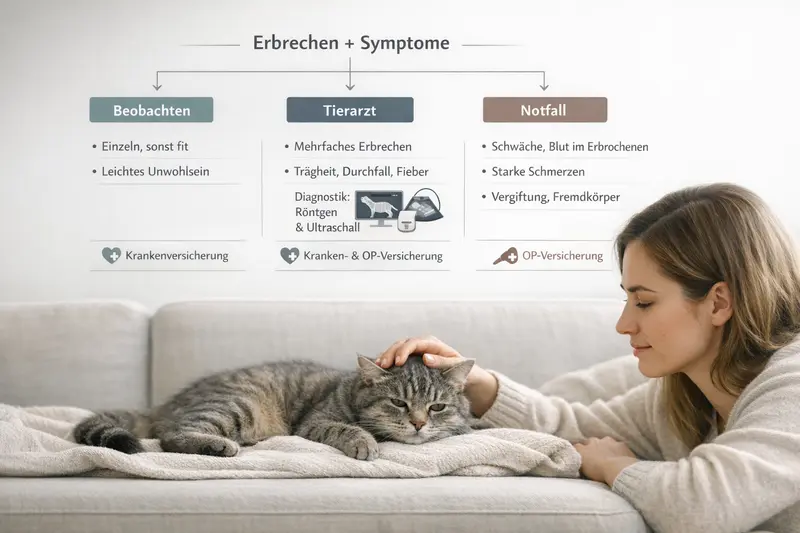

Viele Tierarztbesuche beginnen harmlos: Appetit verändert, Erbrechen, Lahmheit, auffälliges Verhalten. Der entscheidende Kostentreiber ist dann häufig nicht „die eine Behandlung“, sondern die Abklärung: Untersuchung, Labor, Bildgebung, Medikamente, Kontrolltermine.

Versicherungsschutz ist vor allem dann hilfreich, wenn eine Rechnung das Budget spürbar belastet oder Entscheidungen unter Zeitdruck erschwert. Ziel ist nicht, jede Kleinigkeit „abzugeben“, sondern finanzielle Spitzen zu glätten und Handlungssicherheit zu gewinnen.

Wichtig ist die passende Flughöhe: Manche Haushalte möchten primär große OP-Kosten abfedern, andere wünschen zusätzlich Schutz für Diagnostik und Behandlungen im Alltag. Beides kann sinnvoll sein – je nach Katze, Lebensphase und Risikobereitschaft.

Typische Auslöser für hohe Kosten

- Akute Beschwerden mit unklarer Ursache (z. B. wiederholtes Erbrechen, starke Schmerzen, Atemprobleme)

- Bildgebende Diagnostik (z. B. Röntgen, Ultraschall) und Laboruntersuchungen

- Stationäre Überwachung, Infusionen, Schmerztherapie

- Operationen inkl. Narkose, Material, Nachsorge

- Chronische Verläufe mit wiederkehrenden Terminen und Medikamenten

Schnelltest: Was soll abgesichert werden?

Wenn vor allem große Einmalbeträge Sorgen machen, ist OP-Schutz oft der Einstieg. Wenn auch Diagnostik und Behandlungen im Alltag planbar werden sollen, lohnt der Blick auf eine Krankenversicherung.

Was Tierarztkosten in der Praxis teuer macht

Die Rechnung setzt sich meist aus vielen Bausteinen zusammen. Wer diese Bausteine kennt, kann Tarife gezielter prüfen – und erkennt schneller, ob ein Schutz wirklich zum eigenen Bedarf passt.

Bei Katzen entstehen hohe Kosten häufig durch Diagnostik und Verlauf: Erst wird untersucht, dann werden Werte erhoben, dann folgt eine Therapie – und oft eine Kontrolle. Gerade bei unklaren Symptomen kann die Abklärung mehrere Schritte benötigen.

Auch nach einer OP ist die OP selbst nicht immer der größte Posten. Narkoseüberwachung, Medikamente, Verbandswechsel, Nachkontrollen und ggf. weitere Diagnostik können die Gesamtsumme deutlich erhöhen.

Für die Tarifwahl bedeutet das: Ein reiner OP-Schutz kann bei vielen Alltagssituationen nicht greifen, wenn keine Operation stattfindet. Umgekehrt kann ein umfassender Schutz unnötig teuer sein, wenn man vor allem das seltene, aber teure Ereignis absichern möchte.

Kostenbausteine, die im Tarif oft unterschiedlich behandelt werden

- Allgemeine Untersuchung und Folgeuntersuchungen

- Labor (z. B. Blut, Urin) und Schnelltests

- Bildgebung (z. B. Röntgen, Ultraschall)

- Medikamente, Schmerzmittel, Infusionen

- Stationäre Aufnahme/Überwachung

- Nachsorge (Kontrollen, Verbandswechsel, Reha-ähnliche Maßnahmen)

Beispielhafte Einordnung: Welche Leistung greift typischerweise?

| Situation | Typische Kostenbausteine | Eher OP-Versicherung | Eher Krankenversicherung |

|---|---|---|---|

| Akutes Erbrechen, Ursache unklar | Untersuchung, Labor, ggf. Röntgen/Ultraschall, Medikamente | Meist nein (nur wenn OP folgt) | Oft ja (je nach Tarifumfang) |

| Fremdkörper mit notwendiger OP | Diagnostik, OP, Narkose, stationär, Nachsorge | Ja (Kernfall) | Ja (umfasst meist auch Diagnostik/Behandlung) |

| Zahnproblem ohne OP | Untersuchung, Behandlung, Medikamente | Meist nein | Oft ja (tarifabhängig) |

| Verletzung mit Wundversorgung | Untersuchung, ggf. Bildgebung, Naht, Medikamente, Kontrollen | Nur bei OP-Definition erfüllt | Oft ja (tarifabhängig) |

OP-Versicherung vs. Krankenversicherung: Was passt wann?

Beide Modelle verfolgen unterschiedliche Ziele. Entscheidend ist, ob vor allem das große Einzelrisiko abgesichert werden soll – oder zusätzlich die wiederkehrenden Kosten rund um Diagnostik und Behandlung.

Eine OP-Versicherung ist auf operative Eingriffe ausgerichtet. Sie kann besonders sinnvoll sein, wenn das Budget für einen plötzlichen hohen Betrag nicht vorgesehen ist. Wichtig ist dabei, wie „Operation“ definiert ist und welche Vor- und Nachbehandlungen mitversichert sind.

Eine Krankenversicherung (für Katzen) geht weiter: Sie kann – je nach Tarif – auch Untersuchungen, Diagnostik, Medikamente und Behandlungen abdecken, selbst wenn keine OP stattfindet. Das kann die finanzielle Planbarkeit im Alltag deutlich erhöhen.

Die passende Wahl hängt oft an drei Fragen: Wie hoch ist die eigene finanzielle Reserve? Wie wahrscheinlich sind wiederkehrende Tierarzttermine (Alter, Vorerkrankungen, Rasse-/Risikofaktoren)? Und wie wichtig ist es, im Ernstfall ohne Rechenpause entscheiden zu können?

Wann OP-Schutz häufig gut passt

- Fokus auf seltene, aber teure Ereignisse

- Gute Rücklagen für kleinere Behandlungen vorhanden

- Wunsch nach schlanker Prämie bei klarer Kernleistung

Wann eine Krankenversicherung häufig besser passt

- Diagnostik und Behandlungen sollen mit abgedeckt sein

- Wunsch nach planbaren Kosten auch bei wiederkehrenden Terminen

- Höhere Sicherheit bei unklaren Symptomen und Verlaufskontrollen

Tarif-Check: Welche Leistungen sind wirklich enthalten?

Nicht der Produktname entscheidet, sondern die Details: Erstattung, Selbstbeteiligung, Grenzen, Wartezeiten und der Umgang mit Vorerkrankungen. Ein Vergleich macht Unterschiede sichtbar.

Vorsorge & Routine: sinnvoll absichern, ohne zu überzahlen

Vorsorge wirkt leise – aber sie kann helfen, Probleme früher zu erkennen und Folgekosten zu reduzieren. Gleichzeitig lohnt ein nüchterner Blick: Nicht jede Vorsorgeleistung ist in jedem Tarif enthalten oder wirtschaftlich sinnvoll.

Vorsorge umfasst je nach Lebensphase der Katze unterschiedliche Bausteine: regelmäßige Checks, ggf. Impfungen, Parasitenprophylaxe oder diagnostische Kontrollen bei Risikofaktoren. Viele Halter möchten diese Ausgaben planbar halten – andere zahlen Routine lieber selbst und sichern nur das große Risiko ab.

Bei der Tarifprüfung zählt, ob Vorsorge als fester Betrag pro Jahr, als prozentuale Erstattung oder gar nicht enthalten ist. Ebenso wichtig: Gibt es Bedingungen (z. B. nur in Kombination mit bestimmten Bausteinen) oder Obergrenzen, die in der Praxis schnell erreicht sind?

Sinnvoll ist Vorsorge im Versicherungsschutz vor allem dann, wenn sie zum tatsächlichen Verhalten passt: Wer Vorsorge ohnehin konsequent nutzt, profitiert eher von planbaren Budgets. Wer selten Routineleistungen in Anspruch nimmt, sollte den Mehrbeitrag kritisch gegenrechnen.

Prüfpunkte bei Vorsorgeleistungen

- Gibt es ein jährliches Vorsorgebudget – und wie hoch ist es?

- Welche Leistungen zählen dazu (z. B. Check-up, Impfungen, Prophylaxe)?

- Gilt eine Wartezeit, bevor Vorsorge erstattet wird?

- Sind Diagnostik und Medikamente im Vorsorgekontext eingeschlossen oder ausgeschlossen?

Tarifdetails, die den Unterschied machen

Viele Tarife klingen ähnlich – die Wirkung zeigt sich erst im Kleingedruckten. Wer die wichtigsten Stellschrauben kennt, kann Angebote schnell einordnen und Fehlentscheidungen vermeiden.

Erstattung und Selbstbeteiligung bestimmen, wie viel von einer Rechnung tatsächlich übernommen wird. Eine höhere Selbstbeteiligung kann die Prämie senken, verschiebt aber mehr Kosten in den Eigenanteil – besonders relevant bei häufigen Tierarztbesuchen.

Leistungsgrenzen sind ein zentraler Punkt: Manche Tarife arbeiten mit jährlichen Höchstbeträgen, andere begrenzen einzelne Leistungsbereiche (z. B. Diagnostik, Medikamente, Vorsorge). Für die Praxis zählt, ob die Grenzen zum erwartbaren Bedarf passen.

Wartezeiten und Vorerkrankungen entscheiden darüber, ab wann Schutz greift. Wer erst nach ersten Symptomen abschließen möchte, stößt häufig auf Einschränkungen. Deshalb ist Timing Teil der Absicherungslogik – nicht nur der Preis.

Auch wichtig: Wie wird Diagnostik vor einer OP behandelt? Und sind Nachbehandlungen, stationäre Aufenthalte oder bestimmte Therapien eingeschlossen? Genau hier entstehen in der Realität oft die größten Unterschiede.

Checkliste: Diese Punkte sollten im Vergleich sichtbar sein

- Erstattungsquote und mögliche Abzüge

- Selbstbeteiligung (fix oder prozentual) und deren Wirkung bei häufigen Rechnungen

- Jahreslimit und/oder Sublimits (z. B. für Diagnostik, Medikamente, Vorsorge)

- Wartezeiten und Regelungen zu Vorerkrankungen

- Umfang bei Diagnostik, stationärer Behandlung und Nachsorge

- Kündigungs- und Anpassungslogik (Planbarkeit über Jahre)

Schnelle Orientierung: Welche Tariflogik passt zu welchem Bedarf?

| Bedarf | Sinnvolle Tarifmerkmale | Worauf besonders achten |

|---|---|---|

| Budgetschutz bei großen Eingriffen | Starker OP-Baustein, klare OP-Definition, gute Nachsorge-Regelung | Ob Vor-/Nachbehandlung und Diagnostik rund um die OP enthalten sind |

| Planbarkeit im Alltag | Breite Abdeckung für Diagnostik/Behandlung, moderates Jahreslimit | Sublimits für Diagnostik/Medikamente und Höhe der Selbstbeteiligung |

| Kostenbewusst, aber nicht „nackt“ | Ausgewogene Erstattung, sinnvolle Limits, optionales Vorsorgebudget | Ob häufige Leistungen (Untersuchung, Medikamente) realistisch abgedeckt sind |

Jetzt Tarife mit Blick auf die entscheidenden Details prüfen

Ein Vergleich hilft, Erstattung, Limits und Selbstbeteiligung so zu wählen, dass Schutz und Beitrag zusammenpassen – und im Ernstfall keine Überraschungen entstehen.

So entsteht eine sichere Entscheidung (Checkliste)

Eine gute Absicherung ist nicht maximal, sondern passend. Diese Schritte helfen, Bedarf und Tariflogik sauber zusammenzubringen – ohne sich in Details zu verlieren.

Schritt 1: Budgetrahmen festlegen. Entscheidend ist, welche Summe im Notfall ohne Stress tragbar wäre – und welche nicht.

Schritt 2: Risikoprofil der Katze einschätzen. Alter, bisherige Behandlungen, Lebensstil (z. B. Freigang) und individuelle Empfindlichkeiten beeinflussen die Wahrscheinlichkeit von Tierarztkosten.

Schritt 3: Leistungsprioritäten definieren. Soll vor allem die OP abgesichert werden – oder auch Diagnostik, Medikamente und Verlaufskontrollen?

Schritt 4: Tarifdetails gegen echte Situationen prüfen. Nicht nur „OP ja/nein“, sondern: Was passiert bei unklaren Symptomen, bei Diagnostik ohne OP, bei Nachsorge?

Schritt 5: Entscheidung dokumentieren. Wer bewusst wählt (z. B. höhere Selbstbeteiligung gegen niedrigere Prämie), bleibt auch später zufrieden.

Mini-Check: In 60 Sekunden zur Richtung

- Wäre eine hohe Einmalrechnung ein Problem? → OP-Schutz mindestens prüfen.

- Gibt es häufiger Tierarzttermine oder unklare Beschwerden? → Krankenversicherung prüfen.

- Soll Vorsorge planbar sein? → Vorsorgebudget und Limits vergleichen.

- Ist die Katze bereits behandelt worden? → Regelungen zu Vorerkrankungen genau ansehen.

Nächster Schritt: Angebote passend zur eigenen Checkliste filtern

Wer mit klaren Prioritäten vergleicht, findet schneller einen Tarif, der im Alltag funktioniert – und im Ernstfall trägt.

Häufige Fragen

Ab wann lohnt sich eine Katzenversicherung?

Sinnvoll wird sie, wenn Tierarztkosten das Budget spürbar belasten könnten oder Entscheidungen im Ernstfall nicht von der Rechnung abhängen sollen. Besonders relevant ist das bei teuren OPs, aufwendiger Diagnostik oder wenn regelmäßige Behandlungen zu erwarten sind.

Was ist der wichtigste Unterschied zwischen OP- und Krankenversicherung?

Die OP-Versicherung zielt primär auf operative Eingriffe ab. Eine Krankenversicherung kann zusätzlich viele Kosten rund um Untersuchung, Diagnostik, Medikamente und Behandlungen übernehmen – auch ohne OP. Welche Variante passt, hängt von Budget, Risiko und gewünschter Planbarkeit ab.

Sind Diagnostik wie Röntgen oder Ultraschall mitversichert?

Das ist tarifabhängig. Häufig ist Diagnostik in umfassenderen Krankenversicherungen enthalten, bei reinen OP-Tarifen oft nur im Zusammenhang mit einer versicherten Operation. Entscheidend sind Leistungsumfang, mögliche Sublimits und die konkrete Definition im Tarif.

Wie wirken sich Selbstbeteiligung und Limits auf die Erstattung aus?

Die Selbstbeteiligung erhöht den Eigenanteil pro Rechnung oder pro Jahr, kann aber die Prämie senken. Limits begrenzen die maximale Erstattung (jährlich oder je Leistungsbereich). Beides sollte zum erwartbaren Bedarf passen – besonders bei wiederkehrenden Tierarztbesuchen.

Was ist bei Vorerkrankungen und Wartezeiten zu beachten?

Viele Tarife leisten erst nach einer Wartezeit. Bereits bekannte oder behandelte Erkrankungen können ausgeschlossen oder eingeschränkt sein. Deshalb ist es wichtig, vor Abschluss die Gesundheitslage der Katze realistisch einzuordnen und die Regelungen im Tarif genau zu prüfen.

Klarheit statt Bauchgefühl: Katzenversicherung jetzt passend auswählen

Wer Tierarztkosten, Risiken und Tarifdetails zusammen betrachtet, trifft eine Entscheidung, die im Alltag trägt – und im Ernstfall entlastet. Ein Vergleich zeigt, welche Leistungen zum eigenen Bedarf passen.