Absicherung für Katzenhalter

Wenn aus Routine schnell Behandlung wird: Kosten verstehen, Schutz passend wählen

Eine Katzenversicherung hilft, Tierarztkosten planbar zu machen – von Diagnostik und Medikamenten bis zu OP und Nachsorge. Entscheidend sind Leistungsdetails, Selbstbeteiligung und die richtige Tariflogik.

Warum Katzenhalter Tierarztkosten oft unterschätzen

Viele Rechnungen entstehen nicht durch „den einen großen Notfall“, sondern durch die Summe aus Untersuchung, Diagnostik, wiederholten Terminen und begleitender Therapie. Genau hier setzt die Absicherungslogik an: finanzielle Spitzen glätten und Entscheidungen im Behandlungsfall erleichtern.

Typisch ist ein Verlauf in mehreren Schritten: Erstuntersuchung, Blutwerte oder Urinstatus, Bildgebung, Medikamente, Kontrolltermine. Jede Stufe ist medizinisch sinnvoll – und kostet.

Hinzu kommt: Bei Katzen werden Beschwerden oft spät sichtbar. Wenn Symptome auffallen, ist die Abklärung häufig umfangreicher, weil mehrere Ursachen in Frage kommen.

Eine Versicherung ersetzt nicht die Verantwortung für Vorsorge und Alltag – sie kann aber helfen, bei Diagnostik und Therapie nicht aus Kostendruck zu kürzen.

Kosten-Treiber, die häufig zusammenkommen

- Diagnostik (Labor, Ultraschall, Röntgen) statt „nur“ Untersuchung

- Medikamente und Spezialfutter als begleitende Therapie

- Mehrere Kontrolltermine und Verlaufskontrollen

- Stationäre Betreuung und Infusionen bei akuten Verläufen

Sinnvoll starten: erst Risiko klären, dann Tarif auswählen

Wer weiß, welche Kosten realistisch sind und welche Leistungen wichtig sind, findet schneller einen Tarif, der im Alltag und im Ernstfall passt.

Welche Behandlungen besonders ins Gewicht fallen (inkl. Harnwege)

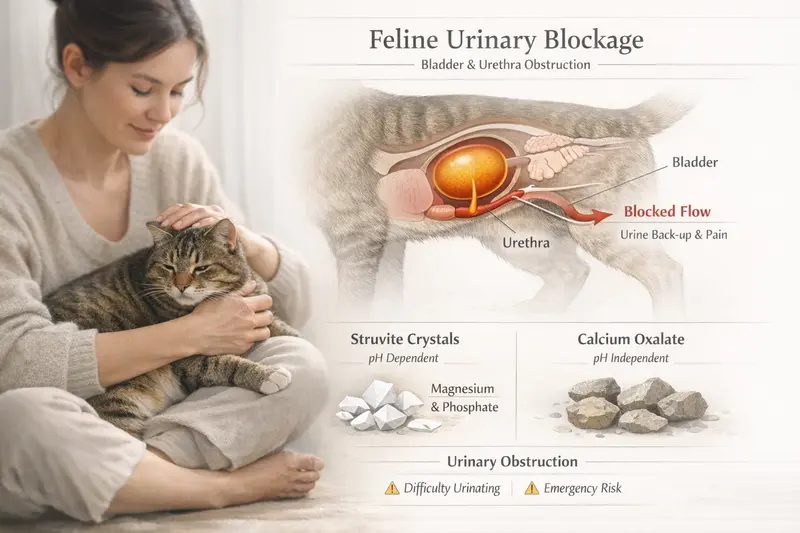

Bei Katzen können bestimmte Themen schnell teuer werden, weil sie Diagnostik, engmaschige Kontrollen und teils stationäre Versorgung erfordern. Dazu gehören unter anderem Harnwegsprobleme, die von wiederkehrenden Beschwerden bis zu akuten Blockaden reichen können.

Harnwegsbeschwerden sind ein gutes Beispiel für typische Kostenverläufe: Abklärung über Urinuntersuchung und Bildgebung, Schmerzmanagement, ggf. Katheterisierung, Infusionen und Nachsorge. Je nach Befund können weitere Schritte nötig werden.

Auch ohne dramatischen Verlauf entstehen Kosten häufig durch Wiederholung: Rückfälle, Kontrolluntersuchungen und Anpassungen der Therapie sind medizinisch üblich.

Weitere häufige Kostenthemen sind Magen-Darm-Probleme, Zahnbehandlungen, Haut- und Allergiethemen sowie Verletzungen. Entscheidend ist weniger die einzelne Position – sondern die Kombination aus Diagnostik, Behandlung und Nachsorge.

Worauf es bei Harnwegsthemen in Tarifen ankommt

- Erstattung von Diagnostik (Labor, Ultraschall/Röntgen) und nicht nur „Behandlung“

- Abdeckung stationärer Leistungen (z. B. Infusionen, Überwachung)

- Medikamente und Nachsorge im Leistungsumfang

- Keine zu engen Begrenzungen bei wiederkehrenden Behandlungen

| Baustein | Warum relevant | Worauf im Tarif achten |

|---|---|---|

| Diagnostik | Klärt Ursache und Schweregrad, oft mehrere Schritte | Labor/Bildgebung mitversichert, keine niedrigen Sublimits |

| Akutbehandlung | Schnelle Stabilisierung, ggf. Eingriff/OP | OP-Leistungen, Narkose, Material, ggf. Notfallzuschläge |

| Stationär | Überwachung, Infusionen, Schmerztherapie | Stationäre Unterbringung und Leistungen pro Tag abgedeckt |

| Medikamente | Therapie und Rückfallprophylaxe | Arzneimittel und verordnete Präparate erstattungsfähig |

| Nachsorge | Kontrollen, Anpassungen, Verlauf | Kontrolltermine/Follow-ups nicht ausgeschlossen |

Tarifcheck mit Blick auf Diagnostik & Nachsorge

Gerade bei wiederkehrenden Themen entscheidet der Umfang rund um Diagnostik, Medikamente und Kontrollen über den echten Nutzen.

So funktioniert eine Katzenversicherung: Leistungen, Erstattung, Grenzen

Eine Katzenversicherung übernimmt – je nach Tarif – Kosten für Behandlungen, Operationen und häufig auch ergänzende Leistungen. Wichtig ist, die Mechanik zu verstehen: Was wird erstattet, in welcher Höhe und unter welchen Bedingungen?

Kernfragen sind: Welche Leistungen sind eingeschlossen (ambulant, stationär, OP)? Wie hoch ist die Erstattung (Prozentsatz) und gibt es jährliche Höchstgrenzen oder Sublimits für einzelne Bereiche?

Viele Tarife arbeiten mit Wartezeiten. Das bedeutet: Schutz besteht erst nach Ablauf einer definierten Zeitspanne. Für Unfälle gelten teils abweichende Regeln.

Vorerkrankungen und bereits bekannte Beschwerden sind häufig eingeschränkt oder ausgeschlossen. Deshalb lohnt es sich, vor Abschluss die Gesundheitshistorie der Katze realistisch einzuordnen und Angaben sauber zu machen.

Begriffe, die im Vergleich schnell Klarheit schaffen

- Erstattungssatz: Anteil der Rechnung, der übernommen wird

- Selbstbeteiligung: fester Betrag oder prozentualer Anteil, den Halter selbst tragen

- Jahreshöchstleistung: maximale Erstattung pro Versicherungsjahr

- Sublimits: Teilgrenzen für bestimmte Leistungen (z. B. Vorsorge, Diagnostik)

- Wartezeit: Zeitraum bis Leistungen regulär greifen

Leistungslogik statt Bauchgefühl

Ein guter Tarif passt zur Lebensrealität: häufige Tierarztbesuche, Vorsorgebedarf und das Risiko teurer Diagnostik oder OPs sollten im Leistungsumfang erkennbar abgebildet sein.

Tarifvergleich: Worauf es bei der Auswahl wirklich ankommt

Tarife wirken auf den ersten Blick ähnlich. In der Praxis entscheiden Details darüber, ob eine Rechnung gut erstattet wird – oder ob Lücken bleiben. Ein strukturierter Vergleich reduziert Überraschungen.

Zuerst sollte klar sein, welche Absicherung gewünscht ist: reiner OP-Schutz oder umfassender Schutz inklusive ambulanter Behandlungen. Wer häufig zum Tierarzt geht oder Diagnostik absichern möchte, braucht in der Regel mehr als nur OP-Leistungen.

Danach lohnt der Blick auf Leistungsgrenzen: Eine hohe prozentuale Erstattung hilft wenig, wenn jährliche Höchstleistungen niedrig sind oder wichtige Bereiche durch Sublimits stark begrenzt werden.

Auch die Frage der Abrechnung ist relevant: Werden Untersuchungen, Diagnostik, Medikamente und Nachsorge in einem sinnvollen Umfang berücksichtigt? Je transparenter die Bedingungen, desto besser planbar ist der Schutz.

Vergleichskriterien, die im Alltag den Unterschied machen

- Umfang: OP-only vs. OP + ambulant + stationär

- Erstattung: Prozentsatz und mögliche Staffelungen

- Grenzen: Jahreslimit und Sublimits für einzelne Bereiche

- Selbstbeteiligung: pro Rechnung, pro Jahr oder prozentual

- Wartezeiten und Umgang mit Vorerkrankungen

- Vorsorge: enthaltene Budgets und Leistungsarten

| Frage | OP-Schutz passend, wenn … | Umfassender Schutz passend, wenn … |

|---|---|---|

| Wie häufig sind Tierarztbesuche realistisch? | selten, Fokus auf große Einzelrisiken | regelmäßig oder unklar, Diagnostik wahrscheinlich |

| Welche Kosten sollen planbar werden? | vor allem OP und stationäre Akutfälle | auch Untersuchungen, Labor, Medikamente, Kontrollen |

| Wie wichtig ist Vorsorge? | zweitrangig, wird selbst getragen | soll mit Budget/Leistungspaket abgedeckt sein |

| Risikotoleranz bei wiederkehrenden Beschwerden | höher, kleinere Rechnungen werden selbst übernommen | niedriger, auch wiederkehrende Kosten sollen abgefedert werden |

Tarife nach Leistungsprofil filtern

Ein Vergleich wird einfacher, wenn zuerst feststeht, ob Diagnostik, Medikamente und Nachsorge mit abgesichert werden sollen – und welche Grenzen akzeptabel sind.

Kosten & Selbstbeteiligung: Planbarkeit statt Bauchgefühl

Die „beste“ Katzenversicherung ist nicht automatisch die teuerste. Entscheidend ist, wie Beitrag, Selbstbeteiligung und Leistungsgrenzen zusammenwirken – und ob das zur finanziellen Komfortzone passt.

Eine höhere Selbstbeteiligung kann den Beitrag senken, verschiebt aber mehr Kosten in den Alltag. Das kann sinnvoll sein, wenn kleinere Rechnungen problemlos getragen werden können und vor allem große Risiken abgesichert werden sollen.

Umgekehrt kann eine niedrigere Selbstbeteiligung bei häufigen Tierarztbesuchen entlasten – besonders, wenn Diagnostik und Medikamente regelmäßig anfallen.

Wichtig ist die Gesamtbetrachtung: Beitrag + erwartbare Eigenanteile + mögliche Leistungsgrenzen. So entsteht ein realistisches Bild, wie planbar die Kosten über das Jahr werden.

Praktische Leitfragen zur passenden Selbstbeteiligung

- Welche Rechnungshöhe wäre unangenehm – und ab wann wird es kritisch?

- Sind eher viele kleinere Termine zu erwarten oder seltene große Ereignisse?

- Wie wichtig ist es, bei Diagnostik „nicht zu zögern“?

- Soll Vorsorge im Budget enthalten sein oder bewusst selbst gezahlt werden?

Kostenstruktur transparent machen

Mit wenigen Angaben lässt sich prüfen, welche Kombination aus Beitrag, Selbstbeteiligung und Leistungsumfang zur eigenen Planung passt.

Checkliste: In 10 Punkten zum passenden Schutz

Diese Checkliste hilft, Tarife schnell einzuordnen – ohne sich in Kleingedrucktem zu verlieren. Ziel ist ein Schutz, der im Alltag funktioniert und im Ernstfall nicht überrascht.

Wer die folgenden Punkte einmal konsequent durchgeht, erkennt Unterschiede zwischen Tarifen meist sofort. Besonders wichtig: Diagnostik, Nachsorge, Grenzen und der Umgang mit Vorerkrankungen.

10 Punkte für die Tarifentscheidung

- Passt der Tarif zum Bedarf: OP-only oder umfassend (ambulant + stationär)?

- Wie hoch ist der Erstattungssatz – und gilt er einheitlich?

- Gibt es ein Jahreslimit, und ist es realistisch für teure Verläufe?

- Welche Sublimits existieren (z. B. Vorsorge, Diagnostik, Medikamente)?

- Wie ist die Selbstbeteiligung geregelt (pro Rechnung/pro Jahr/prozentual)?

- Sind Diagnostik und Bildgebung im Leistungsumfang klar abgedeckt?

- Sind Medikamente und Nachsorgeleistungen erstattungsfähig?

- Welche Wartezeiten gelten – und gibt es Ausnahmen für Unfälle?

- Wie wird mit Vorerkrankungen und bereits bekannten Symptomen umgegangen?

- Ist die Tariflogik verständlich genug, um im Behandlungsfall schnell zu entscheiden?

Jetzt strukturiert vergleichen

Wer die Checkliste im Kopf behält, findet schneller einen Tarif, der zu Budget, Risiko und Alltag der Katze passt.

Häufige Fragen

Was ist der Unterschied zwischen OP-Schutz und umfassender Katzenversicherung?

OP-Schutz konzentriert sich auf Operationen und häufig stationäre Leistungen rund um den Eingriff. Eine umfassende Katzenversicherung kann zusätzlich ambulante Behandlungen, Diagnostik, Medikamente und Nachsorge abdecken. Welche Variante passt, hängt davon ab, ob eher große Einzelrisiken oder auch wiederkehrende Tierarztkosten abgesichert werden sollen.

Übernimmt eine Katzenversicherung auch Diagnostik wie Labor oder Ultraschall?

Das hängt vom Tarif ab. In vielen Tarifen ist Diagnostik enthalten, teils aber mit Begrenzungen oder nur im Zusammenhang mit bestimmten Behandlungen. Im Vergleich sollte geprüft werden, ob Labor, Bildgebung und Folgeuntersuchungen klar erstattungsfähig sind und ob es Sublimits gibt.

Sind Vorsorgeleistungen bei Katzen mitversichert?

Manche Tarife enthalten Vorsorgebudgets oder definierte Vorsorgeleistungen, andere nicht. Wichtig ist, ob Vorsorge als fester Betrag pro Jahr, als Leistungspaket oder gar nicht vorgesehen ist – und ob das zur eigenen Planung passt.

Wie wirken sich Selbstbeteiligung und Erstattungssatz auf die tatsächlichen Kosten aus?

Der Erstattungssatz bestimmt, welcher Anteil der Rechnung übernommen wird. Die Selbstbeteiligung legt fest, welcher Teil beim Halter bleibt. Eine höhere Selbstbeteiligung senkt oft den Beitrag, erhöht aber die Eigenkosten pro Rechnung oder pro Jahr. Sinnvoll ist die Kombination, die zu Häufigkeit und Höhe erwartbarer Tierarztkosten passt.

Was gilt bei Vorerkrankungen oder bereits bekannten Beschwerden?

Bereits bestehende oder bekannte Erkrankungen sind häufig eingeschränkt oder ausgeschlossen. Deshalb sollten Gesundheitsangaben vollständig und korrekt gemacht werden. Vor Abschluss lohnt es sich, die Bedingungen zum Umgang mit Vorerkrankungen, Wartezeiten und möglichen Ausschlüssen genau zu prüfen.

Katzenversicherung wählen, die im Alltag und im Ernstfall trägt

Ein guter Tarif ist verständlich, passt zum Budget und deckt die Kostenbereiche ab, die bei Katzen besonders häufig entstehen: Diagnostik, Behandlung, Medikamente und Nachsorge – plus OP-Risiken. Jetzt Leistungen vergleichen und die passende Absicherung finden.