Kosten & Schutz für Katzenhalter

Wenn aus Neugier ein Notfall wird: Tierarztkosten bei Katzen planbar absichern

Haushaltsrisiken, akute Erkrankungen und OPs können schnell teuer werden. Eine passende Katzenversicherung hilft, Entscheidungen nach medizinischem Bedarf zu treffen – nicht nach Budgetdruck.

Auf einen Blick: Das sollte eine Katzenversicherung leisten

- Schutz bei hohen Einmalkosten (z. B. Notfall, OP, stationäre Behandlung)

- Planbarkeit durch klare Erstattung, Limits und Selbstbeteiligung

- Sinnvolle Ergänzung zur Vorsorge (Impfungen, Checks) je nach Tarif

- Transparente Regeln zu Wartezeiten, Ausschlüssen und Vorerkrankungen

- Passender Leistungsumfang für Wohnungskatze oder Freigänger

Warum Katzenhalter Tierarztkosten oft unterschätzen

Viele Behandlungen beginnen harmlos – und enden mit Diagnostik, Medikamenten, Nachsorge oder sogar OP. Entscheidend ist weniger der einzelne Termin, sondern die Kette an Leistungen, die sich schnell summiert.

Tierarztkosten entstehen bei Katzen häufig in Wellen: Erst ein Verdacht, dann Untersuchungen, anschließend Therapie und Kontrollen. Besonders teuer wird es, wenn Notdienst, Bildgebung, stationäre Überwachung oder operative Eingriffe dazukommen.

Finanzieller Druck ist in akuten Situationen ein schlechter Ratgeber. Eine Katzenversicherung kann helfen, medizinische Entscheidungen ruhiger zu treffen – mit einem klaren Rahmen aus Erstattung, Selbstbeteiligung und Leistungsgrenzen.

Kostenfaktoren, die häufig unterschätzt werden

- Diagnostik: Blutbild, Ultraschall, Röntgen, ggf. weitere Abklärung

- Notfallversorgung: außerhalb regulärer Zeiten, schnelle Stabilisierung

- Operationen: Narkose, OP-Team, Material, ggf. stationärer Aufenthalt

- Medikamente & Nachsorge: Schmerzmittel, Antibiotika, Kontrollen

- Wiederkehrende Themen: Magen-Darm, Zähne, Haut, Harnwege

Typische Risiken: Haushalt, Freigang und akute Erkrankungen

Katzen sind neugierig, schnell und oft leise, wenn etwas nicht stimmt. Risiken entstehen nicht nur draußen – viele Notfälle beginnen im Wohnzimmer.

Im Haushalt können Schnüre, Plastikteile, kleine Gegenstände oder bestimmte Pflanzen gefährlich werden. Verschlucken, Darmprobleme oder Verletzungen sind typische Folgen – häufig mit Diagnostik und intensiver Behandlung verbunden.

Freigänger tragen zusätzlich ein höheres Risiko für Bissverletzungen, Unfälle oder Infektionen. Wohnungskatzen sind nicht automatisch „sicher“: Stress, Übergewicht, Zahnprobleme oder Harnwegserkrankungen können ebenfalls kostspielige Behandlungsverläufe auslösen.

Prävention, die sich sofort lohnt

- Gefährliche Kleinteile und Schnüre außer Reichweite aufbewahren

- Regelmäßige Gewichtskontrolle und passende Fütterung

- Zahn- und Maulgesundheit im Blick behalten (Kontrollen einplanen)

- Freigang absichern: Identifikation, Rückrufroutine, Wundcheck

- Früh reagieren bei Appetitverlust, Erbrechen, Schmerzen oder Apathie

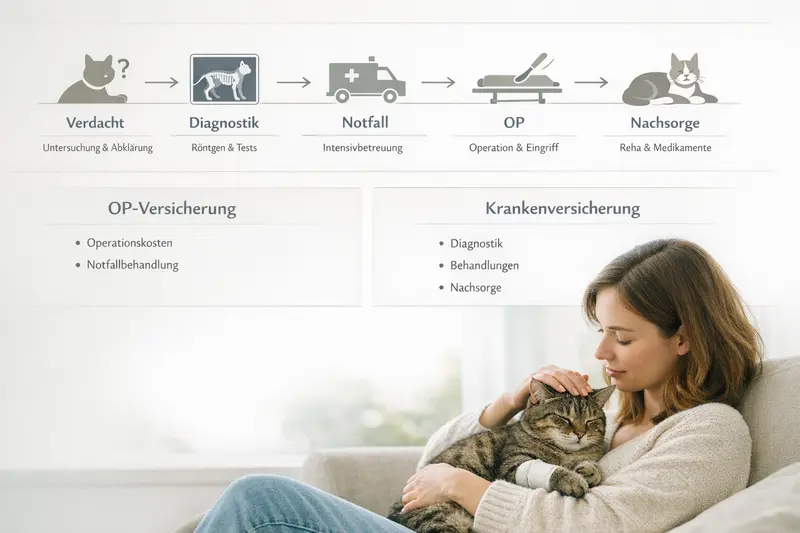

So läuft ein Behandlungsfall ab – und wo Kosten entstehen

Ein typischer Fall besteht selten aus nur einer Rechnung. Oft ist es ein Prozess: Verdacht, Diagnostik, Therapie, Kontrolle – und bei Komplikationen Notfall oder OP.

Viele Katzen werden zunächst mit unspezifischen Symptomen vorgestellt. Um die Ursache zu finden, folgen Untersuchungen und ggf. Bildgebung. Je nach Befund kommen Medikamente, Infusionen, stationäre Überwachung oder operative Maßnahmen hinzu.

Für die Absicherung ist entscheidend, ob ein Tarif nur Operationen abdeckt oder auch Diagnostik und konservative Behandlungen. Gerade die „Zwischenschritte“ vor einer OP können einen großen Teil der Gesamtkosten ausmachen.

Typische Stationen mit Kostenpotenzial

- Erstuntersuchung und Stabilisierung (bei Notfall oft zeitkritisch)

- Diagnostik zur Abklärung (Labor, Bildgebung, ggf. weitere Tests)

- Therapie: Medikamente, Infusionen, Verbände, Spezialfutter

- OP und Narkose (wenn erforderlich) plus stationäre Betreuung

- Nachsorge: Kontrollen, Schmerzmanagement, ggf. Folgebehandlung

| Kostenbereich | Häufigkeit im Alltag | Eher OP-Versicherung | Eher Krankenversicherung |

|---|---|---|---|

| Diagnostik (z. B. Labor, Bildgebung) | häufig | teilweise/abhängig vom Tarif | häufig enthalten |

| Operation inkl. Narkose | seltener, aber teuer | Kernleistung | meist enthalten |

| Stationäre Unterbringung | situativ | oft im OP-Kontext | häufig enthalten |

| Medikamente & Nachsorge | häufig | teilweise/zeitlich begrenzt | häufig enthalten |

| Vorsorge (Checks/Impfungen je nach Tarif) | planbar | meist nicht | optional/je nach Tarif |

OP-Versicherung vs. Krankenversicherung: Was passt wann?

Beide Varianten können sinnvoll sein – je nach Budget, Risikoprofil und dem Wunsch nach Planbarkeit bei Routine- und Akutfällen.

Eine OP-Versicherung zielt auf große Einmalkosten rund um operative Eingriffe. Sie kann eine gute Basis sein, wenn vor allem das „Worst-Case“-Risiko abgesichert werden soll.

Eine Krankenversicherung geht darüber hinaus und kann auch Diagnostik, Behandlungen ohne OP, Medikamente und je nach Tarif Vorsorgebausteine abdecken. Das erhöht die monatliche Prämie, kann aber im Alltag häufiger greifen.

Wichtig ist die Passung: Freigänger, Katzen mit erhöhtem Verletzungsrisiko oder Halter, die maximale Entscheidungssicherheit wünschen, tendieren häufig zur breiteren Absicherung. Wer primär große OP-Kosten abfedern möchte, startet oft mit OP-Schutz.

Schnelle Orientierung: Welche Lösung passt eher?

- OP-Versicherung: Fokus auf teure Eingriffe, meist günstigerer Einstieg

- Krankenversicherung: breiter Schutz für Diagnostik und Behandlungen, oft höhere Prämie

- Budgetstrategie: lieber planbare Monatskosten statt unplanbare Einmalbeträge

- Risikostrategie: Freigang/Unfallrisiko vs. eher chronische Themen (z. B. Zähne, Harnwege)

- Komfortstrategie: weniger Diskussionen über „ist das versichert?“ durch klaren Leistungsumfang

Tarifdetails, die den Unterschied machen

Nicht die Überschrift entscheidet, sondern die Bedingungen. Wer Tarife vergleicht, sollte auf wenige, aber entscheidende Stellschrauben achten.

Für die Kostenkontrolle sind Erstattungssatz, Selbstbeteiligung und mögliche Jahres- oder Falllimits zentral. Ebenso wichtig: Wie wird abgerechnet, welche Behandlungen sind eingeschlossen, und wie sind Wartezeiten geregelt?

Auch Ausschlüsse können relevant sein, etwa bei bereits bekannten Erkrankungen. Je klarer diese Punkte vorab sind, desto verlässlicher ist der Schutz im Leistungsfall.

Checkliste für den Tarifvergleich

- Erstattung: Prozentsatz und welche Kostenarten eingeschlossen sind

- Selbstbeteiligung: pro Jahr oder pro Fall – und in welcher Höhe

- Limits: Jahreslimit, OP-Limit oder Staffelungen in den ersten Jahren

- Wartezeiten: ab wann Schutz für Krankheit/OP tatsächlich greift

- Vorerkrankungen: Umgang mit bekannten Diagnosen und Folgeproblemen

- Notfall/Stationär: Abdeckung von Klinikaufenthalt und Nachsorge

- Vorsorgebausteine: ob und in welchem Rahmen planbare Leistungen enthalten sind

Entscheidungshilfe: In 5 Schritten zum passenden Schutz

Eine gute Entscheidung entsteht aus wenigen klaren Fragen: Wie hoch ist das Risiko, wie viel Budget ist planbar – und welche Leistungen sollen im Alltag wirklich greifen?

Wer strukturiert vorgeht, findet schneller einen Tarif, der im Ernstfall nicht nur „irgendwie“ hilft, sondern zuverlässig zum Bedarf passt. Entscheidend ist die Balance aus Beitrag, Leistungsumfang und Bedingungen.

5 Schritte zur passenden Katzenversicherung

- Risikoprofil festlegen: Wohnungskatze oder Freigänger, Alter, Vorerkrankungen

- Schutzziel wählen: nur OP-Risiko oder auch Diagnostik/Behandlung/Vorsorge

- Kostenlogik prüfen: Erstattung, Selbstbeteiligung, Limits, Wartezeiten

- Alltag abbilden: häufige Themen (z. B. Zähne, Magen-Darm, Harnwege) berücksichtigen

- Tarife vergleichen und auf verständliche Bedingungen achten – nicht nur auf den Beitrag

Häufige Fragen

Was ist der Unterschied zwischen Katzen-OP-Versicherung und Katzenkrankenversicherung?

Eine OP-Versicherung konzentriert sich auf Kosten rund um operative Eingriffe (inkl. Narkose und häufig OP-nahe Leistungen). Eine Krankenversicherung deckt in der Regel zusätzlich Diagnostik und Behandlungen ohne OP ab und kann – je nach Tarif – auch Vorsorgeleistungen enthalten.

Welche Tierarztkosten sind bei Katzen besonders häufig?

Häufig sind Diagnostik und Behandlungen bei Magen-Darm-Problemen, Zahn- und Maulgesundheit, Hautthemen sowie Harnwegsbeschwerden. Teuer werden Fälle vor allem, wenn Notdienst, Bildgebung, stationäre Betreuung oder eine OP notwendig werden.

Worauf sollte beim Tarifvergleich besonders geachtet werden?

Wichtig sind Erstattungssatz, Selbstbeteiligung, Jahres- oder Falllimits, Wartezeiten sowie Regeln zu Vorerkrankungen. Zusätzlich lohnt ein Blick darauf, ob Diagnostik, Medikamente, stationäre Behandlung und Nachsorge klar eingeschlossen sind.

Gilt Versicherungsschutz sofort nach Abschluss?

In vielen Tarifen gibt es Wartezeiten, bevor Leistungen für Krankheiten oder bestimmte Behandlungen übernommen werden. Für Unfälle können teils abweichende Regelungen gelten. Entscheidend sind die konkreten Bedingungen des gewählten Tarifs.

Lohnt sich eine Katzenversicherung auch für Wohnungskatzen?

Ja, denn auch Wohnungskatzen können erkranken oder sich im Haushalt verletzen. Zudem entstehen Kosten häufig durch Diagnostik und wiederkehrende Behandlungen, nicht nur durch Unfälle im Freigang. Ob OP- oder Krankenversicherung sinnvoller ist, hängt vom gewünschten Schutzumfang und Budget ab.

Mehr Sicherheit bei Tierarztkosten – ohne Hektik im Ernstfall

Tarife unterscheiden sich in Leistungen, Limits und Selbstbeteiligung. Ein Vergleich schafft Klarheit, welche Absicherung zur Katze und zur eigenen Kostenplanung passt.