Katzenversicherung – Orientierung für Tierhalter

Wenn aus einem Symptom eine Diagnostik-Kette wird: Kosten verstehen, Schutz sinnvoll wählen

Tierarztkosten bei Katzen entstehen oft nicht durch „den einen Eingriff“, sondern durch Untersuchungen, Bildgebung, Medikamente und Nachsorge. Diese Seite zeigt, wie sich Risiken einordnen lassen – und wie ein Tarif dazu passen kann.

Warum Tierarztkosten bei Katzen oft unterschätzt werden

Viele Behandlungen wirken zunächst überschaubar – bis mehrere Termine, Diagnostik und Medikamente zusammenkommen. Wer die typischen Kostentreiber kennt, kann besser entscheiden, ob und wie eine Absicherung sinnvoll ist.

Tierarztkosten entstehen bei Katzen häufig in Etappen: Erst die Untersuchung, dann Labor oder Bildgebung, anschließend Therapie, Kontrolle und ggf. Umstellung der Medikation. Gerade bei unklaren Symptomen ist nicht sofort ersichtlich, welche Maßnahmen nötig werden.

Kostenrelevant sind dabei weniger „dramatische“ Einzelfälle als die Summe aus Diagnostik und Verlauf: Wiederholte Untersuchungen, zusätzliche Tests, stationäre Überwachung oder spezielle Medikamente können das Budget spürbar belasten.

Eine Versicherung ist keine Pflicht – aber ein Instrument, um finanzielle Spitzen abzufedern. Entscheidend ist, ob der Tarif zu den realistischen Risiken und zur eigenen Zahlungsbereitschaft passt.

Typische Kostenbausteine (je nach Fall und Umfang)

- Allgemeine Untersuchung und Beratung

- Labor (z. B. Blutwerte, Entzündungsparameter)

- Bildgebung (z. B. Röntgen, Ultraschall, ggf. weiterführende Verfahren)

- Medikamente und Verbrauchsmaterial

- Nachkontrollen, Verbandwechsel, Verlaufskontrollen

- Stationäre Betreuung oder Überwachung

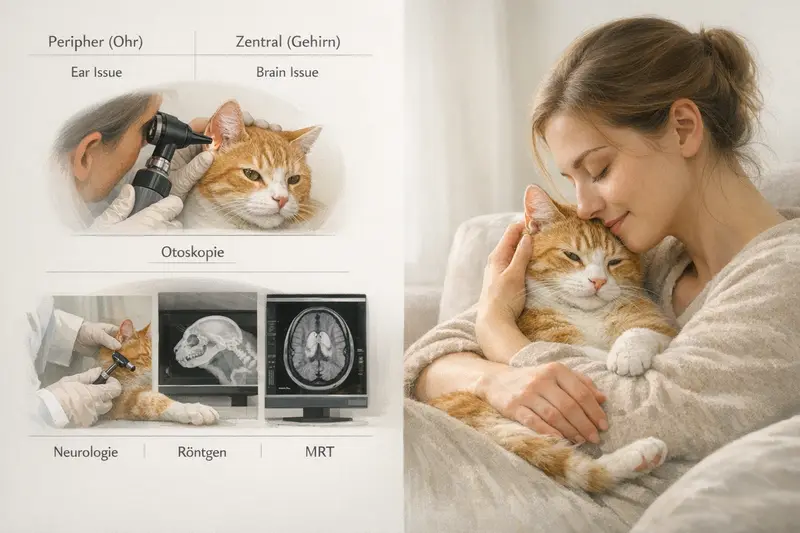

Von Ohr bis Neurologie: Wie Diagnostik Kosten auslöst

Bei bestimmten Symptomen ist die Ursache nicht sofort klar. Dann folgt oft eine strukturierte Abklärung – und genau diese Diagnostik kann zum größten Kostenblock werden.

Bei Katzen können ähnliche Symptome unterschiedliche Ursachen haben. Deshalb wird häufig schrittweise untersucht: zunächst körperlich und mit Blick auf naheliegende Auslöser, danach gezielter – bis hin zu spezialisierten Untersuchungen.

Je nach Verdacht kommen unterschiedliche Diagnostikpfade in Frage. Das ist medizinisch sinnvoll, aber finanziell relevant: Jede Stufe kann zusätzliche Termine, Tests oder Bildgebung bedeuten.

Für die Absicherung ist wichtig, ob ein Tarif Diagnostik und Folgebehandlungen in ausreichender Höhe abdeckt – nicht nur den eigentlichen Eingriff.

Warum Diagnostik im Tarifvergleich eine Schlüsselrolle spielt

- Unklare Symptome führen oft zu mehreren Untersuchungsschritten

- Bildgebung und Spezialdiagnostik können schnell teuer werden

- Therapieentscheidungen hängen von Befunden ab – ohne Diagnostik keine zielgerichtete Behandlung

- Nachsorge und Kontrollen gehören häufig dazu

| Baustein im Tarif | Warum relevant | Worauf achten |

|---|---|---|

| Ambulante Behandlung | Deckt Untersuchungen, Medikamente und Verlaufskontrollen ab | Erstattungssatz, Jahreshöchstleistung, Wartezeiten |

| Diagnostik/Bildgebung | Kann der größte Kostenblock sein | Mitversicherte Verfahren, Limits, Bedingungen für Überweisung/Spezialpraxis |

| Stationäre Leistungen | Bei Überwachung oder intensiver Therapie | Tageslimits, Dauerbegrenzungen, Erstattung von Pflege/Unterbringung |

| OP-Leistungen | Relevant bei Eingriffen als Folge einer Diagnose | OP-Deckung, Narkose, Material, Nachbehandlung |

| Nachsorge & Reha | Kontrollen, Verbände, ggf. Physiotherapie | Mitversicherung, Anzahl/Zeitraum, Erstattungsgrenzen |

Vorsorge & Alltag: planbare Kosten vs. echte Überraschungen

Nicht jede Ausgabe ist ein Notfall. Gerade bei Katzen lohnt die Trennung zwischen planbaren Vorsorgekosten und unvorhersehbaren Behandlungsrisiken – weil daraus unterschiedliche Absicherungsstrategien entstehen.

Planbare Kosten sind z. B. regelmäßige Checks, Impfungen oder Parasitenprophylaxe. Diese Ausgaben lassen sich gut budgetieren – und sind oft weniger der Grund für eine Versicherung als vielmehr ein Bonus, wenn sie im Tarif enthalten sind.

Unvorhersehbar sind dagegen akute Erkrankungen, chronische Verläufe oder plötzlich notwendige Diagnostik. Hier kann eine Absicherung helfen, Entscheidungen stärker nach medizinischem Bedarf zu treffen – statt nach dem Kontostand.

Wichtig ist die Erwartungshaltung: Manche Tarife setzen Schwerpunkte (z. B. OP), andere bilden breiter ab (Krankenschutz). Die passende Wahl hängt davon ab, welche Kostenrisiken realistisch sind und wie hoch die Eigenbeteiligung sein darf.

Praktische Einordnung für die Tarifwahl

- Vorsorge ist planbar: sinnvoll, aber selten existenzbedrohend

- Diagnostik und Therapieketten sind schwer planbar: hier entsteht das größere Budgetrisiko

- Chronische Erkrankungen bedeuten oft wiederkehrende Kosten

- Ein Tarif sollte zur eigenen Risikotoleranz passen (Beitrag vs. Selbstbeteiligung vs. Limits)

Welche Versicherungsarten es gibt – und was sie typischerweise abdecken

Nicht jeder Schutz funktioniert gleich. Wer die Grundlogik versteht, kann Tarife schneller einordnen und vermeidet Enttäuschungen im Leistungsfall.

Im Kern gibt es zwei gängige Ansätze: reiner OP-Schutz und umfassender Krankenschutz. OP-Schutz konzentriert sich auf Operationen inklusive Narkose und häufig auch Vor- und Nachbehandlung im definierten Rahmen. Krankenschutz deckt zusätzlich viele ambulante und stationäre Behandlungen ab – also auch Diagnostik, Medikamente und Therapien außerhalb von Operationen.

Welche Variante sinnvoll ist, hängt vom Budget und vom gewünschten Sicherheitsniveau ab. OP-Schutz kann ein Einstieg sein, wenn vor allem große Einmalkosten abgefedert werden sollen. Krankenschutz ist breiter, aber meist beitragsintensiver – dafür näher an der Kostenrealität vieler Krankheitsverläufe.

Entscheidend ist nicht nur die Überschrift des Produkts, sondern die konkrete Leistungssystematik: Erstattungssätze, Höchstleistungen, Selbstbeteiligung, Wartezeiten und Ausschlüsse bestimmen, wie viel im Alltag tatsächlich ankommt.

OP-Schutz vs. Krankenschutz – schnelle Orientierung

- OP-Schutz: Fokus auf Operationen und definierte OP-nahe Leistungen

- Krankenschutz: zusätzlich ambulante Diagnostik, Medikamente, Therapien und stationäre Behandlungen

- Je breiter der Schutz, desto wichtiger sind Limits und Erstattungslogik

- Wartezeiten und Gesundheitsfragen beeinflussen den Start und die Annahme

| Stellschraube | Auswirkung | Gute Frage für den Vergleich |

|---|---|---|

| Selbstbeteiligung | Senkt Beitrag, erhöht Eigenanteil im Leistungsfall | Wie hoch darf der Eigenanteil pro Jahr oder pro Rechnung sein? |

| Jahreslimit / Höchstleistung | Begrenzt Erstattung bei vielen oder teuren Behandlungen | Reicht das Limit auch bei Diagnostik + Therapie + Nachsorge? |

| Erstattungssatz | Bestimmt, wie viel von der Rechnung übernommen wird | Gilt der Satz einheitlich oder je Leistungsbereich unterschiedlich? |

| Wartezeiten | Leistung erst nach Ablauf möglich | Ab wann besteht voller Schutz – und gibt es Ausnahmen? |

| Ausschlüsse/Definitionen | Kann Leistungen einschränken | Wie sind Diagnostik, Nachbehandlung und stationäre Kosten definiert? |

Tarifvergleich: Worauf es bei Leistungen und Erstattung ankommt

Ein Tarif ist dann gut, wenn er im realistischen Szenario trägt: mehrere Termine, Diagnostik, Medikamente und ggf. OP. Diese Kriterien helfen, Angebote strukturiert zu prüfen.

Im Vergleich lohnt es sich, nicht nur auf den Monatsbeitrag zu schauen. Wichtiger ist die Frage: Welche Kosten werden in welcher Höhe erstattet – und wo entstehen Lücken? Gerade bei Katzen sind Diagnostik und Verlaufskosten häufig entscheidend.

Auch die Abwicklung zählt: klare Leistungsdefinitionen, nachvollziehbare Erstattungslogik und transparente Grenzen schaffen Planungssicherheit. Wer unsicher ist, sollte sich an den häufigsten Kostenpfaden orientieren: Untersuchung → Diagnostik → Therapie → Kontrolle.

Für die Entscheidung hilft eine einfache Priorisierung: erst Leistungsumfang, dann Limits und Erstattung, danach Beitrag und Selbstbeteiligung. So wird der Vergleich weniger zufällig und mehr bedarfsorientiert.

Checkliste für den Vergleich (praxisnah)

- Deckt der Tarif ambulante Behandlungen und Diagnostik ab – oder nur OP?

- Wie hoch sind Erstattungssatz und Jahreshöchstleistung?

- Gibt es sinnvolle Optionen zur Selbstbeteiligung?

- Sind Nachsorge, Medikamente und stationäre Betreuung ausreichend berücksichtigt?

- Wie transparent sind Wartezeiten und Ausschlüsse formuliert?

Entscheidungshilfe: In 5 Schritten zum passenden Schutz

Eine gute Entscheidung fühlt sich nicht nach „richtig geraten“ an, sondern nach nachvollziehbarer Abwägung. Diese Schritte bringen Struktur in die Auswahl.

Schritt 1: Ausgangslage klären. Alter, Vorerkrankungen und bisherige Tierarzt-Historie beeinflussen, welche Tarife realistisch sind und welche Leistungen Priorität haben.

Schritt 2: Budgetrahmen festlegen. Entscheidend ist nicht nur der Beitrag, sondern auch, wie viel Eigenanteil im Jahr tragbar ist (Selbstbeteiligung, Limits).

Schritt 3: Leistungsprofil wählen. OP-Schutz kann große Einmalkosten abfedern; Krankenschutz bildet zusätzlich Diagnostik und Therapien ab.

Schritt 4: Tarifdetails prüfen. Erstattungssatz, Höchstleistungen, Wartezeiten und Definitionen zu Diagnostik/Nachsorge sind die häufigsten Stolpersteine.

Schritt 5: Vergleich finalisieren. Zwei bis drei passende Optionen gegenüberstellen und die Entscheidung an den wichtigsten Kriterien festmachen – nicht an Nebendetails.

Mini-Entscheidungsregel

- Wenn vor allem große OP-Kosten abgesichert werden sollen: OP-Schutz prüfen

- Wenn Diagnostik, Medikamente und wiederkehrende Behandlungen wichtig sind: Krankenschutz priorisieren

- Wenn Budget knapp ist: Selbstbeteiligung bewusst einsetzen, aber Limits im Blick behalten

Häufige Fragen

Was ist der Unterschied zwischen OP-Schutz und Krankenschutz bei Katzen?

OP-Schutz konzentriert sich auf Operationen (oft inkl. Narkose sowie definierter Vor- und Nachbehandlung). Krankenschutz deckt zusätzlich viele ambulante und stationäre Behandlungen ab – darunter Diagnostik, Medikamente und Therapien auch ohne OP.

Warum ist Diagnostik bei Katzen so ein wichtiger Kostentreiber?

Bei unklaren Symptomen wird häufig schrittweise abgeklärt: Untersuchung, Labor, Bildgebung und ggf. spezialisierte Tests. Diese Kette kann mehrere Termine und kostenintensive Verfahren umfassen – oft noch bevor eine eigentliche Behandlung startet.

Zahlt eine Katzenversicherung auch Vorsorge wie Impfungen?

Das hängt vom Tarif ab. Manche Tarife enthalten Vorsorgeleistungen oder Budgets, andere fokussieren stärker auf Krankheit/OP. Für die Entscheidung ist meist wichtiger, wie Diagnostik und Behandlungen erstattet werden.

Worauf sollte beim Tarifvergleich besonders geachtet werden?

Wichtig sind Erstattungssatz, Jahreshöchstleistung, Selbstbeteiligung, Wartezeiten sowie klare Definitionen zu Diagnostik, Medikamenten, stationären Leistungen und Nachsorge. Der Beitrag allein sagt wenig über die tatsächliche Kostenabdeckung aus.

Wann lohnt es sich, den Versicherungsschutz zu prüfen oder zu wechseln?

Sinnvoll ist eine Prüfung, wenn sich Budget, Lebenssituation oder Risikowunsch ändern – oder wenn der aktuelle Schutz Diagnostik, ambulante Behandlung oder Limits nicht passend abbildet. Vor einem Wechsel sollten Wartezeiten und mögliche Einschränkungen bedacht werden.

Sicherheit für die Katze – und Planbarkeit für das Budget

Wer Tierarztkosten nicht dem Zufall überlassen möchte, vergleicht Tarife nach Diagnostik, Behandlung und Limits. So entsteht Schutz, der im Alltag und im Ernstfall trägt.