Saisonale Risiken • Kostenbewusstsein • Tarifwahl

Sommerzeit für Katzen: Was wirklich riskant wird – und wie Versicherungsschutz sinnvoll greift

Hitze, Parasiten, Balkon und Freigang erhöhen im Sommer die Wahrscheinlichkeit für Tierarztbesuche. Wer Kosten und Leistungsbausteine kennt, trifft die bessere Entscheidung zwischen OP- und Krankenversicherung.

Warum der Sommer für Katzen versicherungstechnisch relevant ist

Viele Sommerprobleme wirken zunächst „klein“ – werden aber schnell teuer, wenn Diagnostik, Medikamente oder ein Notfalltermin dazukommen. Versicherungsschutz ist dann weniger eine Frage des guten Willens, sondern der passenden Leistungslogik.

Im Sommer verschieben sich Risiken: Hitze und Flüssigkeitsmangel belasten Kreislauf und Nieren, Parasiten nehmen zu, und bei Balkon oder Freigang steigt die Verletzungsgefahr. Das führt nicht automatisch zu schweren Erkrankungen – aber häufiger zu Tierarztbesuchen, Diagnostik und kurzfristigen Behandlungen.

Für die Absicherung ist entscheidend, ob eher „viele kleine bis mittlere“ Kosten entstehen (z. B. Parasitenbehandlung, Durchfall, Infusionen, Blutbild) oder ob das Hauptszenario ein einzelner großer Eingriff ist (z. B. Fraktur-OP nach Sturz). Genau an dieser Stelle trennt sich OP-Versicherung von Krankenversicherung.

Typische Sommer-Auslöser für Tierarzttermine

- Auffällige Müdigkeit, Hecheln, Dehydrierung

- Erbrechen/Durchfall nach Futterumstellung oder Hitze

- Parasitenbefall (z. B. Zecken, Flöhe) und Folgeprobleme

- Verletzungen durch Sturz, Rangelei oder Verkehr

- Entzündungen (Ohren, Haut) durch Wärme, Stress oder Parasiten

Schnell einschätzen: Eher OP-Risiko oder laufende Behandlungskosten?

Wer Balkon/Freigang hat, denkt oft zuerst an OP-Kosten. Wer empfindliche Katze, Vorerkrankungen oder häufige Tierarztbesuche kennt, profitiert häufig stärker von breiterem Krankenschutz.

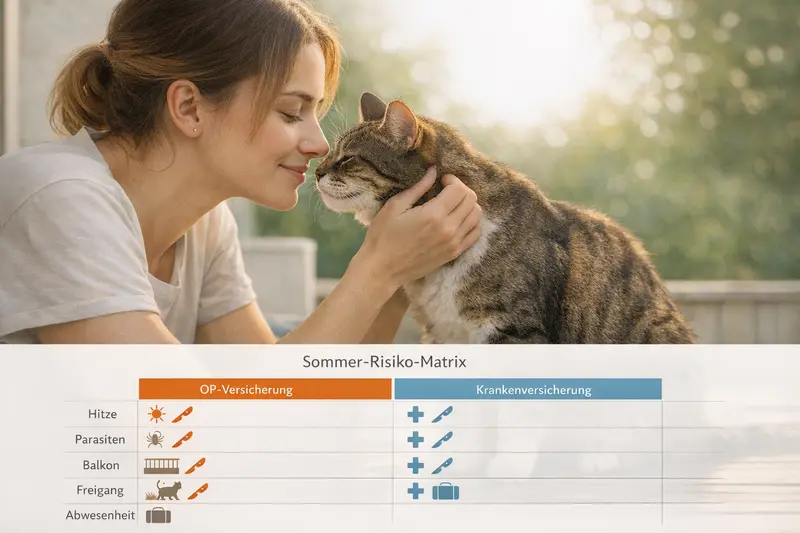

Sommer-Risiken im Überblick: von Hitze bis Freigang

Sommer-Risiken lassen sich gut nach „Behandlung“ (ambulant/stationär) und „OP-Wahrscheinlichkeit“ einordnen. Das hilft, die passende Versicherungsart zu wählen – ohne sich in Details zu verlieren.

Hitze kann bei Katzen zu Kreislaufproblemen, Dehydrierung oder Verschlechterung bestehender Erkrankungen führen. Häufig entstehen Kosten durch Untersuchung, Infusionen, Blutwerte und Medikamente – nicht zwingend durch eine Operation.

Parasiten sind ein Klassiker: Prophylaxe ist planbar, der Befall selbst kann zusätzliche Diagnostik oder Folgebehandlungen auslösen (z. B. Hautprobleme, Entzündungen).

Balkon und Fenster sind unterschätzte Gefahrenquellen. Stürze können von Prellungen bis zu Frakturen reichen – und damit von kurzer Behandlung bis zur kostenintensiven OP.

Freigang erhöht die Wahrscheinlichkeit für Bissverletzungen, Abszesse und Unfälle. Hier entstehen sowohl wiederkehrende Behandlungskosten (Wundversorgung, Antibiotika, Nachkontrollen) als auch OP-Risiken.

Praktische Prävention (ohne Versicherungsersatz)

- Wasserzugang sichern (mehrere Näpfe/Trinkstellen, Schattenplätze)

- Parasitenprophylaxe passend zur Haltung wählen (Wohnung, Balkon, Freigang)

- Balkon/Fenster katzensicher gestalten (Netze, Kippfensterschutz)

- Bei Freigang: regelmäßige Kontrolle auf Wunden, Zecken, Lahmheit

| Risiko | Typische Kostenart | Tendenz für OP-Kosten | Versicherungs-Impuls |

|---|---|---|---|

| Hitze/Dehydrierung | Untersuchung, Infusionen, Blutbild, Medikamente | Niedrig bis mittel | Krankenversicherung stärkt bei Diagnostik & Behandlung |

| Parasiten & Folgeprobleme | Prophylaxe/Behandlung, Haut-/Ohren-Therapie, Kontrollen | Niedrig | Krankenversicherung kann laufende Kosten besser abdecken (tarifabhängig) |

| Balkon-/Fenstersturz | Bildgebung, Schmerztherapie, ggf. OP & Nachsorge | Mittel bis hoch | OP-Versicherung wichtig; Krankenversicherung deckt zusätzlich Diagnostik/Nachsorge |

| Freigang: Biss/Abszess | Wundversorgung, Antibiotika, Nachkontrollen, ggf. OP | Mittel | Krankenversicherung oft vorteilhaft; OP-Schutz als Mindestbasis |

| Unfall (z. B. Verkehr) | Notfallversorgung, stationär, OP, Reha | Hoch | OP-Versicherung zentral; Krankenversicherung erweitert den Schutz |

Tierarztkosten im Sommer: typische Kostenfelder und Kostentreiber

Nicht nur die „große OP“ belastet das Budget. Häufig sind es Diagnostik, Medikamente und wiederholte Termine, die sich summieren – besonders in der Saison.

Tierarztkosten entstehen oft in mehreren Schritten: Erstuntersuchung, Diagnostik (z. B. Blutwerte, Ultraschall, Röntgen), Behandlung (Medikamente, Infusionen, Wundversorgung) und Nachkontrollen. Gerade bei unklaren Symptomen im Sommer ist Diagnostik der Kostentreiber – und nicht selten der Teil, der je nach Tarif unterschiedlich gut abgesichert ist.

Bei Verletzungen kommen zusätzlich Notfallzuschläge, stationäre Überwachung oder Nachsorge hinzu. Selbst wenn keine OP nötig ist, können mehrere Termine und Medikamente schnell spürbare Gesamtkosten verursachen.

Vorsorge ist planbar: Impfungen, Parasitenprophylaxe oder Routinechecks lassen sich budgetieren. Ob und in welchem Umfang solche Leistungen versichert sind, hängt stark vom Tarif ab – und sollte vor Abschluss bewusst geprüft werden.

Kostenrealität: Diese Posten werden häufig unterschätzt

- Diagnostik (Labor, Bildgebung) bei unklaren Symptomen

- Mehrere Nachkontrollen nach Verletzungen oder Entzündungen

- Medikamente über mehrere Tage/Wochen

- Stationäre Überwachung nach Notfällen

- Eigenanteile durch Selbstbeteiligung oder Leistungsgrenzen

Kosten im Griff behalten – ohne am falschen Ende zu sparen

Ein Tarif ist dann passend, wenn er zum erwartbaren Kostenmuster passt: viele Behandlungen im Jahr oder seltene, aber sehr teure Ereignisse. Ein Vergleich macht Unterschiede bei Erstattung und Eigenanteil sichtbar.

OP-Versicherung vs. Krankenversicherung: welche passt zu welchem Risiko?

Beide Versicherungsarten können sinnvoll sein – sie lösen aber unterschiedliche Probleme. Entscheidend ist, welche Kosten im Alltag wahrscheinlicher sind und wie viel Planbarkeit gewünscht ist.

Eine OP-Versicherung zielt auf die großen, seltenen Kosten: Operationen inklusive typischer OP-Nebenkosten. Sie ist besonders relevant, wenn Sturz- oder Unfallrisiken im Vordergrund stehen (Balkon, Fenster, Freigang).

Eine Krankenversicherung ist breiter angelegt: Sie kann – je nach Tarif – zusätzlich ambulante und stationäre Behandlungen, Diagnostik und Medikamente abdecken. Das ist vor allem dann hilfreich, wenn eher wiederkehrende Tierarztbesuche zu erwarten sind oder wenn bei Symptomen schnell Klarheit durch Diagnostik nötig wird.

Für die Entscheidung zählt nicht nur „was ist versichert“, sondern auch „wie“: Erstattungsgrenzen, Selbstbeteiligung, Wartezeiten und Ausschlüsse bestimmen, ob der Schutz im Sommeralltag tatsächlich entlastet.

Orientierung: Wann welche Lösung häufig besser passt

- OP-Versicherung: Fokus auf Unfall-/Sturzrisiko, Wunsch nach günstiger Basisabsicherung

- Krankenversicherung: Fokus auf Diagnostik, Medikamente, wiederkehrende Behandlungen, mehr Planbarkeit

- Bei Freigang oft relevant: Kombination aus Verletzungsrisiko (OP) und Behandlung/Nachsorge (Kranken) – die Tarifdetails entscheiden

| Baustein | OP-Versicherung | Krankenversicherung |

|---|---|---|

| Operationen | Typischer Kernbestandteil | Meist enthalten |

| Diagnostik vor der OP | Teilweise enthalten/limitiert | Häufig besser abgedeckt (je nach Tarif) |

| Ambulante Behandlungen (ohne OP) | Meist nicht enthalten | Oft enthalten (je nach Tarif) |

| Medikamente | Oft nur im OP-Kontext | Häufig breiter abgedeckt (je nach Tarif) |

| Vorsorge (Impfung/Prophylaxe) | Selten, meist begrenzt | Teilweise als Budget/Option (je nach Tarif) |

Passende Absicherung statt Bauchgefühl

Wer die eigenen Sommer-Risiken (Hitze, Parasiten, Balkon, Freigang) kurz einordnet, kann gezielt Tarife filtern: OP-Fokus oder breiter Krankenschutz – mit kalkulierbarem Eigenanteil.

Tarifdetails, die im Ernstfall zählen

Die größten Unterschiede liegen selten im Werbeversprechen, sondern in den Bedingungen: Was wird erstattet, bis zu welcher Höhe – und ab wann?

Selbstbeteiligung: Eine niedrigere Prämie kann mit höherem Eigenanteil einhergehen. Wichtig ist, ob die Selbstbeteiligung pro Jahr, pro Fall oder pro Rechnung greift – und ob sie auch für Diagnostik/Medikamente gilt.

Leistungsgrenzen und Budgets: Manche Tarife arbeiten mit jährlichen Höchstbeträgen oder Teilbudgets (z. B. für Vorsorge). Das kann gut passen, wenn die Grenzen realistisch gewählt sind – oder enttäuschen, wenn sie im Sommer schnell erreicht werden.

Wartezeiten und Ausschlüsse: Gerade bei saisonalen Themen ist relevant, ab wann Schutz gilt. Ebenso wichtig: Wie werden Vorerkrankungen oder bereits bekannte Beschwerden behandelt?

Erstattungssystematik: Entscheidend ist, ob der Tarif prozentual erstattet, ob es feste Limits gibt und welche Kostenarten (Diagnostik, stationär, Nachsorge) eingeschlossen sind.

Tarif-Checkliste für Katzenhalter (Sommerfokus)

- Deckt der Tarif Diagnostik (Labor/Bildgebung) ausreichend ab?

- Sind Notfallversorgung und stationäre Überwachung eingeschlossen?

- Wie ist die Selbstbeteiligung geregelt (pro Jahr/pro Fall)?

- Gibt es jährliche Limits oder Teilbudgets – und wie hoch sind sie?

- Wie lang sind Wartezeiten, und wie wird mit Vorerkrankungen umgegangen?

Entscheidungshilfe: In 5 Schritten zum passenden Schutz

Mit wenigen Fragen lässt sich die Auswahl stark eingrenzen – ohne sich durch jedes Detail kämpfen zu müssen.

Schritt 1: Haltung einordnen. Wohnung, Balkon oder Freigang beeinflusst das Verhältnis von OP-Risiko zu Behandlungskosten.

Schritt 2: Sommer-Risiken bewerten. Hitzeempfindlichkeit, Parasitenkontakt und Unfallrisiken sind die wichtigsten Treiber.

Schritt 3: Kostenmuster festlegen. Eher seltene Großkosten (OP) oder häufiger Diagnostik/Behandlung? Das entscheidet über OP- vs. Krankenfokus.

Schritt 4: Eigenanteil planen. Eine Selbstbeteiligung kann sinnvoll sein – wenn sie zum Budget passt und nicht genau die häufigen Sommerkosten trifft.

Schritt 5: Bedingungen prüfen. Limits, Wartezeiten und Ausschlüsse sind die „Feinmechanik“, die im Ernstfall zählt.

Schnelle Selbsteinschätzung

- Balkon/Freigang + hohes Unfallrisiko → OP-Schutz mindestens prüfen

- Häufige Tierarztbesuche/empfindliche Katze → breiter Krankenschutz oft sinnvoll

- Kosten sollen planbarer werden → auf Diagnostik, Medikamente, Limits und Selbstbeteiligung achten

Nächster Schritt: Tarife nach Ihrem Risikoprofil filtern

Ein Vergleich zeigt, welche Tarife Sommer-Risiken wirklich abbilden – und wo Eigenanteile oder Limits die Entlastung reduzieren.

Häufige Fragen

Reicht für eine Wohnungskatze im Sommer eine OP-Versicherung?

Das kann reichen, wenn das Hauptziel die Absicherung seltener, hoher OP-Kosten ist. Bei sommerlichen Beschwerden ohne OP (z. B. Dehydrierung, Magen-Darm, Entzündungen) hilft eine Krankenversicherung je nach Tarif oft stärker, weil Diagnostik und Behandlung breiter abgedeckt sein können.

Sind Parasitenprophylaxe und Vorsorge automatisch mitversichert?

Nein. Vorsorge- und Prophylaxeleistungen sind stark tarifabhängig und häufig nur über Budgets oder begrenzte Bausteine abgedeckt. Vor Abschluss sollte geprüft werden, ob und in welcher Höhe solche Leistungen erstattet werden.

Welche Sommer-Risiken führen am häufigsten zu hohen Kosten?

Hohe Kosten entstehen typischerweise bei Unfällen mit stationärer Versorgung oder Operation (z. B. nach Sturz oder Verkehrsunfall). Häufige, aber eher „mittlere“ Kosten entstehen durch Diagnostik, Medikamente und Nachkontrollen bei Hitzeproblemen, Parasitenfolgen oder Verletzungen.

Worauf sollte bei Selbstbeteiligung besonders geachtet werden?

Wichtig ist, ob die Selbstbeteiligung pro Jahr, pro Fall oder pro Rechnung gilt und ob sie auch für Diagnostik und Medikamente greift. Eine ungünstige Regelung kann gerade bei mehreren Sommerterminen den Eigenanteil spürbar erhöhen.

Ab wann greift der Versicherungsschutz – gerade vor der Sommersaison?

Das hängt von Wartezeiten und Vertragsbeginn ab. Wer Schutz für die Saison plant, sollte frühzeitig prüfen, ab wann Leistungen erstattet werden und wie der Tarif mit bereits bekannten Beschwerden oder Vorerkrankungen umgeht.

Sommer-Risiken sind planbar – die Kosten nicht immer

Wer Hitze, Parasiten und Unfallrisiken realistisch einordnet, kann den passenden Schutz wählen: als OP-Absicherung oder als breiter Krankenschutz. Ein Tarifvergleich schafft Klarheit über Leistungen, Limits und Eigenanteile.