Absicherung für Katzenhalter

Katzenversicherung, die zu Alltag, Budget und Risiko passt

Wer Tierarztkosten planbar halten will, braucht mehr als nur ein gutes Gefühl: Entscheidend sind Leistungsumfang, Selbstbeteiligung, Erstattung und die Regeln im Kleingedruckten.

Orientierung

Katzenversicherung: Kosten, Leistungen und Tarife verständlich vergleichen

Entscheidend sind nicht nur Beitrag und Tarifname, sondern auch Erstattung, Selbstbeteiligung, Limits und der Umgang mit Vorerkrankungen.

OP-Schutz sichert vor allem große Einmalrisiken ab.

Vollschutz kann zusätzlich Diagnostik, Medikamente und Behandlungen abdecken.

Tarifdetails sind entscheidend, weil Leistungen tarifabhängig geregelt sind.

Warum Tierarztkosten bei Katzen schnell teuer werden

Katzen wirken oft robust – bis plötzlich Diagnostik, Medikamente oder eine Operation nötig werden. Dann entscheidet nicht nur die medizinische Situation, sondern auch die finanzielle Belastbarkeit.

Tierarztkosten entstehen selten nur durch „die eine Behandlung“. Häufig kommen mehrere Bausteine zusammen: Untersuchung, Blutbild, Bildgebung, Narkose, stationäre Betreuung, Medikamente und Nachkontrollen. Gerade bei unklaren Symptomen ist Diagnostik ein großer Kostentreiber – und gleichzeitig medizinisch sinnvoll.

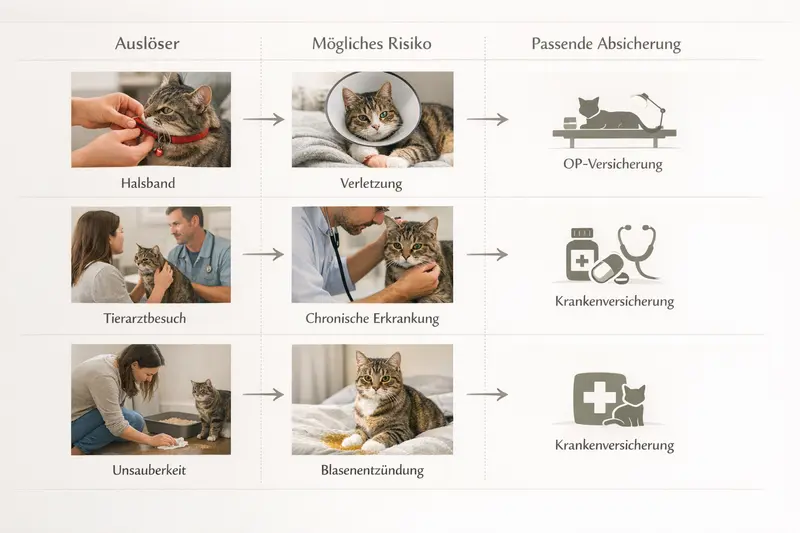

Typische Auslöser sind akute Notfälle (z. B. Verletzungen), chronische Erkrankungen (z. B. wiederkehrende Beschwerden) oder altersbedingte Themen. Auch scheinbar kleine Probleme können Folgekosten nach sich ziehen, wenn Komplikationen auftreten oder eine längere Therapie nötig wird.

Eine Versicherung ist kein Ersatz für Vorsorge – sie ist eine finanzielle Absicherung, damit Entscheidungen nicht vom Kontostand abhängen. Wer Kosten planbar machen möchte, sollte die eigenen Risiken (Wohnsituation, Freigang, Alter, Vorerkrankungen) realistisch einordnen.

Kostenbereiche, die häufig unterschätzt werden

- Diagnostik: Labor, Ultraschall, Röntgen, ggf. weiterführende Untersuchungen

- Therapie: Medikamente, Infusionen, Verbände, Spezialfutter als Teil der Behandlung (tarifabhängig)

- Operationen: Narkose, OP, Material, stationäre Überwachung

- Nachsorge: Kontrollen, Schmerzmanagement, Folgebehandlungen

- Notfall-/Sonderzeiten: je nach Abrechnung können Zuschläge entstehen

Risiko realistisch einschätzen

Freigänger, Wohnungskatze, jung oder älter: Der passende Schutz hängt davon ab, welche Kosten im Ernstfall abgesichert sein sollen.

Welche Versicherungsarten gibt es – und wann passt welche?

Bei Katzen stehen meist zwei Wege zur Wahl: reiner OP-Schutz oder umfassender Krankenschutz. Die Entscheidung hängt davon ab, ob nur große Einmalrisiken oder auch laufende Behandlungen abgesichert werden sollen.

OP-Versicherung: Deckt in der Regel Kosten rund um Operationen ab – inklusive Narkose und unmittelbarer Nachbehandlung, je nach Tarif auch Diagnostik, die zur OP führt. Sie ist oft günstiger und zielt auf die finanziell größten Einzelereignisse.

Katzenkrankenversicherung (Vollschutz): Umfasst zusätzlich ambulante und stationäre Behandlungen, Diagnostik, Medikamente und häufig auch Vorsorgebausteine. Sie ist sinnvoll, wenn nicht nur die OP, sondern auch wiederkehrende Tierarztbesuche finanziell abgefedert werden sollen.

Ergänzende Bausteine können Vorsorgeleistungen, Zahnleistungen oder alternative Behandlungsmethoden betreffen. Ob das wirklich Mehrwert bringt, hängt vom Tarifdetail ab – und davon, ob es klare Limits oder Ausschlüsse gibt.

Schnelle Orientierung: Welche Lösung passt eher?

- OP-Schutz: Fokus auf große Einmalrisiken, geringerer Beitrag, weniger Leistungsumfang

- Krankenvollschutz: Breite Absicherung inkl. Diagnostik/Medikamente, höherer Beitrag, mehr Planbarkeit im Alltag

- Vorsorge-Optionen: sinnvoll, wenn sie klar beziffert sind und ohne enge Bedingungen erstattet werden

OP-Schutz vs. Krankenvollschutz – typische Unterschiede im Tarif

| Merkmal | OP-Versicherung | Krankenversicherung (Vollschutz) |

|---|---|---|

| Abgedeckte Kosten | Operationen und OP-nahe Leistungen (tarifabhängig) | OP + ambulante/stationäre Behandlungen, Diagnostik, Medikamente (tarifabhängig) |

| Beitrag | meist niedriger | meist höher |

| Alltagstauglichkeit | gut für seltene, teure Ereignisse | gut bei wiederkehrenden Tierarztkosten |

| Wichtiges Detail | Was zählt als „OP“? Welche Diagnostik ist eingeschlossen? | Welche Limits gelten pro Jahr/Behandlung? Welche Ausschlüsse gibt es? |

OP oder Vollschutz – die richtige Weiche stellen

Im Vergleich zeigt sich schnell, welche Tarife zu Budget und Risikoprofil passen – und wo Leistungen nur auf dem Papier gut aussehen.

Tarife vergleichenLeistungen, die in Tarifen den Unterschied machen

Viele Tarife wirken ähnlich, bis man die Leistungsregeln nebeneinanderlegt. Entscheidend sind Erstattungslogik, Limits und die Frage, was als erstattungsfähig gilt.

Erstattung ist mehr als ein Prozentsatz. Wichtig ist, ob es Jahreshöchstgrenzen gibt, ob einzelne Leistungsbereiche begrenzt sind und wie Diagnostik, Medikamente oder stationäre Aufenthalte behandelt werden.

Bei Vorsorgeleistungen zählt die konkrete Ausgestaltung: Gibt es ein jährliches Budget? Welche Maßnahmen sind eingeschlossen? Und ist die Erstattung an Bedingungen geknüpft (z. B. nur in Kombination mit bestimmten Behandlungen)?

Auch bei Zahn- und Maulgesundheit unterscheiden sich Tarife stark. Manche decken nur unfallbedingte Maßnahmen, andere auch Erkrankungen – oft mit Limits oder Wartezeiten. Hier lohnt ein genauer Blick, weil sich Kosten über die Jahre summieren können.

Praktisch relevant: freie Tierarztwahl, Abrechnung (Erstattung nach Rechnung), sowie die Frage, ob Notfälle und stationäre Behandlungen ohne zusätzliche Hürden abgesichert sind.

Tarif-Checkliste: Diese Punkte sollten klar beantwortet sein

- Wie hoch ist die Erstattung (Prozentsatz) und gibt es jährliche Höchstgrenzen?

- Sind Diagnostik (Labor/Bildgebung) und Medikamente in der Erstattung enthalten?

- Wie werden stationäre Aufenthalte und Nachsorge geregelt?

- Welche Wartezeiten gelten – und gibt es Sonderregeln bei Unfällen?

- Wie wird mit Vorerkrankungen und wiederkehrenden Beschwerden umgegangen?

- Gibt es Leistungsstaffeln in den ersten Vertragsjahren?

- Welche Ausschlüsse sind typisch (z. B. bestimmte Erkrankungen, bestimmte Behandlungen)?

Kosten & Beitrag: Welche Stellschrauben den Preis bestimmen

Der Beitrag ist das Ergebnis aus Leistungsumfang und Risikoprofil. Wer nur auf den Preis schaut, übersieht oft die Bedingungen, die im Ernstfall entscheidend sind.

Typische Preistreiber sind: Alter der Katze, gewünschter Leistungsumfang (OP vs. Vollschutz), Höhe der Erstattung, Selbstbeteiligung und mögliche Jahreslimits. Auch die Frage, ob Vorsorge und bestimmte Leistungsbereiche eingeschlossen sind, wirkt sich aus.

Selbstbeteiligung kann Beiträge senken, erhöht aber die Eigenkosten im Leistungsfall. Wichtig ist, ob sie pro Jahr, pro Rechnung oder prozentual greift – und ob es Obergrenzen gibt.

Ein günstiger Tarif kann sinnvoll sein, wenn er das zentrale Risiko abdeckt (z. B. OP-Kosten) und die Regeln transparent sind. Umgekehrt kann ein umfassender Tarif mit klaren Budgets und hoher Erstattung langfristig planbarer sein, wenn regelmäßig Tierarztkosten anfallen.

So bleibt die Kosten-Nutzen-Rechnung realistisch

- Budget festlegen: Welche monatliche Spanne ist dauerhaft tragbar?

- Worst-Case denken: Welche Summe wäre bei OP/Stationärbehandlung schwer zu stemmen?

- Selbstbeteiligung bewusst wählen: Beitrag sparen vs. Eigenanteil im Ernstfall

- Limits prüfen: Jahreshöchstgrenze und Teil-Limits können entscheidend sein

- Leistung vor Preis: Erst Leistungslogik klären, dann Beitrag vergleichen

Beitragshebel und ihre Wirkung (vereinfacht)

| Stellschraube | Wirkt meist auf den Beitrag | Worauf im Tarif zu achten ist |

|---|---|---|

| Erstattungshöhe | höher = teurer | Gilt sie für alle Bereiche oder gibt es Ausnahmen/Teil-Limits? |

| Selbstbeteiligung | höher = günstiger | Pro Rechnung oder pro Jahr? Fest oder prozentual? |

| Leistungsumfang | mehr Leistung = teurer | Sind Diagnostik, Medikamente, Stationär, Nachsorge enthalten? |

| Jahreslimit | niedrigeres Limit = günstiger | Reicht das Limit auch bei komplexen Fällen? |

Beitrag vergleichen – ohne Leistungsfallen

Ein Vergleich lohnt sich besonders, wenn Erstattung, Limits und Selbstbeteiligung sauber gegenübergestellt werden.

Kosten & Leistungen vergleichenSo entsteht Entscheidungssicherheit: Schritt-für-Schritt zur passenden Absicherung

Eine gute Entscheidung ist selten „maximal“ oder „minimal“, sondern passend. Mit wenigen Schritten lässt sich ein Tarif finden, der Risiko und Budget sinnvoll verbindet.

Schritt 1: Risiko-Profil klären. Freigang, Mehrkatzenhaushalt, Alter und bekannte gesundheitliche Themen beeinflussen, welche Kosten wahrscheinlicher sind.

Schritt 2: Ziel definieren. Soll vor allem das OP-Risiko abgesichert werden – oder sollen auch Diagnostik, Medikamente und wiederkehrende Behandlungen planbar werden?

Schritt 3: Tarifregeln prüfen. Erstattung, Limits, Selbstbeteiligung, Wartezeiten und Ausschlüsse sind wichtiger als einzelne Schlagworte.

Schritt 4: Vorsorge sinnvoll einordnen. Vorsorge ist wertvoll, aber nur dann ein echter Vorteil, wenn Umfang und Budget transparent sind.

Schritt 5: Alltagstauglichkeit bewerten. Freie Tierarztwahl, nachvollziehbare Abrechnung und klare Leistungswege reduzieren Stress im Ernstfall.

Unterlagen & Angaben, die den Vergleich erleichtern

- Alter der Katze und Haltungsform (Wohnung/Freigang)

- Bekannte Vorerkrankungen oder laufende Behandlungen

- Wunsch nach OP-only oder Vollschutz

- Bevorzugte Selbstbeteiligung und Budgetrahmen

- Wichtige Extras (z. B. Vorsorgebudget, Zahnleistungen) – nur wenn wirklich relevant

In 3 Minuten zur passenden Tarifauswahl

Wer die wichtigsten Kriterien festlegt, kann Tarife gezielt filtern – statt sich durch Details zu kämpfen.

Typische Stolperfallen im Kleingedruckten – und wie man sie vermeidet

Viele Enttäuschungen entstehen nicht durch „zu wenig Versicherung“, sondern durch Missverständnisse bei Bedingungen. Ein kurzer Check schützt vor Überraschungen.

Wartezeiten: Leistungen können in den ersten Wochen/Monaten eingeschränkt sein. Bei Unfällen gelten teils andere Regeln – das sollte vor Abschluss klar sein.

Vorerkrankungen: Bereits bekannte oder behandelte Themen sind häufig ausgeschlossen oder nur eingeschränkt versicherbar. Wichtig ist, wie „bekannt“ definiert ist (Diagnose, Symptome, Behandlung).

Leistungsstaffeln und Limits: Manche Tarife begrenzen die Erstattung in den ersten Vertragsjahren oder setzen Teil-Limits (z. B. für bestimmte Behandlungen). Das kann im Ernstfall spürbar sein.

Definitionen: Was genau als OP gilt, ob Diagnostik vor einer OP eingeschlossen ist und wie Nachsorge bewertet wird, unterscheidet sich. Hier entscheidet die Tariflogik – nicht der Produktname.

Schnellprüfung vor dem Abschluss

- Sind Wartezeiten und Unfallregelungen verständlich geregelt?

- Gibt es Jahreshöchstgrenzen oder Teil-Limits, die das Risiko entwerten?

- Wie wird Selbstbeteiligung berechnet (pro Rechnung/Jahr, fest/prozentual)?

- Sind Diagnostik, Medikamente und Nachsorge eindeutig eingeschlossen?

- Wie sind Vorerkrankungen und wiederkehrende Beschwerden definiert?

Tarife mit klaren Bedingungen bevorzugen

Transparente Regeln sind oft wichtiger als einzelne Extras. Im Vergleich lassen sich Bedingungen schnell gegenüberstellen.

Bedingungen vergleichenHäufige Fragen

Ab wann lohnt sich eine Katzenversicherung?

Sinnvoll ist sie, wenn unerwartete Tierarztkosten das Budget spürbar belasten würden. OP-Schutz lohnt sich vor allem zur Absicherung teurer Einmalereignisse; Vollschutz zusätzlich, wenn auch Diagnostik, Medikamente und wiederkehrende Behandlungen planbar werden sollen.

Was ist der Unterschied zwischen OP-Versicherung und Krankenversicherung für Katzen?

Eine OP-Versicherung konzentriert sich auf Kosten rund um Operationen (je nach Tarif inkl. OP-Vorbereitung und Nachsorge). Eine Krankenversicherung deckt darüber hinaus ambulante und stationäre Behandlungen, Diagnostik und Medikamente ab – abhängig von Limits und Bedingungen.

Welche Rolle spielt die Selbstbeteiligung?

Sie senkt meist den Beitrag, erhöht aber den Eigenanteil im Leistungsfall. Wichtig ist die Ausgestaltung: fest oder prozentual, pro Rechnung oder pro Jahr. Das beeinflusst, wie stark sich die Selbstbeteiligung bei mehreren Behandlungen auswirkt.

Sind Vorsorgeleistungen automatisch enthalten?

Nicht automatisch. Manche Tarife enthalten ein jährliches Vorsorgebudget, andere nur ausgewählte Maßnahmen oder gar keine Vorsorge. Entscheidend ist, ob Umfang, Budget und Bedingungen klar geregelt sind.

Wie werden Vorerkrankungen behandelt?

Vorerkrankungen sind häufig ausgeschlossen oder nur eingeschränkt versicherbar. Relevant ist, wie der Tarif „vorbestehend“ definiert (z. B. Diagnose, Symptome, Behandlung) und ob es Wartezeiten oder besondere Einschränkungen gibt.

Jetzt Katzenversicherung vergleichen – mit Fokus auf Leistung, nicht nur Preis

Wer OP-Risiken und laufende Tierarztkosten realistisch einschätzt, findet Tarife, die im Ernstfall tragen. Ein strukturierter Vergleich schafft Klarheit zu Erstattung, Limits und Selbstbeteiligung.