Orientierung für Katzenhalter

Katzenversicherung, die zum Alltag passt – nicht nur zum Ernstfall

Von Vorsorge bis OP: Wer Leistungen, Wartezeiten und Erstattungslogik versteht, trifft die sicherere Entscheidung – und behält die Kosten im Griff.

Warum Tierarztkosten bei Katzen schnell relevant werden

Katzen wirken oft robust – bis eine akute Erkrankung, ein Unfall oder ein Zahnproblem plötzlich Diagnostik und Behandlung nötig macht. Dann entstehen Kosten nicht nur durch den Eingriff, sondern durch den gesamten Weg dorthin.

Typische Kostentreiber sind Untersuchungen, Bildgebung (z. B. Röntgen/Ultraschall), Laborwerte, Medikamente, stationäre Betreuung und Nachsorge. Gerade bei unklaren Symptomen summieren sich mehrere Termine und Diagnoseschritte.

Hinzu kommt: Viele Behandlungen sind nicht „einmalig“. Chronische Themen (z. B. Haut, Magen-Darm, Nieren) können regelmäßige Kontrollen und Dauermedikation bedeuten. Wer hier nur an den OP-Fall denkt, unterschätzt häufig die laufenden Ausgaben.

Eine Versicherung ersetzt nicht die Verantwortung für Vorsorge und Beobachtung – sie kann aber helfen, Entscheidungen weniger vom Kontostand abhängig zu machen, wenn es medizinisch ernst wird.

Häufige Situationen, in denen Kosten entstehen

- Akute Notfälle: Sturz, Vergiftung, Fremdkörper, plötzliche Atem- oder Kreislaufprobleme

- Zahn- und Maulgesundheit: Entzündungen, Zahnsteinfolgen, Extraktionen

- Magen-Darm & Stoffwechsel: wiederkehrendes Erbrechen, Durchfall, Unverträglichkeiten

- Harnwege: Blasenentzündung, Kristalle/Steine, Blockaden (besonders kritisch bei Katern)

- Altersbedingte Themen: Nieren, Schilddrüse, Gelenke – oft mit regelmäßiger Diagnostik

Kostenrisiko einschätzen

Wer eher planbare Monatsbeiträge bevorzugt als unvorhersehbare Einmalzahlungen, sollte den Leistungsumfang frühzeitig prüfen – besonders bei jungen Katzen.

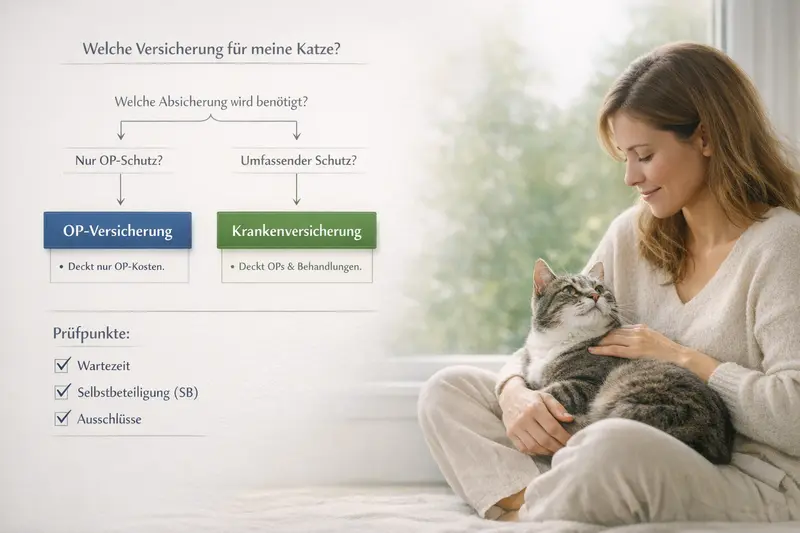

OP-Versicherung vs. Krankenversicherung: Was wird wie abgesichert?

Die wichtigste Weiche ist die Frage: Soll nur das OP-Risiko abgesichert werden – oder auch Diagnostik und Behandlungen im Alltag?

Eine OP-Versicherung konzentriert sich auf Operationen (inklusive Narkose und häufig auch Vor- und Nachbehandlung im definierten Rahmen). Sie ist oft günstiger, deckt aber viele nicht-operative Behandlungen nicht ab.

Eine Krankenversicherung (Vollschutz) umfasst in der Regel zusätzlich ambulante und stationäre Behandlungen, Diagnostik, Medikamente und je nach Tarif auch Vorsorge. Dafür ist der Beitrag meist höher – kann sich aber lohnen, wenn laufende Behandlungen oder wiederkehrende Beschwerden realistisch sind.

Entscheidend ist nicht nur „OP ja/nein“, sondern die Erstattungslogik: Welche Leistungen sind eingeschlossen, welche begrenzt, und wie hoch ist der Eigenanteil im Ernstfall?

Schnelle Orientierung: Welche Absicherung passt eher?

- OP-Versicherung: Fokus auf große Einmalrisiken, wenn laufende Behandlungskosten eher selbst getragen werden sollen

- Krankenversicherung: sinnvoll bei Wunsch nach breiter Kostenabdeckung inkl. Diagnostik/Medikamente

- Budget-Strategie: niedriger Beitrag mit höherem Eigenanteil vs. höherer Beitrag mit planbarerem Schutz

- Lebensphase: junge Katze (früher Einstieg) vs. ältere Katze (Gesundheitsprüfung/Ausschlüsse wichtiger)

| Leistungsbereich | OP-Versicherung (typisch) | Krankenversicherung (typisch) |

|---|---|---|

| Operation inkl. Narkose | meist enthalten | meist enthalten |

| Diagnostik vor OP (z. B. Bildgebung/Labor) | häufig begrenzt oder tarifabhängig | häufig umfassender, tarifabhängig |

| Ambulante Behandlungen ohne OP | meist nicht enthalten | meist enthalten |

| Medikamente | oft im OP-Kontext, sonst begrenzt | häufig enthalten |

| Vorsorge (Impfung/Check) | selten oder begrenzt | tarifabhängig, oft mit Limits |

| Beitrag | tendenziell niedriger | tendenziell höher |

Entscheidung vereinfachen

Wenn die Wahl zwischen OP- und Krankenversicherung schwerfällt, hilft ein Vergleich nach Alltagsszenarien: Was wäre bei Diagnostik, Medikamenten und Nachsorge tatsächlich erstattungsfähig?

Leistungen, die im Tarif wirklich den Unterschied machen

Viele Tarife klingen ähnlich – die Unterschiede stecken in Details. Wer diese Punkte prüft, vermeidet böse Überraschungen bei Erstattung und Eigenanteil.

Wartezeiten bestimmen, ab wann Leistungen erstattet werden. Für bestimmte Diagnosen oder Eingriffe können abweichende Fristen gelten. Das ist besonders relevant, wenn bereits Symptome bestehen oder zeitnah eine Behandlung absehbar ist.

Selbstbeteiligung kann als fester Betrag, prozentual oder kombiniert ausgestaltet sein. Sie senkt oft den Beitrag, erhöht aber den Eigenanteil im Leistungsfall – vor allem bei wiederkehrenden Behandlungen.

Ausschlüsse und Einschränkungen betreffen häufig Vorerkrankungen, bereits angeratene Behandlungen oder rassetypische Risiken. Wichtig ist, ob der Tarif dauerhaft ausschließt oder nach definierten Zeiträumen neu bewertet.

Erstattung nach Gebührenordnung (und mögliche Begrenzungen) beeinflusst, wie viel von einer Rechnung tatsächlich übernommen wird – insbesondere bei Notdienst, komplexer Diagnostik oder aufwändigen OPs.

Tarif-Check: Diese Punkte sollten klar beantwortet sein

- Wie hoch ist die Erstattung (Prozentsatz) und gibt es jährliche Höchstgrenzen?

- Gilt die Erstattung auch für Diagnostik, Medikamente und Nachsorge – und in welchem Umfang?

- Wie sind Wartezeiten geregelt (allgemein und für spezielle Leistungen)?

- Welche Selbstbeteiligung greift – und pro Rechnung oder pro Jahr?

- Wie wird mit Vorerkrankungen, angeratenen Behandlungen und chronischen Leiden umgegangen?

- Sind Notdienst/Station/Physiotherapie/Alternative Verfahren eingeschlossen oder begrenzt?

Leistungsdetails statt Bauchgefühl

Ein Tarif ist dann gut, wenn er zu den realistischen Risiken passt: OP, Diagnostik, Medikamente, Nachsorge – und die Regeln zur Erstattung transparent sind.

Kosten & Eigenanteile: So lässt sich der Beitrag realistisch einordnen

Der Beitrag ist nur eine Seite. Entscheidend ist, welche Kosten im Leistungsfall übrig bleiben – und wie planbar das über die Jahre ist.

Bei der Kostenbetrachtung helfen drei Ebenen: monatlicher Beitrag, erwartbare Eigenanteile (durch Selbstbeteiligung/Begrenzungen) und das Restrisiko (z. B. Ausschlüsse oder jährliche Limits).

Vorsorgeleistungen können sinnvoll sein, wenn sie zum eigenen Verhalten passen. Wer Impfungen, Checks und Prophylaxe ohnehin regelmäßig nutzt, profitiert eher von Tarifen mit klar definierten Vorsorgebudgets als von vagen „inklusive“-Formulierungen.

Mit zunehmendem Alter steigen Gesundheitsrisiken. Gleichzeitig können Beiträge steigen oder Bedingungen für Neuabschlüsse strenger werden. Ein früher, passender Einstieg kann daher mehr Planungssicherheit bieten – vorausgesetzt, der Tarif ist langfristig tragfähig.

So entsteht Planungssicherheit

- Beitrag + Selbstbeteiligung gemeinsam bewerten (nicht getrennt)

- Jahreslimit prüfen: reicht es auch bei komplexen Fällen mit Diagnostik und Nachsorge?

- Erstattungssatz realistisch wählen: höherer Satz reduziert Eigenanteile, kostet aber Beitrag

- Vorsorgebudgets nur einplanen, wenn sie tatsächlich genutzt werden

- Notdienst- und Stationsleistungen berücksichtigen, wenn Risiko/Alltag es nahelegen

| Baustein | Wirkung | Typische Stolperfalle |

|---|---|---|

| Monatsbeitrag | planbare Fixkosten | nur nach Preis entscheiden, ohne Leistungsumfang |

| Selbstbeteiligung | senkt Beitrag, erhöht Eigenanteil | bei häufigen Behandlungen teurer als gedacht |

| Erstattungssatz | bestimmt Anteil der Kostenübernahme | hoher Satz hilft wenig, wenn Limits niedrig sind |

| Jahres-/Leistungsgrenzen | begrenzt maximale Erstattung | bei Diagnostik + OP + Nachsorge schnell erreicht |

| Wartezeiten/Ausschlüsse | steuern, ob überhaupt gezahlt wird | Symptome vor Abschluss führen oft zu Einschränkungen |

So vergleichen Katzenhalter Tarife strukturiert (Checkliste)

Ein guter Vergleich folgt einer klaren Reihenfolge: erst Bedarf, dann Leistung, dann Preis. So entsteht eine Entscheidung, die auch in stressigen Situationen trägt.

Schritt 1: Absicherungsziel festlegen. Geht es primär um das große OP-Risiko oder auch um Diagnostik, Medikamente und wiederkehrende Behandlungen?

Schritt 2: Leistungsumfang gegen Alltagsszenarien prüfen. Ein Tarif sollte nicht nur „OP“ abdecken, sondern auch die typischen Kosten rundherum – sofern das Ziel Vollschutz ist.

Schritt 3: Regeln lesen, nicht nur Schlagworte. Wartezeiten, Selbstbeteiligung, Limits und Ausschlüsse entscheiden über die tatsächliche Erstattung.

Schritt 4: Preis-Leistung bewerten. Der günstigste Beitrag ist selten der günstigste Schutz, wenn Eigenanteile und Begrenzungen hoch sind.

Vergleichs-Checkliste (kurz & praxisnah)

- OP-only oder Vollschutz? (Ziel klar definieren)

- Erstattungssatz + Gebührenordnung: Wie viel bleibt realistisch übrig?

- Jahreslimit: passt es zu komplexen Fällen?

- Selbstbeteiligung: pro Rechnung oder pro Jahr – und in welcher Höhe?

- Wartezeiten: ab wann gilt der Schutz?

- Vorerkrankungen: was ist ausgeschlossen, was ggf. versicherbar?

- Vorsorge: Budget/Umfang klar beziffert oder nur allgemein erwähnt?

- Notdienst/Station/Nachsorge: enthalten, begrenzt oder ausgeschlossen?

Jetzt strukturiert vergleichen

Mit einer klaren Checkliste wird aus „irgendeinem Tarif“ eine Absicherung, die im Alltag und im Ernstfall nachvollziehbar funktioniert.

Wann der Abschluss besonders sinnvoll ist – und worauf bei Vorerkrankungen zu achten ist

Je früher der Schutz passt, desto weniger Konflikte gibt es später mit Wartezeiten, Ausschlüssen oder bereits dokumentierten Beschwerden.

Bei jungen Katzen ist der Gesundheitsstatus häufig unkomplizierter. Das erleichtert die Absicherung und reduziert das Risiko, dass relevante Themen ausgeschlossen werden. Gleichzeitig profitieren viele Halter von planbaren Beiträgen, wenn Vorsorge und erste Behandlungen anstehen.

Bei älteren Katzen oder bei bereits bekannten Diagnosen ist Transparenz entscheidend: Welche Beschwerden sind dokumentiert? Welche Behandlungen wurden angeraten? Tarife unterscheiden sich darin, wie sie mit solchen Informationen umgehen.

Wichtig ist eine realistische Erwartung: Eine Versicherung ist keine rückwirkende Kostenübernahme. Sie ist dafür da, zukünftige Risiken abzusichern – idealerweise so, dass Entscheidungen im Behandlungsfall medizinisch und nicht finanziell getrieben sind.

Wenn bereits etwas bekannt ist: so bleibt die Entscheidung sauber

- Gesundheitsstatus ehrlich und vollständig angeben (sonst drohen Leistungskürzungen)

- Tarifbedingungen zu Vorerkrankungen und chronischen Leiden gezielt prüfen

- Wartezeiten und mögliche Leistungsausschlüsse in die Planung einbeziehen

- Bei Unsicherheit: lieber weniger, aber klaren Schutz wählen als unklare Versprechen

Absicherung passend zur Situation wählen

Ob Kitten oder Senior: Entscheidend ist, dass Leistungsumfang, Grenzen und Eigenanteile zur eigenen Risikobereitschaft und zum Budget passen.

Häufige Fragen

Was ist der wichtigste Unterschied zwischen OP-Versicherung und Krankenversicherung für Katzen?

Die OP-Versicherung deckt in erster Linie Operationen (inkl. Narkose und oft definierter Vor-/Nachbehandlung) ab. Die Krankenversicherung übernimmt zusätzlich viele ambulante und stationäre Behandlungen, Diagnostik und Medikamente – je nach Tarif auch Vorsorge.

Übernimmt eine Katzenversicherung auch Vorsorge wie Impfungen oder Gesundheitschecks?

Das ist tarifabhängig. Manche Tarife enthalten ein festes Vorsorgebudget oder klar definierte Vorsorgeleistungen, andere schließen Vorsorge aus oder begrenzen sie stark. Entscheidend ist, ob Umfang und Limits konkret benannt sind.

Warum sind Wartezeiten bei der Katzenversicherung so wichtig?

Wartezeiten legen fest, ab wann Leistungen erstattet werden. Bei Beschwerden, die vor Ablauf der Wartezeit auftreten oder bereits vor Abschluss bestanden, kann die Erstattung eingeschränkt sein. Das beeinflusst besonders den Abschlusszeitpunkt.

Wie wirkt sich eine Selbstbeteiligung auf die tatsächlichen Kosten aus?

Eine Selbstbeteiligung senkt häufig den Monatsbeitrag, erhöht aber den Eigenanteil im Leistungsfall. Bei wiederkehrenden Behandlungen kann das spürbar sein. Deshalb sollte die Selbstbeteiligung immer zusammen mit Erstattungssatz und Limits bewertet werden.

Kann eine Katze mit Vorerkrankungen noch versichert werden?

Das hängt vom Tarif und von der konkreten Vorgeschichte ab. Häufig werden bekannte oder bereits angeratene Behandlungen ausgeschlossen oder nur eingeschränkt abgesichert. Wichtig ist eine vollständige Angabe des Gesundheitsstatus und ein Tarif, dessen Regeln dazu transparent sind.

Jetzt Tarife vergleichen – mit Blick auf Leistung, nicht nur auf den Preis

Eine passende Katzenversicherung schafft Ruhe, wenn Diagnostik, Medikamente oder eine OP plötzlich nötig werden. Der nächste Schritt ist ein Vergleich, der Erstattung, Limits, Wartezeiten und Eigenanteile sauber gegenüberstellt.