Katzenversicherung verstehen

OP-Schutz oder Krankenversicherung: Welche Absicherung passt zur Katze – und zum Budget?

Wer Tierarztkosten planbarer machen möchte, steht oft vor einer Grundsatzfrage: nur Operationen absichern oder auch Diagnostik, Medikamente und Behandlungen im Alltag. Diese Seite ordnet die Unterschiede ein – mit klaren Entscheidungskriterien für den Tarifvergleich.

8–10 Min.

Katzenversicherung

2026-04-14

In einer harmonischen Wohnsituation zeigt sich die ältere Katze entspannt und zufrieden.

1) Tierarztkosten bei Katzen: warum Planbarkeit zählt

Katzen wirken oft robust – bis plötzlich Diagnostik, Medikamente oder ein Eingriff nötig werden. Dann wird aus einem Tierarztbesuch schnell eine Kostenfrage. Versicherungsschutz soll nicht „alles billig machen“, sondern finanzielle Spitzen abfedern und Entscheidungen im Ernstfall entlasten.

Typische Kostentreiber sind nicht nur Operationen. Häufig entstehen Ausgaben durch wiederholte Untersuchungen, Bildgebung, Laborwerte, Schmerztherapie, Nachsorge und Medikamente. Gerade bei chronischen Themen kann sich das über Monate summieren.

Vorsorge ist ein weiterer Faktor: Regelmäßige Checks, Impfungen oder Parasitenprophylaxe sind planbar – werden aber je nach Tarif entweder gar nicht, teilweise oder über ein Budget mitgetragen. Wer Vorsorge bewusst einplant, kann Folgekosten reduzieren, sollte aber wissen, ob und wie der Tarif das abbildet.

Entscheidend ist die eigene Risikotoleranz: Reicht es, seltene, aber teure OP-Situationen abzusichern? Oder soll auch der „Alltag beim Tierarzt“ finanziell besser kalkulierbar werden?

Wann Tierhalter besonders von Absicherung profitieren

- wenn unerwartete hohe Einmalkosten das Haushaltsbudget stark belasten würden

- wenn Diagnostik und Nachsorge realistisch sind (z. B. bei wiederkehrenden Beschwerden)

- wenn Freigang oder ein aktiver Lebensstil das Verletzungsrisiko erhöht

- wenn im Ernstfall nicht zwischen medizinisch sinnvoll und finanziell machbar abgewogen werden soll

Kostenrisiko realistisch einschätzen

Wer die eigene Schmerzgrenze kennt (Einmalbetrag vs. laufende Kosten), findet schneller den passenden Schutz – und vergleicht Tarife gezielter.

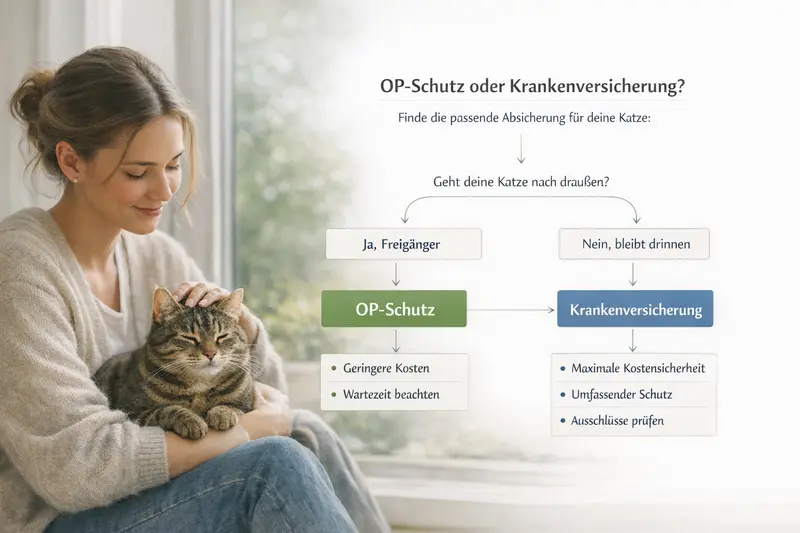

2) OP-Schutz: was abgedeckt ist – und was oft nicht

Ein OP-Schutz konzentriert sich auf den teuersten Ausnahmefall: die Operation. Das kann sinnvoll sein, wenn vor allem hohe Einmalkosten abgesichert werden sollen und laufende Tierarztkosten selbst getragen werden können.

Je nach Tarif umfasst OP-Schutz typischerweise den chirurgischen Eingriff inklusive Narkose sowie bestimmte Vor- und Nachleistungen, die direkt mit der Operation zusammenhängen. Genau hier unterscheiden sich Tarife: Manche erstatten nur den Eingriff, andere auch Diagnostik vorab oder Nachsorge in einem definierten Zeitraum.

Wichtig ist die Abgrenzung: Nicht jede Behandlung, die „wie eine OP wirkt“, ist automatisch versichert. Auch Zahnbehandlungen, minimalinvasive Eingriffe oder bestimmte orthopädische Maßnahmen können je nach Bedingungen anders bewertet werden.

OP-Schutz ist häufig günstiger als eine Vollabsicherung – dafür bleibt das Risiko für Diagnostik, Medikamente und nicht-operative Behandlungen beim Halter.

Typische Leistungsfragen beim OP-Schutz

- Sind Voruntersuchungen (z. B. Labor, Bildgebung) vor der OP mitversichert?

- Wie lange gilt die Nachbehandlungsfrist (z. B. Tage/Wochen nach OP)?

- Gibt es Erstattungslimits pro Jahr oder pro Eingriff?

- Welche Eingriffe sind ausgeschlossen (z. B. bestimmte Zahn- oder Gelenkthemen)?

- Wie wird Notfallversorgung außerhalb regulärer Zeiten behandelt?

OP-Schutz vs. Krankenversicherung: der Kernunterschied

| Kriterium | OP-Schutz | Krankenversicherung |

|---|---|---|

| Fokus | Operationen und OP-nahe Leistungen | Breiter Schutz für Behandlungen + oft OP inklusive |

| Kostenprofil | Absicherung seltener, hoher Einmalkosten | Absicherung laufender und hoher Kosten |

| Alltag beim Tierarzt | meist nicht abgedeckt | häufig abgedeckt (je nach Tarif) |

| Beitrag | oft niedriger | oft höher – dafür mehr Leistung |

| Geeignet, wenn … | Budget für Routine/Behandlungen vorhanden ist | Planbarkeit auch bei Diagnostik/Medikamenten gewünscht ist |

OP-Schutz ist nicht gleich OP-Schutz

Vor allem Vor- und Nachbehandlung, Limits und Ausschlüsse entscheiden, ob der Tarif im Ernstfall wirklich entlastet.

3) Krankenversicherung: was zusätzlich versichert sein kann

Eine Krankenversicherung für Katzen erweitert den Schutz über Operationen hinaus. Sie kann helfen, auch wiederkehrende Tierarztkosten besser zu kalkulieren – besonders bei Diagnostik, Medikamenten und Behandlungen, die nicht operativ sind.

Im Kern geht es um Breite: Untersuchungen, Diagnostik, Therapien und Medikamente können – je nach Tarif – erstattungsfähig sein. Das ist relevant, weil viele Kosten nicht durch den Eingriff selbst entstehen, sondern durch die Abklärung, die Behandlung und die Nachsorge.

Vorsorgeleistungen sind ein häufiger Unterschied zwischen Tarifen. Manche Modelle integrieren ein jährliches Vorsorgebudget, andere schließen Vorsorge aus oder begrenzen sie stark. Wer Vorsorge aktiv nutzt, sollte darauf achten, ob der Tarif dafür einen klaren Rahmen bietet.

Auch bei der Krankenversicherung gilt: Die Bedingungen entscheiden. Erstattungsquoten, Selbstbeteiligung, Jahreshöchstgrenzen und die Definition von „medizinisch notwendig“ beeinflussen, wie gut der Schutz im Alltag funktioniert.

Leistungsbereiche, die häufig den Unterschied machen

- Diagnostik: Labor, Bildgebung, weiterführende Untersuchungen

- Medikamente: Akuttherapie und ggf. längerfristige Medikation

- Therapien: z. B. Schmerzbehandlung, Wundversorgung, Nachsorge

- Zahn: je nach Tarif unterschiedlich geregelt (prüfpflichtig)

- Vorsorge: Budget/Leistungsbausteine, Umfang und Grenzen

Mehr Leistung kann mehr Ruhe bedeuten – wenn die Tariflogik passt

Eine Krankenversicherung lohnt sich besonders, wenn nicht nur OP-Risiken, sondern auch Diagnostik und Behandlungen planbarer werden sollen.

4) Kosten & Tariflogik: Beitrag, Selbstbeteiligung, Limits, Wartezeiten

Der Beitrag ist nur ein Teil der Rechnung. Entscheidend ist, wie ein Tarif im Leistungsfall rechnet: Welche Kosten werden erstattet, in welcher Höhe – und unter welchen Bedingungen?

Selbstbeteiligung kann den Beitrag senken, erhöht aber den Eigenanteil im Leistungsfall. Sinnvoll ist sie, wenn kleinere Rechnungen bewusst selbst getragen werden können und der Schutz vor allem für größere Kosten gedacht ist.

Limits und Budgets steuern, wie viel pro Jahr oder pro Leistungsbereich maximal erstattet wird. Ein Tarif kann günstig wirken, aber durch niedrige Jahresgrenzen oder enge Budgets im Alltag weniger entlasten.

Wartezeiten und Ausschlüsse sind besonders wichtig bei Erkrankungen, die bereits bestehen oder sich ankündigen. Viele Tarife leisten nicht für vor Vertragsbeginn bekannte oder behandelte Themen. Auch bestimmte Diagnosen oder Behandlungen können eingeschränkt sein.

Alter, Gesundheitszustand und Haltung (z. B. Freigang) wirken sich häufig auf Beitrag und Annahme aus. Wer früh absichert, hat meist mehr Optionen – wer später absichert, sollte Bedingungen und Ausschlüsse besonders sorgfältig prüfen.

Checkliste: Diese Tarifpunkte sollten vor dem Abschluss klar sein

- Erstattung: Prozentsatz und Abrechnungslogik (z. B. nach Gebührenordnung/üblichen Sätzen)

- Selbstbeteiligung: fix oder prozentual, pro Rechnung oder pro Jahr

- Jahreshöchstleistung: Höhe und mögliche Staffelungen

- Wartezeiten: für Krankheit, OP, besondere Leistungen

- Ausschlüsse: Vorerkrankungen, bestimmte Behandlungen, Zahn, Gelenke

- Kündigungs- und Anpassungslogik: wie stabil ist der Schutz über die Jahre?

Beitrag vs. Leistung: typische Trade-offs im Tarifvergleich

| Tarifmerkmal | Wirkt sich aus auf | Worauf achten |

|---|---|---|

| Niedriger Beitrag | mehr Eigenanteil oder engere Leistung | Limits, Ausschlüsse, Selbstbeteiligung prüfen |

| Hohe Erstattung | bessere Entlastung im Leistungsfall | ob Diagnostik/Medikamente wirklich eingeschlossen sind |

| Vorsorgebudget | Planbarkeit bei Routinekosten | Höhe, wofür nutzbar, ob jährlich verfällt |

| Kurze Wartezeiten | schnellere Nutzbarkeit | Ausnahmen und Sonderwartezeiten beachten |

| Hohe Jahresgrenze | Schutz bei teuren Verläufen | ob pro Jahr, pro Fall oder pro Bereich begrenzt wird |

Tarife werden im Kleingedruckten entschieden

Ein Vergleich lohnt sich besonders, wenn Selbstbeteiligung, Limits und Wartezeiten zur eigenen Kostenstrategie passen sollen.

5) Entscheidungshilfe: Welche Absicherung passt zu welcher Katze?

Die passende Lösung hängt weniger von „richtig oder falsch“ ab, sondern von Risiko, Budget und dem Wunsch nach Planbarkeit. Ein strukturierter Blick auf Alltag und Lebensphase der Katze führt meist schnell zur passenden Richtung.

Freigang erhöht typischerweise das Risiko für Verletzungen und Notfälle. Hier kann ein OP-Schutz bereits eine starke Basis sein – sofern Vor- und Nachleistungen ausreichend geregelt sind. Wer zusätzlich häufige Tierarztbesuche oder Diagnostik absichern möchte, ist mit einer Krankenversicherung oft näher an der gewünschten Planbarkeit.

Bei Wohnungskatzen stehen nicht automatisch geringere Kosten an. Auch hier können Erkrankungen, Zahnprobleme oder chronische Themen auftreten. Wenn das Ziel ist, laufende Kosten besser abzufedern, spricht vieles für eine Krankenversicherung mit klaren Leistungsbausteinen.

Bei älteren Katzen rückt die Frage nach Annahmebedingungen, Ausschlüssen und realistischem Leistungsumfang in den Vordergrund. Entscheidend ist, ob der Tarif den aktuellen Gesundheitsstatus abbildet – und ob der Schutz im Verhältnis zum Beitrag wirtschaftlich bleibt.

Pragmatische Faustregeln für die Vorauswahl

- OP-Schutz passt oft, wenn: Fokus auf seltene, teure Ereignisse + Routinekosten sind einkalkuliert.

- Krankenversicherung passt oft, wenn: Diagnostik, Medikamente und Behandlungen planbarer werden sollen.

- Bei knappem Budget: lieber klarer OP-Schutz mit soliden Bedingungen als „viel“ Leistung mit engen Limits.

- Bei hoher Sicherheitsorientierung: breite Krankenversicherung mit hoher Jahresgrenze und transparenter Selbstbeteiligung.

In 2 Minuten zur passenden Richtung

Mit wenigen Angaben lässt sich eingrenzen, ob OP-Schutz genügt oder eine Krankenversicherung die bessere Planbarkeit bietet.

6) Tarifvergleich: worauf vor dem Abschluss zu achten ist

Ein guter Tarif fühlt sich nicht nur im Prospekt gut an, sondern im Leistungsfall. Wer strukturiert vergleicht, reduziert Überraschungen – und erhöht die Chance, dass der Schutz langfristig passt.

Zuerst sollte klar sein, welches Kostenrisiko abgesichert werden soll: nur OP-Spitzen oder auch laufende Behandlungen. Danach lohnt der Blick auf die Leistungsdefinitionen: Was gilt als erstattungsfähig, welche Fristen gelten, und wie wird abgerechnet?

Bei der Auswahl helfen konkrete Szenarien: Notfall-OP, wiederkehrende Magen-Darm-Themen, Zahnbehandlung, langfristige Medikation. Ein Tarif ist dann passend, wenn er diese Szenarien nachvollziehbar abdeckt – ohne enge Hintertüren durch Limits oder Ausschlüsse.

Wichtig ist außerdem, dass die Kostenstruktur zur eigenen Zahlungsbereitschaft passt: Ein etwas höherer Beitrag kann sinnvoll sein, wenn dadurch Selbstbeteiligung und Limits deutlich besser sind. Umgekehrt kann ein günstiger Tarif reichen, wenn der Fokus klar auf OP-Risiken liegt.

Vergleichs-Check: 7 Punkte, die vor dem Abschluss beantwortet sein sollten

- Welche Leistungen sind im Alltag wirklich enthalten (Diagnostik, Medikamente, Therapien)?

- Wie hoch ist die Erstattung – und wie wird sie berechnet?

- Welche Selbstbeteiligung gilt – und wann greift sie?

- Welche Jahresgrenzen oder Budgets begrenzen die Leistung?

- Welche Wartezeiten gelten – auch für besondere Leistungen?

- Welche Ausschlüsse sind relevant (z. B. Vorerkrankungen, Zahn, Gelenke)?

- Wie gut passt der Tarif zur Lebensphase der Katze (jung, erwachsen, älter)?

Jetzt Tarife vergleichen – mit Blick auf Leistung statt nur Beitrag

Ein strukturierter Vergleich zeigt schnell, welche Tarife OP-Risiken solide abdecken und welche auch im Behandlungsalltag echte Planbarkeit bieten.

Häufige Fragen

Was ist der wichtigste Unterschied zwischen OP-Schutz und Krankenversicherung für Katzen?

OP-Schutz konzentriert sich auf Kosten rund um Operationen. Eine Krankenversicherung kann zusätzlich Untersuchungen, Diagnostik, Medikamente und viele Behandlungen abdecken. Welche Variante passt, hängt davon ab, ob nur OP-Spitzen oder auch laufende Tierarztkosten planbarer werden sollen.

Übernimmt ein OP-Schutz auch Voruntersuchungen und Nachsorge?

Das ist tarifabhängig. Manche Tarife erstatten nur den Eingriff, andere schließen OP-nahe Vor- und Nachbehandlungen innerhalb definierter Fristen ein. Vor Abschluss sollten genau diese Zeiträume und Leistungsdefinitionen geprüft werden.

Lohnt sich eine Krankenversicherung auch für Wohnungskatzen?

Ja, wenn das Ziel ist, Diagnostik, Medikamente und Behandlungen im Alltag besser kalkulieren zu können. Wohnungshaltung reduziert bestimmte Unfallrisiken, schließt Erkrankungen oder zahnmedizinische Themen aber nicht aus.

Welche Rolle spielen Wartezeiten und Vorerkrankungen?

Wartezeiten bestimmen, ab wann Leistungen nach Vertragsbeginn erstattet werden. Vorerkrankungen oder bereits bekannte Beschwerden können ausgeschlossen sein oder die Annahme beeinflussen. Je später abgesichert wird, desto wichtiger ist ein genauer Blick in die Bedingungen.

Wie lässt sich ein Tarif sinnvoll vergleichen, ohne sich zu verzetteln?

Am besten mit wenigen, realistischen Szenarien (z. B. Notfall-OP, wiederkehrende Beschwerden, Zahnbehandlung) und einem klaren Blick auf Erstattung, Selbstbeteiligung, Jahresgrenzen, Wartezeiten und Ausschlüsse. So wird sichtbar, ob der Tarif im Ernstfall wirklich entlastet.

Absicherung wählen, die zur Katze und zum Kostenprofil passt

OP-Schutz oder Krankenversicherung: Entscheidend ist, welche Risiken abgesichert werden sollen – und wie transparent ein Tarif bei Selbstbeteiligung, Limits und Wartezeiten ist. Ein Vergleich schafft Klarheit und reduziert Überraschungen im Leistungsfall.