Katzenversicherung verstehen

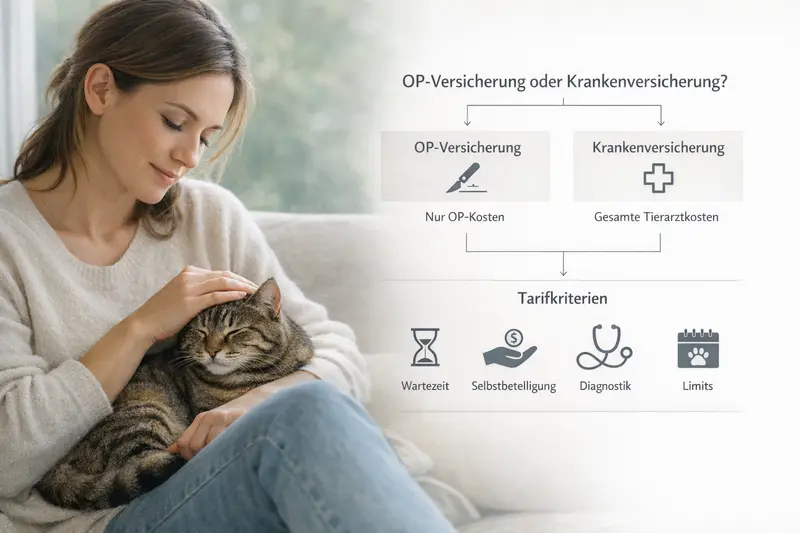

OP-Versicherung oder Krankenversicherung: Welche Absicherung passt zur eigenen Katze?

Wer Tierarztkosten planbar halten will, braucht Klarheit: Was wird wirklich erstattet, wo liegen Limits – und welche Tariflogik passt zu Risiko, Vorsorge und Budget?

Schnell-Orientierung: So fällt die Entscheidung leichter

- OP-Versicherung: Fokus auf Operationen inkl. Narkose, Klinikaufenthalt und OP-Diagnostik (je nach Tarif).

- Krankenversicherung: breiter Schutz – oft inkl. Behandlungen, Diagnostik, Medikamente und Vorsorgebausteinen.

- Wichtig sind nicht nur Beiträge, sondern auch Wartezeiten, Selbstbeteiligung, Erstattungssätze und Jahreslimits.

- Je jünger und gesünder die Katze beim Start, desto besser sind meist die Tarifoptionen.

Leistungen und Kosten strukturiert vergleichen – passend zu Alter, Gesundheitsstatus und gewünschtem Schutzumfang.

Warum Tierarztkosten bei Katzen schnell teuer werden

Katzen wirken oft robust – gleichzeitig sind Diagnostik, Eingriffe und stationäre Behandlungen kostenintensiv. Wer vorbereitet ist, muss im Ernstfall weniger zwischen Tierwohl und Budget abwägen.

Kosten entstehen nicht nur durch die eigentliche Behandlung, sondern häufig durch den Weg dorthin: Untersuchung, Labor, Bildgebung, Medikamente, Nachsorge und ggf. Klinikaufenthalt. Gerade bei unklaren Symptomen kann Diagnostik mehrere Schritte umfassen.

Typische Kostentreiber sind akute Notfälle, komplexe Operationen, Zahnbehandlungen unter Narkose, innere Erkrankungen mit wiederkehrenden Kontrollen sowie Verletzungen nach Stürzen oder Unfällen. Auch chronische Verläufe können über Monate hinweg regelmäßige Ausgaben verursachen.

Eine Versicherung ersetzt nicht die Tierarztentscheidung – sie kann aber helfen, finanzielle Grenzen zu entschärfen und Behandlungsoptionen offen zu halten.

Wo Kosten oft unterschätzt werden

- Diagnostik vor einer OP (z. B. Blutbild, Bildgebung) und Nachkontrollen

- Narkose, Monitoring und stationäre Unterbringung

- Medikamente und Verbandsmaterial über mehrere Tage

- Folgebehandlungen und Reha-ähnliche Maßnahmen (je nach Fall und Tarif)

Kostenrisiko realistisch einschätzen

Wer eher selten zum Tierarzt muss, ist nicht automatisch „sicher“. Entscheidend ist, ob ein einzelner großer Eingriff das Budget belasten würde.

OP-Versicherung vs. Krankenversicherung: der Leistungsunterschied

Beide Modelle verfolgen unterschiedliche Ziele: Entweder Absicherung gegen große OP-Kosten – oder ein breiterer Schutz für Behandlungen und Vorsorge. Die passende Wahl hängt davon ab, welche Ausgaben planbar bleiben sollen.

Eine OP-Versicherung ist in der Regel auf chirurgische Eingriffe ausgerichtet. Je nach Tarif können auch OP-bezogene Diagnostik, Narkose, stationäre Unterbringung und Nachbehandlung eingeschlossen sein. Der Kernnutzen: hohe Einmalkosten abfedern.

Eine Krankenversicherung für Katzen deckt meist zusätzlich ambulante und stationäre Behandlungen ab – häufig inklusive Diagnostik, Medikamenten und weiterer Leistungen rund um Erkrankungen. Manche Tarife bieten Vorsorgeleistungen (z. B. Impfungen oder Prophylaxe) als festen Bestandteil oder optionalen Baustein.

Wichtig: Der genaue Umfang ist tarifabhängig. Entscheidend ist nicht der Produktname, sondern was in den Bedingungen als erstattungsfähig definiert ist – und welche Grenzen (z. B. Limits) gelten.

Kurzprofil: Wann welches Modell typischerweise passt

- OP-Versicherung: wenn vor allem das „große Risiko“ abgesichert werden soll und laufende Tierarztkosten selbst getragen werden können

- Krankenversicherung: wenn auch Diagnostik, Medikamente und wiederkehrende Behandlungen planbarer werden sollen

- Vorsorge-Fokus: wenn regelmäßige Prävention und Routinekosten bewusst mit abgedeckt werden sollen (tarifabhängig)

Leistungslogik im Vergleich (vereinfachte Orientierung)

| Kriterium | OP-Versicherung | Krankenversicherung |

|---|---|---|

| Operationen (inkl. Narkose/OP-Kosten) | meist Kernleistung | meist enthalten |

| Ambulante Behandlungen (ohne OP) | meist nicht enthalten | häufig enthalten |

| Diagnostik (Labor/Bildgebung) | oft nur OP-bezogen | häufig breiter abgedeckt |

| Medikamente | oft OP-bezogen | häufig enthalten |

| Vorsorge (z. B. Impfungen/Prophylaxe) | selten, ggf. optional | je nach Tarif enthalten/optional |

| Beitrag | oft niedriger | oft höher (mehr Leistungsumfang) |

Leistungsumfang statt Produktname vergleichen

Zwei Tarife können gleich heißen – und trotzdem sehr unterschiedlich erstatten. Ein Vergleich nach Leistungsbausteinen bringt Klarheit.

Tarifkriterien, die den Unterschied machen

Bei Katzenversicherungen entscheidet selten ein einzelner Punkt. Erst das Zusammenspiel aus Wartezeit, Selbstbeteiligung, Erstattung und Limits zeigt, wie verlässlich der Schutz im Alltag und im Ernstfall ist.

Wartezeit: Viele Tarife leisten erst nach einer definierten Frist. Für Unfälle gelten teils abweichende Regeln. Wer kurzfristig absichern möchte, sollte genau prüfen, ab wann welche Leistungen greifen.

Selbstbeteiligung: Eine Selbstbeteiligung senkt oft den Beitrag, erhöht aber die Eigenkosten pro Rechnung oder pro Jahr. Sinnvoll ist sie, wenn das Budget kleinere Beträge gut abfedern kann – und der Schutz vor allem für größere Kosten gedacht ist.

Erstattungssatz und Abrechnung: Relevant ist, wie viel Prozent erstattet werden und ob es Einschränkungen bei bestimmten Leistungen gibt. Ebenso wichtig: Wie unkompliziert ist die Einreichung, und welche Nachweise werden verlangt?

Limits und Sublimits: Manche Tarife haben Jahresobergrenzen oder Begrenzungen für einzelne Leistungsbereiche (z. B. Diagnostik, Zahn, Vorsorge). Diese Grenzen entscheiden, ob ein Tarif bei teuren Verläufen wirklich trägt.

Ausschlüsse und Vorerkrankungen: Bestehende Erkrankungen sind häufig ausgeschlossen oder nur eingeschränkt versicherbar. Auch rassetypische Risiken oder bestimmte Behandlungen können begrenzt sein – hier lohnt der genaue Blick in die Leistungsdefinitionen.

Prüffragen für den Tarifvergleich

- Gilt die Diagnostik auch ohne OP (Labor, Ultraschall, Röntgen)?

- Wie hoch ist die jährliche Erstattungsgrenze – und gibt es Teil-Limits?

- Wie wird die Selbstbeteiligung berechnet (pro Rechnung, pro Jahr, prozentual/fest)?

- Welche Wartezeiten gelten für Krankheit und für OP?

- Sind Zahnbehandlungen und Narkosen klar geregelt?

Tarifdetails in 3 Minuten vorfiltern

Mit wenigen Angaben lässt sich schnell erkennen, ob eher OP-Schutz oder Vollschutz sinnvoll ist – und welche Limits zum eigenen Sicherheitsbedürfnis passen.

Kosten & Budget: Beitrag, Selbstbeteiligung, Limits – so rechnet es sich

Eine Katzenversicherung ist keine „Sparwette“, sondern ein Planbarkeits- und Risikothema. Wer Kosten sauber einordnet, trifft die Entscheidung ruhiger – ohne sich auf den Ernstfall verlassen zu müssen.

Der Beitrag ist nur ein Teil der Rechnung. Entscheidend ist, welche Eigenkosten im Leistungsfall realistisch bleiben: Selbstbeteiligung, nicht erstattungsfähige Positionen und mögliche Limits.

Für viele Halter ist die zentrale Frage: Würde eine einzelne große Rechnung (z. B. Not-OP oder stationäre Behandlung) das Budget spürbar belasten? Wenn ja, ist OP-Schutz oft der Mindeststandard. Wenn zusätzlich regelmäßige Diagnostik, Medikamente oder wiederkehrende Behandlungen planbarer werden sollen, spricht mehr für eine Krankenversicherung.

Ein pragmatischer Ansatz: Das eigene „Schmerzlimit“ definieren (z. B. Betrag, der ohne Stress kurzfristig zahlbar ist). Daraus ergibt sich, ob eine höhere Selbstbeteiligung akzeptabel ist – oder ob ein Tarif mit breiterem Schutz und geringerer Eigenlast besser passt.

Budget-Check (ohne Rechenakrobatik)

- Wie hoch darf eine einzelne Tierarztrechnung maximal sein, ohne dass es eng wird?

- Sind Rücklagen vorhanden – und würden sie im Notfall wirklich verfügbar sein?

- Sind regelmäßige Vorsorge- und Routinekosten gewünscht (oder bewusst selbst zu zahlen)?

- Ist eine Selbstbeteiligung okay, wenn dafür der Beitrag sinkt?

Beitrag ist nicht gleich Preis

Ein günstiger Tarif kann teuer werden, wenn Limits niedrig sind oder wichtige Bausteine fehlen. Umgekehrt kann ein höherer Beitrag mehr Entscheidungssicherheit bringen.

Entscheidungshilfe: Welcher Schutz passt zu welcher Situation?

Die beste Wahl ist die, die zum Alltag der Katze und zur eigenen Risikotoleranz passt. Diese Leitplanken helfen, die Richtung festzulegen – bevor Details verglichen werden.

OP-Versicherung ist häufig passend, wenn der Fokus auf dem Schutz vor hohen Einmalkosten liegt und laufende Behandlungen aus dem eigenen Budget bezahlt werden können. Sie eignet sich auch, wenn eine klare, schlanke Absicherung gewünscht ist.

Krankenversicherung ist häufig passend, wenn neben OPs auch Diagnostik, Medikamente und Behandlungen abgesichert werden sollen – etwa bei höherem Sicherheitsbedürfnis oder wenn regelmäßige Tierarzttermine realistischer sind.

Bei jungen Katzen kann ein früher Start mehr Tarifoptionen eröffnen. Bei älteren Tieren oder bei bekannten Vorerkrankungen ist besonders wichtig, welche Einschränkungen gelten und ob der gewünschte Schutz realistisch erreichbar ist.

Schnelle Zuordnung (Orientierung)

- „Ich will vor allem Not-OPs abfedern“ → OP-Versicherung prüfen

- „Ich möchte auch Diagnostik & Medikamente planbarer machen“ → Krankenversicherung prüfen

- „Ich will Vorsorge bewusst mit abdecken“ → Tarife mit Vorsorgebaustein prüfen

- „Ich akzeptiere Eigenanteile, wenn der Beitrag sinkt“ → Tarife mit Selbstbeteiligung vergleichen

- „Ich will möglichst wenig Überraschungen“ → auf Limits, Ausschlüsse und klare Leistungsdefinitionen achten

Jetzt die passende Richtung wählen

Wer zuerst das Modell (OP vs. Krank) festlegt, kann Tarife anschließend gezielt nach den entscheidenden Kriterien filtern.

Checkliste vor dem Abschluss: Unterlagen, Fragen, Stolpersteine

Ein sauberer Start verhindert spätere Enttäuschungen. Mit dieser Checkliste lässt sich vor dem Abschluss prüfen, ob Tarif und Erwartung wirklich zusammenpassen.

Vor dem Abschluss sollten Gesundheitsangaben vollständig und korrekt sein. Unklare oder fehlende Angaben können später zu Leistungskürzungen führen. Sinnvoll ist außerdem, vorhandene Unterlagen (z. B. Impfpass, bisherige Befunde) griffbereit zu haben.

Wichtig ist die konkrete Definition von „OP“, „Behandlung“ und „Diagnostik“ im Tarif. Ebenso sollte klar sein, ob und wie Nachbehandlungen, Medikamente und stationäre Aufenthalte abgedeckt sind.

Auch organisatorische Punkte zählen: Wie werden Rechnungen eingereicht, wie schnell erfolgt die Erstattung und welche Dokumente werden typischerweise benötigt?

Abschluss-Checkliste

- Wartezeiten und Startdatum der Leistungspflicht geprüft

- Selbstbeteiligung verstanden (Höhe, Logik, Anwendungsfall)

- Jahreslimit und mögliche Teil-Limits geprüft (z. B. Diagnostik, Zahn, Vorsorge)

- Ausschlüsse/Vorerkrankungen nachvollzogen

- Erstattungsprozess klar (Einreichung, Nachweise, Bearbeitungszeit)

Mit Klarheit vergleichen – dann entscheiden

Ein Vergleich, der Wartezeit, Selbstbeteiligung und Limits sichtbar macht, bringt schnell Sicherheit in die Auswahl.

Häufige Fragen

Was ist für Katzen sinnvoller: OP-Versicherung oder Krankenversicherung?

Das hängt vom Ziel ab: OP-Versicherung schützt vor hohen Kosten durch Operationen. Eine Krankenversicherung deckt meist zusätzlich Behandlungen, Diagnostik und Medikamente ab und kann dadurch mehr laufende Kosten planbar machen. Entscheidend sind die konkreten Tarifleistungen, Limits und die gewünschte Eigenbeteiligung.

Übernimmt eine OP-Versicherung auch Voruntersuchungen und Nachsorge?

Oft ja, aber nicht automatisch. Viele Tarife erstatten OP-bezogene Diagnostik (z. B. Labor, Bildgebung), Narkose und Nachbehandlung – andere begrenzen diese Punkte oder definieren sie enger. Vor Abschluss sollte geprüft werden, welche Positionen ausdrücklich eingeschlossen sind.

Welche Rolle spielen Wartezeiten bei Katzenversicherungen?

Wartezeiten legen fest, ab wann Leistungen bei Krankheit oder OP erstattet werden. Für Unfälle gelten teils abweichende Regelungen. Wer zeitnah Schutz braucht, sollte Wartezeiten und Ausnahmen genau vergleichen.

Wie beeinflusst eine Selbstbeteiligung die Kosten?

Mit Selbstbeteiligung sinkt häufig der monatliche Beitrag, dafür steigen die Eigenkosten im Leistungsfall. Sinnvoll ist das, wenn kleinere Rechnungen gut selbst getragen werden können und der Tarif vor allem große Risiken abfedern soll.

Worauf sollte beim Tarifvergleich besonders geachtet werden?

Auf die Leistungsdefinitionen (was gilt als erstattungsfähig), Erstattungssatz, Jahreslimit und Teil-Limits, Wartezeiten, Ausschlüsse/Vorerkrankungen sowie darauf, ob Diagnostik, Medikamente, Zahnleistungen und Vorsorge enthalten oder begrenzt sind.

Jetzt den passenden Katzenschutz finden – ohne Rätselraten

OP-Schutz oder Vollschutz: Ein strukturierter Vergleich zeigt, welche Leistungen wirklich zählen und wie Beitrag, Selbstbeteiligung und Limits zusammenwirken.