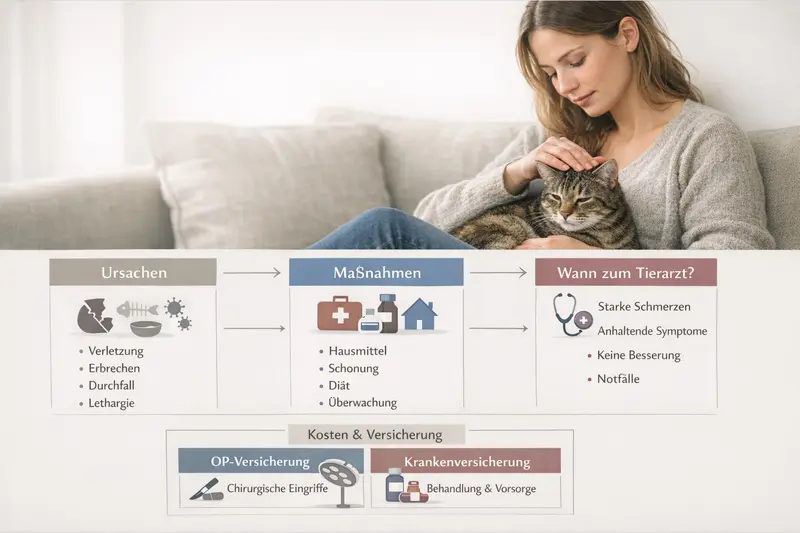

Orientierung für Katzenhalter

Wenn aus einem Symptom eine Rechnung wird: Katzenversicherung als Kosten- und Risiko-Plan

Von Vorsorge bis Notfall: Welche Absicherung passt, wie Tarife sich unterscheiden und worauf es beim Vergleich wirklich ankommt.

Warum Tierarztkosten bei Katzen so schnell steigen

Bei Katzen sind es häufig nicht einzelne „große“ Eingriffe, sondern die Summe aus Diagnostik, Behandlung, Medikamenten und Nachsorge. Genau diese Mischung macht Kosten schwer planbar – und erklärt, warum Absicherung für viele Halter ein Rechenthema wird.

Schon bei unspezifischen Symptomen wie Appetitverlust, Lahmheit oder Erbrechen beginnt oft eine diagnostische Kette: Untersuchung, Labor, Bildgebung, ggf. stationäre Überwachung. Jede Stufe kann sinnvoll sein – und jede Stufe kostet.

Kommt eine OP hinzu, steigen die Ausgaben typischerweise sprunghaft: Narkose, OP-Team, Material, Monitoring, Schmerzmanagement und Nachsorge. Selbst wenn der Eingriff gut verläuft, bleibt die Rechnung selten „klein“.

Wichtig für die Planung: Viele Kosten entstehen in kurzer Zeit. Wer dann erst über Budget nachdenkt, muss Entscheidungen unter Druck treffen – medizinisch und finanziell.

Typische Kostentreiber in der Praxis

- Diagnostik: Blutbild, Urin, Ultraschall, Röntgen, ggf. weiterführende Verfahren

- Therapie: Infusionen, Injektionen, Verbände, Wundversorgung

- Medikamente: Schmerzmittel, Antibiotika, Spezialpräparate

- Stationäre Betreuung: Überwachung, Wärme, Fütterung, zusätzliche Kontrollen

- Nachsorge: Kontrolltermine, Fädenziehen, Reha- oder Schonmaßnahmen

Kostenrisiko einschätzen

Wer planbare Monatskosten bevorzugt, sollte prüfen, ob OP-Schutz genügt oder ob eine Krankenversicherung die bessere Gesamtabdeckung bietet.

Absicherung vergleichenOP-Schutz oder Krankenversicherung: Welche Logik dahintersteckt

Beide Modelle verfolgen unterschiedliche Ziele. Die passende Wahl hängt weniger von „richtig oder falsch“ ab, sondern davon, welche Kostenarten abgesichert werden sollen – und wie viel Eigenrisiko akzeptabel ist.

Eine OP-Versicherung ist auf den großen, seltenen Kostenblock ausgelegt: Operationen inklusive typischer OP-Nebenkosten. Sie kann sinnvoll sein, wenn vor allem das Risiko einer hohen Einmalrechnung abgefedert werden soll.

Eine Krankenversicherung kann darüber hinaus ambulante und stationäre Behandlungen abdecken – je nach Tarif auch Diagnostik, Medikamente, Nachsorge und teils Vorsorge. Sie ist häufig die breitere Lösung, wenn nicht nur der OP-Fall, sondern auch wiederkehrende Behandlungen abgesichert werden sollen.

Praktisch bedeutet das: OP-Schutz kann ein fokussierter „Notfall-Puffer“ sein. Krankenversicherung kann ein umfassenderes Budget-Management für die Tiergesundheit sein.

Schnelle Orientierung: Wann welches Modell oft besser passt

- OP-Versicherung: Fokus auf hohe Einmalbeträge, Beitrag meist niedriger, weniger Leistungsbreite

- Krankenversicherung: breiter Schutz für Diagnostik/Behandlung/Medikamente (tarifabhängig), Beitrag meist höher, mehr Stellschrauben im Tarif

Vergleich: OP-Versicherung vs. Krankenversicherung (typische Tariflogik)

| Kriterium | OP-Versicherung | Krankenversicherung |

|---|---|---|

| Abgedeckt | Operationen und OP-nahe Kosten (tarifabhängig) | OP plus häufig auch Diagnostik, Behandlungen, Medikamente (tarifabhängig) |

| Stärken | Schutz vor Kosten-Spitzen | Schutz vor Spitzen und laufenden Behandlungskosten |

| Worauf achten | Definition „OP“, Vor-/Nachbehandlung, Limits, Wartezeit | Leistungsumfang, Erstattung, Limits, Zahnschutz, Vorsorgebausteine |

| Geeignet für | Halter mit Fokus auf Katastrophenschutz | Halter mit Wunsch nach umfassender Kostenplanung |

Nicht am Produktnamen entscheiden

Entscheidend sind die Leistungsdetails: Was gilt als erstattungsfähig, welche Grenzen gibt es und wie hoch ist der Eigenanteil im Alltag?

Leistungen im Vergleich prüfenLeistungsbausteine, die im Alltag wirklich zählen

Guter Schutz zeigt sich nicht erst im Extremfall, sondern in den Details: Diagnostik, Medikamente, Nachsorge und klare Regeln zur Erstattung. Wer hier sauber prüft, reduziert spätere Überraschungen.

Bei Katzen sind Diagnostik und Verlaufskontrollen häufig der Schlüssel zur richtigen Behandlung. Tarife unterscheiden sich darin, ob und wie umfassend diese Bausteine erstattet werden – und ob es jährliche oder fallbezogene Begrenzungen gibt.

Auch Nachsorge ist mehr als ein Kontrolltermin: Wundmanagement, Schmerztherapie, Folgeuntersuchungen und ggf. stationäre Tage können den Gesamtbetrag deutlich erhöhen. Ein Tarif, der nur den OP-Akt abdeckt, kann trotzdem Lücken lassen, wenn Vor- und Nachbehandlung begrenzt sind.

Vorsorge ist ein eigener Entscheidungsbereich: Manche Halter möchten Impfungen, Prophylaxe oder Routinechecks bewusst selbst zahlen. Andere bevorzugen einen Tarif, der planbare Gesundheitsausgaben mit abfedert. Wichtig ist, dass Vorsorgeleistungen klar definiert und nicht mit Behandlung verwechselt werden.

Leistungs-Check: Diese Punkte sollten im Tarif klar geregelt sein

- Erstattung für Diagnostik (Labor, Bildgebung) und deren Umfang

- Medikamente und Verbrauchsmaterial (inkl. Nachbehandlung)

- Stationäre Unterbringung und Überwachung

- Zahnleistungen: Umfang, Grenzen, Wartezeiten (tarifabhängig)

- Chronische Erkrankungen: Umgang mit Folgebehandlungen und Limits

- Ausschlüsse und Definitionen (z. B. was als „Vorerkrankung“ gilt)

Leistungsverständnis schafft Entscheidungssicherheit

Wer die Bausteine vorab prüft, kann Beitrag und Eigenanteil realistisch planen – und im Ernstfall ruhiger entscheiden.

Tarifdetails vergleichenTarifvergleich ohne Stolperfallen: So wird aus „günstig“ auch „passend“

Ein niedriger Beitrag wirkt attraktiv – sagt aber wenig darüber aus, wie viel im Leistungsfall tatsächlich übernommen wird. Ein guter Vergleich folgt einer Reihenfolge: erst Leistung, dann Preis, dann Feinschliff.

Schritt 1 ist die Zieldefinition: Soll vor allem der OP-Fall abgesichert werden oder auch Diagnostik, Medikamente und wiederkehrende Behandlungen? Daraus ergibt sich, ob OP-Schutz genügt oder eine Krankenversicherung sinnvoller ist.

Schritt 2 ist die Erstattungslogik: Wie hoch ist der Erstattungssatz, wie wird abgerechnet, und welche Selbstbeteiligung greift? Ein Tarif kann bei gleichem Beitrag deutlich unterschiedliche Eigenanteile erzeugen.

Schritt 3 sind Begrenzungen: Jahreslimits, Falllimits oder Sublimits (z. B. für bestimmte Leistungsbereiche) entscheiden darüber, ob ein Tarif in teuren Phasen trägt oder früh „ausläuft“.

Schritt 4 sind Wartezeiten und Gesundheitsfragen: Wer erst nach ersten Symptomen abschließen möchte, stößt häufig auf Einschränkungen. Frühzeitige Absicherung ist oft die einfachere – und planbarere – Variante.

Vergleichs-Checkliste (praxisnah)

- Passt der Schutz zum Ziel? (OP-only vs. umfassend)

- Wie hoch sind Erstattung und Eigenanteil in typischen Fällen?

- Gibt es Jahres- oder Leistungsgrenzen, die relevant werden könnten?

- Sind Vor- und Nachbehandlung klar eingeschlossen?

- Wie werden Zähne, Diagnostik und Medikamente behandelt?

- Welche Wartezeiten gelten – und was ist ausgeschlossen?

Vergleich mit System statt Bauchgefühl

Ein strukturierter Tarifcheck macht Unterschiede sichtbar, die im Alltag und im Notfall entscheidend sind.

Jetzt strukturiert vergleichenKosten realistisch einordnen: Beitrag, Selbstbeteiligung und Erstattung

Kostenbewusstsein heißt nicht „so billig wie möglich“, sondern „so planbar wie nötig“. Der Beitrag ist nur eine Seite – die andere ist, wie viel im Leistungsfall tatsächlich beim Halter bleibt.

Selbstbeteiligung kann Beiträge senken, erhöht aber den Eigenanteil pro Rechnung oder pro Jahr. Das kann sinnvoll sein, wenn Rücklagen vorhanden sind und kleinere Behandlungen bewusst selbst getragen werden sollen.

Erstattungssätze und Limits wirken oft stärker als erwartet: Ein Tarif mit gutem Satz, aber engem Jahreslimit kann bei mehreren Behandlungen in kurzer Zeit an Grenzen stoßen. Umgekehrt kann ein etwas höherer Beitrag mit stabiler Leistungslogik langfristig mehr Ruhe geben.

Für die Praxis hilft eine einfache Rechnung: Welche Kosten würden in einem durchschnittlichen Jahr selbst getragen – und welche in einem „teuren“ Jahr? Daraus entsteht ein persönlicher Korridor, in dem sich Beitrag und Schutz gut anfühlen.

Fragen, die das Budget klären

- Wie hoch darf eine unerwartete Rechnung sein, ohne dass Entscheidungen schwerfallen?

- Sind Rücklagen vorhanden – und sollen sie für Tierarztkosten genutzt werden?

- Ist planbare Vorsorge im Tarif wichtig oder bewusst privat kalkuliert?

- Wie wichtig ist maximale Absicherung vs. ein niedriger Monatsbeitrag?

Beitrag ist planbar – der Eigenanteil auch

Mit dem passenden Mix aus Leistung und Selbstbeteiligung lässt sich das Kostenrisiko deutlich glätten.

Kosten & Leistungen gegenüberstellenSo gelingt die Entscheidung: Checkliste für den Abschluss

Eine gute Absicherung fühlt sich nicht nach „mehr Vertrag“ an, sondern nach weniger Druck im Ernstfall. Mit wenigen Schritten lässt sich die passende Tariflinie sauber festlegen.

Zuerst steht die Frage nach dem gewünschten Sicherheitsniveau: Reicht Schutz für den OP-Fall oder soll auch die Behandlung im Alltag abgedeckt sein? Danach folgt die Feinabstimmung über Selbstbeteiligung, Erstattung und Limits.

Wichtig ist, die eigene Katze realistisch zu betrachten: Alter, bisherige Gesundheit, Lebensumfeld und typische Risiken. Nicht um Sorgen zu verstärken, sondern um die Absicherung passend zu dimensionieren.

Wer Tarife vergleicht, sollte die Bedingungen so lesen, wie sie im Alltag wirken: Was wird erstattet, was ist begrenzt, und wie transparent sind die Regeln? Klarheit ist ein Qualitätsmerkmal.

Abschluss-Check in 6 Punkten

- Schutzziel festlegen: OP-only oder umfassend

- Eigenanteil wählen: Selbstbeteiligung ja/nein und in welcher Form

- Leistungsumfang prüfen: Diagnostik, Medikamente, Nachsorge, stationär

- Limits und Sublimits verstehen: pro Jahr, pro Fall, pro Leistungsbereich

- Wartezeiten und Ausschlüsse prüfen: besonders bei Vorerkrankungen

- Tarif auf Alltag testen: typische Szenarien gedanklich durchspielen

Jetzt passende Tariflinie finden

Mit wenigen Angaben lassen sich Tarife nach Leistungslogik, Eigenanteil und Budget sortieren – für eine Entscheidung, die sich langfristig trägt.

Zum TarifvergleichHäufige Fragen

Was ist der wichtigste Unterschied zwischen OP-Versicherung und Krankenversicherung für Katzen?

Eine OP-Versicherung konzentriert sich auf Operationen und OP-nahe Kosten. Eine Krankenversicherung kann zusätzlich Diagnostik, Behandlungen, Medikamente und Nachsorge abdecken – abhängig vom gewählten Tarif.

Zahlt eine Katzenversicherung auch Vorsorge wie Impfungen?

Das ist tarifabhängig. Manche Tarife enthalten Vorsorgebausteine oder Budgets, andere fokussieren auf Behandlung und Notfälle. Vor Abschluss sollte klar sein, ob Vorsorge mitversichert sein soll oder bewusst privat eingeplant wird.

Welche Tarifdetails verursachen am häufigsten Überraschungen?

Typisch sind Begrenzungen durch Jahres- oder Sublimits, Wartezeiten, Einschränkungen bei Zahnleistungen sowie unklare Regelungen zu Vor- und Nachbehandlung oder zu bereits bestehenden Erkrankungen.

Wie wirkt sich eine Selbstbeteiligung in der Praxis aus?

Sie senkt meist den monatlichen Beitrag, erhöht aber den Eigenanteil im Leistungsfall. Ob das sinnvoll ist, hängt davon ab, wie gut kleinere Rechnungen aus Rücklagen getragen werden können und wie planbar die Ausgaben sein sollen.

Wann ist ein guter Zeitpunkt, um eine Katzenversicherung abzuschließen?

Je früher, desto einfacher ist es meist, umfassenden Schutz ohne Einschränkungen zu erhalten. Wer erst nach ersten Symptomen abschließt, muss häufiger mit Wartezeiten, Ausschlüssen oder Einschränkungen rechnen.

Absicherung, die zur Katze und zum Budget passt

Tarife unterscheiden sich in Leistung, Eigenanteil und Grenzen. Ein Vergleich schafft Klarheit – bevor es schnell gehen muss.