Ratgeber & Entscheidungshilfe

Katzen absichern – bevor Tierarztkosten zur Belastung werden

Von Vorsorge bis Notfall: Welche Kosten realistisch sind, welche Leistungen Tarife unterscheiden – und wie sich passender Schutz strukturiert auswählen lässt.

Warum eine Katzenversicherung überhaupt relevant ist

Katzen wirken oft „pflegeleicht“ – bis eine Behandlung plötzlich mehrere hundert oder tausend Euro kostet. Versicherungsschutz ist weniger eine Frage von Optimismus, sondern von Planbarkeit: Was kann im Alltag passieren, und wie gut lässt sich das finanziell abfedern?

Tierarztkosten entstehen nicht nur im Notfall. Auch Vorsorge, Diagnostik und wiederkehrende Beschwerden summieren sich – besonders, wenn mehrere Termine, Laborwerte oder Bildgebung nötig werden.

Viele Halter möchten im Ernstfall nach medizinischer Notwendigkeit entscheiden – nicht nach dem Kontostand. Eine passende Absicherung kann genau diesen Entscheidungsspielraum schaffen.

Wichtig ist dabei nicht „maximaler Schutz“, sondern passender Schutz: Leistungsumfang, Erstattungslogik und Kosten müssen zur Katze und zur eigenen Risikotoleranz passen.

Typische Gründe, warum Halter sich mit Versicherungsschutz beschäftigen

- Unerwartete hohe Einmalkosten (z. B. Operationen, stationäre Aufenthalte)

- Wiederkehrende Beschwerden mit Diagnostik (z. B. Blutbild, Ultraschall, Röntgen)

- Kostenbewusstsein bei Vorsorge und Impfungen – ohne auf sinnvolle Maßnahmen zu verzichten

- Sicherheit bei Freigang (Unfälle) oder bei Wohnungskatzen (z. B. Stürze, Fremdkörper)

Schnell-Check: Welche Kosten würden Sie selbst tragen wollen?

Wer eine klare Grenze im Kopf hat (z. B. „bis 500 € ok, darüber schwierig“), kann Tarife gezielter auswählen: Selbstbeteiligung, Erstattung und OP-Leistungen werden dann entscheidend.

Tierarztkosten bei Katzen: Was realistisch einzuplanen ist

Die Spanne ist groß: Ein Routinebesuch ist überschaubar, eine umfangreiche Diagnostik oder OP kann schnell in den vierstelligen Bereich gehen. Entscheidend ist, wie häufig Kosten anfallen – und wie hoch einzelne Ereignisse ausfallen können.

Kosten entstehen typischerweise in drei Bereichen: Vorsorge (planbar), akute Behandlungen (mittel planbar) und größere Eingriffe/Notfälle (schwer planbar, potenziell teuer).

Neben der Behandlung selbst treiben oft Diagnostik und Nachsorge die Rechnung: Labor, Bildgebung, Medikamente, Verbandswechsel, Kontrolltermine.

Für die Absicherung ist weniger der „Durchschnitt“ entscheidend, sondern die Frage: Wie gut ist das Budget gegen seltene, aber hohe Kosten geschützt?

Kostenblöcke, die in Tarifen häufig unterschiedlich behandelt werden

- Ambulante Behandlungen (Sprechstunde, Diagnostik, Medikamente)

- Operationen inkl. Narkose und stationärer Versorgung

- Nachbehandlung und Physiotherapie (je nach Tarif)

- Zahnbehandlungen (häufig mit Einschränkungen oder Limits)

- Vorsorgeleistungen (teils als Budget, teils ausgeschlossen)

Orientierung: Welche Tarifmerkmale beeinflussen Ihre Eigenkosten am stärksten?

| Merkmal | Was es bedeutet | Worauf Halter achten sollten |

|---|---|---|

| Erstattungssatz | Anteil der erstattungsfähigen Kosten, den der Tarif übernimmt | Hohe Erstattung hilft besonders bei teuren Diagnosen/OPs; Bedingungen und Ausschlüsse prüfen |

| Selbstbeteiligung | Fester Betrag oder prozentualer Anteil, den Sie selbst zahlen | Passt zur eigenen Schmerzgrenze; niedriger = höhere Beiträge, höher = mehr Eigenanteil |

| Jahres-/Leistungsgrenzen | Maximal erstattbarer Betrag pro Jahr oder pro Leistung | Gerade bei OPs und chronischen Themen kritisch; Limits können den Schutz stark relativieren |

| Wartezeiten | Zeitraum nach Vertragsbeginn, in dem noch nicht (voll) geleistet wird | Früh abschließen reduziert Lücken; bei Kitten besonders relevant |

| Ausschlüsse/Vorerkrankungen | Nicht versicherte Erkrankungen oder bereits bekannte Befunde | Gesundheitsfragen sauber beantworten; bestehende Themen realistisch einplanen |

Kosten im Griff: Schutz so wählen, dass er im Ernstfall trägt

Ein Tarif wirkt günstig, wenn er wenig kostet – er ist sinnvoll, wenn er bei den teuren Szenarien zuverlässig leistet. Im Vergleich sollten OP- und Diagnostikleistungen zuerst geprüft werden.

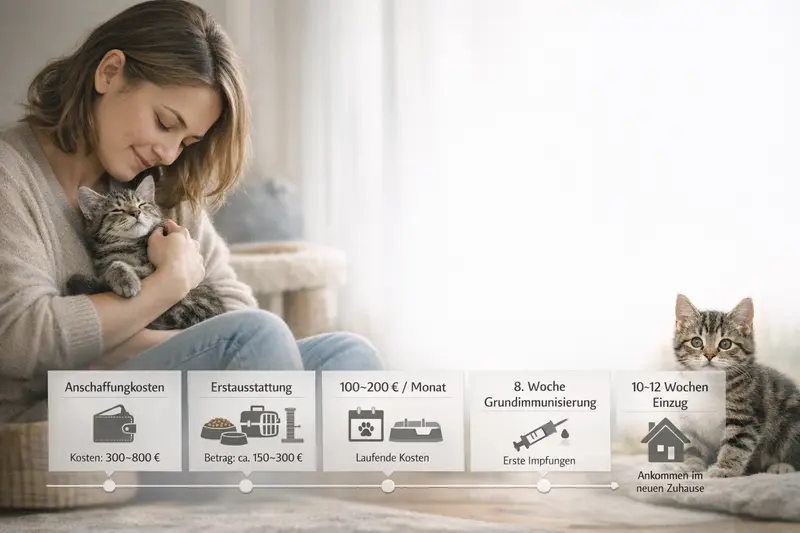

Vorsorge & frühe Lebensphase: Kosten, Termine, typische Stolpersteine

Gerade in den ersten Monaten entstehen planbare Ausgaben: Grundausstattung, erste Tierarzttermine, Impfungen. Gleichzeitig ist das der beste Zeitpunkt, Versicherungsschutz ohne Altlasten aufzubauen.

Vorsorge ist mehr als „Pflichtprogramm“: Sie hilft, Krankheiten früh zu erkennen und Folgekosten zu vermeiden. Je nach Lebensstil (Wohnung/Freigang) unterscheiden sich Risiken und damit sinnvolle Schwerpunkte.

Bei jungen Katzen ist die Gesundheitsakte meist „sauber“. Das erleichtert die Annahme und reduziert das Risiko, dass spätere Beschwerden als vorbestehend gewertet werden.

Wichtig: Tarife unterscheiden sich darin, ob Vorsorge enthalten ist, als jährliches Budget läuft oder komplett außen vor bleibt. Wer Vorsorge erstattet haben möchte, sollte das gezielt filtern.

Praktische Vorsorge-Orientierung (ohne starre Vorgaben)

- Erstuntersuchung nach Einzug: Allgemeincheck, Beratung zu Parasitenprophylaxe und Fütterung

- Impfungen nach tierärztlicher Empfehlung und Lebensumfeld

- Regelmäßige Kontrollen: Gewicht, Zähne, Haut/Fell, Herz/Lunge – besonders bei Auffälligkeiten

- Bei Freigängern: Fokus auf Verletzungsrisiko und Infektionsschutz

Typische Stolpersteine bei der Absicherung in der Kitten-Phase

- Wartezeiten: Schutz ist nicht sofort voll verfügbar

- Vorsorge vs. Behandlung: Nicht jede Vorsorgemaßnahme ist automatisch erstattungsfähig

- Zahn- und Entwicklungsfragen: Manche Tarife definieren Einschränkungen sehr eng

- Budgetplanung: Niedriger Beitrag kann mit hohen Eigenanteilen einhergehen

Früh entscheiden, später entspannter bleiben

Wer Schutz in einer gesunden Phase wählt, reduziert spätere Diskussionen über Vorerkrankungen und schafft Planungssicherheit für Vorsorge und Notfälle.

Behandlungsrisiken im Alltag: Wo es schnell teuer wird

Viele Kosten entstehen nicht durch „das eine große Ereignis“, sondern durch Kombinationen: akute Beschwerden, Diagnostik, Medikamente, Kontrollen. Ein guter Tarif passt zu den realistischen Risiken Ihrer Katze.

Freigänger haben ein höheres Unfallrisiko: Bissverletzungen, Prellungen, Frakturen oder Abszesse führen häufig zu Diagnostik, Wundversorgung und Nachbehandlung.

Wohnungskatzen sind nicht automatisch „risikofrei“: Stürze, verschluckte Fremdkörper, Harnwegsprobleme oder Magen-Darm-Beschwerden können ebenfalls aufwendig werden.

Zähne sind ein häufiger Kostentreiber. Je nach Katze können Zahnstein, Entzündungen oder Extraktionen relevant werden – und nicht jeder Tarif behandelt das großzügig.

Leistungsbereiche, die bei häufigen Problemen entscheidend sind

- Diagnostik (Labor, Bildgebung) – oft der größte Hebel bei unklaren Symptomen

- Medikamente und Folgebehandlungen – wichtig bei wiederkehrenden Beschwerden

- Stationäre Versorgung – relevant bei OPs oder schweren Verläufen

- Zahnleistungen – Bedingungen, Limits und Definitionen genau prüfen

Risikoprofil kurz schärfen – dann gezielt vergleichen

Freigang, Alter und Vorerfahrungen (z. B. empfindlicher Magen, Zahnprobleme) helfen, Tarife nicht nach Bauchgefühl, sondern nach Bedarf zu filtern.

Tariflogik verstehen: Die wichtigsten Leistungsbausteine

Tarife wirken auf den ersten Blick ähnlich. In der Praxis entscheiden Details: Was gilt als erstattungsfähig, welche Grenzen greifen, und wie wird abgerechnet? Wer diese Logik versteht, erkennt schnell, ob ein Tarif zum eigenen Anspruch passt.

Im Kern geht es um die Frage: Welche Kosten werden in welcher Höhe übernommen – und unter welchen Bedingungen? Dazu zählen Erstattungssatz, Selbstbeteiligung, Leistungsgrenzen sowie definierte Ausschlüsse.

Ein häufiger Unterschied liegt in der Trennung von OP-Leistungen und allgemeiner Behandlung. Manche Lösungen sind stark auf Operationen fokussiert, andere decken zusätzlich ambulante Diagnostik und Therapien ab.

Auch Vorsorge kann Bestandteil sein – oft als jährliches Budget. Das ist besonders interessant, wenn regelmäßige Impfungen, Checks oder Parasitenprophylaxe eingeplant sind.

Checkliste: Diese Tarifpunkte sollten vor Abschluss klar sein

- Gilt der Schutz nur für OPs oder auch für ambulante Behandlungen?

- Wie hoch ist die Selbstbeteiligung – und gilt sie pro Rechnung oder pro Jahr?

- Gibt es Jahreslimits, Sublimits (z. B. für Zähne) oder Staffelungen in den ersten Jahren?

- Wie sind Wartezeiten geregelt – auch bei bestimmten Diagnosen/OPs?

- Wie wird mit Vorerkrankungen und wiederkehrenden Beschwerden umgegangen?

- Sind Nachbehandlungen, Diagnostik und Medikamente im Leistungsumfang sauber abgebildet?

Tarife nicht nur nach Beitrag auswählen

Ein sinnvoller Vergleich stellt zuerst die Leistung sicher (Diagnostik/OP/Nachsorge) und optimiert dann den Preis über Selbstbeteiligung und Budgetlogik.

So wählen Sie passend: Entscheidungscheck & Vergleichskriterien

Die beste Entscheidung ist die, die im Alltag funktioniert: bezahlbar, verständlich und im Ernstfall belastbar. Mit wenigen Leitfragen lässt sich die Auswahl deutlich eingrenzen – ohne sich in Details zu verlieren.

Startpunkt ist das eigene Sicherheitsbedürfnis: Soll vor allem das große Risiko (OP/Notfall) abgesichert werden – oder auch die laufenden Behandlungen? Daraus ergibt sich, welche Tarifart sinnvoll ist.

Als Nächstes zählt die Budgetlogik: Ein etwas höherer Beitrag kann sich lohnen, wenn dadurch Selbstbeteiligung, Limits oder Leistungslücken deutlich kleiner werden.

Zum Schluss lohnt ein Realitätscheck: Passt der Tarif zu Alter, Haltung und möglichen Vorerkrankungen? Und sind die Bedingungen so klar, dass man sie im Leistungsfall nicht erst „interpretieren“ muss?

Entscheidungscheck in 60 Sekunden

- Haltung: Wohnung oder Freigang – und damit Unfallrisiko höher oder niedriger?

- Alter: Kitten, erwachsen, senior – und damit Vorsorge- vs. Behandlungsfokus?

- Schmerzgrenze: Welchen Betrag könnten Sie im Notfall selbst tragen?

- Leistungswunsch: OP-only oder inkl. Diagnostik/Behandlung?

- Zahnrisiko: Soll Zahnbehandlung ausdrücklich mit abgedeckt sein?

- Planbarkeit: Ist Ihnen ein Vorsorgebudget wichtig?

Jetzt strukturiert vergleichen – passend zu Ihrer Katze

Mit wenigen Angaben lassen sich Tarife nach Leistung, Eigenanteil und Grenzen sortieren. So entsteht eine Entscheidung, die sich auch in stressigen Situationen gut anfühlt.

Häufige Fragen

Was ist der Unterschied zwischen OP-Schutz und Vollschutz bei Katzen?

OP-Schutz konzentriert sich auf Kosten rund um Operationen (inkl. Narkose und häufig stationäre Versorgung). Vollschutz umfasst zusätzlich ambulante Behandlungen wie Diagnostik, Medikamente und Therapien. Welche Variante passt, hängt davon ab, ob nur das große Kostenrisiko oder auch laufende Tierarztkosten abgefedert werden sollen.

Übernimmt eine Katzenversicherung auch Vorsorge wie Impfungen?

Das ist tarifabhängig. Manche Tarife schließen Vorsorge aus, andere bieten ein jährliches Vorsorgebudget oder definierte Vorsorgeleistungen. Vor Abschluss sollte klar sein, ob und in welcher Höhe Vorsorge erstattungsfähig ist.

Welche Rolle spielen Wartezeiten bei der Katzenversicherung?

Wartezeiten sind Zeiträume nach Vertragsbeginn, in denen Leistungen noch nicht oder nur eingeschränkt greifen. Sie sind besonders relevant, wenn zeitnah Behandlungen anstehen. Wer früh absichert, reduziert das Risiko von Leistungslücken.

Wie wirkt sich eine Selbstbeteiligung auf Beitrag und Eigenkosten aus?

Mit Selbstbeteiligung sinkt meist der monatliche Beitrag, dafür steigt der Eigenanteil im Leistungsfall. Sinnvoll ist eine Selbstbeteiligung, die zur eigenen finanziellen Schmerzgrenze passt – besonders bei teuren Diagnosen oder OPs.

Sind Zahnbehandlungen bei Katzen automatisch mitversichert?

Nicht automatisch. Zahnleistungen sind häufig an Bedingungen geknüpft oder durch Limits begrenzt. Wer hier Sicherheit möchte, sollte im Vergleich gezielt prüfen, wie Zahnbehandlungen definiert sind und welche Erstattung tatsächlich möglich ist.

Passenden Schutz finden – ohne Rätselraten bei Leistungen

Ein guter Tarif passt zu Haltung, Alter und Budget – und bleibt im Ernstfall verlässlich. Jetzt Leistungen und Eigenanteile transparent vergleichen.