Sicher entscheiden, bevor es teuer wird

Katzenversicherung verstehen: Schutz, der zu Alltag und Budget passt

Von Vorsorge bis Notfall: Welche Kosten realistisch sind, wo Tarife sich unterscheiden – und wie sich OP- und Krankenversicherung sinnvoll einordnen lassen.

Warum Tierarztkosten bei Katzen schnell relevant werden

Katzen wirken oft robust – gleichzeitig entstehen hohe Kosten häufig nicht durch „den einen Unfall“, sondern durch Diagnostik, wiederkehrende Behandlungen und Nachsorge. Wer das Kostenbild kennt, kann Absicherung realistisch planen.

Typische Kostentreiber sind Untersuchungen mit Bildgebung, Laborwerte, Medikamente, stationäre Betreuung sowie mehrere Kontrolltermine. Gerade bei unklaren Symptomen summieren sich einzelne Positionen schnell zu einer größeren Gesamtrechnung.

Auch bei Wohnungskatzen sind Risiken vorhanden: Stürze, verschluckte Fremdkörper, Zahnprobleme oder Entzündungen treten nicht selten auf. Bei Freigang kommen zusätzliche Gefahren wie Verkehr, Bisse oder Infektionen hinzu.

Finanziell entscheidend ist weniger die Frage, ob jemals Kosten entstehen – sondern ob ein einzelner Fall oder eine Phase mit mehreren Terminen das Budget spürbar belastet.

Kosten-Situationen, die häufig unterschätzt werden

- Mehrstufige Diagnostik bei unspezifischen Beschwerden (mehrere Termine, Labor, Bildgebung)

- Zahnbehandlungen mit Narkose und Nachsorge

- Magen-Darm-Notfälle (Fremdkörper, Dehydrierung, Infusionen)

- Chronische Themen mit wiederkehrenden Medikamenten und Kontrollen

- Unfälle mit OP, stationärem Aufenthalt und Reha/Physio

Risiko einschätzen statt raten

Wer Freigang, Alter und Gesundheitsstatus berücksichtigt, findet schneller die passende Absicherungsform – ohne Überversicherung.

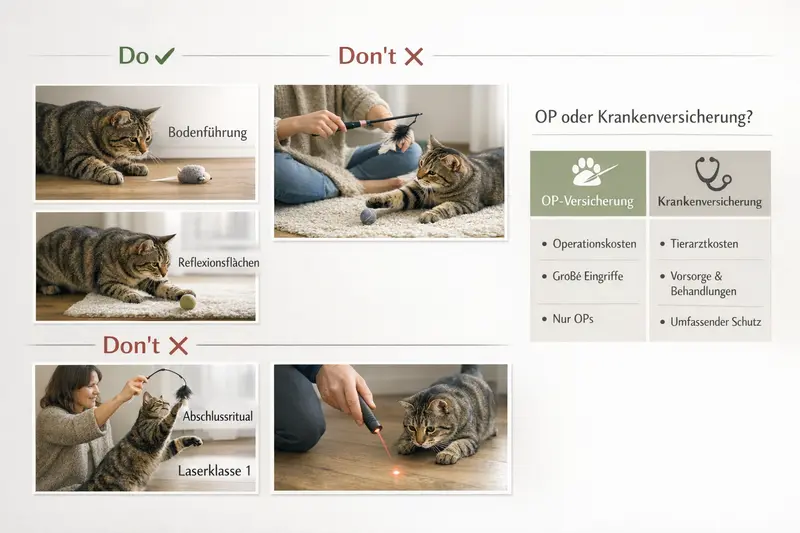

Schutzbedarf prüfenOP- oder Krankenversicherung: Was passt zu welcher Situation?

Beide Versicherungsarten verfolgen unterschiedliche Ziele. Die richtige Wahl hängt davon ab, ob vor allem große Einmal-Kosten abgesichert werden sollen oder auch laufende Behandlungen im Alltag.

Eine OP-Versicherung konzentriert sich auf Kosten rund um operative Eingriffe – typischerweise inklusive Narkose, OP-Vorbereitung und Nachsorge. Sie ist oft der Einstieg, wenn vor allem das „Worst-Case“-Risiko abgedeckt werden soll.

Eine Krankenversicherung geht weiter: Sie kann – je nach Tarif – auch Diagnostik, Behandlungen, Medikamente und teils Vorsorgeleistungen übernehmen. Das ist besonders relevant, wenn planbare Tierarztbesuche und wiederkehrende Themen realistisch sind.

Entscheidend ist nicht der Name des Produkts, sondern der konkrete Leistungsumfang: Was gilt als versichert, welche Grenzen gibt es pro Jahr oder pro Fall, und wie wird erstattet?

Schnelle Orientierung: Welche Absicherung passt häufig?

- OP-Versicherung: Fokus auf große Einmal-Kosten, oft günstigerer Beitrag, sinnvoll bei begrenztem Budget und klarer Priorität auf Notfälle

- Krankenversicherung: breiter Schutz für Diagnostik und Behandlungen, oft höherer Beitrag, sinnvoll bei erhöhtem Gesundheitsrisiko oder Wunsch nach maximaler Planbarkeit

- Bei beiden: Tarifdetails entscheiden – insbesondere Selbstbeteiligung, Erstattungssatz und Leistungsgrenzen

| Kriterium | OP-Versicherung | Krankenversicherung |

|---|---|---|

| Abgedeckt | Operationen inkl. OP-Umfeld (je nach Tarif) | OP + viele Behandlungen/Diagnostik (je nach Tarif) |

| Typischer Nutzen | Schutz vor sehr hohen Einmalrechnungen | Planbarkeit auch bei wiederkehrenden Tierarztkosten |

| Beitrag | häufig niedriger | häufig höher |

| Wichtig zu prüfen | Welche OPs, Nachsorge, Limits, Wartezeiten | Welche Behandlungen, Medikamente, Vorsorge, Limits |

OP oder krank? Entscheidung in 2 Minuten vorbereiten

Mit wenigen Angaben lässt sich eingrenzen, welche Absicherungsform zum Risiko und zum Budget passt – danach lohnt der Tarifvergleich im Detail.

Optionen vergleichenLeistungen im Detail: Worauf Tarife wirklich reagieren

Viele Tarife klingen ähnlich, unterscheiden sich aber in den Feinheiten. Genau diese Feinheiten entscheiden, ob eine Rechnung später zu großen Teilen erstattet wird – oder ob Lücken bleiben.

Wichtige Stellschrauben sind Erstattungssatz, Selbstbeteiligung und mögliche Höchstgrenzen. Ein hoher Erstattungssatz wirkt nur dann, wenn keine engen Limits oder Ausschlüsse greifen.

Wartezeiten bestimmen, ab wann Leistungen nach Vertragsstart gelten. Wer früh abschließt, reduziert das Risiko, dass erste Befunde bereits als Vorerkrankung gewertet werden.

Vorerkrankungen und bereits dokumentierte Symptome sind ein zentraler Punkt: Je nach Tarif können sie ausgeschlossen sein oder zu Einschränkungen führen. Deshalb ist Transparenz bei Gesundheitsangaben wichtig – und ein früher Abschluss oft vorteilhaft.

Vorsorgeleistungen (z. B. Routinechecks oder bestimmte Prophylaxen) können sinnvoll sein, sollten aber nicht der einzige Grund für die Tarifwahl sein. Entscheidend bleibt die Absicherung teurer Behandlungsfälle.

Tarifmerkmale, die vor Abschluss klar sein sollten

- Erstattung: Prozentsatz und ob es Staffelungen gibt

- Selbstbeteiligung: pro Rechnung, pro Jahr oder als fester Betrag/Prozent

- Leistungsgrenzen: pro Jahr, pro Fall oder für einzelne Leistungsbereiche

- Wartezeiten: für Krankheit, OP, spezielle Diagnostik oder Vorsorge

- Umfang: Diagnostik (Labor/Bildgebung), Medikamente, Nachsorge, stationäre Behandlung

- Ausschlüsse: Vorerkrankungen, rassetypische Risiken (falls relevant), bestimmte Behandlungen

- Abrechnung: Erstattung nach Rechnung, digitale Einreichung, Bearbeitungslogik

Leistungsdetails auf einen Blick prüfen

Ein Vergleich nach Erstattung, Selbstbeteiligung und Limits zeigt schnell, welcher Tarif wirklich zum erwartbaren Kostenprofil passt.

Tarifdetails vergleichenKosten & Beitrag: So entsteht der Preis – und so bleibt er planbar

Der Beitrag ist nicht nur eine Zahl, sondern das Ergebnis aus Risiko, Leistungsumfang und Eigenanteil. Wer die Preislogik versteht, kann gezielt steuern – ohne am falschen Ende zu sparen.

Ein breiterer Leistungsumfang und geringe Eigenanteile erhöhen in der Regel den Beitrag. Umgekehrt senken Selbstbeteiligung oder begrenzte Leistungen die Kosten – erhöhen aber das Risiko, im Leistungsfall stärker selbst zu zahlen.

Für die Planbarkeit ist entscheidend, welche Kosten im Alltag realistisch sind: Wer selten zum Tierarzt geht, priorisiert häufig den Schutz vor großen Rechnungen. Wer regelmäßige Behandlungen erwartet, profitiert eher von umfassenderen Leistungen.

Sinnvoll ist ein Budget-Check: Welcher Betrag wäre im Notfall kurzfristig verfügbar – und ab welcher Rechnungshöhe würde es unangenehm? Genau dort setzt Versicherungsschutz an.

So lässt sich der Beitrag sinnvoll steuern

- Selbstbeteiligung bewusst wählen: niedrig für maximale Planbarkeit, höher für geringeren Beitrag

- Leistungsumfang passend zum Risiko: Freigang und Alter erhöhen oft den Bedarf

- Limits prüfen: Ein günstiger Tarif mit engem Jahreslimit kann bei größeren Fällen schnell an Grenzen stoßen

- Vorsorge als Bonus sehen – nicht als Hauptargument

- Frühzeitig abschließen: reduziert das Risiko von Einschränkungen durch bereits dokumentierte Befunde

Budgetorientiert entscheiden

Mit dem passenden Eigenanteil lässt sich der Beitrag oft deutlich beeinflussen – ohne die wichtigen Risiken aus dem Blick zu verlieren.

Beitrag & Eigenanteil prüfenCheckliste für die Tarifwahl: In 10 Punkten zur sicheren Entscheidung

Eine gute Entscheidung entsteht aus wenigen klaren Kriterien. Diese Checkliste hilft, Tarife strukturiert zu bewerten – unabhängig davon, wie attraktiv einzelne Werbeversprechen klingen.

Im Vergleich zählt, was im Leistungsfall tatsächlich erstattet wird. Deshalb sollten Tarife immer anhand konkreter Kriterien geprüft werden: Umfang, Grenzen, Eigenanteil und Bedingungen.

Wer die Punkte einmal sauber durchgeht, erkennt schnell, ob ein Tarif eher auf niedrigen Beitrag oder auf umfassende Absicherung optimiert ist – und ob das zur eigenen Situation passt.

10 Punkte, die vor Abschluss sitzen sollten

- Absicherungsziel: OP-Schutz oder umfassende Krankenabsicherung?

- Erstattungssatz: wie hoch und unter welchen Bedingungen?

- Selbstbeteiligung: pro Rechnung oder pro Jahr – und in welcher Höhe?

- Jahres-/Falllimits: gibt es Deckelungen, die im Ernstfall relevant werden?

- Diagnostik: sind Labor und Bildgebung im gewünschten Umfang enthalten?

- Medikamente & Nachsorge: wie weit reicht die Erstattung nach Behandlung/OP?

- Stationäre Behandlung: ist sie abgedeckt und in welchem Rahmen?

- Wartezeiten: ab wann gilt der Schutz für Krankheit und OP?

- Vorerkrankungen: wie wird mit bereits bekannten Themen umgegangen?

- Abwicklung: digitale Einreichung, Transparenz, nachvollziehbare Leistungslogik

Checkliste nutzen und Tarife sauber vergleichen

Wer die Kriterien konsequent anlegt, findet schneller einen Tarif, der im Ernstfall wirklich trägt – und nicht nur günstig wirkt.

Jetzt vergleichenSo läuft der Leistungsfall ab: Von Rechnung bis Erstattung

Im Alltag zählt, dass die Abwicklung einfach bleibt. Wer den Ablauf kennt, vermeidet typische Stolpersteine – und sorgt für schnelle Erstattung.

In der Regel wird die Tierarztrechnung zunächst bezahlt und anschließend zur Erstattung eingereicht. Wichtig sind vollständige Unterlagen, damit Positionen eindeutig zugeordnet werden können.

Entscheidend ist, dass die Behandlung innerhalb des versicherten Leistungsumfangs liegt und keine Ausschlüsse greifen. Bei Unklarheiten hilft es, vor größeren Eingriffen oder teuren Diagnostikschritten die Tarifbedingungen zu kennen.

Für eine reibungslose Abwicklung lohnt es sich, Rechnungen und Befunde geordnet aufzubewahren – besonders bei wiederkehrenden Themen.

Praktische Tipps für eine unkomplizierte Erstattung

- Rechnung und Behandlungsnachweis vollständig einreichen

- Bei größeren Maßnahmen vorab prüfen, ob Limits oder Wartezeiten relevant sind

- Eigenanteil und Erstattungssatz im Blick behalten (Planbarkeit der Restkosten)

- Befunde dokumentieren – hilfreich bei Folgebehandlungen

- Tarifbedingungen so wählen, dass sie zur realen Tierarztpraxis passen

Tarif wählen, der auch im Ablauf überzeugt

Nicht nur Leistung, auch Handhabung zählt: transparente Bedingungen und klare Limits machen den Unterschied, wenn es schnell gehen muss.

Tarife mit klaren Leistungen ansehenHäufige Fragen zur Katzenversicherung

Ab wann lohnt sich eine Katzenversicherung?

Sinnvoll wird sie, sobald eine einzelne größere Rechnung das Budget spürbar belasten würde oder wenn regelmäßige Tierarztbesuche realistisch sind. Besonders vorteilhaft ist ein Abschluss, bevor erste Befunde oder chronische Themen dokumentiert sind.

Was ist besser: OP-Versicherung oder Krankenversicherung?

Das hängt vom Ziel ab: OP-Versicherung schützt vor hohen Einmal-Kosten rund um Operationen. Eine Krankenversicherung kann zusätzlich Diagnostik, Behandlungen und Medikamente abdecken. Entscheidend sind die konkreten Tarifdetails wie Limits, Selbstbeteiligung und Wartezeiten.

Übernimmt eine Katzenversicherung auch Vorsorge?

Je nach Tarif können Vorsorgebausteine enthalten sein oder begrenzt erstattet werden. Wichtig ist, Vorsorge als Ergänzung zu sehen: Für die finanzielle Sicherheit sind vor allem teure Behandlungs- und OP-Fälle ausschlaggebend.

Wie wirken sich Vorerkrankungen auf den Versicherungsschutz aus?

Bereits bekannte oder dokumentierte Erkrankungen können ausgeschlossen sein oder zu Einschränkungen führen. Deshalb sollten Gesundheitsangaben korrekt gemacht werden. Ein früher Abschluss reduziert das Risiko späterer Leistungslücken.

Welche Tarifpunkte sind am wichtigsten für die Erstattung?

Erstattungssatz, Selbstbeteiligung, Jahres- oder Falllimits, Wartezeiten sowie der konkrete Umfang bei Diagnostik, Medikamenten, Nachsorge und stationärer Behandlung. Diese Punkte entscheiden, wie viel von einer Rechnung tatsächlich übernommen wird.

Jetzt passenden Katzenschutz finden – ohne Rätselraten

Tarife unterscheiden sich im Detail. Ein strukturierter Vergleich nach Leistung, Eigenanteil und Limits schafft Klarheit – und sorgt dafür, dass die Absicherung im Ernstfall wirklich passt.