Absicherung für Katzenhalter

Katzenversicherung verstehen – und Leistungen wählen, die im Ernstfall tragen

Tierarztkosten können schnell steigen: Von Diagnostik über Medikamente bis zur Operation. Diese Seite zeigt, wie OP- und Krankenversicherung funktionieren, worauf Tarife sich unterscheiden – und wie sich die passende Absicherung finden lässt.

Kurz-Check: Darauf kommt es bei der Katzenversicherung an

- Kostenlogik: Welche Tierarztkosten sollen planbar werden – nur OP oder auch Behandlungen und Vorsorge?

- Leistungsdetails: Erstattungssätze, Diagnostik (z. B. Bildgebung), Medikamente, Nachbehandlung, Klinikaufenthalt

- Tarifregeln: Wartezeiten, Selbstbeteiligung, Jahreshöchstgrenzen, Ausschlüsse und Bedingungen bei Vorerkrankungen

- Alltagstauglichkeit: Direktabrechnung/Erstattung, freie Tierarztwahl, digitale Einreichung

- Preis-Leistung: Beitrag im Verhältnis zu Leistungsumfang und realistischen Risiken der eigenen Katze

Leistungen auswählen und passende Optionen vergleichen – ohne unnötige Lücken.

Warum eine Katzenversicherung überhaupt relevant ist

Katzen wirken oft robust – bis eine akute Erkrankung, ein Unfall oder eine notwendige Operation plötzlich hohe Kosten auslöst. Eine Versicherung soll nicht „alles bezahlen“, sondern finanzielle Spitzen abfedern und Entscheidungen im Behandlungsfall erleichtern.

Tierarztkosten entstehen selten nur durch eine einzelne Maßnahme. Häufig kommen Untersuchung, Diagnostik, Labor, Bildgebung, Medikamente, Nachbehandlung und ggf. Klinikaufenthalt zusammen. Gerade bei komplexeren Fällen kann sich die Rechnung schnell vervielfachen.

Neben dem finanziellen Aspekt geht es um Entscheidungssicherheit: Wenn das Budget nicht die zentrale Rolle spielt, lassen sich Diagnostik und Therapie eher nach medizinischer Notwendigkeit wählen – statt nach dem, was gerade noch bezahlbar ist.

Eine Katzenversicherung ist besonders dann sinnvoll, wenn ein planbarer Monatsbeitrag besser zum Haushalt passt als unvorhersehbare Einmalzahlungen im vierstelligen Bereich.

Typische Auslöser für hohe Kosten

- Akute Notfälle (z. B. Vergiftungen, Stürze, Fremdkörper)

- Operationen und Narkose inklusive Vor- und Nachsorge

- Chronische Erkrankungen mit wiederkehrenden Behandlungen

- Zahnprobleme mit Diagnostik und Eingriffen

- Aufwendige Diagnostik (Labor, Ultraschall, Röntgen) und Medikamente

Schnell prüfen: Welche Kosten sollen abgesichert werden?

Wer nur das OP-Risiko abdecken möchte, braucht andere Leistungen als jemand, der auch Diagnostik, Medikamente und regelmäßige Behandlungen planbar machen will.

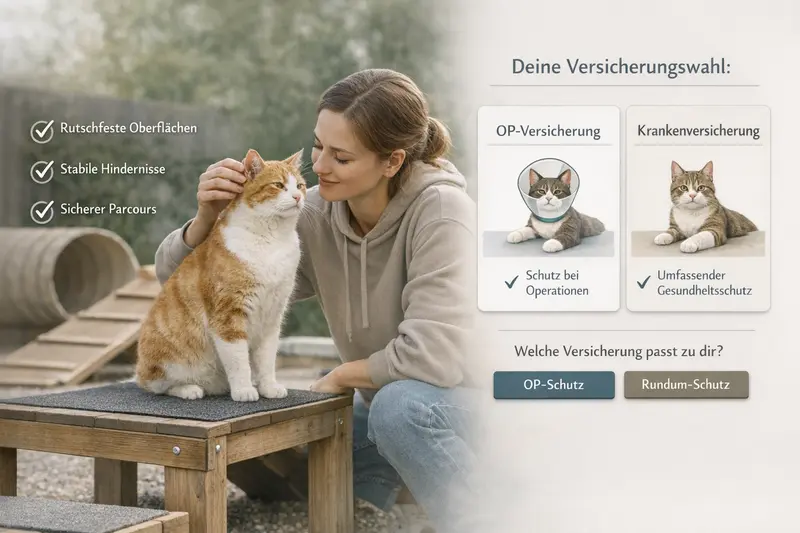

Absicherungsbedarf prüfenOP-Versicherung vs. Krankenversicherung: Was ist der Unterschied?

Die wichtigste Weichenstellung ist die Art der Absicherung. OP-Tarife konzentrieren sich auf Operationen und damit verbundene Leistungen. Krankenversicherungen decken zusätzlich Behandlungen im Alltag ab – häufig inklusive Diagnostik und Medikamenten.

Eine OP-Versicherung ist meist schlanker kalkuliert: Sie springt ein, wenn eine Operation medizinisch notwendig ist. Je nach Tarif gehören Narkose, stationäre Unterbringung und Nachbehandlung dazu. Das senkt das Risiko großer Einmalrechnungen.

Eine Krankenversicherung geht weiter: Sie kann auch ambulante Behandlungen, Diagnostik, Medikamente und je nach Tarif Vorsorgeleistungen abdecken. Das ist besonders relevant, wenn wiederkehrende Tierarztbesuche oder chronische Themen realistisch sind.

Welche Variante besser passt, hängt weniger von „Indoor oder Outdoor“ allein ab, sondern von Risikoprofil, Budget und dem Wunsch nach planbaren Gesamtkosten.

Orientierung: Wann passt welche Variante?

- OP-Versicherung: Fokus auf große Kostenereignisse, geringerer Beitrag, weniger Leistungsbreite

- Krankenversicherung: Breiter Schutz für Diagnostik, Behandlungen und Medikamente, meist höherer Beitrag

- Bei Unsicherheit: Tarife vergleichen, die OP-Leistungen stark abdecken und gleichzeitig wichtige Behandlungsbausteine enthalten

Leistungsumfang im Vergleich (typische Ausprägungen je Tarif)

| Leistungsbereich | OP-Versicherung | Krankenversicherung |

|---|---|---|

| Operation & Narkose | häufig enthalten | häufig enthalten |

| Klinikaufenthalt | oft enthalten (tarifabhängig) | oft enthalten (tarifabhängig) |

| Diagnostik (Labor/Bildgebung) | teilweise rund um OP, sonst begrenzt | häufig breiter abgedeckt |

| Medikamente | oft im OP-Kontext | häufig auch bei Behandlungen |

| Ambulante Behandlungen | meist nicht oder eingeschränkt | häufig enthalten |

| Vorsorge (z. B. Check-ups) | selten | tarifabhängig möglich |

Entscheidungshilfe: OP-Risiko allein oder Rundumschutz?

Ein Vergleich lohnt sich besonders, wenn Leistungen wie Diagnostik, Medikamente und Nachbehandlung klar definiert sein sollen – nicht nur „OP ja/nein“.

OP- & Krankenoptionen vergleichenWelche Kosten entstehen beim Tierarzt – und was übernimmt ein Tarif typischerweise?

Rechnungen setzen sich aus vielen Bausteinen zusammen. Wer Tarife vergleicht, sollte nicht nur auf den Beitrag schauen, sondern auf die Frage: Welche Kostenarten sind realistisch – und sind sie im Tarif sauber abgedeckt?

In der Praxis entstehen Kosten häufig in Ketten: Erst Untersuchung, dann Diagnostik, dann Therapie. Gerade Diagnostik (Labor, Bildgebung) und Medikamente sind typische Kostentreiber – auch ohne Operation.

Bei Operationen kommen zusätzlich Narkose, OP-Material, ggf. stationäre Überwachung und Nachsorge hinzu. Tarife unterscheiden sich darin, wie umfassend Voruntersuchungen, Nachbehandlungen und Folgekosten eingeschlossen sind.

Wichtig ist außerdem die Erstattungslogik: Manche Tarife arbeiten mit festen Erstattungssätzen oder prozentualer Erstattung, andere mit Grenzen pro Jahr oder pro Fall. Das beeinflusst, wie viel am Ende tatsächlich erstattet wird.

Leistungsbausteine, die im Vergleich häufig übersehen werden

- Voruntersuchungen vor einer OP (z. B. Blutbild, Bildgebung)

- Nachbehandlung und Kontrolltermine

- Medikamente und Verbandsmaterial

- Stationäre Unterbringung/Überwachung

- Zahnbehandlungen (Leistungsumfang stark tarifabhängig)

Leistungscheck statt Bauchgefühl

Im Vergleich sollten Diagnostik, Medikamente und Nachsorge explizit geprüft werden – dort entstehen in der Praxis häufig relevante Kosten.

Leistungen im Tarif prüfenTarifdetails, die über „gut“ oder „teuer“ entscheiden

Zwei Tarife können ähnlich klingen und trotzdem sehr unterschiedlich leisten. Entscheidend sind Bedingungen, Grenzen und die Frage, wie der Tarif im realen Behandlungsfall reagiert.

Der Beitrag ist nur die Oberfläche. Darunter liegen Regelungen wie Selbstbeteiligung, Jahreshöchstgrenzen oder Wartezeiten. Diese Punkte bestimmen, ob ein Tarif im Ernstfall spürbar entlastet oder nur einen Teil der Rechnung abfedert.

Auch Ausschlüsse und der Umgang mit Vorerkrankungen sind zentral. Je klarer die Bedingungen, desto besser lässt sich einschätzen, welche Leistungen im Alltag tatsächlich verfügbar sind.

Für viele Katzenhalter ist außerdem wichtig, wie unkompliziert die Erstattung funktioniert: digitale Einreichung, Bearbeitungszeiten und Transparenz der Leistungsentscheidung.

Checkliste: Diese Punkte sollten im Tarifvergleich stehen

- Wartezeiten: ab wann gilt der Schutz für Behandlungen/OP?

- Selbstbeteiligung: pro Rechnung oder pro Jahr – und in welcher Höhe?

- Jahreshöchstgrenze: wie viel wird maximal erstattet?

- Erstattungssatz: prozentual oder begrenzt durch Bedingungen?

- Ausschlüsse: z. B. bestimmte Behandlungen, Zähne, Vorsorge

- Vorerkrankungen: wie wird damit umgegangen?

- Nachbehandlung: zeitliche und inhaltliche Abdeckung nach OP

Beitrag vs. Leistung: typische Stellschrauben

| Stellschraube | Wirkung auf den Beitrag | Wirkung im Leistungsfall |

|---|---|---|

| Selbstbeteiligung | kann Beitrag senken | mehr Eigenanteil je Rechnung/Jahr |

| Jahreshöchstgrenze | kann Beitrag senken | Deckelung bei mehreren/teuren Fällen |

| Leistungsumfang (Behandlung + Diagnostik) | kann Beitrag erhöhen | bessere Abdeckung im Alltag |

| Vorsorgebausteine | leicht höher | planbare Entlastung bei regelmäßigen Leistungen |

| Erstattungssatz | abhängig vom Tarif | bestimmt, wie viel tatsächlich erstattet wird |

Kostenbewusst vergleichen – ohne Leistungslücken

Ein günstiger Beitrag kann sinnvoll sein, wenn die entscheidenden Kostenarten abgedeckt sind. Ein Vergleich macht sichtbar, wo Grenzen und Eigenanteile liegen.

Tarifdetails vergleichenSo findet man die passende Absicherung: Entscheidungsleitfaden

Die passende Katzenversicherung ist die, die zum Risiko der Katze und zum Budget passt – und im Behandlungsfall nachvollziehbar leistet. Mit wenigen Fragen lässt sich die Auswahl deutlich eingrenzen.

Zuerst sollte klar sein, welches Risiko abgesichert werden soll: Nur die großen OP-Kosten oder auch die laufenden Behandlungskosten. Danach lohnt sich der Blick auf die Leistungslogik: Welche Kostenarten sind enthalten, welche Grenzen gelten, und wie hoch ist der Eigenanteil?

Praktisch ist ein Vergleich, der die wichtigsten Stellschrauben sichtbar macht: Erstattungssatz, Selbstbeteiligung, Jahreshöchstgrenze, Wartezeiten, Ausschlüsse und die Abdeckung von Diagnostik und Medikamenten.

Wer Wert auf Vorsorge legt, sollte prüfen, ob und in welcher Form Vorsorgeleistungen enthalten sind. Vorsorge ersetzt keine Versicherung – kann aber helfen, Probleme früher zu erkennen und Folgekosten zu reduzieren.

5 Fragen, die zur passenden Tarifwahl führen

- Soll nur das OP-Risiko abgesichert werden – oder auch Behandlungen und Medikamente?

- Wie hoch darf der Eigenanteil pro Jahr oder pro Rechnung sein?

- Ist eine Jahreshöchstgrenze akzeptabel – und in welcher Höhe?

- Sind Diagnostik und Nachbehandlung klar eingeschlossen?

- Welche Ausschlüsse wären im Alltag problematisch (z. B. Zähne, bestimmte Therapien)?

Jetzt strukturiert entscheiden

Mit einem Vergleich lassen sich OP- und Krankenoptionen nach Leistungsumfang und Eigenanteil sortieren – passend zu Budget und Risikoprofil.

Katzenversicherung vergleichenVorsorge & Sicherheit: Risiken senken, Gesundheit stärken

Versicherung ist ein Teil der Absicherung. Der andere Teil ist ein Alltag, der Risiken reduziert und Gesundheit fördert – besonders bei Wohnungskatzen, die Bewegung und mentale Auslastung brauchen.

Regelmäßige Checks, Zahnpflege und ein wachsames Auge für Veränderungen (Fressen, Trinken, Gewicht, Verhalten) helfen, Probleme früh zu erkennen. Das kann Behandlungen vereinfachen und Folgekosten reduzieren.

Sicherheit im Zuhause senkt Unfallrisiken: rutschfeste Spielbereiche, stabile Elemente und eine Umgebung, die zu Bewegung motiviert, ohne gefährliche Stürze zu begünstigen.

Eine gute Absicherung ergänzt diese Maßnahmen: Sie fängt Kosten ab, wenn trotz Vorsorge und Sicherheitsmaßnahmen eine Behandlung nötig wird.

Praktische Maßnahmen mit spürbarem Effekt

- Bewegung fördern (z. B. sichere Parcours-Elemente, Kletter- und Spielanreize)

- Gewicht im Blick behalten (Übergewicht erhöht Gesundheitsrisiken)

- Zähne und Maul regelmäßig kontrollieren lassen

- Früh reagieren bei Verhaltensänderungen oder Appetitverlust

- Sicherheitscheck in der Wohnung: rutschfest, stabil, keine gefährlichen Kanten

Vorsorge planen – Absicherung passend ergänzen

Wer Vorsorge ernst nimmt, profitiert doppelt: weniger Risiko und mehr Klarheit, welche Leistungen im Tarif wirklich wichtig sind.

Schutz passend auswählenHäufige Fragen zur Katzenversicherung

Was ist besser: OP-Versicherung oder Krankenversicherung für Katzen?

Das hängt vom Ziel ab: Eine OP-Versicherung schützt vor hohen Einmalkosten rund um Operationen. Eine Krankenversicherung deckt zusätzlich viele Behandlungen, Diagnostik und Medikamente ab und macht laufende Tierarztkosten planbarer. Entscheidend sind Budget, Risikoprofil und gewünschter Leistungsumfang.

Welche Tierarztkosten können besonders teuer werden?

Teuer werden häufig Kombinationen aus Diagnostik (Labor, Bildgebung), Medikamenten, stationärer Überwachung und Operationen. Auch wiederkehrende Behandlungen bei chronischen Erkrankungen können über die Zeit hohe Gesamtkosten verursachen.

Worauf sollte beim Tarifvergleich besonders geachtet werden?

Wichtig sind Erstattungssatz, Selbstbeteiligung, Jahreshöchstgrenzen, Wartezeiten, Ausschlüsse sowie die klare Abdeckung von Diagnostik, Medikamenten und Nachbehandlung. Diese Punkte entscheiden, wie stark der Tarif im realen Behandlungsfall entlastet.

Übernimmt eine Katzenversicherung auch Vorsorge?

Vorsorge ist tarifabhängig. Manche Tarife enthalten Vorsorgebausteine oder Budgets für bestimmte Leistungen, andere konzentrieren sich auf Behandlung und OP. Im Vergleich sollte geprüft werden, ob Vorsorge enthalten ist und in welcher Höhe.

Wie lässt sich der Beitrag sinnvoll einordnen?

Sinnvoll ist der Blick auf Preis-Leistung: Welche Kostenarten sind abgedeckt, wie hoch ist der Eigenanteil und gibt es Grenzen pro Jahr? Ein niedriger Beitrag kann passen, wenn die entscheidenden Risiken abgedeckt sind und die Bedingungen im Ernstfall nicht zu stark begrenzen.

Katzenversicherung auswählen, die im Alltag und im Ernstfall passt

Leistungsumfang, Eigenanteil und Grenzen transparent prüfen – und Tarife so vergleichen, dass Kosten planbar werden und Entscheidungen im Behandlungsfall leichter fallen.