Versicherung verstehen • Kosten einschätzen • sicher entscheiden

Katzenversicherung, die zum Alltag passt – nicht nur zum Notfall

Tierarztkosten können schnell steigen – von Diagnostik bis OP. Diese Seite hilft, Leistungen, Tariflogik und typische Stolpersteine einzuordnen, damit die Absicherung zur Katze und zum Budget passt.

Kurz-Check: Worauf es bei einer Katzenversicherung wirklich ankommt

- Welche Kosten sollen abgesichert sein: nur OP oder auch Diagnostik, Medikamente und Nachbehandlung?

- Wie hoch darf die Selbstbeteiligung sein, damit Beiträge bezahlbar bleiben – ohne im Ernstfall zu belasten?

- Wartezeiten, Ausschlüsse und Begrenzungen prüfen (z. B. bei Zahn, Vorsorge, chronischen Erkrankungen).

- Erstattung: Prozentsatz, Höchstgrenzen und Abrechnung (Rechnung einreichen vs. Direktzahlung, falls angeboten).

- Leistungsumfang passend zum Lebensstil: Wohnungskatze, Freigänger, Mehrkatzenhaushalt, Vorerkrankungen.

Leistungen vergleichen und eine Absicherung wählen, die zu Budget und Risikoprofil passt.

Warum Tierarztkosten bei Katzen schnell teuer werden

Bei Katzen entstehen hohe Rechnungen selten durch „eine Spritze“, sondern durch Diagnostik, Bildgebung, Labor, Narkose, OP, stationäre Betreuung und Nachsorge. Wer das Kostenbild kennt, kann Versicherungsschutz sinnvoll dimensionieren.

Typische Kostentreiber sind Abklärungen (z. B. Blutwerte, Ultraschall, Röntgen), Schmerztherapie, Infusionen, Medikamente sowie wiederholte Kontrolltermine. Gerade bei unklaren Symptomen summieren sich mehrere Bausteine zu einer hohen Gesamtrechnung.

Bei akuten Ereignissen (Unfall, Fremdkörper, Harnwegsprobleme) kommt oft Zeitdruck hinzu. Dann zählt, dass Entscheidungen medizinisch getroffen werden können – ohne dass das Budget die erste Hürde ist.

Auch chronische Verläufe (z. B. Stoffwechsel- oder Nierenthemen) sind finanziell relevant: Nicht die einzelne Behandlung ist das Problem, sondern die Regelmäßigkeit von Diagnostik, Medikamenten und Kontrollen.

Kostenrisiken, die häufig unterschätzt werden

- Diagnostik-Ketten: mehrere Untersuchungen bis zur eindeutigen Diagnose

- Narkose & Monitoring bei Eingriffen

- Stationäre Aufnahme und Intensivbetreuung

- Nachbehandlung: Verbandswechsel, Kontrollen, Medikamente

- Langzeittherapien bei chronischen Erkrankungen

Kostenrisiko passend absichern

Wer weiß, ob eher OP-Risiken oder laufende Behandlungen im Vordergrund stehen, findet schneller den passenden Tarif.

Welche Versicherungsarten es gibt: OP-Schutz vs. Krankenschutz

Nicht jede Katzenversicherung deckt das Gleiche ab. Entscheidend ist, ob nur Operationen abgesichert werden oder auch ambulante und stationäre Behandlungen inklusive Diagnostik und Medikamente.

OP-Schutz konzentriert sich auf operative Eingriffe – häufig inklusive Narkose, OP-Vorbereitung und Nachsorge in einem definierten Rahmen. Das kann sinnvoll sein, wenn das Hauptziel ist, hohe Einmalrechnungen abzufedern.

Krankenschutz (Vollschutz) geht darüber hinaus und kann auch Behandlungen ohne OP abdecken: Untersuchungen, Diagnostik, Medikamente, stationäre Aufenthalte und je nach Tarif auch bestimmte Vorsorgeleistungen. Das ist oft die passendere Lösung, wenn regelmäßige Tierarztkontakte oder chronische Risiken mitgedacht werden sollen.

Wichtig: Der Leistungsumfang ist tarifabhängig. Begriffe wie „Behandlung“, „Diagnostik“ oder „Nachsorge“ sind nicht automatisch gleichbedeutend – entscheidend sind die konkreten Bedingungen.

Orientierung: Wann welcher Schutz häufig passt

- OP-Schutz: Fokus auf große Einmalrisiken, Beitrag meist niedriger

- Krankenschutz: breiter Schutz für Diagnostik, Medikamente und Behandlungen

- Freigänger: oft höheres Unfall- und Verletzungsrisiko – OP und Diagnostik besonders relevant

- Wohnungskatze: eher Erkrankungs- und Vorsorgethemen – Krankenschutz kann sinnvoll sein

- Mehrkatzenhaushalt: Budgetplanbarkeit durch klaren Leistungsrahmen wichtig

OP-Schutz vs. Krankenschutz: typische Unterschiede im Leistungsbild

| Merkmal | OP-Schutz (typisch) | Krankenschutz (typisch) |

|---|---|---|

| Abgedeckt | Operationen inkl. Narkose/OP-Umfeld (tarifabhängig) | Behandlungen + Diagnostik + Medikamente, ggf. stationär (tarifabhängig) |

| Kostenprofil | Schützt vor sehr hohen Einmalrechnungen | Schützt vor hohen Einmalrechnungen und laufenden Kosten |

| Beitrag | meist günstiger | meist höher, dafür breiterer Schutz |

| Worauf achten | Definition „OP“, Nachsorgefenster, Höchstgrenzen | Erstattungsgrenzen, Ausschlüsse, Vorsorgebausteine, Wartezeiten |

Passenden Schutztyp auswählen

Ein Vergleich nach Leistungsumfang (nicht nur nach Preis) zeigt schnell, ob OP-Schutz reicht oder Krankenschutz sinnvoller ist.

Leistungen im Detail: Was ist meist drin – und was oft nicht?

Tarife unterscheiden sich weniger in der Überschrift als in den Details: Erstattungssätze, Begrenzungen, Wartezeiten und Ausschlüsse entscheiden darüber, wie gut die Versicherung im Alltag wirklich trägt.

Viele Tarife erstatten Kosten prozentual bis zu einer vereinbarten Grenze oder innerhalb bestimmter Rahmenbedingungen. Relevant ist, ob Diagnostik (z. B. Labor, Bildgebung), Medikamente und Nachbehandlung im gleichen Umfang wie die Hauptbehandlung abgedeckt sind.

Wartezeiten sind üblich: Leistungen stehen erst nach Ablauf einer Frist zur Verfügung. Für Unfälle gelten häufig abweichende Regeln. Wer kurzfristig absichern möchte, sollte diese Mechanik vor Abschluss verstehen.

Ausschlüsse betreffen oft bereits bestehende Erkrankungen, bestimmte Zahnleistungen oder spezielle Therapien. Auch Vorsorge ist nicht automatisch enthalten: Impfungen, Check-ups oder Prophylaxe können je nach Tarif eingeschlossen, begrenzt oder ausgeschlossen sein.

Leistungsdetails, die vor dem Abschluss geprüft werden sollten

- Erstattung: Prozentsatz, Höchstgrenzen, ggf. Staffelungen

- Wartezeiten: für Krankheit, ggf. separat für bestimmte Diagnosen

- Ausschlüsse: Vorerkrankungen, angeborene/erblich bedingte Themen (tarifabhängig)

- Zahn: Umfang (z. B. Entzündungen, Extraktionen) und Begrenzungen

- Therapien: Physiotherapie, alternative Verfahren – nur wenn explizit eingeschlossen

- Abrechnung: Einreichung, Fristen, notwendige Unterlagen

Tarifbedingungen verständlich prüfen

Ein guter Vergleich macht sichtbar, ob Diagnostik, Medikamente und Nachsorge wirklich im gewünschten Umfang abgesichert sind.

Kosten & Beitrag: Welche Stellschrauben den Preis bestimmen

Der Beitrag ist das Ergebnis aus Leistungsumfang und Eigenanteil. Wer die Stellschrauben kennt, kann den Schutz so wählen, dass er langfristig bezahlbar bleibt – ohne im Ernstfall zu knapp zu kalkulieren.

Die wichtigste Stellschraube ist die Selbstbeteiligung: Ein höherer Eigenanteil senkt meist den Beitrag, erhöht aber die Belastung im Leistungsfall. Sinnvoll ist eine Höhe, die im Notfall ohne Stress tragbar ist.

Auch der Erstattungssatz und mögliche jährliche Höchstgrenzen beeinflussen den Preis. Ein sehr günstiger Beitrag kann bedeuten, dass die Erstattung stärker begrenzt ist oder bestimmte Leistungen fehlen.

Alter, Gesundheitszustand und Haltungsprofil wirken ebenfalls auf die Kalkulation. Je früher eine Absicherung gewählt wird, desto einfacher ist es in der Regel, einen Tarif ohne Einschränkungen zu finden.

Pragmatische Budget-Regeln für die Tarifwahl

- Selbstbeteiligung so wählen, dass sie in einem akuten Monat realistisch zahlbar ist

- Nicht nur den Monatsbeitrag vergleichen: Erstattungssatz und Grenzen mitbewerten

- Vorsorge nur dann einplanen, wenn sie wirklich genutzt werden soll

- Bei Freigang: Diagnostik- und OP-Leistungen besonders sorgfältig prüfen

- Bei bekannten Baustellen: Ausschlüsse und Wartezeiten konsequent abklären

Preislogik im Überblick: Was den Beitrag typischerweise verändert

| Stellschraube | Wirkt auf den Beitrag | Wirkt im Leistungsfall |

|---|---|---|

| Selbstbeteiligung | senkt/erhöht je nach Höhe | bestimmt den Eigenanteil pro Rechnung oder Zeitraum (tarifabhängig) |

| Erstattungssatz | höherer Satz meist teurer | mehr Kosten werden übernommen |

| Höchstgrenzen/Limitierungen | stärkere Limits oft günstiger | kann Erstattung bei teuren Fällen begrenzen |

| Leistungsumfang (ambulant/stationär/OP) | breiterer Schutz meist teurer | reduziert Lücken bei Diagnostik, Medikamenten, Nachsorge |

Beitrag und Schutz in Balance bringen

Ein Vergleich nach Budget und Leistungswunsch zeigt Tarife, die im Alltag bezahlbar bleiben und im Notfall tragen.

Tarife vergleichen: So entsteht Entscheidungssicherheit

Eine gute Entscheidung entsteht, wenn die wichtigsten Leistungsfragen vorab geklärt sind. Der Vergleich wird dann vom Preisrennen zur passenden Auswahl – nachvollziehbar und ohne Überraschungen.

Zuerst sollte das persönliche Ziel klar sein: Geht es primär um OP-Risiken oder um laufende Behandlungskosten? Daraus ergibt sich, ob ein OP-Tarif genügt oder ein umfassender Krankenschutz sinnvoller ist.

Im zweiten Schritt lohnt der Blick auf die „Grauzonen“: Diagnostik, Medikamente, Nachsorge, Zahn und Vorsorge. Gerade hier unterscheiden sich Tarife deutlich – und hier entstehen im Alltag die meisten Missverständnisse.

Zum Schluss zählt die Abwicklung: Welche Unterlagen werden benötigt, wie transparent ist die Erstattung, und wie gut passt der Prozess zum eigenen Alltag?

Vergleichs-Check: 10 Fragen, die Tarife trennscharf machen

- Deckt der Tarif ambulante Behandlungen ab – oder nur OP?

- Sind Diagnostik und Bildgebung im gleichen Umfang enthalten?

- Wie sind Medikamente und Nachbehandlung geregelt?

- Welche Wartezeiten gelten – und gibt es Sonderregeln bei Unfall?

- Gibt es jährliche Höchstgrenzen oder Leistungsstaffeln?

- Wie hoch ist die Selbstbeteiligung und wie wird sie berechnet?

- Wie wird mit chronischen Erkrankungen und Vorerkrankungen umgegangen?

- Welche Zahnleistungen sind enthalten und wie sind sie begrenzt?

- Ist Vorsorge enthalten – und in welcher Höhe?

- Wie läuft die Erstattung praktisch ab (Fristen, Nachweise, Transparenz)?

Jetzt strukturiert vergleichen

Mit klaren Kriterien lässt sich schnell erkennen, welcher Tarif die gewünschten Leistungen abdeckt – und wo Lücken entstehen würden.

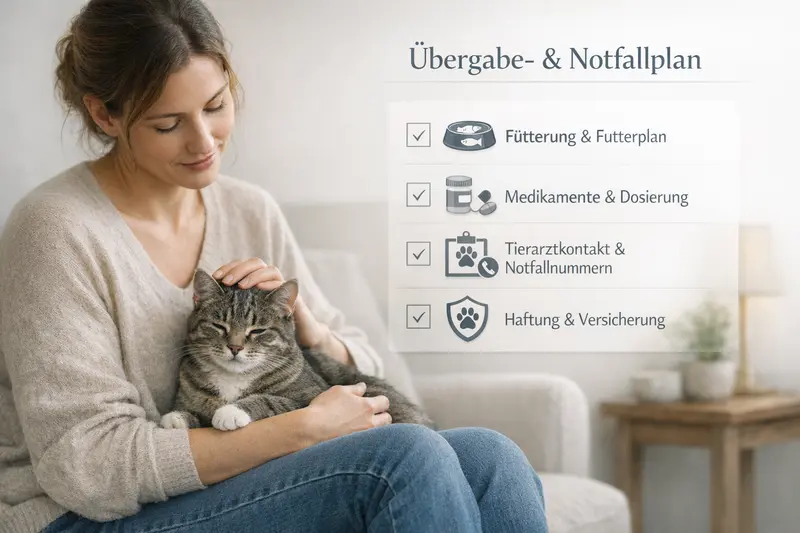

Notfall- und Übergabe-Checkliste: vorbereitet sein, auch ohne Hektik

Eine gute Absicherung hilft finanziell – gute Vorbereitung hilft organisatorisch. Beides zusammen sorgt dafür, dass im Ernstfall schneller gehandelt werden kann.

Im Notfall zählt, dass Informationen sofort verfügbar sind: aktuelle Medikamente, bekannte Diagnosen, Kontaktdaten der Tierarztpraxis und Hinweise zur Fütterung. Das gilt auch, wenn die Katze vorübergehend betreut wird.

Eine kurze Übergabe-Checkliste reduziert Fehlerquellen: Wer füttert wann, welche Besonderheiten gibt es, und was ist bei Auffälligkeiten zu tun? Das schafft Ruhe – für die Katze und für die Menschen, die Verantwortung tragen.

Auch für Versicherungsfälle ist Ordnung hilfreich: Rechnungen, Befunde und Behandlungspläne sollten gesammelt werden, damit die Einreichung reibungslos läuft.

Sofort griffbereit (digital oder ausgedruckt)

- Tierarztkontakt + Notdienst in der Nähe

- Medikamentenplan (Dosierung, Zeiten, Dauer)

- Fütterungsplan und Unverträglichkeiten

- Impfstatus und relevante Vorerkrankungen

- Transportoption (Box, Decke) und wichtige Unterlagen

Schutz prüfen – und Notfallroutine festlegen

Wer Tarife nach den eigenen Risiken auswählt und eine kleine Checkliste bereithält, gewinnt im Ernstfall Zeit und Sicherheit.

Häufige Fragen

Ab wann lohnt sich eine Katzenversicherung?

Sobald Tierarztkosten das Haushaltsbudget spürbar belasten könnten. Besonders sinnvoll ist eine Absicherung, wenn hohe Einmalrisiken (OP, stationär) oder regelmäßige Behandlungskosten realistisch sind. Häufig ist ein früher Abschluss vorteilhaft, weil dann weniger Einschränkungen zu erwarten sind.

Was ist der Unterschied zwischen OP-Versicherung und Krankenschutz?

Eine OP-Versicherung konzentriert sich auf operative Eingriffe und das direkte OP-Umfeld. Krankenschutz kann darüber hinaus ambulante und stationäre Behandlungen, Diagnostik und Medikamente abdecken. Welche Bausteine enthalten sind, hängt vom Tarif ab.

Übernimmt eine Katzenversicherung auch Vorsorge wie Impfungen?

Vorsorge ist nicht automatisch enthalten. Manche Tarife bieten dafür feste Budgets oder begrenzte Leistungen, andere schließen Vorsorge aus. Vor Abschluss sollte geprüft werden, ob und in welcher Höhe Vorsorgeleistungen erstattet werden.

Welche Rolle spielen Wartezeiten und Vorerkrankungen?

Wartezeiten bedeuten, dass Leistungen erst nach einer Frist greifen. Vorerkrankungen können ausgeschlossen sein oder zu Einschränkungen führen. Deshalb ist es wichtig, Bedingungen und Gesundheitsfragen sorgfältig zu prüfen, bevor ein Tarif gewählt wird.

Wie wählt man eine sinnvolle Selbstbeteiligung?

Eine sinnvolle Selbstbeteiligung ist so hoch, dass der Beitrag bezahlbar bleibt, aber so niedrig, dass sie im Ernstfall ohne finanziellen Druck getragen werden kann. Praktisch hilft die Frage: Welche Summe wäre in einem akuten Monat realistisch zahlbar, ohne andere Fixkosten zu gefährden?

Jetzt Katzenversicherung vergleichen – mit Blick auf Leistungen, nicht nur auf den Preis

Wer OP-Risiken, Diagnostik und laufende Behandlungen sauber einordnet, findet Tarife, die im Alltag passen und im Ernstfall tragen. Ein strukturierter Vergleich schafft Klarheit zu Selbstbeteiligung, Wartezeiten und Leistungsgrenzen.