Orientierung für Katzenhalter

Katzenversicherung, die zu Alltag, Budget und Risiko passt

Tierarztkosten können planbar werden – wenn Leistungen, Selbstbeteiligung und Erstattung sauber zusammenpassen.

Auf einen Blick: Was diese Seite leistet

- Einordnung typischer Tierarzt- und OP-Kosten – und warum sie so stark schwanken können

- Leistungsbausteine verständlich erklärt: Diagnostik, OP, Nachbehandlung, Medikamente, Vorsorge

- Tarifvergleich ohne Fachchinesisch: Erstattung, Limits, Wartezeiten, Selbstbeteiligung, Ausschlüsse

- Checkliste für eine Entscheidung, die zur Katze und zum eigenen Kostenrahmen passt

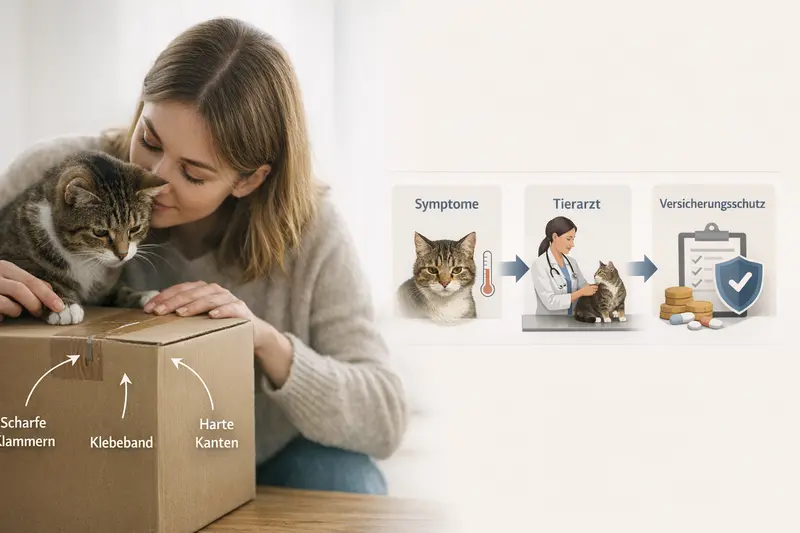

Warum Tierarztkosten bei Katzen schnell relevant werden

Katzen wirken oft robust – gleichzeitig können Erkrankungen oder Unfälle plötzlich hohe Rechnungen auslösen. Besonders kostentreibend sind Diagnostik, Eingriffe und Nachbehandlung.

Tierarztkosten entstehen selten nur durch „die eine Behandlung“. Häufig kommen mehrere Positionen zusammen: Untersuchung, Labor, Bildgebung, Medikamente, Narkose, OP-Leistung, Material, stationäre Betreuung und Nachkontrollen.

Bei Katzen sind typische Kostentreiber unter anderem akute Magen-Darm-Probleme, Verletzungen durch Stürze oder Rangeleien, Zahnprobleme, chronische Erkrankungen sowie Notfälle außerhalb regulärer Sprechzeiten.

Finanziell entscheidend ist weniger, ob überhaupt Kosten entstehen – sondern wie gut sie planbar bleiben. Eine passende Absicherung kann helfen, Entscheidungen stärker am medizinisch Sinnvollen auszurichten statt am Momentbudget.

Kosten entstehen oft in Ketten – nicht als Einzelposten

- Erstuntersuchung + Diagnostik (z. B. Labor, Ultraschall, Röntgen)

- Therapie (z. B. Infusionen, Medikamente, Verbände)

- Eingriff/OP inkl. Narkose und Material

- Nachbehandlung (Kontrollen, Schmerzmittel, ggf. Physiotherapie)

Typische Kostenfelder – und was sie teuer machen kann

| Kostenfeld | Was häufig enthalten ist | Warum es teuer werden kann |

|---|---|---|

| Diagnostik | Labor, Bildgebung, Spezialtests | Mehrere Untersuchungen bis zur eindeutigen Diagnose |

| OP & Narkose | Eingriff, Narkose, Material | Komplexität, Dauer, Notfallversorgung |

| Stationäre Betreuung | Überwachung, Infusionen, Medikamente | Mehrere Tage Aufenthalt, engmaschige Kontrolle |

| Zahnbehandlungen | Reinigung, Extraktionen, Schmerztherapie | Narkose + mehrere Zähne + Nachsorge |

Kostenrisiko realistisch einschätzen

Wer Diagnostik, OP und Nachsorge als Paket betrachtet, erkennt schneller, welche Leistungen im Tarif wirklich zählen.

Welche Versicherungsarten es gibt – und wann welche sinnvoll ist

Nicht jede Katzenversicherung deckt dasselbe ab. Entscheidend ist, ob nur OP-Kosten oder auch laufende Tierarztbehandlungen abgesichert werden sollen.

Im Kern gibt es zwei gängige Absicherungsrichtungen: eine OP-orientierte Lösung für größere Eingriffe und eine umfassendere Variante, die zusätzlich ambulante Behandlungen abdeckt.

Welche Variante passt, hängt vom Sicherheitsbedürfnis, dem verfügbaren Budget und der Frage ab, ob regelmäßige Tierarztkosten (z. B. Diagnostik, Medikamente, chronische Therapien) mit abgesichert werden sollen.

Wichtig: Eine günstige Lösung kann sinnvoll sein, wenn sie genau das Risiko abdeckt, das finanziell am schwersten wiegt. Umgekehrt lohnt sich eine breitere Absicherung, wenn planbare und wiederkehrende Kosten ebenfalls entlastet werden sollen.

Schnellwahl nach Bedarf

- Fokus auf große Eingriffe: OP-orientierte Absicherung

- Fokus auf Alltag + OP: Absicherung inkl. Behandlungen

- Budgetorientiert: höhere Selbstbeteiligung kann Beitrag senken

- Maximale Planbarkeit: hoher Erstattungssatz + wenige Limits

OP-Schutz vs. umfassender Schutz: typische Unterschiede

| Merkmal | OP-orientiert | Umfassend (Behandlung + OP) |

|---|---|---|

| Abgedeckt | OP, Narkose, OP-Nachbehandlung (je nach Tarif) | Zusätzlich Untersuchungen, Diagnostik, Medikamente (je nach Tarif) |

| Stärken | Schützt vor großen Einmalkosten | Entlastet auch bei wiederkehrenden Tierarztkosten |

| Typische Lücken | Ambulante Behandlungen oft nicht enthalten | Tarifdetails (Limits/Erstattung) müssen sauber geprüft werden |

Welche Absicherung passt zur eigenen Katze?

Ein Vergleich zeigt schnell, ob OP-Fokus reicht oder ob Behandlungen und Diagnostik mit abgesichert sein sollten.

Leistungen im Detail: Worauf es im Kleingedruckten wirklich ankommt

Tarife unterscheiden sich weniger im Namen als in den Leistungsregeln. Wer die Stellschrauben kennt, vermeidet Überraschungen bei der Erstattung.

Entscheidend ist, welche Kostenarten erstattet werden: Diagnostik (z. B. Labor, Bildgebung), Medikamente, stationäre Betreuung, Nachbehandlung sowie ggf. alternative Therapien. Gerade bei komplexen Fällen ist die Summe dieser Bausteine oft höher als der eigentliche Eingriff.

Ebenso wichtig sind Begrenzungen: jährliche Höchstbeträge, Sublimits für bestimmte Leistungen, prozentuale Erstattung, Wartezeiten und Regelungen zu Vorerkrankungen. Diese Punkte bestimmen, wie „verlässlich“ sich ein Tarif im Ernstfall anfühlt.

Für die Praxis zählt außerdem, wie unkompliziert die Abrechnung ist: Welche Unterlagen werden benötigt, wie schnell wird erstattet und ob freie Tierarztwahl besteht.

Leistungsbausteine, die häufig den Unterschied machen

- Diagnostik: Labor, Ultraschall, Röntgen, weiterführende Tests

- Medikamente: Akuttherapie und längerfristige Verordnungen

- Nachbehandlung: Kontrollen, Verbandswechsel, Schmerztherapie

- Stationär: Überwachung, Infusionen, Intensivbetreuung

- Zahn: je nach Tarif eingeschlossen oder begrenzt

- Vorsorge: je nach Tarif als Budget/Leistungspaket geregelt

Typische Stolpersteine im Tarifvergleich

- Wartezeiten: Schutz startet nicht immer sofort

- Vorerkrankungen: können ausgeschlossen oder begrenzt sein

- Limits: jährliche Maximalerstattung oder Teil-Limits

- Erstattungssatz: z. B. 70–100% (tarifabhängig)

- Selbstbeteiligung: pro Rechnung oder pro Jahr möglich

Tarifdetails sichtbar machen statt raten

Ein strukturierter Vergleich hilft, Erstattung, Limits und Wartezeiten in einer Linie zu sehen – und passend zu priorisieren.

Kosten & Preislogik: So entsteht der Beitrag – und so bleibt er planbar

Der Beitrag ist nicht nur eine Zahl, sondern das Ergebnis aus Leistungsumfang, Risiko und Eigenanteil. Wer die Logik versteht, kann gezielt steuern.

Der Preis hängt typischerweise von Alter, Gesundheitszustand, Leistungsumfang, Erstattungssatz, Selbstbeteiligung und möglichen Begrenzungen ab. Mehr Leistung und weniger Eigenanteil erhöhen meist den Beitrag – reduzieren aber das Kostenrisiko im Leistungsfall.

Planbarkeit entsteht, wenn Beitrag und potenzielle Eigenkosten zusammen betrachtet werden: Ein niedriger Beitrag kann durch hohe Selbstbeteiligung oder enge Limits relativiert werden. Umgekehrt kann ein etwas höherer Beitrag sinnvoll sein, wenn er teure Diagnostik- und Nachbehandlungsphasen zuverlässig abdeckt.

Für viele Haushalte ist ein pragmatischer Ansatz hilfreich: Zuerst das „Worst-Case“-Risiko (OP/Notfall) absichern, dann prüfen, ob ambulante Behandlungen und Vorsorge als Budget sinnvoll ergänzen.

Stellschrauben, mit denen sich Beitrag und Risiko ausbalancieren lassen

- Selbstbeteiligung erhöhen: Beitrag sinkt, Eigenanteil steigt

- Erstattungssatz wählen: höherer Satz = mehr Kostenschutz

- Jahreslimit prüfen: hohe Limits erhöhen Sicherheit bei teuren Verläufen

- Vorsorge-Budget: sinnvoll, wenn regelmäßig genutzt

Beitragslogik in einfachen Szenarien

| Szenario | Typische Auswirkung auf Beitrag | Typische Auswirkung im Leistungsfall |

|---|---|---|

| Hohe Selbstbeteiligung | eher niedriger | mehr Eigenanteil pro Jahr/Behandlung |

| Hoher Erstattungssatz | eher höher | weniger Restkosten bei großen Rechnungen |

| Umfassende Leistungen (inkl. Diagnostik/Medikamente) | eher höher | bessere Abdeckung bei komplexen Krankheitsverläufen |

| Niedrige Limits | eher niedriger | Risiko, dass Kosten oberhalb des Limits selbst getragen werden |

Tarifvergleich in der Praxis: 7 Prüfpunkte für eine sichere Entscheidung

Ein guter Tarif ist der, der im Ernstfall zu den erwartbaren Situationen passt – und dabei finanziell tragbar bleibt.

Ein Vergleich wird dann hilfreich, wenn er nicht nur Preise gegenüberstellt, sondern Leistungsregeln. Die folgenden Prüfpunkte helfen, Tarife schnell einzuordnen und die wichtigsten Unterschiede sichtbar zu machen.

Für eine belastbare Entscheidung empfiehlt sich, die eigene Priorität vorab festzulegen: maximale Erstattung, niedriger Beitrag, starke OP-Abdeckung oder möglichst umfassender Alltagsschutz.

Die 7 Prüfpunkte

- 1) Was ist abgedeckt: nur OP oder auch Behandlungen/Diagnostik/Medikamente?

- 2) Erstattung: prozentualer Satz und welche Kostenarten eingeschlossen sind

- 3) Limits: jährlich, pro Leistung oder als Teil-Limits (z. B. Zahn/Vorsorge)

- 4) Selbstbeteiligung: Höhe und Logik (pro Rechnung oder pro Jahr)

- 5) Wartezeiten: ab wann gilt der Schutz – auch für OP?

- 6) Vorerkrankungen: Ausschlüsse, Einschränkungen und Definitionen

- 7) Abrechnung & Alltag: freie Tierarztwahl, Nachweise, Erstattungsprozess

Vergleich mit klaren Kriterien

Wer diese Punkte konsequent prüft, findet schneller einen Tarif, der im Alltag funktioniert und im Notfall trägt.

Vorsorge & Alltag: Risiken reduzieren, Erstattungspotenzial erhöhen

Versicherung ist die finanzielle Seite – Vorsorge die praktische. Beides zusammen sorgt für mehr Sicherheit und weniger Stress.

Regelmäßige Checks, Zahnpflege und ein wachsames Auge auf Verhalten, Fresslust und Gewicht helfen, Probleme früher zu erkennen. Frühzeitige Diagnostik kann Behandlungen vereinfachen und Folgekosten reduzieren.

Auch die Wohnumgebung spielt eine Rolle: sichere Rückzugsorte, stressarme Routinen und das Vermeiden typischer Gefahrenquellen senken das Verletzungsrisiko. Das ist nicht nur gut für die Katze, sondern reduziert auch die Wahrscheinlichkeit teurer Notfälle.

Bei der Tarifwahl lohnt sich ein Blick darauf, ob Vorsorge als Budget oder Leistungspaket geregelt ist – und ob es zur eigenen Nutzung passt. Wer Vorsorge selten nutzt, priorisiert häufig eher OP- und Diagnostikschutz.

Praktische Vorsorge-Impulse (ohne Überforderung)

- Veränderungen früh ernst nehmen: Appetit, Trinkmenge, Aktivität, Fell, Gewicht

- Zähne im Blick behalten: Zahnprobleme sind häufig und können teuer werden

- Sichere Umgebung schaffen: Stolper- und Schnittgefahren reduzieren

- Tierarzttermine planbar halten: Routinechecks statt Notfallmodus

Absicherung + Vorsorge sinnvoll kombinieren

Ein Tarif, der zu den realen Risiken passt, ergänzt durch alltagstaugliche Vorsorge – das schafft die meiste Entscheidungssicherheit.

Häufige Fragen

Ab wann lohnt sich eine Katzenversicherung?

Sobald Tierarztkosten nicht „nebenbei“ getragen werden sollen. Besonders sinnvoll ist Absicherung, wenn OP- und Notfallkosten das Budget stark belasten würden oder wenn Diagnostik und Medikamente im Krankheitsfall mit abgesichert sein sollen.

Was ist wichtiger: hoher Erstattungssatz oder niedrige Selbstbeteiligung?

Beides wirkt zusammen. Ein hoher Erstattungssatz reduziert Restkosten bei großen Rechnungen, eine niedrige Selbstbeteiligung entlastet häufiger im Alltag. Entscheidend ist, ob eher seltene Großkosten (OP) oder regelmäßige Behandlungen abgesichert werden sollen.

Sind Vorsorgeleistungen immer enthalten?

Nein. Vorsorge ist häufig als separates Budget, als begrenzter Baustein oder gar nicht enthalten. Vor Abschluss sollte geprüft werden, ob Umfang und Limit zur eigenen Nutzung passen.

Welche Rolle spielen Wartezeiten und Vorerkrankungen?

Wartezeiten bestimmen, ab wann Leistungen erstattet werden. Vorerkrankungen können ausgeschlossen oder eingeschränkt sein. Beides beeinflusst, wie schnell und wie umfassend der Schutz tatsächlich greift.

Was sollte beim Tarifvergleich für Katzen besonders geprüft werden?

Neben OP-Leistungen vor allem Diagnostik, Medikamente, Nachbehandlung, stationäre Betreuung sowie Limits und Teil-Limits (z. B. Zahn). Diese Punkte entscheiden häufig darüber, wie hoch die Erstattung im realen Behandlungsverlauf ausfällt.

Jetzt Tarife vergleichen – mit Blick auf Kosten, Leistungen und Alltagstauglichkeit

Wer Erstattung, Limits und Selbstbeteiligung passend kombiniert, schafft finanzielle Ruhe – ohne die Entscheidung im Ernstfall vom Kontostand abhängig zu machen.