Ratgeber & Entscheidungshilfe

Katzenversicherung: Schutz planen, bevor Tierarztkosten zur Belastung werden

Von Vorsorge bis Operation: Welche Leistungen wirklich zählen, wie Tarife sich unterscheiden – und warum individuelle Risiken (auch rund um Fellfarbe) in die Entscheidung gehören.

Katzenversicherung

8–10 Min.

2026-04-14

Warum eine Katzenversicherung heute vor allem Kostenrisiken abfedert

Katzen werden medizinisch immer besser versorgt – gleichzeitig steigen die Kosten für Diagnostik, Behandlung und Nachsorge. Eine Versicherung ist weniger „nice to have“ als ein Plan, wie hohe Rechnungen finanziell abgefedert werden.

Viele Tierhalter rechnen bei Krankheit zunächst mit Medikamenten und einem kurzen Praxisbesuch. In der Realität entstehen Kosten häufig durch mehrere Bausteine: Untersuchung, Labor, Bildgebung, wiederholte Kontrollen, ggf. stationäre Betreuung und Nachsorge.

Eine Katzenversicherung kann helfen, finanzielle Spitzen zu glätten: statt eine große Rechnung auf einmal zu tragen, wird das Risiko über Beiträge verteilt. Entscheidend ist, ob der Tarif zum eigenen Sicherheitsbedürfnis passt – und ob die Bedingungen im Ernstfall wirklich tragen.

Für die Entscheidung zählt nicht nur „ob versichern“, sondern „wie“: OP-Schutz allein kann sinnvoll sein, reicht aber nicht immer, wenn Diagnostik und ambulante Therapien den größten Anteil ausmachen.

Typische Situationen, in denen Kosten schnell steigen

- Akute Lahmheit oder starke Schmerzen: Diagnostik + Schmerztherapie + Kontrollen

- Magen-Darm-Notfall: Infusionen, Laborwerte, ggf. stationäre Überwachung

- Zahnprobleme: Diagnostik, Zahnbehandlung, Narkose und Nachsorge

- Chronische Themen: wiederkehrende Medikamente und regelmäßige Untersuchungen

Kostenrisiko klar definieren

Wer vorab festlegt, welche Eigenbeteiligung tragbar ist und welche Leistungen wichtig sind, findet schneller einen passenden Tarif.

Tierarztkosten realistisch einordnen: typische Rechnungstreiber

Nicht jede Behandlung ist teuer – aber einzelne Bausteine können eine Rechnung deutlich erhöhen. Wer diese Treiber kennt, kann Tarife gezielt darauf ausrichten.

Kosten entstehen häufig weniger durch „die eine Maßnahme“, sondern durch die Kombination aus Diagnostik, Therapie und Verlaufskontrollen. Gerade bei unklaren Symptomen wird schrittweise abgeklärt – das ist medizinisch sinnvoll, aber finanziell relevant.

Bei Operationen kommen zusätzlich Narkose, Monitoring, Material, stationäre Betreuung und Nachsorge hinzu. Auch ohne OP können Bildgebung und Laborwerte spürbar zu Buche schlagen.

Für die Tarifwahl ist wichtig, ob der Schutz nur Operationen abdeckt oder auch ambulante und stationäre Behandlungen inklusive Diagnostik und Medikamente.

Rechnungstreiber, die in Tarifen häufig unterschiedlich geregelt sind

- Diagnostik: Labor, Ultraschall, Röntgen, ggf. weiterführende Bildgebung

- Medikamente und Verbandsmaterial

- Stationäre Unterbringung und Überwachung

- Nachsorge: Kontrolltermine, Folgeuntersuchungen, Reha/Physio (falls enthalten)

| Leistungsbereich | Worauf es ankommt | Typische Stolperstellen |

|---|---|---|

| Ambulante Behandlung | Erstattung für Untersuchungen, Diagnostik, Medikamente | Begrenzte Budgets, Ausschlüsse für bestimmte Diagnostik |

| Stationäre Behandlung | Kostenübernahme für Aufenthalt, Überwachung, Infusionen | Tageslimits oder eingeschränkte Dauer |

| Operationen | OP-Kosten inkl. Narkose, Material, Nachsorge | Nur OP selbst versichert, Diagnostik davor/danach eingeschränkt |

| Zahnbehandlungen | Klare Regelung zu Zahnstein, Extraktionen, Diagnostik | Ausschlüsse oder niedrige Teilbudgets |

| Medikamente | Erstattung auch bei längerer Therapie | Begrenzungen bei Dauer- oder Spezialmedikation |

OP-Schutz oder Vollschutz?

Wenn Diagnostik und ambulante Therapien im Alltag wahrscheinlicher sind als eine OP, lohnt sich ein Tarif, der beides sauber abdeckt.

Vorsorge & Routine: sinnvoll absichern, ohne zu viel zu bezahlen

Vorsorge ist planbar – und genau deshalb ein guter Prüfstein für Tarife. Manche Lösungen erstatten Vorsorge zusätzlich, andere nur über ein begrenztes Budget.

Regelmäßige Checks, Impfungen und Parasitenprophylaxe sind keine „Notfälle“, aber sie beeinflussen die langfristige Gesundheit. Versicherungen gehen damit unterschiedlich um: teils als feste Vorsorgeleistung, teils als jährliches Budget, teils gar nicht.

Wichtig ist die eigene Erwartung: Soll Vorsorge die Beiträge „spürbar zurückholen“ oder steht der Schutz vor hohen Krankheitskosten im Vordergrund? Beides gleichzeitig ist möglich, aber nicht in jedem Tarif gleich gut gelöst.

Auch bei Vorsorge gilt: Bedingungen lesen. Entscheidend ist, welche Maßnahmen konkret erstattungsfähig sind und ob sie an bestimmte Intervalle oder Höchstbeträge gebunden sind.

Vorsorge-Themen, die sich für die Tarifprüfung lohnen

- Impfungen und allgemeine Gesundheitschecks

- Parasitenprophylaxe (je nach Tarifdefinition)

- Zahnkontrollen und Prophylaxe (häufig begrenzt)

- Kastration/Sterilisation (oft nur unter Bedingungen oder gar nicht enthalten)

Vorsorge richtig einordnen

Ein gutes Vorsorgepaket ist ein Plus – die Kernfrage bleibt aber: Wie stark schützt der Tarif bei teuren Diagnosen, Therapien und Operationen?

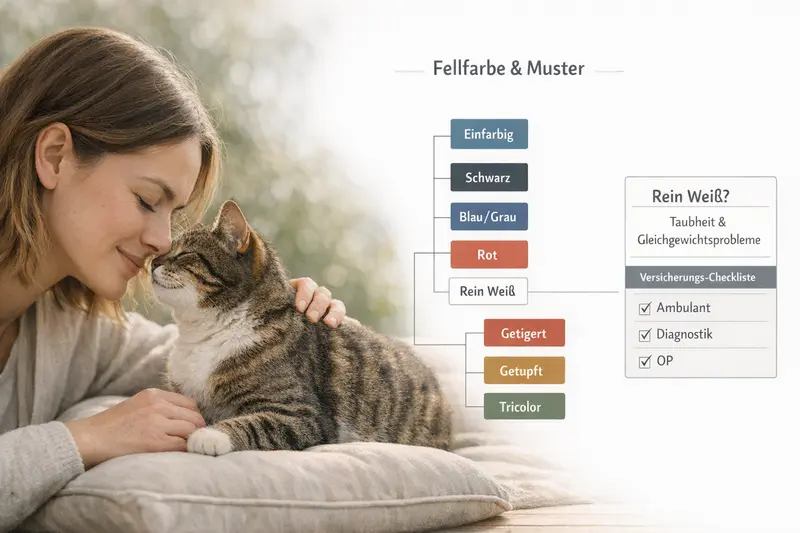

Gesundheitsrisiken verstehen: was Fellfarbe (und andere Faktoren) bedeuten kann

Nicht jede Katze hat das gleiche Gesundheitsprofil. Neben Alter, Vorerkrankungen und Lebensstil können auch genetische Faktoren eine Rolle spielen. Fellfarbe wird dabei häufig diskutiert – wichtig ist eine nüchterne Einordnung.

Fellfarbe allein ist keine Diagnose. Dennoch gibt es Konstellationen, bei denen bestimmte Merkmale mit erhöhten Risiken in Verbindung gebracht werden – zum Beispiel bei rein weißen Katzen, bei denen ein erhöhtes Risiko für Hörprobleme auftreten kann. Das bedeutet nicht, dass jede betroffene Katze erkrankt, aber es kann die Aufmerksamkeit für Vorsorge und Beobachtung schärfen.

Für die Versicherungsentscheidung ist die praktische Konsequenz entscheidend: Wenn ein erhöhtes Risiko für Diagnostik oder wiederkehrende Behandlungen denkbar ist, sollte der Tarif ambulante Leistungen, Diagnostik und ggf. Spezialuntersuchungen solide abdecken – nicht nur den OP-Fall.

Auch unabhängig von Fellfarbe gilt: Wohnungskatze vs. Freigänger, Gewicht, Zahngesundheit und bisherige Befunde beeinflussen, welche Leistungsbausteine besonders relevant sind.

Risikofaktoren, die bei der Tarifwahl oft unterschätzt werden

- Freigang: höheres Risiko für Verletzungen und akute Notfälle

- Zähne: Behandlungen können wiederkehrend und kostenintensiv sein

- Chronische Verläufe: regelmäßige Kontrollen, Laborwerte, Dauermedikation

- Alter: steigende Wahrscheinlichkeit für Diagnostik und Begleiterkrankungen

Tarif an das Gesundheitsprofil anpassen

Wer mögliche Risiken früh einplant, vermeidet später Überraschungen durch Limits, Ausschlüsse oder zu niedrige Erstattungen.

Tariflogik: die wichtigsten Leistungsbausteine im Vergleich

Tarife unterscheiden sich weniger in Schlagworten als in Details. Diese Bausteine bestimmen, wie gut der Schutz im Alltag und im Ernstfall funktioniert.

Ein Tarif wirkt auf den ersten Blick oft ähnlich wie ein anderer. Die Unterschiede liegen in Erstattungssatz, Selbstbeteiligung, Jahres- oder Falllimits, Wartezeiten und der Frage, welche Behandlungen als erstattungsfähig gelten.

Ein hoher Erstattungssatz hilft bei großen Rechnungen, kann aber mit höheren Beiträgen einhergehen. Eine Selbstbeteiligung senkt den Beitrag, erhöht aber den Eigenanteil im Leistungsfall. Wichtig ist, dass die gewählte Kombination zur eigenen finanziellen Komfortzone passt.

Besonders relevant: Sind Diagnostik, Medikamente, Nachsorge und stationäre Leistungen klar eingeschlossen? Und wie wird mit wiederkehrenden oder chronischen Behandlungen umgegangen?

Tarifmerkmale, die vor dem Abschluss geprüft werden sollten

- Erstattungssatz und Abrechnungslogik (z. B. pro Rechnung, pro Jahr)

- Selbstbeteiligung (fix oder prozentual) und deren Wirkung bei häufigen Behandlungen

- Jahreslimit oder unbegrenzte Erstattung (falls angeboten)

- Wartezeiten und Regelungen zu bereits bestehenden Befunden

- Leistungsumfang: ambulant, stationär, OP, Diagnostik, Medikamente, Zahn

- Service-Details: Einreichung, Erstattungsdauer, Transparenz der Bedingungen

| Tarifart | Passt gut, wenn … | Worauf besonders achten |

|---|---|---|

| OP-orientierter Schutz | vor allem das große Einmalrisiko abgesichert werden soll | ob Vor- und Nachbehandlung/Diagnostik mitversichert ist |

| Umfassender Krankenschutz | auch Diagnostik, Medikamente und ambulante Therapien wichtig sind | Jahreslimit, Budgets, Regelungen zu chronischen Verläufen |

| Tarif mit Vorsorgebudget | Vorsorge planbar erstattet werden soll | Höhe des Budgets und welche Maßnahmen darunterfallen |

| Tarif mit höherer Selbstbeteiligung | Beitrag niedrig bleiben soll und Eigenanteile tragbar sind | wie stark häufige kleine Rechnungen den Eigenanteil erhöhen |

Details entscheiden über den Nutzen

Ein Vergleich lohnt sich besonders, wenn Leistungen ähnlich wirken: Limits, Budgets und Ausschlüsse machen in der Praxis den Unterschied.

So findet man den passenden Tarif: Checkliste für Entscheidungssicherheit

Mit einer klaren Prüfliste wird aus „Versicherung ja/nein“ eine belastbare Entscheidung. Ziel ist ein Tarif, der zu Katze, Alltag und Budget passt – und im Leistungsfall nicht überrascht.

Eine gute Entscheidung beginnt mit zwei Fragen: Welche Kosten wären unangenehm bis existenziell – und welche Eigenanteile sind realistisch tragbar? Daraus ergibt sich, ob eher OP-Schutz, umfassender Krankenschutz oder ein Mix mit Vorsorgebudget sinnvoll ist.

Im zweiten Schritt zählt die Passung zum Risikoprofil: Freigang, Zahnthemen, bekannte Befunde oder ein erhöhtes Diagnostikrisiko sprechen für starke ambulante Leistungen und klare Regelungen zu wiederkehrenden Behandlungen.

Zum Schluss lohnt ein Blick auf die Bedingungen: Wartezeiten, Ausschlüsse, Limits und die konkrete Definition erstattungsfähiger Leistungen sollten verständlich und konsistent sein.

Prüf-Checkliste vor dem Abschluss

- Welche Leistungen sind „Must-have“ (OP, ambulant, stationär, Diagnostik, Medikamente, Zahn)?

- Wie hoch darf die Selbstbeteiligung pro Jahr oder pro Rechnung sein?

- Gibt es ein Jahreslimit oder Budgets – und sind diese für das eigene Sicherheitsbedürfnis ausreichend?

- Wie sind Wartezeiten geregelt und wie wird mit bestehenden Befunden umgegangen?

- Sind Vor- und Nachbehandlungen rund um OPs eindeutig eingeschlossen?

- Wie transparent sind Leistungsdefinitionen und Erstattungsprozesse?

Jetzt strukturiert vergleichen

Mit wenigen Angaben lassen sich Tarife nach Leistungsumfang, Eigenanteil und Budgetlogik gegenüberstellen – passend zum Gesundheitsprofil der Katze.

Häufige Fragen

Reicht eine reine OP-Versicherung für Katzen aus?

Das kann passen, wenn vor allem das große Einmalrisiko abgesichert werden soll. Häufig entstehen Kosten aber auch durch Diagnostik, Medikamente und ambulante Therapien. Dann ist ein Tarif sinnvoll, der diese Bereiche klar mit abdeckt.

Welche Tarifmerkmale beeinflussen die Kosten am stärksten?

Vor allem Erstattungssatz, Selbstbeteiligung und mögliche Jahreslimits. Zusätzlich wirken Wartezeiten, Budgets (z. B. für Vorsorge) und der konkrete Leistungsumfang auf den tatsächlichen Nutzen im Alltag.

Sind Vorsorgeleistungen in einer Katzenversicherung automatisch enthalten?

Nein. Manche Tarife enthalten Vorsorge als zusätzliches Paket oder Budget, andere fokussieren auf Krankheit/OP. Wichtig ist, welche Maßnahmen konkret erstattet werden und bis zu welcher Höhe.

Spielt Fellfarbe bei der Versicherungswahl eine Rolle?

Fellfarbe ist kein Ersatz für eine medizinische Einschätzung. Sie kann aber Anlass sein, über bestimmte Risiken und mögliche Diagnostik nachzudenken (z. B. bei rein weißen Katzen und möglichen Hörthemen). Für die Tarifwahl bedeutet das vor allem: ambulante Diagnostik und wiederkehrende Behandlungen sollten sauber geregelt sein.

Worauf sollte man in den Bedingungen besonders achten?

Auf Wartezeiten, Ausschlüsse, Limits/Budgets sowie die Definition erstattungsfähiger Leistungen (Diagnostik, Medikamente, Nachsorge, Zahn). Entscheidend ist, ob der Schutz im typischen Behandlungsablauf lückenlos greift.

Katzenversicherung auswählen, die im Alltag und im Ernstfall trägt

Tarife nach Leistungsumfang, Eigenanteil und Limits vergleichen – und eine Absicherung wählen, die zum Gesundheitsprofil der Katze und zum eigenen Budget passt.