Orientierung für Katzenhalter

Wenn aus Vorsorge Dauerbedarf wird: Kosten verstehen, Schutz sinnvoll wählen

Tierarztkosten entstehen nicht nur im Notfall. Gerade bei wiederkehrenden Kontrollen, Diagnostik und langfristiger Therapie entscheidet der Tarif darüber, wie planbar die Ausgaben bleiben.

Das Wichtigste auf einen Blick

- Tierarztkosten bei Katzen entstehen häufig schrittweise: Untersuchung, Diagnostik, Therapie, Kontrollen, Nachsorge.

- Chronische oder hormonelle Erkrankungen bedeuten oft regelmäßige Tests, Medikamentengaben und wiederkehrende Termine.

- Tarife unterscheiden sich besonders bei Erstattungssätzen, Selbstbeteiligung, Jahreslimits, Wartezeiten und dem Umgang mit Vorerkrankungen.

- Vorsorgebausteine können helfen, planbare Leistungen (z. B. Check-ups) kalkulierbar zu machen – ersetzen aber keinen Schutz für Behandlungen.

- Eine gute Entscheidung entsteht aus Leistungsverständnis: Was wird im Alltag wirklich erstattet – und wo bleiben Kosten beim Halter?

Tarife prüfen

Leistungen und Kostenstruktur vergleichen – passend zu Alter, Gesundheitsstatus und Budget.

Warum Tierarztkosten bei Katzen oft unterschätzt werden

Viele Kosten entstehen nicht durch „den einen großen Eingriff“, sondern durch wiederkehrende Praxisbesuche: Abklärung, Laborwerte, Bildgebung, Medikationsanpassungen und Kontrollen. Genau diese Summe macht die finanzielle Belastung im Alltag aus.

Bei Katzen entwickeln sich gesundheitliche Themen häufig leise. Wird ein Problem bemerkt, startet meist eine diagnostische Abfolge: Erstuntersuchung, Blutwerte, ggf. spezielle Tests, eventuell Ultraschall oder weitere Abklärungen. Selbst wenn am Ende „nur“ eine medikamentöse Therapie steht, bleiben regelmäßige Kontrolltermine ein fester Bestandteil.

Für Tierhalter bedeutet das: Kosten fallen nicht einmalig an, sondern in Etappen. Wer diese Etappen absichern möchte, braucht einen Tarif, der nicht nur Operationen abdeckt, sondern auch ambulante Behandlungen, Diagnostik und Medikamente sinnvoll berücksichtigt.

Wichtig ist außerdem die Planbarkeit: Selbst moderate Einzelrechnungen können über Monate hinweg ein relevantes Budget binden – besonders bei älteren Katzen oder bei Erkrankungen, die dauerhaft begleitet werden müssen.

Typische Kostentreiber im Katzenalltag

- Wiederholte Untersuchungen und Verlaufskontrollen

- Laborleistungen (z. B. Blutprofile, spezifische Parameter)

- Bildgebende Diagnostik (z. B. Ultraschall, Röntgen – je nach Fall)

- Dauerhafte Medikation und regelmäßige Anpassungen

- Nachsorge und Kontrollintervalle nach Therapiebeginn

Kostenstruktur statt Bauchgefühl

Wer den Tarif auswählt, sollte nicht nur an Notfälle denken, sondern an Diagnostik, Medikamente und Kontrollen im Alltag.

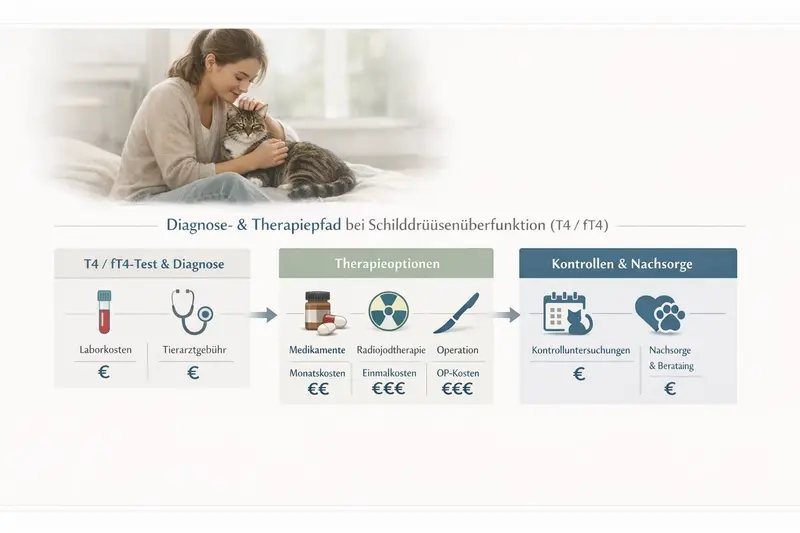

Von Symptomen zur Diagnose: typische Kostenkette in der Praxis

In der Praxis läuft es selten „in einem Termin“: Häufig folgt auf den ersten Verdacht eine Abfolge aus Tests, Therapieentscheidung und engmaschiger Kontrolle. Das ist medizinisch sinnvoll – und finanziell relevant.

Viele Erkrankungen werden über Laborwerte und Verlaufskontrollen eingeordnet. Gerade bei hormonellen Themen oder Stoffwechselveränderungen sind wiederholte Messungen üblich, um Therapie und Dosierung zu stabilisieren. Dazu kommen Kontrolltermine, die in den ersten Wochen häufiger stattfinden können.

Für die Absicherung ist entscheidend, ob der Tarif ambulante Diagnostik und Behandlung umfassend einschließt. Tarife, die primär auf Operationen fokussieren, lassen bei Labor, Bildgebung und Medikamenten oft größere Eigenanteile übrig.

Auch die Abrechnungssystematik spielt eine Rolle: Je nach Aufwand, Notdienstzeiten oder erforderlichen Zusatzleistungen kann die Rechnung deutlich variieren. Ein Tarif mit klaren Erstattungssätzen und transparenter Selbstbeteiligung reduziert Überraschungen.

So entsteht die Rechnung häufig Schritt für Schritt

- Erstuntersuchung und Anamnese

- Basislabor und ggf. spezifische Zusatztests

- Therapieentscheidung (z. B. medikamentös) und Start der Behandlung

- Kontrolltermine zur Anpassung und Stabilisierung

- Langfristige Nachsorge in festen Intervallen

Tarif-Relevanz entlang des Behandlungswegs

| Behandlungsbaustein | Warum es häufig vorkommt | Worauf im Tarif zu achten ist |

|---|---|---|

| Untersuchung & Diagnostik | Abklärung und Einordnung der Symptome | Ambulante Leistungen inkl. Labor/Bildgebung, Erstattungssatz, ggf. Limits |

| Therapie & Medikamente | Dauerhafte Behandlung kann nötig sein | Erstattung für Medikamente, Rezeptkosten, ggf. Apothekenbezug/Bezugswege |

| Kontrollen & Nachsorge | Stabilisierung und Anpassung der Therapie | Keine engen Begrenzungen bei Folgeuntersuchungen, transparente Selbstbeteiligung |

| Komplikationen/Notfall | Nicht planbar, aber möglich | Notdienst-/Eilbehandlung abgedeckt, klare Regelungen zu Erstattungssätzen |

Tarifcheck: Deckt der Schutz auch Diagnostik und Kontrollen ab?

Gerade bei wiederkehrenden Tests entscheidet sich, ob die Versicherung im Alltag entlastet – oder nur im Ausnahmefall.

Was eine Katzenkrankenversicherung leisten sollte (und wo Tarife sich unterscheiden)

Nicht jeder Tarif passt zu jeder Katze. Entscheidend sind die Leistungsbausteine, die im Alltag wirklich genutzt werden – und die Regeln, die im Leistungsfall greifen.

Eine Katzenkrankenversicherung kann je nach Tarif ambulante Behandlungen, stationäre Aufenthalte, Operationen, Diagnostik und Medikamente abdecken. Der Unterschied liegt selten im „Ob“, sondern im „Wie“: Erstattungssatz, Selbstbeteiligung, Jahreshöchstleistung, Wartezeiten und Ausschlüsse bestimmen, wie viel am Ende tatsächlich übernommen wird.

Für ältere Katzen oder bei erhöhtem Risiko sind zwei Punkte besonders wichtig: der Umgang mit Vorerkrankungen sowie die Frage, ob chronische Verläufe mit wiederkehrenden Leistungen ohne enge Begrenzungen abgesichert sind.

Auch die Abwicklung zählt: verständliche Leistungsdefinitionen, klare Bedingungen und eine nachvollziehbare Kostenbeteiligung geben Sicherheit – gerade dann, wenn mehrere Rechnungen in kurzer Zeit anfallen.

Tarifmerkmale, die im Alltag den Unterschied machen

- Ambulant + stationär + OP: sinnvoll kombiniert statt nur OP-Schutz

- Erstattungssatz: klare Regelung, auch bei höherem Abrechnungssatz

- Selbstbeteiligung: pro Jahr oder pro Rechnung – mit spürbarem Effekt

- Jahreslimit/Leistungsgrenzen: relevant bei wiederkehrenden Kosten

- Wartezeiten: wichtig bei zeitnahen Abklärungen

- Vorerkrankungen: transparente Regeln, keine Missverständnisse im Leistungsfall

Leistung verstehen, bevor es darauf ankommt

Ein Vergleich lohnt sich besonders, wenn Diagnostik, Medikamente und regelmäßige Kontrollen realistisch sind.

Vorsorge: sinnvoller Baustein, aber nicht die ganze Absicherung

Vorsorge ist planbar – und genau deshalb gut zu strukturieren. Gleichzeitig sollte klar sein: Vorsorgeleistungen ersetzen keine Absicherung für Diagnostik und Behandlung, wenn tatsächlich eine Erkrankung vorliegt.

Vorsorge umfasst typischerweise regelmäßige Gesundheitschecks und Maßnahmen, die helfen können, Veränderungen früh zu erkennen. Das kann langfristig Kosten reduzieren, weil Probleme früher behandelt werden. Dennoch entstehen bei auffälligen Befunden oft zusätzliche Diagnostik- und Behandlungsschritte, die über reine Vorsorge hinausgehen.

Für die Tarifwahl ist daher wichtig, Vorsorge nicht isoliert zu betrachten. Ein Vorsorgebudget ist hilfreich, wenn es zum Alltag passt – entscheidend bleibt aber, ob der Tarif die anschließenden Behandlungsleistungen solide abdeckt.

Gerade bei älteren Katzen kann Vorsorge außerdem bedeuten: engmaschiger hinschauen, statt abzuwarten. Das ist medizinisch sinnvoll – und sollte finanziell nicht zur Hürde werden.

So wird Vorsorge im Tarif sinnvoll eingeordnet

- Vorsorgebudget als Ergänzung, nicht als Hauptargument

- Klare Definition: Welche Vorsorgemaßnahmen sind enthalten?

- Keine „Lückenlogik“: Was passiert, wenn aus Vorsorge eine Behandlung wird?

- Budgethöhe und Abrechnungsregeln prüfen (z. B. pro Jahr)

Vorsorge ja – aber mit Blick auf den Ernstfall

Ein guter Tarif verbindet planbare Vorsorge mit belastbarer Leistung bei Diagnostik und Therapie.

Chronische Erkrankungen: worauf es bei Dauertherapie und Kontrollen ankommt

Chronische Verläufe sind selten „einmal behandeln und erledigt“. Häufig geht es um Stabilisierung, regelmäßige Werte, Anpassungen und eine Therapie, die langfristig begleitet wird.

Bei chronischen Erkrankungen verschiebt sich der Fokus: weniger einmalige Spitzenkosten, mehr wiederkehrende Ausgaben. Genau hier zeigt sich, ob ein Tarif wirklich entlastet. Entscheidend ist, dass ambulante Leistungen nicht nur grundsätzlich enthalten sind, sondern auch in der Praxis ausreichend erstattet werden – inklusive Diagnostik, Kontrolluntersuchungen und Medikation.

Zusätzlich wichtig: die Regelungen zu Vorerkrankungen. Wenn bereits Symptome, Diagnosen oder Behandlungen dokumentiert sind, kann das den Versicherungsschutz einschränken. Umso sinnvoller ist es, Tarife frühzeitig zu prüfen – bevor aus einem Verdacht eine gesicherte Diagnose wird.

Auch die Selbstbeteiligung sollte zur erwartbaren Frequenz passen. Bei vielen kleinen bis mittleren Rechnungen wirkt eine Selbstbeteiligung pro Rechnung anders als eine jährliche Beteiligung.

Praxisnaher Check für Dauertherapie

- Sind wiederkehrende Labor- und Kontrollleistungen ohne enge Limits abgedeckt?

- Werden Medikamente erstattet – und unter welchen Bedingungen?

- Wie wirkt die Selbstbeteiligung bei häufigen Terminen?

- Gibt es Jahreslimits, die bei Dauerbedarf schnell erreicht werden?

- Wie klar sind die Regeln zu Vorerkrankungen und Wartezeiten?

Wenn Kontrollen zur Routine werden

Tarife unterscheiden sich besonders bei wiederkehrenden Leistungen. Ein Vergleich schafft Klarheit, bevor Kosten zur Dauerbelastung werden.

Entscheidungshilfe: Tarif-Checkliste für mehr Planungssicherheit

Eine gute Entscheidung ist selten „der günstigste Beitrag“. Es geht um das Verhältnis aus Beitrag, Eigenanteil und Leistungsrealität – passend zur Katze und zur persönlichen Risikotoleranz.

Für viele Katzenhalter ist die wichtigste Frage: Wie viel Risiko soll im Alltag selbst getragen werden – und ab wann soll die Versicherung übernehmen? Wer eher planbar bleiben möchte, achtet auf starke ambulante Leistungen und eine nachvollziehbare Kostenbeteiligung. Wer vor allem hohe Einmalrisiken absichern will, priorisiert OP- und stationäre Leistungen – sollte aber wissen, dass Diagnostik und Medikamente trotzdem regelmäßig anfallen können.

Hilfreich ist ein kurzer Selbstcheck: Alter der Katze, bisherige Befunde, erwartbare Vorsorge, Budgetrahmen und die Bereitschaft, Eigenanteile zu tragen. Daraus ergibt sich, welche Tarifmerkmale wirklich wichtig sind.

Checkliste vor dem Vergleich

- Alter und Gesundheitsstatus: Gibt es bereits Diagnosen oder laufende Behandlungen?

- Leistungsfokus: ambulant + Medikamente wichtig oder primär OP/Stationär?

- Kostenbeteiligung: jährliche oder je Rechnung – was passt besser?

- Limits und Erstattung: Jahreslimit, Erstattungssatz, Begrenzungen bei Diagnostik

- Wartezeiten und Startzeitpunkt: wann soll der Schutz greifen?

Tarife vergleichen – mit klaren Kriterien

Mit wenigen Angaben lassen sich Leistungen und Kostenstruktur gegenüberstellen. So wird aus Unsicherheit eine belastbare Entscheidung.

Häufige Fragen

Übernimmt eine Katzenkrankenversicherung auch regelmäßige Kontrolluntersuchungen?

Das hängt vom Tarif ab. Viele Tarife erstatten Kontrolluntersuchungen, wenn sie medizinisch notwendig sind und als ambulante Behandlung gelten. Entscheidend sind Erstattungssatz, mögliche Limits und ob Diagnostik (z. B. Labor) eingeschlossen ist.

Sind Medikamente bei chronischen Erkrankungen mitversichert?

In leistungsstärkeren Tarifen sind Medikamente häufig Bestandteil der ambulanten Leistungen. Wichtig ist, ob es Einschränkungen gibt (z. B. nur im Zusammenhang mit einer Behandlung, bestimmte Bezugswege oder Begrenzungen).

Was ist der Unterschied zwischen Vorsorgeleistungen und Behandlungsleistungen?

Vorsorgeleistungen betreffen planbare Maßnahmen zur Gesundheitskontrolle. Behandlungsleistungen greifen, wenn eine Erkrankung abgeklärt oder therapiert wird. Ein Vorsorgebudget ist hilfreich, ersetzt aber keine Absicherung für Diagnostik, Therapie und Nachsorge.

Welche Rolle spielen Selbstbeteiligung und Jahreslimit bei wiederkehrenden Kosten?

Bei vielen Terminen kann eine Selbstbeteiligung pro Rechnung zu höheren Eigenanteilen führen als eine jährliche Beteiligung. Ein Jahreslimit wird relevant, wenn über das Jahr verteilt viele Leistungen anfallen – besonders bei Diagnostik, Kontrollen und Medikation.

Wie wirken sich Vorerkrankungen auf den Versicherungsschutz aus?

Vorerkrankungen können je nach Tarif ganz ausgeschlossen sein oder zu Einschränkungen führen. Deshalb ist es wichtig, die Bedingungen vor Abschluss zu prüfen und den Schutz möglichst frühzeitig zu wählen – bevor aus ersten Symptomen eine dokumentierte Diagnose wird.

Jetzt prüfen, welcher Schutz zur Katze passt

Ob Vorsorge, Diagnostik oder Dauertherapie: Ein Tarifvergleich zeigt, wie gut Leistungen und Kostenbeteiligung zusammenpassen – und wo im Alltag Eigenanteile entstehen können.