Kosten & Leistungslogik klar einordnen

Wenn aus einem Tierarztbesuch schnell ein Kostenblock wird

GOT-Sätze, Diagnostik, OP-Zusatzkosten und Vorsorge: Diese Seite zeigt, wie sich Tierarztkosten bei Katzen zusammensetzen – und wie eine passende Absicherung Planungssicherheit schafft.

Warum Tierarztkosten bei Katzen schwer planbar sind

Bei Katzen entstehen hohe Kosten häufig nicht „plötzlich“, sondern durch eine Kette aus Untersuchung, Diagnostik, Therapie und Nachsorge. Genau diese Kette macht Ausgaben schwer kalkulierbar – besonders, wenn mehrere Bausteine zusammenkommen.

Schon bei unspezifischen Symptomen (z. B. Appetitverlust, Lahmheit, wiederkehrendes Erbrechen) ist oft mehr als eine kurze Untersuchung nötig. Blutbild, Bildgebung, Medikamente und Kontrolltermine können sich innerhalb weniger Tage addieren.

Bei akuten Ereignissen – etwa Verletzungen, Fremdkörpern oder starken Entzündungen – kommen häufig Notfallzuschläge, intensivere Diagnostik und im Zweifel eine Operation hinzu. Dann wird aus einem Termin schnell ein größerer Kostenblock.

Für Tierhalter zählt am Ende nicht nur die medizinische Entscheidung, sondern auch die finanzielle Belastbarkeit. Eine passende Versicherung kann helfen, Entscheidungen stärker am Bedarf der Katze auszurichten – statt am Budgetlimit.

Typische Kostentreiber in der Praxis

- Diagnostik: Labor, Ultraschall, Röntgen, ggf. weiterführende Untersuchungen

- Medikamente und Verbandsmaterial

- Narkose und Überwachung (vor, während und nach dem Eingriff)

- Stationäre Unterbringung und Infusionen

- Nachkontrollen, Fädenziehen, Folgebehandlungen

Schnellcheck: Wie hoch darf das Restrisiko sein?

Wer hohe Einmalbeträge (z. B. OP inkl. Diagnostik und Nachsorge) nicht aus Rücklagen zahlen möchte, sollte mindestens OP-Schutz prüfen. Wer auch häufige ambulante Kosten abfedern will, schaut zusätzlich auf Krankenversicherungstarife.

Absicherungsbedarf prüfenSo setzt sich die Rechnung zusammen: GOT, Diagnostik, OP-Zusatzkosten

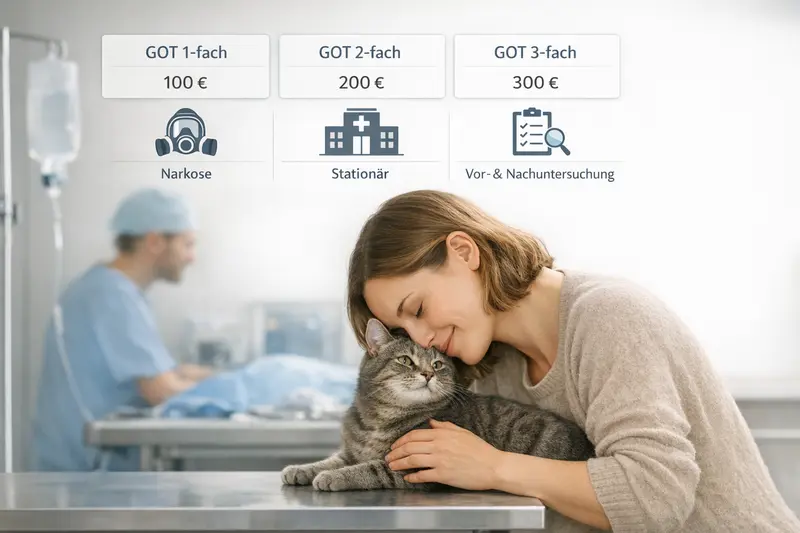

Tierarztabrechnungen folgen einer Gebührenordnung. Entscheidend ist: Nicht nur die „Hauptleistung“ zählt, sondern die Summe aus Einzelleistungen – und der angewendete Satz (1-/2-/3-fach) je nach Aufwand und Situation.

Die Gebührenordnung bildet die Grundlage für einzelne Positionen (z. B. Untersuchung, Injektion, Laborleistung). Je nach Schwierigkeit, Zeitaufwand oder Rahmenbedingungen kann der Satz variieren. Dadurch kann dieselbe Behandlung in unterschiedlichen Fällen spürbar unterschiedlich ausfallen.

Bei Operationen kommen häufig zusätzliche Kostenpunkte hinzu: Narkose, Monitoring, OP-Material, stationäre Betreuung, Schmerzmanagement sowie Vor- und Nachuntersuchungen. Diese Nebenkosten machen in der Praxis oft einen erheblichen Anteil aus.

Für den Tarifvergleich ist wichtig, ob und wie der Versicherungsschutz GOT-Sätze abdeckt und ob OP-Nebenkosten ausdrücklich eingeschlossen sind. Genau hier unterscheiden sich Tarife in der Wirkung – nicht nur im Beitrag.

Worauf beim Blick in die Rechnung geachtet werden kann

- GOT-Satz: 1-, 2- oder 3-fach – und ob der Tarif bis zu einem bestimmten Satz erstattet

- Diagnostikpositionen: Labor und Bildgebung sind häufige Kostentreiber

- OP-Nebenkosten: Narkose, Überwachung, Material, stationäre Tage

- Nachsorge: Kontrollen, Medikamente, Verbandswechsel

| Kostenbaustein | Kommt häufig vor bei | Wichtig im Tarif, weil … |

|---|---|---|

| Untersuchung & Behandlung | Akute Beschwerden, Routineprobleme | ambulante Leistungen und Erstattungssatz bestimmen die Alltagstauglichkeit |

| Diagnostik (Labor/Bildgebung) | unklare Symptome, Verlaufskontrollen | ohne Diagnostik-Leistung bleibt trotz Versicherung oft ein großer Eigenanteil |

| Operation | Verletzungen, Fremdkörper, schwere Entzündungen | OP-Schutz entscheidet über die größten Einmalbeträge |

| OP-Nebenkosten (Narkose/Monitoring/Stationär) | fast jede OP | Tarife unterscheiden sich stark, ob diese Kosten voll mit abgedeckt sind |

| Medikamente & Nachsorge | Therapiephasen, Heilungsverlauf | Folgekosten nach Eingriffen können die Gesamtsumme deutlich erhöhen |

Tarif-Detail, das oft unterschätzt wird: GOT-Abdeckung

Im Vergleich lohnt der Blick darauf, bis zu welchem GOT-Satz erstattet wird und ob OP-Nebenkosten sowie Diagnostik klar eingeschlossen sind. Das beeinflusst die Erstattung oft stärker als kleine Beitragsunterschiede.

Tarife nach GOT-Leistung vergleichenWelche Absicherung passt: OP-Versicherung vs. Krankenversicherung

Nicht jede Katze braucht denselben Umfang. Entscheidend ist, welche Kosten abgefedert werden sollen: große Einmalbeträge (OP) oder zusätzlich die laufenden ambulanten Ausgaben.

Eine OP-Versicherung ist auf Operationen ausgerichtet. Sie kann sinnvoll sein, wenn vor allem das Risiko hoher Einmalkosten abgesichert werden soll – inklusive typischer OP-Nebenkosten, je nach Tarif.

Eine Katzenkrankenversicherung geht meist weiter und kann zusätzlich ambulante Behandlungen, Diagnostik, Medikamente und teils Vorsorgebausteine abdecken. Dafür ist der Beitrag in der Regel höher, bietet aber mehr Planbarkeit im Alltag.

Welche Variante besser passt, hängt von Budget, Risikobereitschaft und dem gewünschten Sicherheitsniveau ab. Wichtig ist, die Leistung nicht nur „auf dem Papier“, sondern entlang realistischer Behandlungsszenarien zu prüfen.

Entscheidungshilfe: Welche Richtung passt eher?

- Fokus auf große Einmalrisiken: OP-Versicherung prüfen

- Fokus auf Alltag + Notfälle: Krankenversicherung prüfen

- Wenig Rücklagen, hohe Planungssicherheit gewünscht: eher breiter Schutz

- Hohe Rücklagen, aber OP-Risiko soll abgefedert werden: OP-Schutz kann reichen

In 2 Minuten zur passenden Produktlinie

OP-Schutz oder Krankenversicherung: Ein strukturierter Vergleich zeigt schnell, welche Variante zur eigenen Kostenstrategie passt – und welche Leistungsdetails den Unterschied machen.

Jetzt Optionen vergleichenTarifvergleich: Diese Leistungsdetails entscheiden im Alltag

Viele Tarife wirken auf den ersten Blick ähnlich. In der Praxis entscheiden wenige, aber zentrale Punkte darüber, wie hoch die Erstattung tatsächlich ausfällt – und wie verlässlich der Schutz in typischen Situationen greift.

Ein sinnvoller Vergleich beginnt nicht beim Beitrag, sondern bei den Leistungsgrenzen: Erstattungssatz, mögliche Jahreshöchstgrenzen, Selbstbeteiligung und die Frage, ob Diagnostik und OP-Nebenkosten klar abgedeckt sind.

Ebenso wichtig sind Wartezeiten und der Umgang mit Vorerkrankungen. Wer erst nach ersten Symptomen abschließen möchte, stößt häufig auf Einschränkungen. Für langfristige Planung ist ein früher Abschluss oft der stabilere Weg.

Auch die Abwicklung zählt: Wie transparent sind Bedingungen, wie klar sind Ausschlüsse formuliert, und wie gut lässt sich der Tarif an die eigene Situation anpassen (z. B. Selbstbeteiligung zur Beitragssteuerung)?

Checkliste für den Vergleich (praxisnah)

- Erstattung: Prozentsatz und bis zu welchem GOT-Satz

- OP-Leistung: inkl. Narkose, Monitoring, stationäre Tage, Nachsorge

- Diagnostik: Labor und Bildgebung ausdrücklich eingeschlossen?

- Selbstbeteiligung: Höhe und ob pro Jahr oder pro Rechnung

- Leistungsgrenzen: Jahreshöchstbetrag oder Staffelungen in den ersten Jahren

- Wartezeiten: für Krankheit, OP und ggf. spezielle Leistungen

- Vorerkrankungen: Ausschlüsse, Risikozuschläge oder Ablehnung möglich

- Kündigungs- und Anpassungslogik: Beitragsentwicklung und Tarifwechseloptionen

| Merkmal | Warum es wichtig ist | Typischer Trade-off |

|---|---|---|

| GOT-Abdeckung | bestimmt, wie viel bei höherem Satz erstattet wird | höhere Abdeckung kann höheren Beitrag bedeuten |

| Selbstbeteiligung | senkt Beitrag, erhöht Eigenanteil im Leistungsfall | mehr Planbarkeit vs. mehr Eigenrisiko |

| Jahreslimit/Staffel | begrenzt Erstattung in Summe | günstiger Beitrag vs. Risiko bei mehreren Fällen im Jahr |

| Wartezeit | Schutz greift erst nach Ablauf | früher Abschluss reduziert spätere Lücken |

| Vorerkrankungen | können Leistung einschränken oder ausschließen | je früher abgeschlossen, desto weniger Konfliktpotenzial |

Beitrag sparen – ohne am falschen Ende zu kürzen

Oft lässt sich der Beitrag über eine passende Selbstbeteiligung steuern. Entscheidend ist, dass GOT-Abdeckung, Diagnostik und OP-Nebenkosten nicht zu knapp gewählt werden.

Tarif mit passender SB findenVorsorge & Routine: sinnvoll absichern, ohne zu überversichern

Vorsorge ist planbar – und genau deshalb ein guter Prüfpunkt für die Tarifwahl. Nicht jeder Tarif muss alles enthalten, aber die Bausteine sollten zur eigenen Routine und zum Gesundheitsprofil der Katze passen.

Regelmäßige Checks, Impfungen und Parasitenprophylaxe können helfen, Probleme früh zu erkennen oder zu vermeiden. Je nach Tarif sind Vorsorgeleistungen enthalten, begrenzt oder als Zusatzbaustein geregelt.

Wichtig ist die Erwartungshaltung: Vorsorgebausteine sind selten der Hauptgrund für eine Versicherung, können aber die laufenden Kosten glätten. Der eigentliche Wert entsteht meist in den Situationen, in denen Diagnostik und Therapie schnell teuer werden.

Eine gute Entscheidung verbindet beides: planbare Routinekosten realistisch einschätzen und gleichzeitig die großen, unplanbaren Risiken sauber absichern.

Pragmatischer Ansatz für Tierhalter

- Routinekosten grob kalkulieren (jährliche Vorsorge, typische Medikamente)

- Rücklagenziel definieren (welcher Einmalbetrag wäre schmerzhaft?)

- Tarif so wählen, dass große Risiken abgedeckt sind und Routine optional passt

Vorsorge als Pluspunkt – nicht als alleiniger Maßstab

Im Vergleich lohnt es sich, Vorsorgeleistungen mitzunehmen, wenn sie zur Routine passen. Priorität haben jedoch Diagnostik, OP-Nebenkosten und eine passende GOT-Abdeckung.

Leistungsfokus festlegenSo läuft die Erstattung typischerweise ab (Praxisnaher Überblick)

Wer den Ablauf kennt, kann im Ernstfall ruhiger handeln. Entscheidend sind vollständige Unterlagen, klare Rechnungspositionen und die Einordnung, ob die Leistung im Tarif enthalten ist.

In der Regel wird die Tierarztrechnung zunächst beglichen und anschließend zur Erstattung eingereicht. Relevant sind Rechnung, ggf. Behandlungsbericht und bei OPs häufig zusätzliche Unterlagen zur Diagnose und zum Ablauf.

Ob und in welcher Höhe erstattet wird, hängt von Tarifdetails ab: Erstattungssatz, Selbstbeteiligung, Leistungsgrenzen, Wartezeiten sowie davon, ob Diagnostik und OP-Nebenkosten eingeschlossen sind.

Für eine reibungsarme Abwicklung hilft es, vor planbaren Eingriffen kurz zu prüfen, ob besondere Bedingungen gelten (z. B. Genehmigungspflichten, Begrenzungen oder definierte Ausschlüsse).

Unterlagen, die häufig benötigt werden

- Detaillierte Rechnung mit GOT-Positionen

- Diagnose/Behandlungsdokumentation (falls angefordert)

- Bei OP: Angaben zu Narkose, stationärer Betreuung und Nachsorge

- Bankverbindung und Versicherungsdaten

Jetzt vergleichen – mit Blick auf den Leistungsfall

Ein guter Tarif zeigt seine Stärke nicht im Prospekt, sondern bei Diagnostik, OP-Nebenkosten und höheren GOT-Sätzen. Ein Vergleich mit diesen Filtern bringt schnell Klarheit.

Zum TarifvergleichHäufige Fragen

Was ist der Unterschied zwischen Katzen-OP-Versicherung und Katzenkrankenversicherung?

Eine OP-Versicherung konzentriert sich auf Operationen (oft inklusive typischer OP-Nebenkosten). Eine Krankenversicherung kann zusätzlich ambulante Behandlungen, Diagnostik und Medikamente abdecken. Welche Variante passt, hängt davon ab, ob nur große Einmalrisiken oder auch laufende Kosten abgesichert werden sollen.

Warum spielt die GOT (1-/2-/3-fach) beim Tarifvergleich eine so große Rolle?

Die Abrechnung erfolgt nach Gebührenordnung und kann je nach Aufwand mit unterschiedlichen Sätzen berechnet werden. Ein Tarif, der nur bis zu einem niedrigeren Satz erstattet, kann im Leistungsfall zu spürbaren Eigenanteilen führen – selbst wenn grundsätzlich Versicherungsschutz besteht.

Sind OP-Nebenkosten wie Narkose und stationäre Betreuung automatisch mitversichert?

Nicht automatisch. Je nach Tarif sind OP-Nebenkosten vollständig eingeschlossen, begrenzt oder nur teilweise abgedeckt. Im Vergleich sollte geprüft werden, ob Narkose, Monitoring, Material, stationäre Tage und Nachsorge klar als Leistung genannt sind.

Übernimmt eine Katzenversicherung auch Diagnostik wie Blutbild, Röntgen oder Ultraschall?

Das hängt vom Tarif ab. In vielen Krankenversicherungstarifen ist Diagnostik enthalten, bei OP-Tarifen oft nur, wenn sie im direkten Zusammenhang mit einer versicherten Operation steht. Gerade Diagnostik entscheidet häufig über die Gesamtkosten und sollte deshalb gezielt geprüft werden.

Wann ist der beste Zeitpunkt für den Abschluss?

Für stabile Bedingungen ist ein früher Abschluss meist vorteilhaft, weil Vorerkrankungen später zu Ausschlüssen oder Einschränkungen führen können. Zusätzlich sollten Wartezeiten berücksichtigt werden, damit der Schutz im Bedarfsfall bereits greift.

Tarife vergleichen – mit Fokus auf die Kostenpunkte, die wirklich zählen

Wer GOT-Abdeckung, Diagnostik und OP-Nebenkosten sauber prüft, trifft eine Entscheidung, die im Leistungsfall trägt. Ein Vergleich schafft Klarheit über Beitrag, Selbstbeteiligung und Leistungsumfang – passend zur eigenen Katze.