Kosten & Schutz für Katzenhalter

Tierarztkosten bei Katzen: planbar bleiben, wenn es ernst wird

Von Vorsorge bis Operation: Wer die typischen Kostenbausteine kennt, kann Leistungen gezielt wählen – und Tarife so vergleichen, dass sie im Alltag wirklich tragen.

Das Wichtigste auf einen Blick

- Tierarztkosten entstehen selten nur durch die Behandlung selbst: Diagnostik, Narkose, OP, Medikamente und Nachsorge sind häufig die großen Kostentreiber.

- Tarife unterscheiden sich vor allem bei Erstattungshöhe, Selbstbeteiligung, Leistungsgrenzen, Wartezeiten und dem Umgang mit Vorerkrankungen.

- Vorsorgeleistungen können helfen, Probleme früh zu erkennen – entscheidend ist, ob und in welchem Rahmen sie im Tarif enthalten sind.

- Für Entscheidungssicherheit zählt nicht der „beste“ Tarif, sondern der passende Mix aus Budget, Risiko und Leistungsumfang.

Leistungen und Kosten im Vergleich ansehen

Tarife prüfenWarum Tierarztkosten bei Katzen so schwer planbar sind

Viele Behandlungen beginnen klein – und werden teuer, wenn Diagnostik, Eingriffe oder längere Therapien dazukommen. Genau diese Dynamik macht eine Absicherung für viele Katzenhalter relevant.

Bei Katzen reichen die Auslöser für Tierarztbesuche von akuten Verletzungen über Magen-Darm-Probleme bis hin zu schleichenden Erkrankungen, die erst spät auffallen. Kosten entstehen dabei nicht nur durch die eigentliche Behandlung, sondern durch die Schritte davor und danach.

Besonders teuer wird es, wenn mehrere Termine nötig sind, bildgebende Verfahren eingesetzt werden oder eine Operation inklusive Narkose und stationärer Betreuung ansteht. Auch chronische Verläufe können das Budget dauerhaft belasten – nicht als einmaliger „großer“ Betrag, sondern als regelmäßige Ausgaben über Monate oder Jahre.

Eine Krankenversicherung für Katzen setzt genau hier an: Sie soll finanzielle Spitzen abfedern und Entscheidungen erleichtern, wenn medizinisch sinnvolle Maßnahmen anstehen.

Typische Situationen mit erhöhtem Kostenrisiko

- Akute Notfälle mit Sofortdiagnostik und intensiver Behandlung

- Operationen (z. B. nach Unfällen oder bei inneren Problemen)

- Zahnbehandlungen, wenn Eingriffe unter Narkose nötig werden

- Langfristige Therapien bei chronischen Erkrankungen

- Wiederholte Kontrolltermine und Nachbehandlungen

Kostenrisiko realistisch einschätzen

Wer weiß, welche Behandlungsarten im eigenen Alltag wahrscheinlich sind, kann Tarife gezielt nach Leistungsumfang und Eigenanteil filtern.

Zum TarifvergleichWelche Kostenbausteine in der Praxis zusammenkommen

Rechnungen setzen sich oft aus mehreren Positionen zusammen. Wer diese Bausteine versteht, erkennt schneller, warum ein Tarif „auf dem Papier“ gut wirkt – und im Ernstfall trotzdem Lücken haben kann.

In der Tierarztpraxis entstehen Kosten häufig entlang einer Behandlungskette: Untersuchung und Diagnostik, dann Therapie oder Eingriff, anschließend Medikamente und Nachsorge. Je nach Aufwand kann auch der Abrechnungssatz eine Rolle spielen.

Für die Absicherung ist entscheidend, ob ein Tarif nur einzelne Bausteine abdeckt oder die gesamte Kette – inklusive Vor- und Nachbehandlung. Gerade bei Operationen ist das relevant, weil die OP selbst oft nicht der einzige große Posten ist.

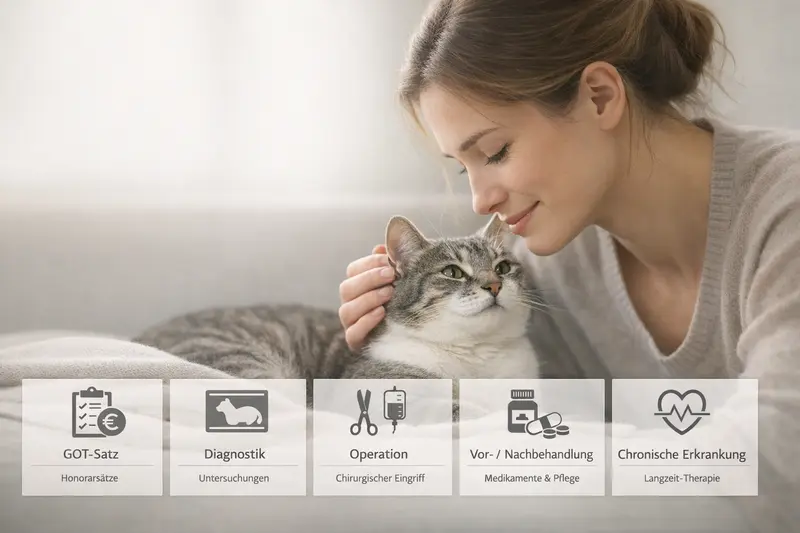

Kostenbausteine, die häufig zusammen auftreten

- Allgemeine Untersuchung und Beratung

- Diagnostik (z. B. Labor, Bildgebung) und Verlaufskontrollen

- Behandlung/OP inklusive Narkose und Material

- Medikamente, Verbände, Hilfsmittel

- Vor- und Nachbehandlung sowie Kontrolltermine

- Langzeittherapie bei chronischen Erkrankungen

| Baustein | Warum er teuer werden kann | Worauf im Tarif zu achten ist |

|---|---|---|

| Diagnostik | Mehrere Untersuchungen und Verfahren können nötig sein, bevor eine Diagnose steht | Erstattung auch für Labor/Bildgebung; keine engen Limits pro Jahr oder Fall |

| OP & Narkose | Eingriff, Narkose, Material und ggf. stationäre Betreuung summieren sich | OP-Leistungen inkl. Narkose/Material; klare Regelung zu stationären Kosten |

| Vor- und Nachbehandlung | Kontrollen, Wundversorgung, Medikamente und Reha-ähnliche Maßnahmen | Mitversichert im Zusammenhang mit OP/Behandlung; ausreichende Zeitfenster |

| Chronische Erkrankungen | Regelmäßige Medikamente, Kontrollen und Anpassungen über lange Zeit | Keine zu niedrigen Jahreshöchstgrenzen; transparente Regelung zu Dauertherapien |

| Abrechnungssatz | Je nach Aufwand kann die Abrechnung höher ausfallen | Erstattung auch bei erhöhtem Abrechnungssatz, sofern medizinisch begründet |

Tarife nach Kostenbausteinen vergleichen

Ein sinnvoller Vergleich prüft nicht nur „OP ja/nein“, sondern Diagnostik, Nachsorge, Grenzen und Eigenanteil im Zusammenspiel.

Leistungen vergleichenWelche Leistungen eine Katzenkrankenversicherung abdecken kann

Leistungsumfang ist nicht gleich Leistungsumfang. Entscheidend ist, ob ein Tarif den Alltag abdeckt – und gleichzeitig bei großen Rechnungen stabil bleibt.

Katzenkrankenversicherungen können je nach Tarif ambulante Behandlungen, Diagnostik, Medikamente, Operationen und stationäre Aufenthalte abdecken. Manche Tarife ergänzen das um Vorsorgebausteine, etwa für bestimmte Untersuchungen oder Prophylaxe.

Für Tierhalter ist vor allem die Frage wichtig: Welche Kosten bleiben als Eigenanteil übrig? Das hängt von Erstattungssatz, Selbstbeteiligung und möglichen Leistungsgrenzen ab. Auch Ausschlüsse (z. B. bestimmte Behandlungen oder bereits bekannte Erkrankungen) sollten vor Abschluss klar sein.

Leistungsbereiche, die häufig relevant sind

- Ambulante Behandlungen (inkl. Untersuchungen und Therapien)

- Diagnostik (Labor, Bildgebung, Verlaufskontrollen)

- Operationen und stationäre Behandlung

- Medikamente und Verband-/Hilfsmittel

- Vorsorge (je nach Tarif: definierter Rahmen statt „alles inklusive“)

Kostensteuerung: Stellschrauben im Tarif

- Selbstbeteiligung (fix oder prozentual) als Hebel für die Prämie

- Erstattungshöhe (z. B. prozentuale Erstattung) für planbaren Eigenanteil

- Jahres- oder Fallgrenzen als potenzielle Lücke bei hohen Gesamtkosten

- Wartezeiten als Startphase ohne vollen Schutz

Leistung passend zum Budget wählen

Ein höherer Eigenanteil kann die Prämie senken – wichtig ist, dass der Eigenanteil im Ernstfall finanziell tragbar bleibt.

Tarifoptionen ansehenTarifunterschiede, die im Ernstfall zählen

Viele Tarife wirken ähnlich, bis die Details geprüft werden. Genau dort entscheidet sich, ob eine Rechnung gut erstattet wird – oder ob unerwartete Lücken bleiben.

Für eine belastbare Entscheidung sollten Tarife nicht nur nach Beitrag, sondern nach Leistungslogik verglichen werden: Was wird in welcher Höhe erstattet, welche Grenzen gelten, und wie wird mit wiederkehrenden Behandlungen umgegangen?

Besonders wichtig ist die Transparenz: klare Regelungen zu Diagnostik, OP, Vor- und Nachbehandlung, Medikamenten sowie zu Wartezeiten und Vorerkrankungen. Je besser diese Punkte verständlich geregelt sind, desto planbarer ist der Schutz.

Checkliste für den Vergleich

- Erstattungssatz und mögliche Abzüge (z. B. durch Selbstbeteiligung)

- Leistungsgrenzen (pro Jahr, pro Behandlung oder in den ersten Versicherungsjahren)

- Regelungen zu Diagnostik und Bildgebung

- OP-Leistungen inkl. Narkose, Material, stationäre Kosten

- Vor- und Nachbehandlung: Zeitraum und Umfang

- Umgang mit chronischen Erkrankungen und Dauertherapien

- Wartezeiten und Ausschlüsse bei Vorerkrankungen

| Tarifdetail | Wirkung in der Praxis | Prüffrage für Tierhalter |

|---|---|---|

| Selbstbeteiligung | Senkt Beitrag, erhöht Eigenanteil bei jeder Rechnung | Ist der Eigenanteil auch bei einer teuren Behandlung tragbar? |

| Leistungsgrenze | Kann Erstattung deckeln, wenn viele Kosten in kurzer Zeit anfallen | Gibt es eine Jahresgrenze – und ist sie realistisch hoch? |

| Wartezeit | Schutz startet nicht sofort vollständig | Ab wann gilt voller Schutz für Behandlungen/OP? |

| Vorerkrankungen | Bereits bekannte Probleme können ausgeschlossen sein | Wie wird „vorbestehend“ definiert und gehandhabt? |

| Abrechnungssatz | Bei höherem Aufwand kann die Rechnung deutlich steigen | Wird auch ein erhöhter Abrechnungssatz erstattet? |

Details vor Beitrag priorisieren

Ein günstiger Beitrag hilft wenig, wenn Diagnostik, Nachsorge oder Grenzen die Erstattung spürbar reduzieren.

Tarife im Detail prüfenSo findet sich der passende Tarif: Entscheidung in 5 Schritten

Eine gute Wahl entsteht aus einem klaren Abgleich: persönliches Kostenrisiko, gewünschte Leistung und ein Beitrag, der langfristig ins Budget passt.

Die passende Absicherung ist selten eine Bauchentscheidung. Wer strukturiert vorgeht, reduziert das Risiko von Fehlentscheidungen – und gewinnt Sicherheit für den Moment, in dem medizinische Entscheidungen schnell getroffen werden müssen.

5 Schritte zur passenden Katzenkrankenversicherung

- Risiko einschätzen: Alter, Vorerkrankungen, Lebensstil (Freigang vs. Wohnung), bisherige Tierarzt-Historie

- Budget festlegen: monatlicher Beitrag und maximaler Eigenanteil im Ernstfall

- Leistungsumfang definieren: ambulant, OP, Diagnostik, Medikamente, Vorsorge – was ist unverzichtbar?

- Tarifdetails prüfen: Grenzen, Wartezeiten, Abrechnungssatz, Vor-/Nachbehandlung, Ausschlüsse

- Vergleich finalisieren: Preis-Leistung bewerten und den Tarif wählen, der in typischen Szenarien stabil erstattet

In wenigen Minuten zu passenden Tarifkandidaten

Ein strukturierter Vergleich zeigt schnell, welche Tarife zu Budget und Leistungswunsch passen – und welche Details später teuer werden könnten.

Jetzt vergleichenTypische Stolpersteine: Wartezeiten, Vorerkrankungen, Grenzen

Die häufigsten Enttäuschungen entstehen nicht bei der Beitragshöhe, sondern bei Bedingungen. Wer diese Punkte vorab klärt, vermeidet Überraschungen.

Wartezeiten bedeuten, dass der volle Schutz erst nach einer definierten Zeit greift. Das ist besonders relevant, wenn zeitnah eine Behandlung ansteht oder bereits Symptome bestehen.

Vorerkrankungen sind ein weiterer zentraler Punkt: Je nach Tarif können bestehende Diagnosen ausgeschlossen werden oder Einfluss auf die Annahme haben. Wichtig ist eine saubere, vollständige Angabe im Antrag – und ein Tarif, dessen Regelungen verständlich sind.

Leistungsgrenzen können als Jahreslimit, als Staffel in den ersten Versicherungsjahren oder als Begrenzung einzelner Leistungsbereiche auftreten. Für Tierhalter zählt, ob die Grenze zum eigenen Risikoprofil passt – insbesondere bei OP-Kosten und chronischen Verläufen.

Vor Abschluss klären

- Ab wann gilt voller Schutz (Wartezeiten je Leistungsbereich)?

- Wie werden Vorerkrankungen definiert und behandelt?

- Gibt es Staffelungen oder Jahreshöchstgrenzen – und in welcher Höhe?

- Sind Diagnostik und Nachsorge im Zusammenhang mit OP/Behandlung abgedeckt?

- Wie hoch ist der Eigenanteil in typischen Szenarien?

Bedingungen verständlich prüfen statt später nachzahlen

Wer Wartezeiten, Grenzen und Ausschlüsse vorab abgleicht, erhöht die Chance, dass der Tarif im Ernstfall so funktioniert wie erwartet.

Vergleich startenHäufige Fragen

Was ist der Unterschied zwischen OP-Schutz und Katzenkrankenversicherung?

Ein OP-Schutz konzentriert sich auf Kosten rund um Operationen (inklusive typischer OP-Nebenkosten je nach Tarif). Eine Katzenkrankenversicherung kann darüber hinaus ambulante Behandlungen, Diagnostik, Medikamente und teils Vorsorge abdecken. Welche Variante passt, hängt davon ab, ob nur große Einmalrisiken oder auch laufende Behandlungskosten abgesichert werden sollen.

Übernimmt die Versicherung auch Diagnostik wie Labor oder Bildgebung?

Das hängt vom Tarif ab. Gute Tarife bilden Diagnostik als festen Bestandteil der Behandlung ab, weil sie oft Voraussetzung für die richtige Therapie ist. Im Vergleich sollte geprüft werden, ob Diagnostik erstattungsfähig ist und ob es dafür Grenzen oder Einschränkungen gibt.

Wie wirken Selbstbeteiligung und Erstattungssatz auf die tatsächliche Erstattung?

Der Erstattungssatz bestimmt, welcher Anteil der erstattungsfähigen Kosten übernommen wird. Eine Selbstbeteiligung reduziert zusätzlich die Auszahlung (z. B. als fester Betrag pro Jahr oder prozentual). Entscheidend ist, wie hoch der Eigenanteil bei einer typischen Rechnung und bei einer teuren Behandlung ausfällt.

Sind Vorsorgeleistungen bei Katzen automatisch enthalten?

Nicht automatisch. Manche Tarife enthalten Vorsorge nur in einem definierten Rahmen oder als optionalen Baustein. Sinnvoll ist, vorab zu klären, welche Vorsorgeleistungen wichtig sind und ob sie im Tarifumfang realistisch abgebildet werden.

Was passiert bei Vorerkrankungen oder bereits bekannten Symptomen?

Vorerkrankungen können je nach Tarif ausgeschlossen sein oder die Annahme beeinflussen. Auch bereits bekannte Symptome vor Vertragsbeginn können relevant sein. Vor Abschluss sollten die Bedingungen zur Definition von Vorerkrankungen sowie mögliche Ausschlüsse und Wartezeiten sorgfältig geprüft werden.

Jetzt Tarife vergleichen – mit Blick auf Kostenbausteine und echte Leistung

Wer Diagnostik, OP, Nachsorge, Grenzen und Eigenanteil gemeinsam betrachtet, findet schneller einen Tarif, der im Alltag passt und bei hohen Rechnungen stabil bleibt.