Leistungsstart verstehen, Kostenrisiken planbar machen

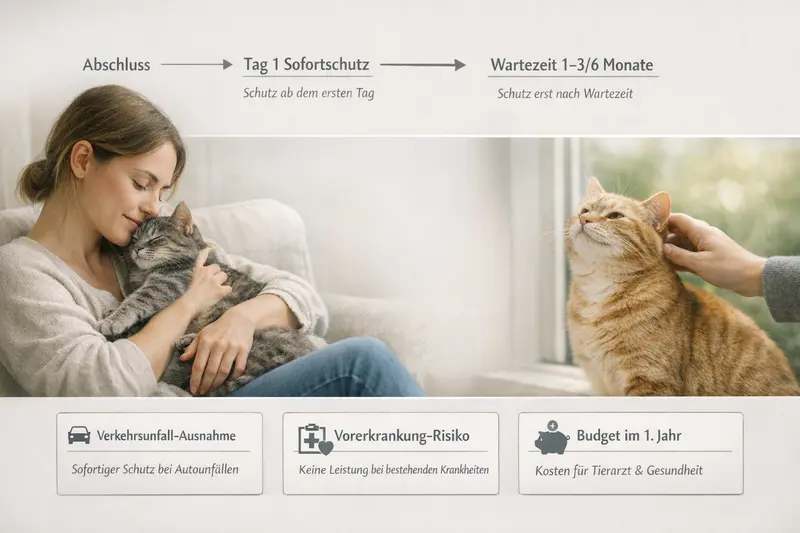

Sofortschutz vs. Wartezeit: Wann die Katzenkrankenversicherung wirklich zahlt

Entscheidend ist nicht nur, ob eine Versicherung „ab Tag 1“ wirbt – sondern welche Leistungen sofort gelten, wo Wartezeiten greifen und wie Vorerkrankungen bewertet werden.

Warum der Leistungsstart bei Katzen so entscheidend ist

Katzen wirken oft robust – bis plötzlich Diagnostik, Medikamente oder eine OP im Raum stehen. Dann zählt, ob der Versicherungsschutz bereits greift oder ob Wartezeiten und Ausschlüsse die Erstattung begrenzen.

Der Leistungsstart ist die Schnittstelle zwischen „Vertrag abgeschlossen“ und „Kosten werden übernommen“. Genau hier entstehen Missverständnisse: Eine Police kann aktiv sein, ohne dass alle Leistungsbereiche sofort erstattungsfähig sind.

Für Tierhalter bedeutet das: Nicht nur den Beitrag bewerten, sondern den Zeitpunkt, ab dem Behandlungen, Diagnostik, OPs und Vorsorge tatsächlich in die Erstattung fallen. Besonders relevant ist das bei jungen Katzen (früher Abschluss, weniger Risiko) und bei älteren Katzen (höhere Wahrscheinlichkeit für Befunde, strengere Annahmebedingungen).

Typische Situationen, in denen der Leistungsstart über Geld entscheidet

- Akute Erkrankung kurz nach Vertragsbeginn: Erstattung hängt von Wartezeit und Symptombeginn ab.

- Unfallereignis: Viele Tarife leisten schneller – aber nicht automatisch ohne Bedingungen.

- Erstdiagnose chronischer Themen: Häufige Prüfzone für Ausschlüsse und Vorerkrankungen.

- Vorsorge (Impfung, Check-ups): Je nach Tarif sofort, begrenzt oder nur als Zusatzbaustein.

Schnellcheck: Geht es um Unfall, Krankheit oder Vorsorge?

Die Einordnung entscheidet, ob Sofortschutz möglich ist oder ob Wartezeiten greifen. Im Vergleich lassen sich Tarife gezielt nach Leistungsstart filtern.

Vergleich startenSofortschutz: Was meist sofort gilt – und was nicht

„Sofortschutz“ klingt nach vollständiger Absicherung ab Tag 1. In der Praxis ist es oft ein Leistungsversprechen für klar definierte Bereiche – nicht automatisch für jede Behandlung.

Sofortschutz kann bedeuten, dass bestimmte Leistungen ohne Wartezeit erstattungsfähig sind. Häufig betrifft das Unfälle oder einzelne Service- und Vorsorgeleistungen. Für Krankheiten sind Wartezeiten dagegen verbreitet, weil Versicherer das Risiko von bereits beginnenden oder absehbaren Behandlungen begrenzen.

Wichtig ist die Formulierung im Tarif: Entscheidend sind Leistungsbereiche (ambulant, stationär, OP), der Beginn von Symptomen sowie die Frage, ob Diagnostik bereits als „Behandlung“ zählt. Auch die Definition von „Unfall“ ist relevant – nicht jedes akute Ereignis wird identisch bewertet.

Sofortschutz kann sich je nach Tarif beziehen auf

- Unfallbedingte Behandlungen und OPs (häufig ohne Wartezeit, aber mit Bedingungen)

- Bestimmte Vorsorgebudgets (z. B. jährlicher Gesundheitscheck, Impfungen – wenn eingeschlossen)

- Telemedizinische Beratung oder Serviceleistungen (falls Bestandteil des Tarifs)

- Erstattung ab Vertragsbeginn – jedoch nur bis zu definierten Limits im ersten Jahr

Typische Einschränkungen, die trotz „Sofortschutz“ auftreten können

- Wartezeit für Krankheiten (z. B. mehrere Wochen oder Monate)

- Ausschluss von bereits bekannten Diagnosen oder Symptomen vor Vertragsbeginn

- Begrenzte Erstattung in den ersten Monaten (Staffeln, Jahreslimits, Teilbudgets)

- Selbstbeteiligung oder prozentuale Erstattung, die den Eigenanteil bestimmt

Sofortschutz prüfen – ohne Überraschungen

Im Tarifvergleich lohnt der Blick auf die Leistungsbereiche: Unfall, Krankheit, Vorsorge und OP sind oft unterschiedlich geregelt.

Leistungsstart vergleichenWartezeiten: Typische Modelle und ihre Folgen für die Kosten

Wartezeiten sind kein „Kleingedrucktes“, sondern ein zentrales Steuerungsinstrument. Wer sie versteht, kann realistisch planen – und Tarife passend zur eigenen Situation auswählen.

Wartezeiten bedeuten: Bestimmte Leistungen sind erst nach Ablauf einer Frist erstattungsfähig. Häufig betrifft das Krankheiten, teils auch spezielle Diagnosen oder Behandlungsarten. Der Hintergrund ist einfach: Ohne Wartezeit könnten Verträge kurz vor einer absehbaren Behandlung abgeschlossen werden.

Für Tierhalter ist entscheidend, wie die Wartezeit definiert ist: Gilt sie für den gesamten Vertrag oder nur für einzelne Leistungsbereiche? Gibt es Ausnahmen (z. B. Unfall)? Und wie wird bewertet, wenn Symptome bereits vor Vertragsbeginn bestanden, aber erst später diagnostiziert werden?

So wirken Wartezeiten in der Praxis

- Behandlung innerhalb der Wartezeit: Kosten bleiben meist beim Halter – auch wenn der Vertrag bereits aktiv ist.

- Diagnostik innerhalb der Wartezeit: Kann als nicht erstattungsfähig gelten, wenn sie zur Abklärung einer Krankheit dient.

- Folgekosten nach der Wartezeit: Je nach Tarif kann die Vorgeschichte trotzdem relevant sein (Stichwort: Symptombeginn).

- Planbare Eingriffe: Bei absehbaren OPs oder Zahnthemen ist die zeitliche Planung besonders wichtig.

Sofortschutz vs. Wartezeit: Orientierung für häufige Leistungsbereiche

| Leistungsbereich | Häufige Regelung | Worauf beim Vergleich achten |

|---|---|---|

| Unfallbehandlung/Unfall-OP | Oft sofort oder mit kurzer Frist | Unfalldefinition, Notfallversorgung, Nachbehandlung, Limits |

| Krankheiten (ambulant/stationär) | Oft Wartezeit | Symptombeginn, Diagnostik, Ausschlüsse, Erstattungssatz |

| OP-Schutz (krankheitsbedingt) | Teils Wartezeit, teils gestaffelt | OP-Katalog, Nachsorge, Physiotherapie, Materialkosten |

| Vorsorge | Je nach Tarif eingeschlossen oder als Budget | Höhe des Budgets, was als Vorsorge zählt, jährliche Obergrenzen |

Wartezeit ist nicht gleich Wartezeit

Ein Vergleich zeigt, welche Tarife bei Unfall schnell leisten, wie lange Krankheiten warten müssen und ob es Staffelungen im ersten Jahr gibt.

Tarife mit passenden Fristen findenAusnahmen & Stolpersteine: Unfall, Vorerkrankung, laufende Symptome

Viele Ablehnungen entstehen nicht wegen „zu wenig Schutz“, sondern wegen falscher Erwartungen an Ausnahmen. Drei Punkte sind besonders wichtig: Unfallregelungen, Vorerkrankungen und der Zeitpunkt der ersten Symptome.

Unfallausnahmen können bedeuten, dass bei einem klaren Unfallereignis schneller geleistet wird als bei Krankheiten. Gleichzeitig kann der Tarif definieren, welche Ereignisse als Unfall gelten und welche nicht. Auch Folgeschäden und Nachbehandlungen sollten mitgedacht werden.

Vorerkrankungen sind ein Kernkriterium in der Risikoprüfung. Dazu zählen nicht nur bestätigte Diagnosen, sondern oft auch bereits dokumentierte Symptome, laufende Behandlungen oder angeratene Untersuchungen. Selbst wenn die Diagnose erst später gestellt wird, kann der Versicherer prüfen, ob Anzeichen bereits vor Vertragsbeginn vorhanden waren.

Praktisch heißt das: Vor dem Abschluss sollten Gesundheitsangaben vollständig und korrekt sein. Und bei bestehenden Beschwerden ist ein Tarif mit transparenten Regeln zu Ausschlüssen, Zuschlägen oder Annahmeoptionen wichtiger als ein vermeintlich niedriger Beitrag.

Checkpunkte, die vor dem Abschluss Klarheit schaffen

- Welche Leistungen gelten ausdrücklich ab Tag 1 – und welche erst nach Fristablauf?

- Gibt es eine Unfallausnahme, und wie ist „Unfall“ definiert?

- Wie wird mit bereits bekannten Symptomen umgegangen (auch ohne Diagnose)?

- Welche Nachweise können im Leistungsfall verlangt werden (Rechnungen, Befunde, Behandlungsverlauf)?

- Gibt es Staffelungen oder reduzierte Budgets im ersten Versicherungsjahr?

Tarifvergleich mit System: Diese Punkte entscheiden über die Erstattung

Ein guter Tarif passt nicht „für alle Katzen“, sondern zur Lebenssituation, zum Budget und zur Risikobereitschaft. Der Vergleich wird leichter, wenn die Entscheidung entlang weniger, aber entscheidender Kriterien getroffen wird.

Im Kern geht es um die Frage: Wie hoch darf der Eigenanteil im Ernstfall sein – und welche Leistungen sollen planbar abgesichert werden? Wer vor allem OP-Risiken abfedern will, setzt andere Prioritäten als Halter, die auch Diagnostik, Medikamente und wiederkehrende Behandlungen abdecken möchten.

Tarife unterscheiden sich häufig über Erstattungssatz, Selbstbeteiligung, Jahres- oder Falllimits, Leistungsumfang (ambulant/stationär/OP), Vorsorgebudgets sowie über die Abrechnungssystematik. Auch die Frage, ob alternative Behandlungsmethoden, Nachsorge oder Reha-Bausteine eingeschlossen sind, kann die Gesamtkosten spürbar beeinflussen.

Vergleichskriterien, die sich direkt auf den Geldbeutel auswirken

- Erstattungssatz: prozentuale Kostenübernahme und mögliche Begrenzungen

- Selbstbeteiligung: fix oder prozentual – und ob sie pro Jahr oder pro Fall gilt

- Jahreslimit/Falllimit: maximale Erstattung und mögliche Staffelungen

- Leistungsumfang: ambulant, stationär, OP, Diagnostik, Medikamente

- Gebührenrahmen: wie weit über Standardsätze hinaus erstattet wird

- Vorsorgebudget: Höhe, enthaltene Leistungen, jährliche Wiederauffüllung

- Wartezeiten & Ausnahmen: getrennt nach Unfall, Krankheit, OP, Vorsorge

Entscheidungshilfe: Erst Leistungsumfang, dann Preis

Wer zuerst klärt, welche Kostenrisiken abgesichert werden sollen, findet schneller einen Tarif, der im Leistungsfall wirklich passt.

Leistungen & Beiträge gegenüberstellenKosten realistisch einordnen: Tierarzt, Diagnostik, OP und Nachsorge

Bei Katzen entstehen hohe Kosten selten „nur“ durch die Behandlung selbst. Häufig treiben Diagnostik, Bildgebung, Labor, Medikamente und Nachsorge die Rechnung – besonders bei akuten Ereignissen oder chronischen Verläufen.

Ein einzelner Termin kann aus Untersuchung, Labor, Bildgebung und Medikamenten bestehen. Kommt eine OP hinzu, steigen die Kosten durch Narkose, Monitoring, Material, stationäre Betreuung und Kontrolltermine. Genau hier zeigt sich der Unterschied zwischen Tarifen, die nur OPs abdecken, und solchen, die auch ambulante und stationäre Behandlungen einschließen.

Vorsorge wirkt dagegen planbar: Impfungen, Check-ups oder Parasitenprophylaxe sind meist überschaubar, summieren sich aber über Jahre. Ein Vorsorgebudget kann helfen, Routinekosten zu glätten – ersetzt jedoch nicht die Absicherung großer Risiken wie OPs oder längerer Therapien.

Kostenblöcke, die häufig unterschätzt werden

- Diagnostik: Labor, Ultraschall, Röntgen, weiterführende Untersuchungen

- Medikamente und Spezialfutter im Rahmen der Therapie (je nach Tarifregelung)

- Stationäre Unterbringung und Überwachung nach Eingriffen

- Nachsorge: Kontrolltermine, Verbandswechsel, ggf. Physiotherapie

- Wiederkehrende Behandlungen bei chronischen Erkrankungen

Kostenrisiko passend absichern

Wer Diagnostik und Nachsorge mitdenkt, vermeidet Tarife, die im Ernstfall nur einen Teil der Rechnung abdecken.

Tarife nach Leistungsumfang filternSo wird die Entscheidung sicher: Checkliste vor dem Abschluss

Eine Katzenkrankenversicherung ist dann sinnvoll, wenn sie zum Alltag passt und im Ernstfall klare Regeln bietet. Diese Checkliste hilft, Tarife schnell einzuordnen – ohne sich im Detail zu verlieren.

Die beste Entscheidung entsteht aus zwei Perspektiven: emotionaler Sicherheit (im Notfall handeln können) und finanzieller Planbarkeit (Eigenanteil und Limits kennen). Wer diese Punkte vorab klärt, reduziert das Risiko von Enttäuschungen im Leistungsfall deutlich.

Checkliste: In 2 Minuten zum passenden Tarifprofil

- Absicherungsziel festlegen: OP-only oder umfassend (ambulant + stationär + OP)?

- Leistungsstart prüfen: Was gilt sofort, was erst nach Wartezeit?

- Eigenanteil definieren: Welche Selbstbeteiligung ist realistisch tragbar?

- Limits prüfen: Jahreslimit, Falllimit, Staffelungen im ersten Jahr

- Vorerkrankungen sauber bewerten: Symptome, Diagnosen, laufende Behandlungen korrekt angeben

- Vorsorge einordnen: Budget sinnvoll, aber nicht als Hauptargument

- Erstattungssystem verstehen: Erstattungssatz, Gebührenrahmen, eingeschlossene Kostenarten

Jetzt Tarife prüfen – mit Fokus auf Leistungsstart

Sofortschutz, Wartezeiten, Unfallausnahmen und Limits lassen sich im Vergleich transparent gegenüberstellen. So entsteht eine Entscheidung, die auch im Ernstfall trägt.

Katzenversicherung vergleichenHäufige Fragen

Zahlt eine Katzenkrankenversicherung wirklich ab dem ersten Tag?

Der Vertrag kann ab Tag 1 aktiv sein, aber nicht jede Leistung ist automatisch sofort erstattungsfähig. Häufig gelten für Krankheiten Wartezeiten, während Unfallleistungen oder einzelne Service-/Vorsorgebausteine früher greifen können. Entscheidend sind die Tarifbedingungen je Leistungsbereich.

Gibt es Tarife ohne Wartezeit?

Manche Tarife sehen für bestimmte Bereiche keine Wartezeit vor, besonders bei Unfällen. Für Krankheiten sind Wartezeiten jedoch häufig. Wichtig ist, ob „ohne Wartezeit“ für den gesamten Schutz gilt oder nur für einzelne Bausteine.

Was gilt als Vorerkrankung bei Katzen?

Als relevant gelten je nach Tarif nicht nur bestätigte Diagnosen, sondern oft auch bereits dokumentierte Symptome, laufende Behandlungen oder angeratene Untersuchungen vor Vertragsbeginn. Das kann Einfluss auf Annahme, Zuschläge oder Leistungsausschlüsse haben.

Werden Vorsorgekosten wie Impfungen übernommen?

Das hängt vom Tarif ab. Manche Tarife enthalten ein Vorsorgebudget oder definierte Vorsorgeleistungen, andere konzentrieren sich auf Behandlungen und OPs. Wichtig ist, was konkret als Vorsorge zählt und wie hoch die jährliche Obergrenze ist.

Worauf sollte beim Vergleich am meisten geachtet werden?

Neben dem Beitrag sind Leistungsstart (Sofortschutz/Wartezeit), Erstattungssatz, Selbstbeteiligung, Jahres-/Falllimits, Leistungsumfang (ambulant/stationär/OP), Gebührenrahmen sowie Regeln zu Vorerkrankungen entscheidend. Diese Punkte bestimmen, wie hoch der Eigenanteil im Ernstfall ausfällt.

Sicherheit für den Ernstfall – ohne Rätselraten beim Leistungsstart

Ein Tarifvergleich schafft Klarheit: Welche Leistungen gelten sofort, wo gibt es Wartezeiten, und wie hoch ist die Erstattung bei Diagnostik, OP und Nachsorge. So wird aus einem guten Gefühl eine belastbare Entscheidung.