Absicherung für Diagnose, Behandlung und OP

Katzenkrankenversicherung verstehen – und passend auswählen

Tierarztkosten können sich schnell summieren: von Diagnostik über Medikamente bis zu Eingriffen. Diese Seite hilft, Leistungen einzuordnen, Tarife zu vergleichen und eine Entscheidung mit gutem Gefühl zu treffen.

Auf einen Blick: worauf es bei der Katzenkrankenversicherung ankommt

- Kostenrisiko: Diagnostik, Behandlungen und OPs können unerwartet teuer werden – besonders bei Komplikationen.

- Leistungslogik: Gute Tarife unterscheiden klar zwischen ambulanter Behandlung, stationärer Versorgung und OP-Schutz.

- Tarifdetails entscheiden: Erstattungssatz, Selbstbeteiligung, Wartezeiten, Limits und Ausschlüsse prägen den echten Nutzen.

- Vorsorge ist ein Extra: Impfungen, Check-ups oder Zahnprophylaxe sind je nach Tarif enthalten oder als Baustein wählbar.

- Ziel: planbare monatliche Kosten statt hoher Einmalrechnungen im Ernstfall.

Leistungen vergleichen und einen Schutz wählen, der zu Alter, Gesundheitsstatus und Budget passt.

Warum Tierarztkosten bei Katzen schnell zum Budgetthema werden

Viele Behandlungen beginnen harmlos – und werden teuer, wenn Diagnostik, Therapie und Nachsorge zusammenkommen. Eine Versicherung ist vor allem dann hilfreich, wenn aus einem Verdacht eine längere Behandlungskette wird.

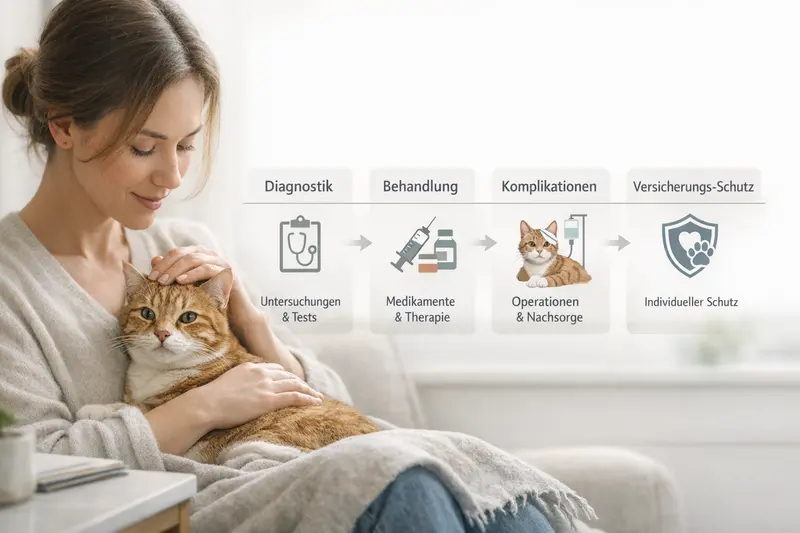

Bei Katzen entstehen hohe Kosten häufig nicht durch „den einen“ Termin, sondern durch die Summe: Untersuchung, Labor, Bildgebung, Medikamente, Kontrolltermine und ggf. stationäre Betreuung. Kommt eine OP hinzu, steigen die Rechnungen meist deutlich.

Typische Kostentreiber sind aufwendige Diagnostik (z. B. Blutwerte, Ultraschall, Röntgen), Narkose, chirurgische Eingriffe, stationäre Überwachung sowie Folgebehandlungen. Auch bei chronischen Themen können regelmäßige Kontrollen und Dauermedikation das Budget belasten.

Eine Katzenkrankenversicherung setzt genau hier an: Sie soll finanzielle Spitzen abfedern und Entscheidungen erleichtern, wenn medizinisch sinnvolle Optionen im Raum stehen.

Wo Kosten in der Praxis häufig entstehen

- Diagnostik: Labor, Bildgebung, weiterführende Untersuchungen

- Behandlung: Medikamente, Infusionen, Verbände, Therapiepläne

- OP & Narkose: Eingriff, Material, Überwachung, Schmerzmanagement

- Stationär: Aufnahme, Monitoring, Intensivbetreuung

- Nachsorge: Kontrollen, Reha/Physio (je nach Fall), Folgerezepte

Kostenrisiko realistisch einschätzen

Wer den Schutz wählt, sollte nicht nur an OPs denken: Gerade Diagnostik und Nachsorge entscheiden oft über die Gesamtrechnung.

Was eine Katzenkrankenversicherung typischerweise abdeckt

Tarife unterscheiden sich im Detail – die Grundlogik ist jedoch ähnlich: ambulante Behandlung, OP-Leistungen und stationäre Versorgung. Entscheidend ist, wie umfassend und unter welchen Bedingungen erstattet wird.

Viele Tarife erstatten Kosten für Untersuchungen, Diagnostik und Behandlungen beim Tierarzt. Dazu zählen häufig auch Medikamente, Verbandsmaterial und bestimmte Therapien, sofern sie medizinisch notwendig sind.

OP-Schutz umfasst in der Regel den Eingriff selbst, Narkose, OP-Material und die unmittelbare Nachbehandlung. Je nach Tarif sind auch stationäre Aufenthalte und Überwachung abgedeckt.

Wichtig ist die Abgrenzung: Manche Produkte sind reine OP-Versicherungen, andere vollumfängliche Krankenversicherungen. Für die Entscheidung zählt, ob eher das große Einmalrisiko (OP) oder auch die laufenden Behandlungskosten abgesichert werden sollen.

Leistungsbausteine, die im Tarifvergleich auftauchen

- Ambulante Behandlung: Untersuchungen, Diagnostik, Medikamente

- Operationen: Eingriff, Narkose, OP-Nachsorge

- Stationäre Versorgung: Unterbringung, Überwachung, Infusionen

- Therapien: je nach Tarif z. B. bestimmte physikalische Maßnahmen

- Vorsorge: je nach Tarif z. B. Impfungen, Check-ups, Prophylaxe

Typische Bedingungen, die den Leistungsumfang begrenzen können

- Wartezeiten zu Vertragsbeginn

- Ausschlüsse für bereits bekannte Erkrankungen

- Jahres- oder Falllimits (z. B. Höchstbeträge)

- Selbstbeteiligung oder prozentuale Eigenanteile

- Vorgaben zur Erstattungshöhe (z. B. nach Gebührenrahmen)

Schnellvergleich: OP-Versicherung vs. Krankenversicherung

| Merkmal | OP-Versicherung | Katzenkrankenversicherung |

|---|---|---|

| Abgedeckt | Operationen inkl. Narkose und OP-Nachsorge (tarifabhängig) | Ambulant + OP + häufig stationär (tarifabhängig) |

| Stärken | Günstiger Einstieg, Fokus auf großes Einmalrisiko | Breiter Schutz auch bei Diagnostik und laufender Behandlung |

| Typische Lücken | Ambulante Behandlung oft nicht enthalten | Je nach Tarif Limits, SB, Wartezeiten, Ausschlüsse |

| Für wen passend | Wenn OP-Risiko abgesichert werden soll und Budget knapp ist | Wenn planbare Kosten und umfassendere Absicherung gewünscht sind |

Welche Absicherung passt zur eigenen Katze?

Alter, Gesundheitsstatus und Risikoprofil entscheiden, ob OP-Schutz reicht oder eine Krankenversicherung sinnvoller ist.

Tarifunterschiede, die in der Praxis zählen

Auf dem Papier wirken Tarife oft ähnlich. In der Erstattungspraxis machen wenige Stellschrauben den Unterschied – besonders bei teuren Diagnosen oder längeren Behandlungen.

Erstattungssatz und Selbstbeteiligung bestimmen, wie viel von einer Rechnung tatsächlich übernommen wird. Ein günstiger Beitrag kann mit höherem Eigenanteil einhergehen – oder mit engeren Limits.

Wartezeiten sind relevant, wenn zeitnah eine Behandlung ansteht. Ebenso wichtig: der Umgang mit Vorerkrankungen. Was bereits bekannt oder dokumentiert ist, kann ausgeschlossen sein oder zu Einschränkungen führen.

Limits (jährlich oder pro Fall) sind ein zentraler Prüfpunkt. Gerade bei komplexen Fällen mit Diagnostik, OP und Nachsorge kann ein Limit schneller erreicht sein als erwartet.

Auch die Frage nach freier Tierarztwahl und Abrechnung nach Gebührenrahmen beeinflusst die Alltagstauglichkeit. Sinnvoll ist ein Tarif, der zur realistischen Versorgung passt – nicht nur zum Idealbild.

Tarif-Check: diese Punkte sollten vor Abschluss klar sein

- Wie hoch ist die Erstattung (Prozentsatz) – und wovon genau?

- Gibt es eine Selbstbeteiligung (jährlich, pro Rechnung oder prozentual)?

- Welche Wartezeiten gelten für Krankheit und OP?

- Welche Limits gibt es (jährlich, pro Behandlung, pro OP)?

- Wie wird mit Vorerkrankungen und chronischen Themen umgegangen?

- Sind Diagnostik und Nachsorge im OP-Kontext mit abgedeckt?

- Gilt freie Tierarztwahl und welche Abrechnungsgrundlage wird akzeptiert?

Tarifdetails vergleichen statt nur Beitrag ansehen

Ein passender Tarif ist der, der im Ernstfall die relevanten Kostenbausteine trägt – ohne überraschende Lücken bei Limits oder Bedingungen.

Vorsorge sinnvoll einbauen: wann es sich lohnt

Vorsorge ist kein Ersatz für Krankheits- oder OP-Schutz – kann aber helfen, Gesundheitsthemen früher zu erkennen und Folgekosten zu reduzieren. Ob sich ein Vorsorgebaustein rechnet, hängt vom Tarif und dem eigenen Nutzungsverhalten ab.

Viele Katzenhalter planen regelmäßige Impfungen, Parasitenprophylaxe oder Check-ups fest ein. Manche Tarife erstatten solche Leistungen ganz oder teilweise, andere bieten dafür einen separaten Baustein oder ein jährliches Budget.

Entscheidend ist die Passung: Wenn Vorsorgeleistungen ohnehin genutzt werden, kann ein Budget sinnvoll sein. Wenn selten Vorsorge in Anspruch genommen wird, ist oft ein stärkerer Fokus auf Behandlung/OP wirtschaftlicher.

Auch Zahnthemen sind ein häufiger Prüfpunkt. Je nach Tarif können Prophylaxe oder bestimmte Behandlungen eingeschränkt sein. Hier lohnt ein genauer Blick in die Bedingungen.

Pragmatische Entscheidungshilfe für Vorsorge

- Vorsorge-Budget prüfen: Höhe, was genau erstattet wird, ob es jährlich verfällt

- Leistungsdefinitionen lesen: Was zählt als Vorsorge, was als Behandlung?

- Zahnbereich separat bewerten: Prophylaxe vs. medizinisch notwendige Behandlung

- Priorität setzen: Erst Kernschutz (Krankheit/OP), dann Extras

So finden Katzenhalter den passenden Schutz (Checkliste)

Eine gute Entscheidung entsteht aus wenigen klaren Schritten: Risiko einschätzen, Leistungsbedarf definieren, Tarifbedingungen prüfen – und erst dann den Beitrag bewerten.

Der passende Schutz hängt stark von der individuellen Situation ab: Alter, bisherige Gesundheit, Wohnungskatze oder Freigänger, sowie die Bereitschaft, im Ernstfall höhere Eigenanteile zu tragen.

Praktisch ist ein Vorgehen, das zuerst die Leistungsseite klärt (was soll abgesichert sein?) und danach die Kostenstruktur (Beitrag, Selbstbeteiligung, Limits). So entsteht ein Tarif, der im Alltag und im Ernstfall stimmig ist.

Checkliste: in 6 Schritten zur passenden Katzenkrankenversicherung

- Risikoprofil festlegen: Freigang, Alter, bekannte Themen, Unfallrisiko

- Schutzziel wählen: OP-only oder umfassende Krankenversicherung

- Leistungsumfang definieren: Diagnostik, stationär, Nachsorge, Therapien

- Bedingungen prüfen: Wartezeiten, Vorerkrankungen, Ausschlüsse

- Kostenlogik verstehen: Erstattungssatz, Selbstbeteiligung, Limits

- Tarife vergleichen und auf „Worst-Case“-Szenarien testen (Diagnostik + OP + Nachsorge)

Mini-Szenario-Check: passt der Tarif zu typischen Behandlungsketten?

| Behandlungskette | Worauf im Tarif achten | Typische Stolperstelle |

|---|---|---|

| Verdacht → Diagnostik → Therapie | Erstattung für Labor/Bildgebung + Medikamente | Diagnostik nur eingeschränkt oder mit Limit |

| Akutproblem → OP → stationär → Nachsorge | OP-Leistung inkl. Narkose, stationär, Nachbehandlung | Stationär/Nachsorge nicht oder nur teilweise enthalten |

| Wiederkehrendes Thema → Kontrollen → Dauermedikation | Regelmäßige Behandlungskosten, ggf. Limits/Jahresbudget | Jahreslimit zu niedrig oder hoher Eigenanteil |

Jetzt strukturiert vergleichen

Wer die Checkliste einmal sauber durchgeht, erkennt schnell, welche Tarife wirklich passen – und welche nur günstig wirken.

Kosten: womit monatlich zu rechnen ist – und was den Preis treibt

Der Beitrag ist das Ergebnis aus Leistungsumfang und Risikoeinschätzung. Wer die Preisfaktoren kennt, kann gezielt steuern – ohne am falschen Ende zu sparen.

Die monatlichen Kosten hängen vor allem davon ab, ob es sich um eine OP-Versicherung oder eine Krankenversicherung handelt, wie hoch die Erstattung ausfällt und welche Selbstbeteiligung gewählt wird. Auch Limits und optionale Vorsorgebudgets beeinflussen den Beitrag.

Ein weiterer Faktor ist das Alter der Katze beim Einstieg. Häufig gilt: Je früher der Schutz startet, desto einfacher ist die Absicherung – insbesondere, weil später eher Vorerkrankungen dokumentiert sein können.

Sinnvoll ist eine Budgetentscheidung, die zwei Perspektiven verbindet: planbare Monatskosten und die Frage, wie hoch ein Eigenanteil im Ernstfall maximal sein darf.

Preisfaktoren im Überblick

- Produktart: OP-Schutz vs. Krankenversicherung

- Erstattungssatz und Selbstbeteiligung

- Leistungsumfang (ambulant, stationär, Therapien, Vorsorge)

- Limits und Budgets (jährlich/pro Fall)

- Alter und Gesundheitsstatus bei Vertragsbeginn

Beitrag optimieren – ohne Schutzlücken

Oft lässt sich der Beitrag über Selbstbeteiligung oder Leistungsbausteine steuern. Wichtig ist, dass Diagnostik, OP und Nachsorge weiterhin sinnvoll abgedeckt bleiben.

Häufige Fragen

Ab wann lohnt sich eine Katzenkrankenversicherung?

Sobald hohe Einmalrechnungen oder längere Behandlungsketten das eigene Budget spürbar belasten würden. Besonders relevant ist das bei teurer Diagnostik, OPs und stationärer Versorgung – oder wenn planbare Monatskosten bevorzugt werden.

Reicht eine OP-Versicherung für Katzen aus?

Das kann passen, wenn vor allem das OP-Risiko abgesichert werden soll und laufende Behandlungskosten selbst getragen werden können. Wer auch Diagnostik, Medikamente und wiederkehrende Behandlungen absichern möchte, ist meist mit einer Krankenversicherung breiter aufgestellt.

Was ist bei Vorerkrankungen und Wartezeiten zu beachten?

Viele Tarife schließen bereits bekannte oder dokumentierte Erkrankungen aus oder begrenzen Leistungen dafür. Zusätzlich können Wartezeiten gelten, in denen bestimmte Leistungen noch nicht erstattet werden. Vor Abschluss sollten Gesundheitsstatus und Bedingungen zusammen geprüft werden.

Welche Tarifdetails sind am wichtigsten?

Erstattungssatz, Selbstbeteiligung, Limits (jährlich/pro Fall), Wartezeiten, Regelungen zu Diagnostik/Nachsorge sowie die Abdeckung stationärer Leistungen. Diese Punkte entscheiden häufig stärker als ein niedriger Monatsbeitrag.

Sind Vorsorgeleistungen wie Impfungen automatisch enthalten?

Nicht immer. Manche Tarife enthalten Vorsorge, andere bieten dafür ein separates Budget oder einen Baustein. Wichtig ist, welche Leistungen konkret erstattet werden und ob es jährliche Höchstbeträge gibt.

Tarife vergleichen – mit Blick auf Leistungen, nicht nur auf den Beitrag

Wer Diagnostik, Behandlung, OP und mögliche Komplikationen als Kette denkt, findet schneller einen Tarif, der im Ernstfall wirklich trägt. Ein strukturierter Vergleich schafft Klarheit zu Erstattung, Selbstbeteiligung und Limits.