Warum Tierarztkosten bei Katzen schnell hoch werden

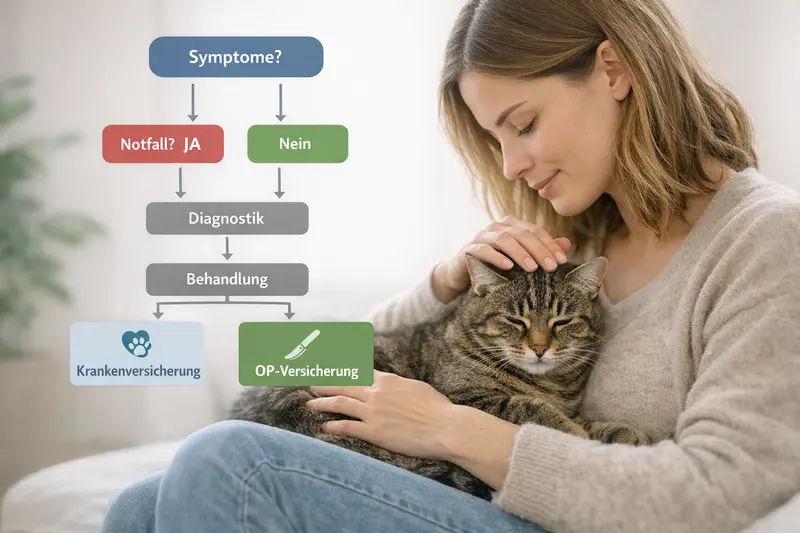

Viele Behandlungen sind nicht „die eine Spritze“, sondern eine Kette aus Untersuchung, Diagnostik, Therapie und Nachsorge. Genau diese Kombination macht Kosten schwer planbar – selbst ohne dramatischen Notfall.

Typische Kostentreiber sind Diagnostik (z. B. Labor, Bildgebung), wiederholte Kontrolltermine, Medikamente über längere Zeit und stationäre Betreuung. Gerade bei unklaren Symptomen entsteht der größte finanzielle Druck oft nicht durch die Behandlung selbst, sondern durch die Abklärung.

Bei Katzen kommen zudem Risiken hinzu, die sich im Alltag kaum vollständig vermeiden lassen: Stürze, Bissverletzungen, verschluckte Fremdkörper, Zahnerkrankungen oder chronische Themen wie Magen-Darm, Haut oder Harnwege. Manche Probleme beginnen harmlos – und werden teuer, wenn sie spät erkannt werden.

Eine Versicherung ersetzt nicht die Verantwortung für Gesundheit und Vorsorge. Sie kann aber helfen, dass medizinisch sinnvolle Entscheidungen nicht an einer spontanen Budgetgrenze scheitern.

Situationen, in denen Kosten häufig unterschätzt werden

- Unklare Symptome: Abklärung mit mehreren Untersuchungen und Folgeterminen

- Zahnprobleme: Diagnostik, Eingriffe, Nachsorge und Medikamente

- Magen-Darm oder Harnwege: wiederkehrende Episoden mit Labor und Bildgebung

- Verletzungen: Wundversorgung, ggf. OP, Verbände, Kontrollen

- Chronische Erkrankungen: laufende Medikation und regelmäßige Checks