Versicherung verständlich gemacht

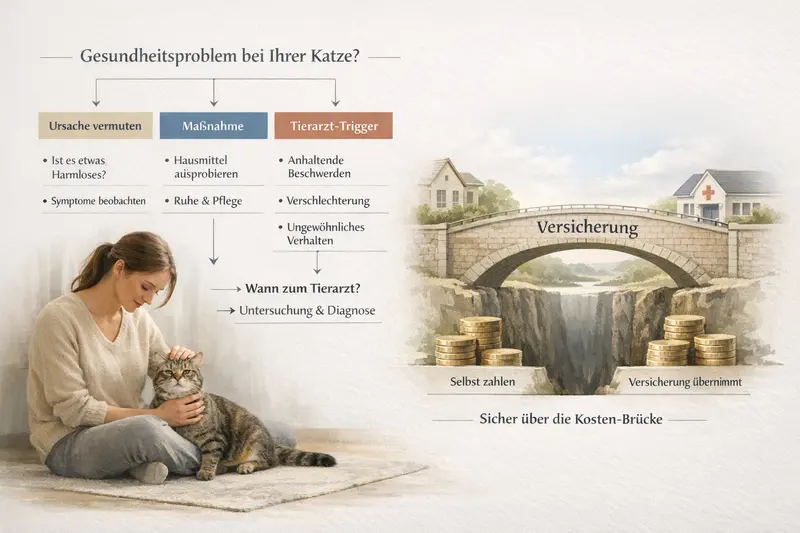

Wenn aus „alles ruhig“ plötzlich Tierarzt wird

Katzen sind Meister im Verbergen von Beschwerden. Wer Kosten, Risiken und Tarifdetails kennt, entscheidet ruhiger – und schützt im Ernstfall ohne Diskussionen über Budgets.

Das Wichtigste auf einen Blick

- Tierarztkosten entstehen oft nicht „groß“, sondern in mehreren Schritten: Untersuchung, Diagnostik, Medikamente, Nachkontrollen.

- Tarife unterscheiden sich weniger im Versprechen als in Details: Erstattung, Selbstbeteiligung, Diagnostik, OP-Leistungen, Wartezeiten, Limits.

- Vorsorge kann sinnvoll enthalten sein – entscheidend ist, wie klar Umfang und Erstattungslogik geregelt sind.

- Eine gute Entscheidung orientiert sich an Risiko (Alter, Vorerkrankungen, Freigang), Budget und gewünschter Planungssicherheit.

Tarife prüfen

Leistungen vergleichen und sehen, welcher Schutz zur eigenen Katze passt.

Warum Tierarztkosten bei Katzen schnell relevant werden

Katzen wirken oft lange unbeeindruckt – selbst bei Problemen, die Behandlung brauchen. Häufig entsteht die Rechnung nicht durch „den einen Eingriff“, sondern durch Diagnostik und Verlaufskontrollen.

Typische Kostentreiber sind Untersuchungen mit Diagnostik (z. B. Labor, Bildgebung), Medikamente, Infusionen, stationäre Betreuung und wiederholte Kontrolltermine. Gerade bei unklaren Symptomen wird Schritt für Schritt abgeklärt – medizinisch sinnvoll, finanziell aber schwer vorhersehbar.

Zusätzlich gibt es Situationen, die nicht planbar sind: akute Verletzungen, Vergiftungen, Harnwegsprobleme, Magen-Darm-Notfälle oder plötzliches Lahmen. Auch wenn am Ende „nur“ eine Entzündung behandelt wird, kann der Weg dorthin mehrere Positionen umfassen.

Eine Krankenversicherung setzt nicht am Gefühl „hoffentlich passiert nichts“ an, sondern an der Frage: Soll im Ernstfall die medizinisch passende Entscheidung im Vordergrund stehen – ohne dass das Budget die Behandlung begrenzt?

Wann Tierhalter besonders von Planungssicherheit profitieren

- Freigänger oder Katzen mit höherem Verletzungsrisiko

- Tiere mit bekannten Empfindlichkeiten (z. B. Magen-Darm, Harnwege)

- Mehrkatzenhaushalte (Risiko und Gesamtkosten steigen)

- Katzen im höheren Alter (häufigere Diagnostik und Therapie)

- Halter, die größere Einmalrechnungen vermeiden möchten

Kostenrisiko realistisch einschätzen

Wer Diagnostik, Medikamente und Nachsorge mitdenkt, erkennt schneller, welcher Leistungsumfang sinnvoll ist.

Welche Bausteine eine Katzenkrankenversicherung abdecken kann

Nicht jeder Tarif deckt „alles“ ab. Entscheidend ist, welche Leistungsbereiche enthalten sind und wie die Erstattung konkret geregelt ist.

Im Kern geht es um ambulante Behandlungen (z. B. Untersuchung, Diagnostik, Medikamente) und stationäre Leistungen (z. B. Überwachung, Infusionen, Klinikaufenthalt). Viele Tarife unterscheiden außerdem zwischen allgemeiner Behandlung und Operationen – oder bieten OP-Schutz als separaten, schlankeren Einstieg.

Vorsorgeleistungen können enthalten sein, sind aber je nach Tarif unterschiedlich definiert. Wichtig ist, ob es feste Budgets gibt, welche Maßnahmen darunterfallen und ob die Erstattung an Bedingungen geknüpft ist.

Ebenso relevant: Wartezeiten, Regelungen zu Vorerkrankungen, Ausschlüsse sowie die Frage, ob und wie chronische Erkrankungen langfristig mitversichert bleiben.

Leistungsbereiche, die im Tariftext klar erkennbar sein sollten

- Ambulante Behandlung inkl. Diagnostik (Labor, Bildgebung) und Medikamente

- Operationen inkl. Narkose, OP-Vorbereitung und Nachsorge

- Stationäre Unterbringung und Überwachung

- Notfallversorgung (z. B. außerhalb regulärer Zeiten, je nach Tariflogik)

- Vorsorgebudget (z. B. Impfungen, Prophylaxe, Check-ups – abhängig vom Tarif)

Krankenversicherung vs. OP-Schutz: schnelle Orientierung

| Option | Typischer Fokus | Passt besonders, wenn… |

|---|---|---|

| Katzenkrankenversicherung (umfassend) | Behandlung + OP + ggf. Vorsorge (je nach Tarif) | regelmäßige Tierarztkosten planbar werden sollen und auch Diagnostik abgesichert sein soll |

| Katzen-OP-Versicherung (schlank) | Operationen und OP-nahe Kosten | vor allem große Einmalrisiken abgesichert werden sollen, laufende Behandlungen aber selbst getragen werden |

Welche Option passt zum Alltag der Katze?

Ein Vergleich zeigt, ob ein OP-Schutz reicht oder ob ambulante Leistungen den entscheidenden Unterschied machen.

Tarifunterschiede, die im Alltag wirklich zählen

Viele Tarife klingen ähnlich – die Unterschiede stecken in Erstattungslogik, Limits und Bedingungen. Genau dort entscheidet sich, ob der Schutz im Ernstfall „einfach funktioniert“.

Wichtige Stellschrauben sind Erstattungssätze, mögliche Begrenzungen pro Jahr oder pro Behandlung sowie die Frage, wie Diagnostik und Nachbehandlung eingeordnet werden. Gerade bei unklaren Symptomen ist Diagnostik oft der größte Hebel – und sollte nicht nur „irgendwie“ enthalten sein.

Auch Selbstbeteiligungen sind nicht nur ein Preisfaktor, sondern ein Steuerungsinstrument: Sie senken den Beitrag, erhöhen aber den Eigenanteil pro Rechnung oder pro Jahr. Entscheidend ist, ob das zur eigenen Risikotoleranz passt.

Zusätzlich lohnt ein Blick auf Wartezeiten und auf die Regelungen zu bereits bekannten Erkrankungen. Wer hier sauber prüft, reduziert spätere Überraschungen.

Tarif-Check: diese Punkte sollten vorab klar sein

- Wie hoch ist die Erstattung (und wovon genau)?

- Gibt es Jahreslimits oder Leistungsobergrenzen?

- Wie ist Diagnostik (Labor, Bildgebung) geregelt?

- Wie wird Nachsorge nach OP oder Behandlung erstattet?

- Welche Selbstbeteiligung gilt (pro Rechnung oder pro Jahr)?

- Welche Wartezeiten und Ausschlüsse sind vorgesehen?

Details entscheiden – nicht die Überschrift

Tarife lassen sich am besten vergleichen, wenn Erstattung, Limits und Selbstbeteiligung nebeneinander stehen.

Kosten, Selbstbeteiligung und Budget: so wird es planbar

Eine gute Absicherung fühlt sich nicht „maximal“ an, sondern passend: Beitrag und Eigenanteil sollten zum Budget und zur Risikosituation der Katze passen.

Bei der Kostenplanung hilft ein einfacher Ansatz: Welche Einmalrechnung wäre unangenehm – und welche laufenden Tierarztkosten sollen nicht jedes Mal neu abgewogen werden? Daraus ergibt sich, ob eher ein OP-Fokus genügt oder ob ambulante Leistungen wichtig sind.

Selbstbeteiligung kann sinnvoll sein, wenn kleinere Rechnungen bewusst selbst getragen werden und der Schutz vor allem für größere Fälle gedacht ist. Ohne Selbstbeteiligung steigt meist der Beitrag, dafür sinkt die Hürde, auch Diagnostik und Folgebehandlungen konsequent durchführen zu lassen.

Vorsorge ist ein Sonderfall: Sie ist selten der Hauptgrund für eine Versicherung, kann aber die Routine planbarer machen – sofern Umfang und Budget realistisch sind.

Praktische Budget-Fragen für die Tarifwahl

- Soll die Versicherung vor allem große OP-Rechnungen abfedern – oder auch Diagnostik und Medikamente?

- Wie hoch darf der monatliche Beitrag sein, ohne dass er im Alltag „drückt“?

- Ist eine Selbstbeteiligung akzeptabel, wenn dafür der Beitrag sinkt?

- Sind Jahreslimits so gesetzt, dass auch ein komplexerer Fall abgedeckt wäre?

- Wie wichtig ist Vorsorge-Erstattung im Verhältnis zum Beitrag?

Beitrag senken oder Eigenanteil senken?

Mit dem Vergleich lässt sich schnell sehen, wie Selbstbeteiligung und Leistungsumfang den Preis beeinflussen.

Entscheidungshilfe: vom Symptom zur passenden Absicherung

Im Alltag geht es selten um „die eine Diagnose“. Häufig beginnt es mit einem Symptom – und dann folgen Entscheidungen. Genau dafür sollte der Versicherungsschutz gedacht sein: Diagnostik ermöglichen, Behandlung absichern, Nachsorge mittragen.

Wenn eine Katze plötzlich weniger frisst, sich zurückzieht oder ungewöhnlich wirkt, ist die Ursache oft nicht sofort klar. Der medizinische Standard ist dann: untersuchen, eingrenzen, gezielt behandeln. Das kann mehrere Termine und unterschiedliche Maßnahmen bedeuten.

Ein passender Tarif unterstützt diese Logik: Er deckt nicht nur den „großen Eingriff“, sondern auch die Schritte davor und danach – je nach gewünschtem Sicherheitsniveau. Wer nur OP absichert, trägt Diagnostik und konservative Behandlungen meist selbst. Wer umfassender absichert, reduziert die finanzielle Unsicherheit bei unklaren Verläufen.

Für die Entscheidung hilft ein nüchterner Blick auf die eigene Situation: Alter, Vorerkrankungen, Freigang, bisherige Tierarztkosten und die Frage, wie viel finanzieller Spielraum im Ernstfall vorhanden ist.

Schnell-Orientierung: welcher Schutz passt eher?

- OP-Schutz: sinnvoll bei Fokus auf große Einmalrisiken und ausreichend Budget für Diagnostik/Medikamente

- Umfassender Schutz: sinnvoll, wenn auch Diagnostik, Behandlungen und Nachsorge planbar sein sollen

- Mit Vorsorgebudget: sinnvoll, wenn Routinekosten bewusst in die Planung integriert werden sollen (und das Budget realistisch ist)

Schutz wählen, der zur Realität passt

Ein strukturierter Vergleich hilft, die passende Balance aus Beitrag, Selbstbeteiligung und Leistungsumfang zu finden.

Checkliste vor dem Abschluss

Wer diese Punkte einmal sauber prüft, reduziert spätere Missverständnisse – und erhöht die Chance, dass der Schutz im Ernstfall reibungslos greift.

Vor dem Abschluss lohnt es sich, die Tarifbedingungen wie eine kurze Einkaufsliste zu lesen: Was ist enthalten, was ist begrenzt, und welche Voraussetzungen müssen erfüllt sein? Besonders wichtig sind klare Aussagen zu Diagnostik, Nachsorge, Limits und Selbstbeteiligung.

Auch organisatorisch zählt Klarheit: Welche Unterlagen werden im Leistungsfall typischerweise benötigt, wie läuft die Erstattung ab und wie transparent sind die Regelungen zu Wartezeiten und Vorerkrankungen?

Abschluss-Check in 60 Sekunden

- Leistungsumfang: Behandlung, OP, stationär, Diagnostik – passend gewählt?

- Erstattung & Limits: verständlich und ausreichend hoch?

- Selbstbeteiligung: pro Rechnung oder pro Jahr – akzeptabel?

- Wartezeiten & Vorerkrankungen: transparent geregelt?

- Vorsorge: Budget und Maßnahmen klar definiert?

- Erstattungsprozess: nachvollziehbar und praktikabel?

Mit Checkliste vergleichen statt raten

Tarife wirken erst dann fair, wenn die Bedingungen zu Alltag, Risiko und Budget passen.

Häufige Fragen

Was ist der Unterschied zwischen Katzenkrankenversicherung und OP-Versicherung?

Eine OP-Versicherung konzentriert sich auf Kosten rund um Operationen. Eine Katzenkrankenversicherung kann zusätzlich ambulante Behandlungen, Diagnostik, Medikamente und teils Vorsorge abdecken – je nach Tarif.

Übernimmt eine Katzenkrankenversicherung auch Diagnostik wie Labor oder Bildgebung?

Das hängt vom Tarif ab. Wichtig ist, ob Diagnostik ausdrücklich im ambulanten Leistungsumfang enthalten ist und ob es Limits oder Einschränkungen gibt.

Welche Rolle spielt die Selbstbeteiligung?

Selbstbeteiligung senkt meist den Beitrag, erhöht aber den Eigenanteil im Leistungsfall. Entscheidend ist, ob die Selbstbeteiligung pro Rechnung oder pro Jahr gilt und ob das zum Budget passt.

Sind Vorsorgeleistungen automatisch enthalten?

Nicht automatisch. Manche Tarife bieten ein Vorsorgebudget oder definierte Vorsorgemaßnahmen. Relevant sind Höhe, Umfang und Bedingungen der Erstattung.

Was sollte vor dem Abschluss besonders geprüft werden?

Neben Beitrag und Erstattung sind Limits, Wartezeiten, Regelungen zu Vorerkrankungen, Diagnostik-Umfang, Nachsorge sowie die konkrete Ausgestaltung der Selbstbeteiligung entscheidend.

Jetzt Leistungen vergleichen – und die passende Absicherung finden

Wer Tarife nach Diagnostik, Behandlung, OP, Limits und Selbstbeteiligung prüft, gewinnt Entscheidungssicherheit – und schützt die Katze ohne finanzielle Bauchschmerzen.