Absicherung im Katzenalter

Wenn die Katze älter wird, steigen oft die Tierarztkosten – und die Fragen zur Absicherung

Diese Seite hilft, Risiken realistisch einzuordnen, Tarifdetails zu verstehen und eine Entscheidung zu treffen, die zum Gesundheitszustand und Budget passt.

Warum das Alter bei Katzen die Kostenkurve verändert

Ältere Katzen sind nicht automatisch „krank“, aber sie brauchen häufiger Diagnostik, Kontrollen und manchmal dauerhafte Therapien. Genau diese Mischung aus Regelmäßigkeit und möglichen Kostenspitzen macht Absicherung im Alter zu einem relevanten Thema.

Mit dem Alter nehmen typische Tierarztanlässe zu: Blutbilder, Ultraschall, Zahnbehandlungen, Schmerztherapie, Medikamentenpläne oder engmaschigere Kontrollen. Viele dieser Leistungen sind nicht „einmalig“, sondern wiederkehrend – und summieren sich über Monate.

Zusätzlich bleibt das Risiko größerer Eingriffe bestehen. Eine OP kann schnell zu einer finanziellen Ausnahmesituation werden, weil neben dem Eingriff häufig Voruntersuchungen, Narkoseüberwachung, stationäre Betreuung und Nachsorge anfallen.

Für die Entscheidung zählt weniger das einzelne Szenario, sondern die Frage: Soll das Budget eher über einen planbaren Monatsbeitrag stabilisiert werden – oder wird das Risiko bewusst selbst getragen?

Typische Kostentreiber bei älteren Katzen

- Diagnostik: Blutuntersuchungen, Bildgebung, weiterführende Tests

- Zahnmedizin: Behandlungen unter Narkose, Extraktionen, Nachkontrollen

- Chronische Verläufe: regelmäßige Kontrollen und Medikamente

- Akute Ereignisse: Notfallversorgung, stationäre Behandlung, OP

Budget stabilisieren statt Einmalrisiko tragen

Wer die Tierarztkosten im Alter planbarer machen möchte, sollte Tarife gezielt nach Leistungsumfang, Erstattung und Selbstbeteiligung filtern.

Leistungen vergleichenWelche Absicherung passt: OP-Schutz oder Vollschutz?

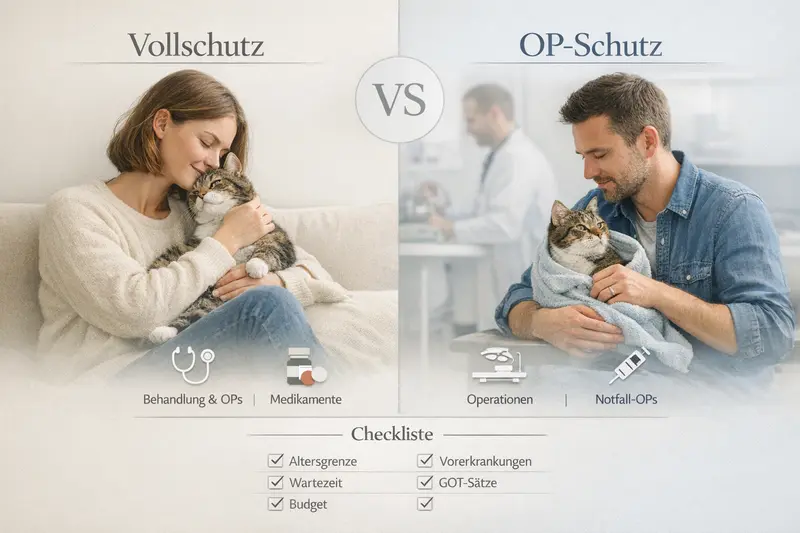

Nicht jede ältere Katze braucht denselben Schutz. Entscheidend ist, ob vor allem das OP-Risiko abgesichert werden soll – oder ob auch laufende Behandlungen und Diagnostik in den Schutz gehören.

OP-Schutz konzentriert sich auf chirurgische Eingriffe inklusive typischer OP-Nebenleistungen (z. B. Narkose, OP-Vorbereitung, Nachsorge – je nach Tarif). Das ist häufig die günstigere Variante, wenn das Hauptziel die Absicherung großer Einmalrechnungen ist.

Vollschutz (Krankenversicherung) umfasst zusätzlich ambulante und stationäre Behandlungen. Gerade bei älteren Katzen kann das relevant sein, weil Diagnostik, Medikamente und wiederkehrende Kontrollen häufiger vorkommen als eine einzelne OP.

Wichtig: Die Bezeichnungen klingen ähnlich, die Tariflogik ist es nicht. Der Unterschied liegt im Alltag – also darin, welche Rechnungen typischerweise erstattet werden und welche nicht.

Schnelle Orientierung: Wann welcher Schutz sinnvoll sein kann

- OP-Schutz: Fokus auf große Kostenspitzen, laufende Behandlungen werden eher selbst getragen

- Vollschutz: Fokus auf OP + Diagnostik + Behandlungen, dafür meist höherer Beitrag

- Bei knappem Budget: Selbstbeteiligung oder Erstattungsgrenzen prüfen, statt nur den Beitrag zu vergleichen

| Kriterium | OP-Schutz | Vollschutz |

|---|---|---|

| Abgedeckt | Operationen und OP-nahe Leistungen (tarifabhängig) | Operationen plus viele ambulante/stationäre Behandlungen |

| Typischer Nutzen | Absicherung großer Einmalrechnungen | Absicherung von Einmalrechnungen und laufenden Kosten |

| Vorsorge | häufig eingeschränkt oder nicht enthalten | häufig enthalten, oft mit Budget/Limit |

| Beitrag | meist niedriger | meist höher |

| Worauf besonders achten | Definition „OP“, Nachsorge, Diagnostik im OP-Kontext | Erstattungssätze, Budgets, Medikamenten- und Diagnostikleistung |

Schutz wählen, der zum Alltag passt

Bei älteren Katzen entscheidet oft die Frage, ob regelmäßige Diagnostik und Behandlung mit abgesichert werden sollen – nicht nur der OP-Fall.

OP-Schutz und Vollschutz prüfenLeistungsdetails, die bei älteren Katzen wirklich zählen

Im Kleingedruckten steckt die Praxis: Aufnahmebedingungen, Wartezeiten und der Umgang mit Vorerkrankungen bestimmen, ob ein Tarif im Ernstfall hilft – oder nur gut klingt.

Aufnahmealter und Gesundheitsprüfung: Viele Tarife haben Altersgrenzen oder knüpfen die Aufnahme an Gesundheitsfragen. Bei älteren Katzen ist es besonders wichtig, ehrlich und vollständig anzugeben, was bekannt ist – sonst drohen Leistungskürzungen oder Ablehnung im Schadenfall.

Vorerkrankungen: Häufig werden bereits bekannte oder behandelte Erkrankungen ausgeschlossen oder nur eingeschränkt versichert. Entscheidend ist, wie „vorbestehend“ definiert ist (z. B. Diagnosezeitraum, Symptome, Behandlungen).

Wartezeiten: Manche Leistungen greifen erst nach einer Wartezeit. Für planbare Themen (z. B. bestimmte Eingriffe) kann das relevant sein. Bei Unfällen gelten oft abweichende Regeln.

Vorsorge: Vorsorgeleistungen sind ein Qualitätsmerkmal, aber selten unbegrenzt. Typisch sind jährliche Budgets oder feste Limits. Für ältere Katzen kann das sinnvoll sein, wenn regelmäßige Checks geplant sind.

Erstattung und Limits: Neben dem Erstattungssatz sind Jahreshöchstgrenzen, Sublimits (z. B. für Diagnostik oder Zahn) und die Frage wichtig, ob bestimmte Leistungen nur bis zu einem Budget erstattet werden.

Checkliste: Diese Tarifpunkte sollten bei älteren Katzen oben stehen

- Aufnahmealter und mögliche Einschränkungen

- Regelung zu Vorerkrankungen (Ausschlüsse, Zeiträume, Definitionen)

- Wartezeiten (allgemein und für bestimmte Leistungen)

- Erstattungssatz und Selbstbeteiligung (pro Rechnung oder pro Jahr)

- Jahreshöchstleistung und mögliche Sublimits

- Vorsorgebudget und Umfang (z. B. Check-ups, Impfungen, Diagnostik)

Tarifdetails gezielt prüfen – statt nur den Beitrag

Gerade im Alter entscheidet die Kombination aus Vorerkrankungen, Wartezeiten und Limits darüber, wie viel Schutz tatsächlich ankommt.

Tarifdetails vergleichenKosten verstehen: Beitrag, Selbstbeteiligung und Erstattung

Eine Versicherung ist kein „Sparprodukt“, sondern ein Planungsinstrument: Sie tauscht das Risiko hoher oder häufiger Rechnungen gegen einen kalkulierbaren Beitrag – mit klaren Regeln zur Kostenbeteiligung.

Der Monatsbeitrag hängt typischerweise von Alter, Leistungsumfang, Erstattungssatz und Selbstbeteiligung ab. Bei älteren Katzen ist der Beitrag oft höher, weil das erwartete Leistungsrisiko steigt.

Selbstbeteiligung kann den Beitrag senken, erhöht aber den Eigenanteil im Leistungsfall. Wichtig ist, ob die Selbstbeteiligung pro Rechnung, pro Jahr oder pro Leistung gilt – das verändert die tatsächliche Belastung deutlich.

Erstattungssätze und Limits bestimmen, wie viel von einer Rechnung übernommen wird. Ein hoher Erstattungssatz wirkt nur dann, wenn keine engen Jahres- oder Leistungsgrenzen greifen.

Praktisch hilfreich ist ein realistischer Blick auf das eigene Budget: Wie viel ist monatlich gut tragbar – und wie hoch dürfte eine unerwartete Rechnung sein, ohne dass es finanziell eng wird?

So wird aus „günstig“ auch wirklich passend

- Beitrag und Selbstbeteiligung zusammen betrachten (nicht getrennt)

- Jahreslimit prüfen: reicht es auch bei mehreren Behandlungen?

- Sublimits erkennen: z. B. für Diagnostik, Zahn oder Medikamente

- Erstattung im Alltag testen: Beispielrechnung gedanklich durchspielen

Kostenmodell wählen, das sich gut anfühlt – auch im Leistungsfall

Ein Tarif ist dann stark, wenn Beitrag, Selbstbeteiligung und Limits zur eigenen Risikotoleranz passen.

Kosten & Leistungen prüfenSo gelingt die Tarifauswahl – Schritt für Schritt

Mit einer klaren Reihenfolge wird die Auswahl einfacher: erst Bedarf, dann Ausschlüsse, dann Kostenmodell – und erst zum Schluss der Preisvergleich.

Schritt 1: Bedarf festlegen. Geht es primär um OP-Risiken oder auch um laufende Diagnostik und Behandlung? Bei älteren Katzen ist diese Entscheidung zentral.

Schritt 2: Gesundheitsstatus sauber einordnen. Bestehende Diagnosen, laufende Medikamente oder wiederkehrende Beschwerden beeinflussen, was versicherbar ist und welche Ausschlüsse möglich sind.

Schritt 3: Tarifregeln prüfen. Aufnahmealter, Wartezeiten, Vorerkrankungen, Limits und Erstattungssätze sollten transparent sein – und zum erwarteten Bedarf passen.

Schritt 4: Kostenmodell wählen. Selbstbeteiligung und Beitrag so kombinieren, dass der Eigenanteil im Ernstfall tragbar bleibt.

Schritt 5: Vergleich finalisieren. Erst wenn die Leistungslogik stimmt, lohnt sich der Blick auf den Preis als Entscheidungskriterium.

Entscheidungssicherheit in 60 Sekunden: die Kernfragen

- Welche Rechnungen sollen typischerweise mit abgesichert sein (OP-only oder auch Alltag)?

- Welche Vorerkrankungen sind bekannt – und wie geht der Tarif damit um?

- Wie hoch darf der Eigenanteil pro Jahr realistisch sein?

- Gibt es Limits, die bei mehreren Behandlungen schnell erreicht wären?

- Sind Vorsorgeleistungen sinnvoll enthalten oder nur „nice to have“?

Vergleich starten – mit den richtigen Filtern

Wer zuerst die Leistungslogik klärt, findet schneller einen Tarif, der im Alter wirklich trägt.

Jetzt Tarife vergleichenTypische Situationen: Wann Versicherung besonders hilft

Im Katzenalter geht es selten um „den einen“ Fall. Häufig ist es die Kombination aus wiederkehrenden Terminen und einzelnen teuren Ereignissen, die finanziell spürbar wird.

Wiederkehrende Diagnostik und Kontrollen: Wenn regelmäßig untersucht oder nachjustiert werden muss, kann ein Vollschutz mit passenden Budgets und Limits entlasten.

Zahnbehandlungen: Gerade im Alter können Zähne und Zahnfleisch zum Thema werden. Ob und in welchem Umfang Zahnleistungen enthalten sind, ist tarifabhängig und sollte bewusst geprüft werden.

Akute Notfälle und OP: Ein OP-Schutz kann das große Einmalrisiko abfedern. Wichtig ist, dass auch OP-nahe Diagnostik und Nachsorge im Tarif sauber geregelt sind.

Medikamente und Langzeittherapie: Bei chronischen Verläufen zählen Erstattungsregeln, Limits und die Frage, ob bestimmte Medikamente oder Therapien eingeschränkt sind.

Pragmatische Empfehlung für die Einordnung

- Bei stabiler Gesundheit und Fokus auf Katastrophenschutz: OP-Schutz prüfen

- Bei absehbar häufigeren Tierarztbesuchen: Vollschutz mit klaren Budgets/Limits prüfen

- Bei knapper Kalkulation: Selbstbeteiligung so wählen, dass sie im Ernstfall nicht überfordert

Jetzt prüfen, was im Alter wirklich abgesichert ist

Ein guter Tarif schützt nicht nur im Ausnahmefall, sondern passt auch zu den typischen Tierarztanlässen älterer Katzen.

Passenden Schutz findenHäufige Fragen

Kann eine ältere Katze noch versichert werden?

Oft ja, aber es hängt vom Aufnahmealter des Tarifs und vom Gesundheitsstatus ab. Manche Tarife haben Altersgrenzen oder knüpfen die Aufnahme an Gesundheitsfragen. Vor Abschluss sollten Aufnahmebedingungen und mögliche Einschränkungen klar geprüft werden.

Was passiert mit Vorerkrankungen bei einer Katzenkrankenversicherung?

Vorerkrankungen können ausgeschlossen oder nur eingeschränkt versichert sein. Entscheidend ist, wie der Tarif „vorbestehend“ definiert (z. B. Diagnose- oder Behandlungszeiträume). Eine vollständige Angabe im Antrag ist wichtig, damit es später keine Streitpunkte bei der Erstattung gibt.

Reicht ein OP-Schutz für eine ältere Katze aus?

Das kann passen, wenn vor allem das Risiko hoher OP-Kosten abgesichert werden soll und laufende Behandlungen im Budget eingeplant sind. Wenn häufiger Diagnostik, Medikamente oder Kontrollen zu erwarten sind, ist Vollschutz oft die passendere Lösung.

Welche Rolle spielen Wartezeiten bei älteren Katzen?

Wartezeiten bedeuten, dass bestimmte Leistungen erst nach einem festgelegten Zeitraum erstattet werden. Das ist besonders relevant, wenn bereits absehbare Behandlungen anstehen. Für Unfälle gelten je nach Tarif oft andere Regeln.

Wie lässt sich ein Tarif sinnvoll vergleichen, ohne sich zu verzetteln?

Zuerst den Bedarf festlegen (OP-only oder Vollschutz), dann Vorerkrankungen und Aufnahmebedingungen prüfen, anschließend Limits, Erstattung und Selbstbeteiligung vergleichen. Der Preis ist erst dann aussagekräftig, wenn die Leistungslogik passt.

Absicherung im Katzenalter: mit klarem Blick entscheiden

Wer Tierarztkosten planbar halten und Risiken realistisch abdecken möchte, sollte Tarife nach Aufnahmebedingungen, Vorerkrankungen, Limits und Kostenmodell vergleichen – passend zur eigenen Katze und zum Budget.