Absicherung für Tierarztkosten

Katzenkrankenversicherung, die zum Alltag passt – und zu Ihrem Budget

Ob Vorsorge, akute Erkrankung oder teure Diagnostik: Wer Leistungen und Tarifdetails versteht, kann Kostenrisiken gezielt absichern – ohne unnötige Bausteine.

Das Wichtigste auf einen Blick

- Tierarztkosten entstehen nicht nur bei Notfällen: Diagnostik, Medikamente und Nachbehandlungen treiben Rechnungen oft stärker als erwartet.

- Tarife unterscheiden sich vor allem bei Erstattungshöhe, Selbstbeteiligung, Leistungsgrenzen und dem Umgang mit Vorsorge.

- Entscheidend ist die Passform: Alter, Gesundheitszustand, Wohnung/Freigang und persönliches Kostenpolster bestimmen, wie viel Schutz sinnvoll ist.

- Ein Vergleich lohnt sich besonders, wenn Leistungen transparent geprüft werden (z. B. Diagnostik, OP-Leistungen, stationäre Behandlung, Nachsorge).

Tarife prüfen

Leistungen auswählen, Kostenrahmen festlegen und passende Tarife vergleichen.

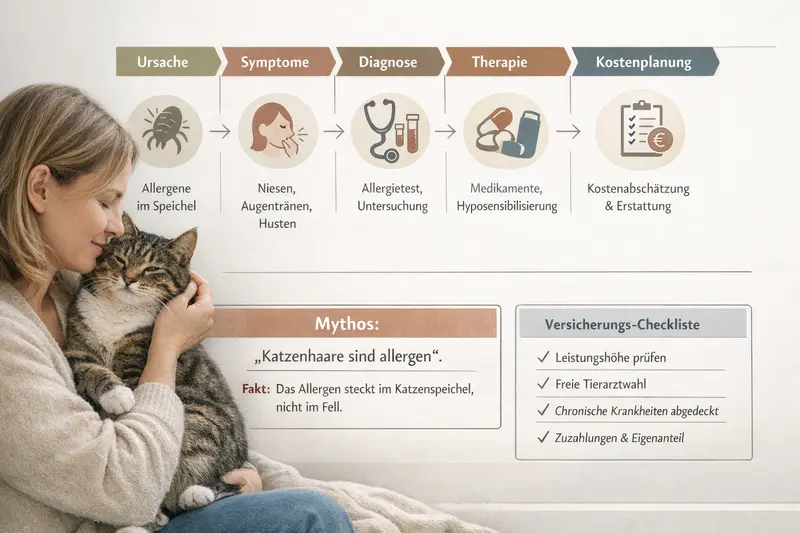

Warum Tierarztkosten bei Katzen schnell teuer werden

Viele Rechnungen entstehen nicht durch den „einen großen Notfall“, sondern durch mehrere Bausteine: Untersuchung, Labor, Bildgebung, Medikamente, Kontrollen und manchmal stationäre Betreuung.

Bei Katzen sind Beschwerden häufig unspezifisch: Appetitverlust, Rückzug oder Erbrechen können harmlose Ursachen haben – oder eine Abklärung mit Blutwerten, Ultraschall oder Röntgen auslösen. Genau diese Diagnostik ist oft der Kostentreiber.

Hinzu kommt: Behandlungen sind selten „ein Termin und fertig“. Chronische Themen, wiederkehrende Entzündungen oder Stoffwechselprobleme führen zu Folgekosten durch Kontrollen, Anpassung von Medikamenten und Nachsorge.

Eine Krankenversicherung setzt hier an, indem sie das finanzielle Risiko planbarer macht. Sie ersetzt keine gute Vorsorge – kann aber verhindern, dass Entscheidungen unter Kostendruck getroffen werden müssen.

Kostentreiber in der Praxis (typische Bausteine)

- Diagnostik: Labor, Ultraschall, Röntgen, ggf. weiterführende Untersuchungen

- Therapie: Medikamente, Infusionen, Verbände, Spezialfutter im Rahmen der Behandlung (tarifabhängig)

- Nachsorge: Kontrolltermine, erneute Blutbilder, Wundkontrollen

- Stationäre Behandlung: Überwachung, Schmerzmanagement, Intensivmaßnahmen (tarifabhängig)

Kostenrisiko realistisch einschätzen

Wer bereits bei Diagnostik und Nachsorge absichert, reduziert das Risiko hoher Gesamtrechnungen – nicht nur bei OPs.

Leistungen im Vergleich ansehenWelche Leistungen eine Katzenkrankenversicherung abdecken kann

Tarife sind unterschiedlich aufgebaut. Wichtig ist, welche Leistungsbereiche tatsächlich enthalten sind – und wie sie begrenzt werden.

Im Kern geht es um die Erstattung von Tierarztkosten bei Krankheit und Unfall. Je nach Tarif können neben der Behandlung auch Diagnostik, Medikamente, stationäre Versorgung und Nachbehandlungen eingeschlossen sein.

Vorsorge ist ein eigener Bereich: Manche Tarife bieten ein jährliches Budget für Impfungen, Gesundheitschecks oder Prophylaxe. Das senkt nicht die großen Risiken, erhöht aber die Planbarkeit im Alltag.

Für viele Halter ist die Abgrenzung entscheidend: OP-Schutz allein kann sinnvoll sein, wenn ein finanzielles Polster für ambulante Behandlungen vorhanden ist. Eine Vollabsicherung ist meist passender, wenn auch Diagnostik und laufende Therapien abgesichert werden sollen.

Leistungsbereiche, die im Vergleich geprüft werden sollten

- Ambulante Behandlung: Untersuchung, Diagnostik, Medikamente

- Stationäre Behandlung: Aufnahme, Überwachung, Schmerztherapie

- Operationen: inkl. Narkose, OP-Material, Nachbehandlung (tarifabhängig)

- Bildgebung & Labor: häufige Kostentreiber, daher besonders relevant

- Vorsorgebudget: z. B. Impfungen, Check-ups (tarifabhängig)

- Alternative/ergänzende Leistungen: nur sinnvoll, wenn klar geregelt und begrenzt

| Thema | OP-Schutz (typisch) | Krankenvollschutz (typisch) |

|---|---|---|

| Akute Erkrankung ohne OP | meist nicht abgedeckt | häufig abgedeckt (je nach Tarifdetails) |

| Diagnostik (Labor/Bildgebung) | oft nur im OP-Kontext | häufig umfassender enthalten |

| Stationäre Behandlung | tarifabhängig, oft begrenzt | häufig enthalten, Details prüfen |

| Vorsorge (Impfung/Check-up) | meist nicht oder gering | häufig als Budget/Limit geregelt |

| Beitrag | in der Regel niedriger | in der Regel höher, dafür breiterer Schutz |

Leistungen passend auswählen

Wer weiß, ob eher OP-Risiko oder laufende Behandlungskosten im Fokus stehen, findet schneller den passenden Tarif.

Tarifarten vergleichenTarifdetails, die den Unterschied machen (und oft übersehen werden)

Nicht die Überschrift entscheidet, sondern die Bedingungen: Erstattung, Limits und Ausschlüsse bestimmen, wie gut der Schutz im Ernstfall trägt.

Ein zentraler Punkt ist die Erstattung: Manche Tarife erstatten prozentual, andere arbeiten mit festen Grenzen oder Jahreslimits. Das wirkt sich besonders bei teuren Diagnostik- und Therapiephasen aus.

Ebenso wichtig ist die Selbstbeteiligung. Sie kann pro Rechnung, pro Jahr oder pro Leistungsbereich geregelt sein. Eine höhere Selbstbeteiligung senkt oft den Beitrag – erhöht aber die Eigenkosten im Leistungsfall.

Achten sollten Halter außerdem auf Wartezeiten, Regelungen zu Vorerkrankungen und darauf, wie Nachbehandlungen definiert sind. Gerade bei wiederkehrenden Beschwerden ist die saubere Abgrenzung entscheidend.

Praktisch relevant: Wie wird abgerechnet? Gibt es klare Vorgaben zu Rechnungsformaten, Fristen und digitalen Einreichungen? Ein guter Tarif ist nicht nur leistungsstark, sondern auch alltagstauglich.

Tarif-Check: Diese Punkte gehören auf die Kurzliste

- Erstattungssatz und mögliche Staffelungen

- Jahreslimit oder Leistungsobergrenzen (gesamt und je Leistungsbereich)

- Selbstbeteiligung: Höhe und Systematik

- Wartezeiten und Startbedingungen

- Umgang mit Vorerkrankungen/chronischen Beschwerden

- Regelung für Diagnostik, Nachsorge und Medikamente

- Vorsorgebudget: Höhe, was zählt dazu, wie oft nutzbar

Tarifdetails in 2 Minuten prüfen

Ein kurzer Leistungscheck verhindert, dass wichtige Bausteine fehlen oder unnötig mitbezahlt werden.

Jetzt Leistungscheck startenWas kostet eine Katzenkrankenversicherung? Preisfaktoren & Beispiele

Der Beitrag hängt weniger von „gut oder schlecht“ ab, sondern von Risikoprofil und Tarifgestaltung. Wer die Stellschrauben kennt, kann gezielt optimieren.

Typische Preisfaktoren sind Alter, Gesundheitszustand, Leistungsumfang (OP vs. Vollschutz), Erstattungshöhe, Selbstbeteiligung sowie Limits und Zusatzbudgets für Vorsorge.

Ein günstiger Beitrag kann sinnvoll sein, wenn er zu den eigenen Erwartungen passt: Wer vor allem das OP-Risiko absichern möchte, wählt anders als jemand, der auch Diagnostik und wiederkehrende Behandlungen abdecken will.

Wichtig für die Entscheidung: Nicht nur den Monatsbeitrag vergleichen, sondern die erwartbaren Eigenanteile. Ein Tarif mit niedrigerem Beitrag kann bei häufiger Nutzung deutlich teurer werden, wenn Limits oder hohe Selbstbeteiligungen greifen.

So lässt sich der Beitrag oft sinnvoll steuern

- Selbstbeteiligung bewusst wählen: Beitrag senken, Eigenanteil realistisch einplanen

- Erstattung und Limits passend setzen: lieber klarer Schutz statt „viel versprochen, stark begrenzt“

- Vorsorgebudget nur wählen, wenn es zur Routine passt

- Tarif auf Lebenssituation abstimmen: Wohnungskatze vs. Freigang, Mehrkatzenhaushalt, Reisepläne

| Profil | Sinnvoller Fokus | Typische Tarifmerkmale |

|---|---|---|

| Junge, gesunde Katze | breiter Schutz mit planbaren Kosten | hohe Erstattung, moderate Selbstbeteiligung, Vorsorgebudget optional |

| Freigänger | Unfall- und OP-Risiko plus Diagnostik | OP-Leistungen stark, Diagnostik/Stationär klar geregelt, Limits prüfen |

| Ältere Katze | laufende Behandlungskosten absichern | Vollschutz, transparente Limits, klare Regeln für Nachsorge/Medikamente |

Beitrag und Leistung zusammen denken

Der beste Tarif ist der, der im Leistungsfall nicht überrascht – und im Alltag bezahlbar bleibt.

Kosten & Leistungen vergleichenSo finden Halter den passenden Schutz: Checkliste für den Vergleich

Ein guter Vergleich startet nicht bei der Beitragshöhe, sondern bei der Frage: Welche Kosten sollen abgesichert werden – und welche können selbst getragen werden?

Als erster Schritt hilft eine einfache Einordnung: Gibt es ein finanzielles Polster für Diagnostik und ambulante Behandlungen? Wenn nicht, ist ein Vollschutz oft die ruhigere Lösung.

Als zweiter Schritt sollten die Tarifbedingungen entlang realer Behandlungsketten geprüft werden: Untersuchung → Diagnostik → Therapie → Nachsorge. Genau hier entstehen die Gesamtkosten.

Als dritter Schritt lohnt ein Blick auf die praktische Abwicklung: digitale Einreichung, klare Fristen, nachvollziehbare Leistungsübersichten. Das reduziert Reibung im Ernstfall.

Vergleichs-Checkliste (kurz & entscheidungsnah)

- Welche Risiken sollen abgesichert werden: OP-only oder auch ambulant/Diagnostik?

- Wie hoch darf der Eigenanteil pro Jahr realistisch sein?

- Gibt es Jahreslimits oder Leistungsobergrenzen – und passen sie zum gewünschten Schutz?

- Wie ist die Selbstbeteiligung geregelt (pro Rechnung/Jahr/Leistungsbereich)?

- Sind Nachsorge, Medikamente und stationäre Behandlung klar eingeschlossen?

- Ist Vorsorge enthalten – und ist das Budget sinnvoll nutzbar?

- Sind Wartezeiten und Ausschlüsse verständlich und akzeptabel?

Mit Checkliste vergleichen – ohne Detailverlust

Tarife lassen sich schnell eingrenzen, wenn die entscheidenden Bedingungen systematisch geprüft werden.

Vergleich startenTypische Situationen: Wann sich welcher Tarifansatz bewährt

Katzenmedizin ist oft eine Kette aus kleinen und großen Bausteinen. Wer typische Szenarien durchdenkt, erkennt schneller, welche Tariflogik passt.

Szenario „plötzliche Beschwerden“: Häufig beginnt es mit einem Termin und endet bei Labor und Bildgebung. Ein Tarif, der Diagnostik und ambulante Behandlung solide abdeckt, reduziert das Risiko hoher Gesamtkosten.

Szenario „OP mit Nachsorge“: Neben dem Eingriff selbst zählen Narkose, stationäre Betreuung, Schmerztherapie und Kontrollen. OP-Schutz kann reichen – wenn Nachbehandlung und Diagnostik im OP-Kontext wirklich mitgedacht sind.

Szenario „wiederkehrende Themen“: Bei chronischen oder wiederkehrenden Beschwerden sind klare Regeln zu Folgeterminen, Medikamenten und Limits entscheidend. Hier zeigt sich, ob ein Tarif langfristig tragfähig ist.

Szenario „Vorsorge im Alltag“: Ein Vorsorgebudget kann sinnvoll sein, wenn es regelmäßig genutzt wird. Es ersetzt jedoch nicht die Absicherung teurer Behandlungen – sondern ergänzt sie.

Entscheidungshilfe: Welche Frage bringt Klarheit?

- Würde eine hohe Rechnung die Behandlung beeinflussen – oder nur das Budget belasten?

- Ist eher ein einmaliges Großrisiko (OP) relevant oder auch laufende Diagnostik/Therapie?

- Wie wichtig ist planbare Vorsorge im Jahresbudget?

- Wie hoch darf die Selbstbeteiligung sein, ohne Stress auszulösen?

Jetzt passende Tariflogik auswählen

Mit wenigen Angaben lässt sich eingrenzen, ob OP-Schutz genügt oder ein Vollschutz die bessere Ruhe ins Budget bringt.

Tarifempfehlung erhaltenHäufige Fragen

Ab wann lohnt sich eine Katzenkrankenversicherung?

Sinnvoll ist sie, wenn hohe Tierarztkosten das Budget spürbar belasten würden oder wenn Diagnostik und Behandlungen planbarer werden sollen. Je früher der Schutz startet, desto einfacher ist die Absicherung – vor allem, bevor Beschwerden dokumentiert sind.

Was ist der Unterschied zwischen OP-Schutz und Krankenvollschutz?

OP-Schutz konzentriert sich auf Kosten rund um Operationen (inkl. Narkose und häufig definierter Nachbehandlung). Krankenvollschutz kann zusätzlich ambulante Behandlungen, Diagnostik, Medikamente und teils Vorsorge abdecken. Welche Bausteine enthalten sind, hängt vom Tarif ab.

Übernimmt eine Katzenkrankenversicherung auch Vorsorge wie Impfungen?

Manche Tarife enthalten ein Vorsorgebudget oder definierte Vorsorgeleistungen. Entscheidend ist, was genau als Vorsorge gilt, wie hoch das Budget ist und ob es jährlich erneuert wird.

Welche Tarifdetails sind am wichtigsten?

Erstattung (Prozentsatz/Staffelung), Selbstbeteiligung, Jahreslimits, Regelungen zu Diagnostik und Nachsorge, Wartezeiten sowie der Umgang mit Vorerkrankungen. Diese Punkte bestimmen, wie gut der Tarif im Alltag und im Ernstfall trägt.

Kann eine Versicherung bestehende Erkrankungen mitversichern?

Bestehende oder bereits bekannte Beschwerden sind häufig ausgeschlossen oder nur eingeschränkt versicherbar. Deshalb ist es wichtig, die Gesundheitsfragen korrekt zu beantworten und die Bedingungen zu Vorerkrankungen genau zu prüfen.

Tarife vergleichen – mit Blick auf Leistung, Limits und Eigenanteil

Wer Tierarztkosten realistisch einordnet und Tarifdetails sauber prüft, trifft eine Entscheidung mit mehr Sicherheit – für die Katze und fürs Budget.