Gesund füttern, Kosten planbarer machen

Ernährung ist Gesundheitsvorsorge – und ein Kostenfaktor

Ob Trockenfutter, Nassfutter oder selbst zubereitet: Die Futterwahl kann typische Behandlungsanlässe beeinflussen. Wer Risiken kennt und Leistungen richtig einordnet, trifft sicherere Entscheidungen – auch beim Versicherungsschutz.

Warum Futterwahl medizinisch relevant ist

Ernährung ist mehr als Geschmack: Sie beeinflusst Stoffwechsel, Flüssigkeitsaufnahme und die Belastung einzelner Organsysteme. Viele Tierarztbesuche entstehen nicht „plötzlich“, sondern entwickeln sich über Wochen oder Monate.

Bei Katzen sind vor allem vier Bereiche eng mit Fütterung und Alltag verknüpft: Gewicht/Bewegung, Zähne, Magen-Darm und Harnwege. Das bedeutet nicht, dass Futter allein „schuld“ ist – aber es kann Risiken verstärken oder reduzieren.

Kosten entstehen häufig nicht nur durch die Behandlung selbst, sondern durch Diagnostik (z. B. Blutwerte, Urinuntersuchung, Bildgebung), wiederkehrende Kontrollen und Medikamente. Wer diese Logik versteht, kann besser einschätzen, wann Versicherungsschutz entlastet.

Typische Kostenpfade rund um Ernährung

- Unklare Symptome → Untersuchung + Labor → ggf. Bildgebung → Therapie und Nachkontrolle

- Wiederkehrende Beschwerden → Diätfutter/Umstellung + Verlaufskontrollen

- Akuter Notfall (z. B. starke Schmerzen, Erbrechen, Harnabsatzprobleme) → Sofortdiagnostik + stationäre Behandlung möglich

Kosten realistisch einschätzen

Wer Futter umstellt oder wiederkehrende Beschwerden beobachtet, profitiert von planbaren Budgets: Tarifdetails wie Selbstbeteiligung und Erstattungsgrenzen entscheiden, ob sich Schutz im Alltag „rund“ anfühlt.

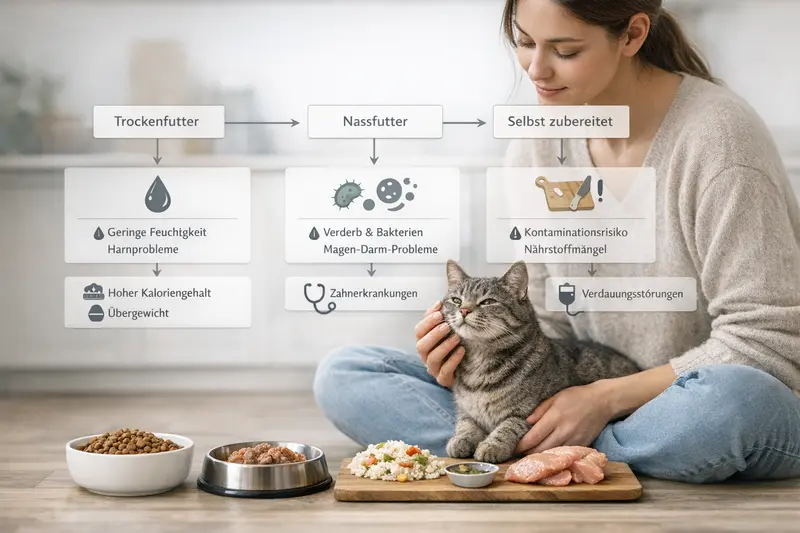

Trocken, nass oder selbst zubereitet: typische Risiken & Tierarztanlässe

Keine Fütterungsform ist automatisch „richtig“ oder „falsch“. Entscheidend sind Zusammensetzung, Verträglichkeit, Hygiene und die individuelle Katze. Für die Kostenperspektive zählt: Welche Beschwerden treten häufiger auf – und wie aufwendig ist die Abklärung?

Trockenfutter kann praktisch sein, ist aber je nach Katze und Trinkverhalten ein Thema für Flüssigkeitsbilanz und Gewicht. Nassfutter unterstützt häufig die Flüssigkeitsaufnahme, kann aber bei empfindlichem Magen-Darm-Trakt oder falscher Lagerung Probleme machen. Selbst zubereitete Rationen bieten Kontrolle, erfordern jedoch präzise Nährstoffabdeckung und saubere Zubereitung.

Viele Tierarztanlässe beginnen unspezifisch: Appetitveränderung, Gewichtszu- oder -abnahme, stumpfes Fell, Erbrechen, Durchfall, Mundgeruch oder häufiges Toilettenverhalten. Gerade dann entstehen Kosten durch Diagnostik, weil mehrere Ursachen möglich sind.

Woran Tierhalter früh denken sollten

- Trinkverhalten und Urinabsatz: Veränderungen sind ein Warnsignal – besonders bei wiederholtem Pressen oder häufigen Toilettengängen.

- Gewicht und Körperform: Kleine Zunahmen fallen spät auf, wirken aber langfristig auf Gelenke und Stoffwechsel.

- Zähne und Maul: Mundgeruch, Zahnstein oder Fressunlust führen oft zu Behandlungen, die über reine „Kontrolle“ hinausgehen.

- Hygiene & Lagerung: Futterreste, offene Dosen und unsaubere Näpfe erhöhen das Risiko für Magen-Darm-Probleme.

| Fütterungsform | Mögliche Themen | Typische Abklärung/Behandlung |

|---|---|---|

| Trockenfutter | Gewicht, Flüssigkeitsbilanz, Zahnstein | Allgemeinuntersuchung, Gewichts-Check, ggf. Blutwerte; Zahnstatus, ggf. Zahnbehandlung |

| Nassfutter | Verdauung, Unverträglichkeiten, Lagerungs-/Hygienefehler | Kot-/Blutdiagnostik je nach Verlauf; Futterumstellung, Medikamente, Nachkontrolle |

| Selbst zubereitet | Nährstofflücken, Kontamination, falsche Energiedichte | Anamnese + Ernährungscheck; Laborwerte; Anpassung der Ration, Verlaufskontrollen |

Vorsorge, die sich auszahlt: Früherkennung und Routinechecks

Viele Erkrankungen sind besser behandelbar, wenn sie früh erkannt werden. Vorsorge ist damit auch eine Strategie gegen hohe Folgekosten – unabhängig davon, ob eine Versicherung besteht.

Sinnvoll sind regelmäßige Gewichtskontrollen, ein Blick in Maul und Fell sowie ein wachsames Auge auf Trink- und Toilettenverhalten. Bei Auffälligkeiten ist eine zeitnahe Abklärung oft günstiger als spätes Reagieren, wenn Beschwerden bereits eskaliert sind.

Je nach Alter und Vorgeschichte können zusätzliche Checks sinnvoll sein. Wichtig ist, dass Vorsorgeleistungen im Versicherungstarif nicht automatisch enthalten sind: Manche Tarife bieten dafür Budgets oder Bausteine, andere konzentrieren sich auf Krankheit/Unfall.

Praktische Vorsorge-Routine im Alltag

- Gewicht monatlich prüfen (bei Risikokatzen häufiger) und Futtermenge anpassen

- Näpfe sauber halten, Futter korrekt lagern, Reste zeitnah entsorgen

- Zahnstatus beobachten: Mundgeruch, gerötetes Zahnfleisch, einseitiges Kauen

- Warnzeichen ernst nehmen: wiederholtes Erbrechen, Durchfall, Mattigkeit, verändertes Trinkverhalten

Vorsorge im Tarif mitdenken

Wer regelmäßig Checks nutzt oder bei Futterumstellungen engmaschiger kontrollieren lässt, sollte Tarife mit Vorsorgebudget oder passenden Bausteinen prüfen – sonst bleibt Vorsorge oft komplett Eigenleistung.

Was eine Katzenkrankenversicherung in der Praxis abdeckt

Versicherungsschutz greift nicht „für Futter“, sondern für die medizinischen Folgen: Diagnostik, Behandlung und – je nach Tarif – Vorsorge. Entscheidend ist, wie der Tarif Leistung definiert und begrenzt.

Typische Leistungsbereiche sind ambulante Behandlungen (Untersuchung, Medikamente), Diagnostik (Labor, Bildgebung), stationäre Versorgung und Operationen. Gerade bei unklaren Symptomen ist Diagnostik häufig der größte Kostenblock – und damit ein zentraler Punkt im Vergleich.

Wichtig sind außerdem Regelungen zu Wartezeiten, Ausschlüssen und Vorerkrankungen. Wer bereits wiederkehrende Beschwerden beobachtet, sollte vor Abschluss genau prüfen, ab wann Leistungen greifen und ob bestehende Diagnosen ausgeschlossen sind.

Tarifdetails, die im Alltag den Unterschied machen

- Selbstbeteiligung: pro Rechnung oder pro Jahr – beeinflusst die Planbarkeit

- Erstattungssatz/Leistungsniveau: relevant bei teurer Diagnostik und stationären Fällen

- Jahreshöchstleistung oder Leistungsgrenzen: wichtig bei chronischen Verläufen

- Wartezeiten: besonders relevant, wenn zeitnah Untersuchungen anstehen

- Vorsorgebudget: kann Routinechecks und bestimmte Präventionsleistungen abfedern (tarifabhängig)

Schutz passend statt maximal

Ein guter Tarif passt zu Alter, Gesundheitsstatus und Kostenrahmen. Im Vergleich zeigt sich schnell, ob Diagnostik, stationäre Behandlung und sinnvolle Budgets so abgedeckt sind, wie es im Ernstfall gebraucht wird.

Tarifvergleich: Worauf es bei Kosten und Leistung wirklich ankommt

Der Beitrag ist nur ein Teil der Rechnung. Entscheidend ist, wie viel im Leistungsfall tatsächlich übernommen wird – und wie oft man realistisch Leistungen nutzt.

Bei Katzen entstehen Kosten häufig in Wellen: ein akuter Anlass mit Diagnostik und Therapie oder wiederkehrende Beschwerden mit mehreren Terminen. Tarife mit niedriger Hürde für ambulante Leistungen können im Alltag sinnvoll sein, während reine OP-Tarife vor allem große Einzelrisiken abdecken.

Wer kostenbewusst entscheiden will, sollte die eigene Situation abbilden: Alter der Katze, bisherige Tierarzt-Historie, Neigung zu Zahnproblemen, empfindlicher Magen-Darm, Trinkverhalten und das persönliche Sicherheitsbedürfnis.

Schnellcheck vor dem Abschluss

- Welche Kosten sollen planbarer werden: Routine/Diagnostik oder nur OP-Risiko?

- Wie hoch darf die Selbstbeteiligung sein, ohne dass man Behandlungen aufschiebt?

- Gibt es Leistungsgrenzen pro Jahr oder pro Behandlung?

- Sind stationäre Behandlungen und Diagnostik klar eingeschlossen?

- Passt der Tarif zu Alter und Gesundheitsstatus (Wartezeiten/Vorerkrankungen beachten)?

| Modell | Stärken | Worauf achten |

|---|---|---|

| OP-Schutz | Fängt große Einzelkosten bei Operationen ab | Ambulante Diagnostik/Behandlung oft nicht oder nur begrenzt enthalten |

| Krankenschutz (ambulant + stationär) | Deckt häufige Kostenblöcke wie Diagnostik und Behandlungen ab | Leistungsgrenzen, Selbstbeteiligung und Erstattungssatz genau prüfen |

| Krankenschutz + Vorsorgebudget | Mehr Planbarkeit für Routinechecks und Prävention (tarifabhängig) | Budgethöhe, enthaltene Leistungen und Abrechnungslogik vergleichen |

Entscheidungshilfe: So findet man einen passenden Schutz

Eine gute Entscheidung kombiniert Gesundheitsrealität und Budget. Ziel ist ein Tarif, der im wahrscheinlichen Alltag leistet – und im Ausnahmefall nicht enttäuscht.

Wer Futterthemen aktiv managt (Umstellungen, Diätphasen, empfindliche Verdauung), profitiert häufig von Tarifen, die Diagnostik und ambulante Behandlungen solide abdecken. Wer vor allem das große OP-Risiko absichern möchte, kann schlanker starten – sollte dann aber wissen, dass viele Vorstufen (Untersuchungen, Labor) außerhalb liegen können.

Sinnvoll ist, die eigene Risikolage in drei Stufen zu denken: häufige kleine Kosten (Kontrollen/Medikamente), mittlere Kosten (Diagnostik + Therapie) und seltene hohe Kosten (stationär/OP). Danach lässt sich die Tariflogik klarer bewerten.

3 Schritte zur passenden Auswahl

- Bedarf klären: OP-only oder umfassender Krankenschutz – mit oder ohne Vorsorgebudget

- Tarifdetails prüfen: Selbstbeteiligung, Grenzen, Wartezeiten, Ausschlüsse, Erstattung

- Kostenrahmen festlegen: Beitrag vs. Eigenanteil so wählen, dass Behandlungen nicht aufgeschoben werden

Jetzt strukturiert vergleichen

Ein Vergleich macht sichtbar, welche Tarife Diagnostik, Behandlungen und optionale Vorsorge so abbilden, wie es zur eigenen Katze passt – ohne Überraschungen bei Grenzen und Selbstbeteiligung.

Häufige Fragen

Deckt eine Katzenkrankenversicherung Probleme ab, die durch falsches Futter entstehen?

Versichert sind in der Regel medizinisch notwendige Diagnostik und Behandlungen bei Krankheit oder Beschwerden – nicht das Futter selbst. Ob und in welchem Umfang gezahlt wird, hängt von Tarifbedingungen, Ausschlüssen und dem Status als Vor- oder Neuerkrankung ab.

Sind Vorsorgeuntersuchungen und Routinechecks automatisch enthalten?

Nicht automatisch. Manche Tarife enthalten ein Vorsorgebudget oder optionale Bausteine, andere leisten primär bei Krankheit, Unfall und Operation. Vor Abschluss sollte geprüft werden, welche Vorsorgeleistungen konkret erstattungsfähig sind.

Was ist wichtiger: niedriger Beitrag oder hohe Erstattung?

Entscheidend ist die Kombination aus Beitrag, Selbstbeteiligung, Erstattungssatz und Leistungsgrenzen. Ein günstiger Beitrag kann im Leistungsfall zu höheren Eigenanteilen führen, während ein leistungsstärkerer Tarif mehr Planbarkeit bietet.

Gilt der Schutz sofort nach Abschluss?

Häufig gibt es Wartezeiten, bevor Leistungen greifen. Bei akuten Beschwerden oder geplanten Untersuchungen ist das besonders relevant. Die genaue Dauer und Ausnahmen sind tarifabhängig.

Lohnt sich ein OP-Tarif, wenn die Katze sonst gesund ist?

Ein OP-Tarif kann große Einzelrisiken abfedern. Wer jedoch auch häufige Kostenblöcke wie Diagnostik und ambulante Behandlungen planbarer machen möchte, sollte einen umfassenderen Krankenschutz prüfen.

Futterroutine im Griff – Kostenrisiken im Blick

Ob sensible Verdauung, Zahnstatus oder Harnwege: Ein passender Tarif schafft finanzielle Ruhe, wenn Diagnostik und Behandlung nötig werden. Jetzt Leistungen vergleichen und den Schutz wählen, der zur eigenen Katze passt.