Orientierung für Katzenhalter

Etikett-Check bei Katzenfutter: besser entscheiden – und Gesundheitskosten realistisch planen

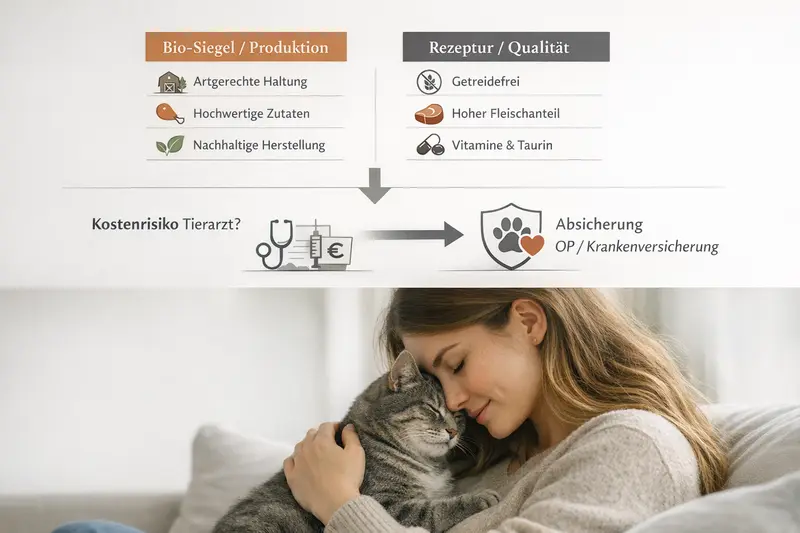

Wer Futterqualität sauber einordnet, reduziert unnötige Risiken. Wer Tierarztkosten mitdenkt, gewinnt Planungssicherheit – von Vorsorge bis OP.

Kurz-Check: Was heute wirklich zählt

- Etikett lesen: Herkunft, Kennzeichnungen und Zusammensetzung getrennt bewerten

- Bio ist ein Produktionshinweis – ersetzt aber keine Rezepturprüfung

- Futter ist nur ein Baustein: Krankheiten, Zähne, Magen-Darm und Unfälle bleiben Kostenrisiken

- Kranken- und OP-Schutz unterscheiden sich deutlich bei Erstattung, Selbstbeteiligung und Limits

- Vorsorgeleistungen können helfen, Probleme früh zu erkennen – wenn sie im Tarif enthalten sind

Leistungen vergleichen, die zu Alter, Gesundheitszustand und Budget der Katze passen.

Etikett-Check: Welche Angaben wirklich Orientierung geben

Auf Verpackungen stehen viele Informationen – aber nicht jede Angabe beantwortet die gleiche Frage. Für eine gute Entscheidung hilft ein strukturierter Blick: Was sagt etwas über die Herstellung, was über die Rezeptur und was über die praktische Fütterung?

Kennzeichnungen und Logos liefern meist Hinweise zur Produktionsweise oder zu Kontrollsystemen. Das kann Vertrauen schaffen, ersetzt aber nicht den Blick auf die Zusammensetzung.

Herkunftsangaben sind hilfreich, wenn sie konkret sind. Entscheidend ist, ob die Information nachvollziehbar bleibt: Was bezieht sich auf Rohstoffe, was auf Verarbeitung, was auf Abfüllung?

Die Zusammensetzung ist der Kern: Sie zeigt, welche Bestandteile enthalten sind und in welcher Logik das Futter aufgebaut ist. Für viele Katzen ist nicht „Trend“ entscheidend, sondern Verträglichkeit, Nährstoffprofil und Konstanz.

Praktischer Etikett-Check in 60 Sekunden

- Kennzeichnung: Was wird versprochen (z. B. Produktionsstandard) – und was nicht?

- Herkunft: Sind Angaben konkret oder nur allgemein gehalten?

- Zusammensetzung: Welche Hauptbestandteile stehen vorne – und sind sie verständlich benannt?

- Fütterungsempfehlung: Passt die Menge zur Katze (Gewicht, Aktivität, Alter)?

- Hinweise für sensible Katzen: Gibt es klare Angaben zu Proteinquellen und Zusatzstoffen?

Futterwahl ist wichtig – aber nicht die einzige Stellschraube

Auch bei sorgfältiger Auswahl bleiben Gesundheitsrisiken und Tierarztkosten real. Wer Kosten planbar halten möchte, sollte parallel den passenden Schutz prüfen.

Bio-Siegel vs. Rezepturqualität: zwei verschiedene Fragen

Ein Bio-Hinweis kann ein Qualitätsmerkmal sein – er beantwortet aber primär die Frage nach der Herstellung. Ob ein Futter zur Katze passt, entscheidet sich zusätzlich über Rezeptur, Nährstoffbalance und Verträglichkeit.

Bio-Kennzeichnungen stehen typischerweise für definierte Standards in der Produktion und Kontrolle. Das kann für viele Halter ein wichtiges Kriterium sein – besonders, wenn Transparenz und Herkunft eine Rolle spielen.

Rezepturqualität betrifft dagegen die ernährungsphysiologische Seite: Proteinquellen, Zusammensetzung, Energiegehalt und die Frage, ob das Futter zur Lebensphase und zum Gesundheitsprofil der Katze passt.

Für die Praxis bedeutet das: Ein Futter kann „Bio“ sein und trotzdem nicht optimal vertragen werden. Umgekehrt kann ein nicht-biozertifiziertes Futter gut passen, wenn die Rezeptur stimmig ist.

So lässt sich Qualität sinnvoll einordnen

- Produktionsstandard (z. B. kontrollierte Herstellung) getrennt von Rezeptur bewerten

- Konstanz ist ein Qualitätsfaktor: häufige Wechsel erhöhen bei sensiblen Katzen das Risiko für Magen-Darm-Probleme

- Individuelle Faktoren berücksichtigen: Alter, Gewicht, Aktivität, bekannte Unverträglichkeiten

- Bei wiederkehrenden Beschwerden frühzeitig tierärztlich abklären lassen – nicht „wegfüttern“

Gesundheitsrisiken trotz „gutem Futter“: typische Tierarztanlässe

Selbst bei guter Haltung und passender Ernährung entstehen Tierarztkosten oft durch Faktoren, die sich nicht vollständig steuern lassen: akute Ereignisse, genetische Dispositionen oder schleichende Entwicklungen.

Häufige Gründe für Tierarztbesuche sind Magen-Darm-Beschwerden, Haut- und Ohrenprobleme, Zahn- und Maulerkrankungen sowie Verletzungen durch Stürze oder Rangeleien. Auch chronische Themen können sich über Monate entwickeln.

Vorsorge ist ein eigener Kostenblock: Impfungen, Parasitenmanagement und regelmäßige Checks können helfen, Probleme früh zu erkennen. Sie verhindern aber nicht jede Erkrankung.

Gerade bei Katzen werden Zahnthemen oft unterschätzt. Wenn Schmerzen oder Entzündungen auftreten, sind Diagnostik und Behandlung schnell kostenintensiv.

Typische Kosten-Treiber in der Praxis

- Diagnostik: Blutbild, Ultraschall, Röntgen, ggf. weiterführende Untersuchungen

- Akutbehandlung: Infusionen, Medikamente, stationäre Überwachung

- Zähne: Zahnreinigung, Extraktionen, Narkose und Nachsorge

- Notfallzeiten: Behandlung außerhalb regulärer Zeiten kann teurer werden

- Operationen: von Wundversorgung bis zu komplexeren Eingriffen

Wenn es schnell gehen muss, zählt Klarheit im Tarif

Im Ernstfall ist entscheidend, welche Diagnostik, Behandlungen und OP-Leistungen tatsächlich erstattet werden – und ob es Limits oder Selbstbeteiligungen gibt.

Tierarztkosten realistisch einschätzen: von Vorsorge bis Notfall

Kosten entstehen selten nur durch „die eine Rechnung“. Häufig ist es die Kombination aus Untersuchung, Diagnostik, Medikamenten und Nachkontrollen. Wer das einplant, trifft bessere Entscheidungen – auch bei der Absicherung.

Vorsorgekosten sind planbar, aber wiederkehrend. Akute Erkrankungen sind schwer planbar und können mehrere Termine nach sich ziehen. Notfälle bündeln Kosten oft in kurzer Zeit.

Besonders teuer wird es, wenn Diagnostik und stationäre Betreuung zusammenkommen oder eine Operation nötig ist. Dann geht es nicht nur um den Eingriff, sondern auch um Voruntersuchungen, Narkose, Material, Medikamente und Nachsorge.

Für die Budgetplanung hilft eine einfache Logik: Was kann problemlos aus dem Alltag bezahlt werden – und ab welcher Größenordnung soll die Versicherung das Risiko abfedern?

Budget-Fragen, die die Tarifwahl erleichtern

- Welche monatliche Prämie passt dauerhaft – auch bei steigenden Lebenshaltungskosten?

- Wie hoch darf die Selbstbeteiligung sein, ohne dass Behandlungen aufgeschoben werden?

- Soll Vorsorge (z. B. Impfungen/Checks) mit abgedeckt sein oder nur Krankheit/Unfall?

- Wie wichtig ist freie Tierarztwahl und die Erstattung moderner Diagnostik?

- Gibt es Vorerkrankungen oder ein Alter, das stärkere Absicherung sinnvoll macht?

Kostenlogik & passende Absicherung (Orientierung)

| Situation | Typische Kostenstruktur | Was im Tarif besonders wichtig ist |

|---|---|---|

| Vorsorge & Routine | planbar, wiederkehrend | Vorsorgebudget/Leistungspaket, klare Limits, einfache Abrechnung |

| Akute Beschwerden | Untersuchung + Diagnostik + Medikamente + Kontrollen | Erstattung für Diagnostik, Medikamente, Nachbehandlung; keine engen Leistungsausschlüsse |

| Zahnprobleme | Diagnostik + Narkose + Behandlung/Extraktionen | Zahnleistungen/Behandlung unter Narkose, sinnvolle Bedingungen und Limits |

| Notfall/Unfall | hohe Kosten in kurzer Zeit | Notfallversorgung, stationäre Leistungen, ggf. höhere Erstattungssätze |

| Operation | Voruntersuchung + OP + Nachsorge | OP-Leistung inkl. Narkose, Material, Nachbehandlung; Wartezeiten und Limits prüfen |

Absicherungslogik: Krankenversicherung oder OP-Schutz – was passt wann?

Nicht jeder Schutz deckt das Gleiche ab. Wer den Unterschied versteht, kann gezielt absichern: entweder breit für viele Behandlungen oder fokussiert auf das größte Einmalrisiko – die Operation.

Ein OP-Schutz ist auf operative Eingriffe ausgerichtet. Er kann sinnvoll sein, wenn das Hauptziel ist, große Einmalrechnungen abzufedern. Wichtig ist, ob Vor- und Nachbehandlungen sowie Diagnostik rund um die OP eingeschlossen sind.

Eine Krankenversicherung ist breiter angelegt und kann zusätzlich ambulante Behandlungen, Diagnostik und Medikamente abdecken. Das ist besonders relevant, wenn häufiger mit Untersuchungen, chronischen Themen oder wiederkehrenden Beschwerden gerechnet wird.

Entscheidend ist die Passung zur Lebensrealität: Alter, Gesundheitszustand, Risikobereitschaft und Budget. Ein günstiger Tarif hilft wenig, wenn zentrale Leistungen fehlen oder Limits zu niedrig sind.

Schnelle Entscheidungshilfe

- Fokus auf große Einmalrisiken: OP-Schutz prüfen (inkl. Vor-/Nachbehandlung)

- Fokus auf laufende Tierarztkosten: Krankenversicherung mit Diagnostik & Medikamenten

- Bei sensiblen oder älteren Katzen: breitere Absicherung kann mehr Ruhe bringen

- Bei knappem Budget: lieber klar definierte, passende Leistungen als „viel“ mit vielen Einschränkungen

Tarife unterscheiden sich im Detail – genau dort entstehen später Überraschungen

Jetzt gezielt prüfen: Erstattungssätze, Selbstbeteiligung, Wartezeiten, Limits, Diagnostik, Zahnleistungen und Nachbehandlung. So wird aus „Versicherung“ ein verlässlicher Plan.

Tarifvergleich: die wichtigsten Leistungsunterschiede auf einen Blick

Ein guter Vergleich schaut nicht nur auf den Preis. Entscheidend ist, ob der Tarif im Alltag trägt – und im Ernstfall die großen Kostenblöcke wirklich abdeckt.

Preis und Leistung müssen zusammenpassen. Ein niedriger Beitrag kann durch hohe Selbstbeteiligung, enge Limits oder Ausschlüsse relativiert werden. Umgekehrt kann ein etwas höherer Beitrag mehr Sicherheit bringen, wenn Diagnostik, Medikamente und Nachsorge solide geregelt sind.

Für Katzenhalter sind besonders relevant: Erstattung für moderne Diagnostik, klare Regelungen zu Zähnen, sinnvolle Vorsorgeoptionen und transparente Bedingungen bei Wartezeiten und Leistungsgrenzen.

Checkliste für den Vergleich

- Erstattung: Prozentsatz, Höchstbeträge, Jahreslimit oder unbegrenzt

- Selbstbeteiligung: fix oder prozentual – und wie sie sich auf häufige Rechnungen auswirkt

- Wartezeiten: ab wann gilt der Schutz für Krankheit/OP?

- Diagnostik: Blutbild, Bildgebung, stationäre Leistungen

- Zähne: Umfang, Bedingungen, Limits

- Vorsorge: enthalten, optional oder ausgeschlossen

- Ausschlüsse: Vorerkrankungen, rassespezifische Themen, bestimmte Behandlungen

Entscheidungssicherheit: so wird aus Information eine klare Wahl

Gute Entscheidungen sind selten „perfekt“, aber sie sind stimmig: zur Katze, zum Budget und zum eigenen Sicherheitsbedürfnis. Mit wenigen Schritten lässt sich das sauber festziehen.

Zuerst das Ziel definieren: Geht es um Schutz vor großen OP-Kosten oder um Entlastung bei laufenden Tierarztkosten? Danach die Muss-Kriterien festlegen (z. B. Diagnostik, Zähne, Nachbehandlung).

Dann die Kostenlogik prüfen: Beitrag, Selbstbeteiligung und Limits müssen zusammenpassen. Ein Tarif ist dann gut, wenn er im Alltag nicht weh tut und im Ernstfall wirklich trägt.

Zum Schluss: Bedingungen lesen wie eine Checkliste. Nicht jedes Detail ist wichtig – aber die Punkte, die später teuer werden, sollten vorher klar sein.

3-Schritte-Plan

- Ziel wählen: OP-Risiko abfedern oder umfassender Krankenschutz

- Muss-Leistungen festlegen: Diagnostik, Medikamente, Zähne, Nachsorge, Vorsorge

- Tarife gegeneinander halten: Beitrag, Selbstbeteiligung, Limits, Wartezeiten, Ausschlüsse

Jetzt passend zur Katze vergleichen

Mit wenigen Angaben lassen sich Tarife nach Leistungsumfang und Kostenlogik sortieren – für eine Entscheidung, die sich im Alltag und im Notfall gut anfühlt.

Häufige Fragen

Ist Bio-Katzenfutter automatisch besser für die Gesundheit?

Bio-Kennzeichnungen beziehen sich vor allem auf Produktionsstandards. Ob ein Futter gesundheitlich gut passt, hängt zusätzlich von Rezeptur, Nährstoffprofil und individueller Verträglichkeit der Katze ab.

Welche Tierarztkosten übernimmt eine Katzenkrankenversicherung typischerweise?

Je nach Tarif können Untersuchungen, Diagnostik, Behandlungen, Medikamente und teils Vorsorgeleistungen erstattet werden. Entscheidend sind Erstattungssatz, Limits, Selbstbeteiligung sowie konkrete Leistungsbausteine (z. B. Zähne).

Wann reicht ein OP-Schutz aus?

Ein OP-Schutz kann passen, wenn vor allem das große Einmalrisiko einer Operation abgesichert werden soll. Wichtig ist, ob Vor- und Nachbehandlungen sowie Diagnostik rund um die OP mit abgedeckt sind.

Warum sind Zahnbehandlungen bei Katzen ein wichtiger Tarifpunkt?

Zahnthemen können Diagnostik, Narkose und umfangreiche Behandlungen erfordern. Das wird schnell teuer und ist nicht in jedem Tarif gleich geregelt – daher lohnt ein genauer Blick auf Umfang und Bedingungen.

Worauf sollte beim Tarifvergleich zuerst geachtet werden?

Zuerst auf die großen Kostentreiber: Diagnostik, stationäre Leistungen, OP-Leistungen inkl. Nachsorge, Medikamente sowie klare Regelungen zu Zähnen. Danach Beitrag, Selbstbeteiligung, Limits, Wartezeiten und Ausschlüsse prüfen.

Futter bewusst wählen – Kostenrisiken bewusst absichern

Ein guter Etikett-Check schafft Orientierung. Der passende Versicherungsschutz schafft Ruhe, wenn Diagnostik, Behandlung oder OP plötzlich nötig werden. Jetzt Tarife nach Leistung und Budget vergleichen.