Orientierung nach Lebensphase

Katzenalter umrechnen – und die Absicherung passend mitwachsen lassen

Wer das Alter der Katze richtig einordnet, erkennt typische Gesundheitsrisiken früher, plant Vorsorge sinnvoller und wählt Tarife, die zu Budget und Bedarf passen.

Orientierung nach Lebensphase

Wer das Alter der Katze richtig einordnet, erkennt typische Gesundheitsrisiken früher, plant Vorsorge sinnvoller und wählt Tarife, die zu Budget und Bedarf passen.

- Risiken besser einordnen

- Vorsorge sinnvoll planen

- Tarife passend auswählen

Warum das Katzenalter für Gesundheitsrisiken und Kosten entscheidend ist

Alter ist mehr als eine Zahl: Mit jeder Lebensphase ändern sich Stoffwechsel, Belastbarkeit und die Wahrscheinlichkeit für bestimmte Erkrankungen. Genau daran knüpfen Tierarztkosten und sinnvoller Versicherungsschutz an.

Bei Katzen verschiebt sich das Risiko-Profil deutlich: In jungen Jahren stehen Impfungen, Parasitenprophylaxe und gelegentliche Unfälle im Vordergrund. Später werden Diagnostik, chronische Themen und altersbedingte Beschwerden wahrscheinlicher.

Kosten entstehen dabei nicht nur durch „große“ Eingriffe. Häufig sind es Kombinationen aus Untersuchung, Labor, Bildgebung, Medikamenten und Nachsorge, die das Budget belasten. Je älter die Katze, desto öfter wird Diagnostik nötig, um Ursachen sicher abzuklären.

Versicherungsschutz ist dann besonders hilfreich, wenn er planbar macht: Welche Kosten können im Ernstfall entstehen – und welche davon sollen abgesichert sein?

Typische Kostentreiber in der Praxis

- Diagnostik: Blutbild, Urin, Ultraschall, Röntgen

- Akute Notfälle: Verletzungen, Fremdkörper, Vergiftungen

- Operationen inkl. Narkose und stationärer Überwachung

- Langzeittherapien: Medikamente, Kontrollen, Spezialfutter (je nach Tarif nicht immer enthalten)

- Zahnbehandlungen: je nach Befund von Reinigung bis Extraktion

Absicherung nach Lebensphase prüfen

Ein Tarif passt dann gut, wenn er die wahrscheinlichen Risiken der aktuellen Lebensphase abdeckt – ohne das Budget unnötig zu belasten.

Katzenalter in Menschenjahre: Orientierung an wichtigen Schwellen

Die Umrechnung hilft, Lebensphasen greifbar zu machen. Entscheidend sind weniger exakte Zahlen als die Schwellen, an denen Vorsorge und Risiko spürbar wechseln.

Katzen altern in den ersten Jahren besonders schnell. Danach verläuft die Entwicklung gleichmäßiger – bis im höheren Alter typische Seniorenthemen häufiger werden.

Praktisch bedeutet das: Eine Katze mit wenigen Jahren ist biologisch oft „erwachsener“, als es sich im Alltag anfühlt. Umgekehrt kann eine Senior-Katze lange fit wirken, während im Hintergrund bereits mehr Vorsorge und engmaschigere Kontrollen sinnvoll sind.

Was sich an Alters-Schwellen häufig ändert

- Vorsorge-Rhythmus: von Basis-Impfungen zu regelmäßigen Check-ups

- Zahn- und Stoffwechselthemen: werden mit dem Alter relevanter

- Narkoserisiko und Nachsorge: können mehr Planung und Kosten bedeuten

- Versicherbarkeit und Tarifoptionen: können je nach Eintrittsalter und Gesundheitsstatus variieren

Orientierung: Lebensphase, Fokus und Absicherungsbedarf

| Lebensphase | Typische Themen | Was Versicherung leisten sollte |

|---|---|---|

| Jung (Kitten/Junior) | Impfungen, Parasiten, Unfälle, Magen-Darm, erste Zahn-/Wachstumsthemen | Schneller Schutzbeginn, solide Erstattung für Diagnostik/Behandlung; OP-Risiko abdecken |

| Erwachsen (Adult) | Zähne, Haut/Allergien, Verletzungen, gelegentliche OPs, Diagnostik bei unklaren Symptomen | Gute Kostenübernahme für Diagnostik + ambulante Behandlungen; OP-Leistungen ohne enge Grenzen |

| Älter (Senior) | Chronische Themen, engmaschige Kontrollen, höhere OP- und Narkosekomplexität | Starker Vollschutz mit planbarer Selbstbeteiligung; klare Regelungen zu Limits/Wartezeiten/Vorerkrankungen |

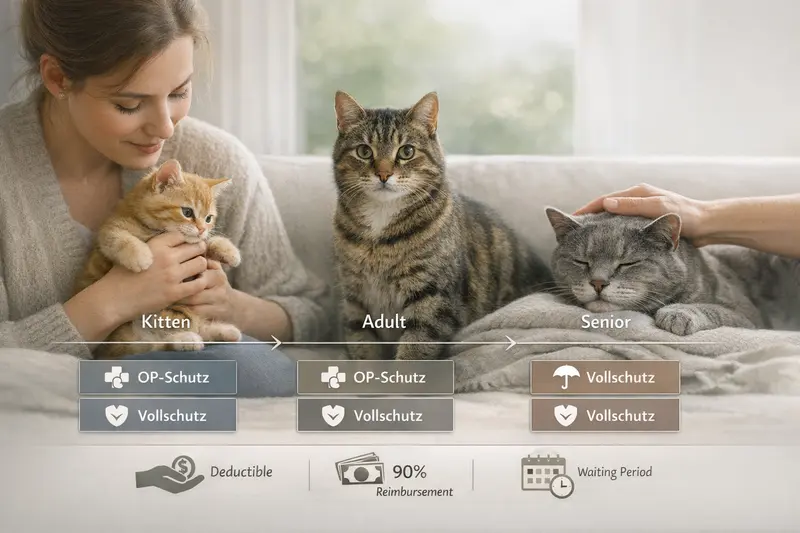

Lebensphasen & typische Tierarzt-Themen: Kitten, Adult, Senior

Je besser die typischen Themen bekannt sind, desto leichter lässt sich einschätzen, ob OP-Schutz genügt oder ob ein umfassenderer Tarif langfristig besser passt.

Kitten und junge Katzen: Neben Grundimmunisierung und Parasitenmanagement sind es häufig akute Ereignisse, die Kosten auslösen – etwa Stürze, Bissverletzungen oder verschluckte Gegenstände. Auch wenn nicht jeder Fall operiert werden muss, ist Diagnostik oft der erste Kostenschritt.

Erwachsene Katzen: Viele Tiere sind stabil, gleichzeitig treten häufiger Themen auf, die wiederholte Termine bedeuten können – zum Beispiel Haut- und Verdauungsprobleme oder Zahnbehandlungen. Hier entscheidet der Tarif, ob ambulante Leistungen und Diagnostik breit abgedeckt sind.

Senioren: Mit dem Alter steigen Wahrscheinlichkeit und Komplexität von Behandlungen. Häufig kommen regelmäßige Kontrollen, Laborwerte und Bildgebung hinzu. Selbst wenn keine große OP ansteht, können sich Kosten über Monate summieren.

Vorsorge, die sich oft auszahlt (unabhängig vom Tarif)

- Regelmäßige Gesundheitschecks – bei älteren Katzen häufiger

- Zahnkontrolle und frühzeitige Behandlung von Entzündungen

- Gewicht, Fütterung und Bewegung an Lebensphase anpassen

- Schnelles Abklären bei Appetitverlust, Trinkverhalten-Änderung oder Rückzug

Leistungen so wählen, dass Diagnostik mitgedacht ist

Viele teure Behandlungen beginnen mit Abklärung. Tarife unterscheiden sich deutlich darin, wie umfassend Untersuchungen und ambulante Therapien erstattet werden.

Welche Absicherung passt: OP-Schutz vs. Vollschutz

Die Kernfrage lautet: Soll vor allem das große Einmalrisiko „Operation“ abgesichert werden – oder auch die laufenden Kosten rund um Diagnostik und Behandlung?

OP-Schutz ist häufig die schlanke Lösung für das finanzielle Spitzenrisiko: Operationen inklusive Narkose und unmittelbarer OP-Nebenleistungen. Das kann besonders dann passen, wenn laufende Tierarztkosten gut selbst getragen werden können, aber ein vierstelliger Eingriff das Budget sprengen würde.

Vollschutz (Krankenschutz) erweitert den Rahmen: ambulante und stationäre Behandlungen, Diagnostik, Medikamente – je nach Tarif auch Vorsorgebausteine. Das ist oft sinnvoll, wenn regelmäßige Tierarztbesuche realistisch sind oder wenn planbare Monatsbeiträge gegenüber unplanbaren Einzelrechnungen bevorzugt werden.

Wichtig ist die Detailprüfung: Nicht der Produktname entscheidet, sondern was konkret erstattet wird – und unter welchen Bedingungen.

Wann OP-Schutz häufig genügt

- Budget soll vor allem gegen große Einmalereignisse geschützt werden

- Ambulante Behandlungen werden bewusst selbst bezahlt

- Fokus liegt auf Notfällen, Verletzungen und akuten OP-Indikationen

Wann Vollschutz häufig die bessere Wahl ist

- Diagnostik und Medikamente sollen mit abgesichert sein

- Es wird mit wiederkehrenden Behandlungen gerechnet

- Mehr Planungssicherheit bei laufenden Kosten ist gewünscht

Vergleich: OP-Schutz und Vollschutz im Praxisalltag

| Kriterium | OP-Schutz | Vollschutz |

|---|---|---|

| Abgedeckte Kosten | Operationen und OP-nahe Leistungen | OP + ambulante/stationäre Behandlungen, Diagnostik, Medikamente (tarifabhängig) |

| Planbarkeit | Schützt vor großen Einzelrechnungen | Schützt zusätzlich vor wiederkehrenden Behandlungskosten |

| Typischer Einsatz | Notfälle, akute OPs | Breites Spektrum inkl. Abklärung unklarer Symptome |

OP oder Vollschutz – in 2 Minuten eingrenzen

Mit wenigen Angaben lässt sich filtern, welche Tarifart zur Lebensphase, zum Budget und zum gewünschten Leistungsumfang passt.

Tarif-Check: Worauf es bei Erstattung, Selbstbeteiligung und Wartezeit ankommt

Tarife wirken auf den ersten Blick ähnlich. In der Praxis entscheiden wenige Stellschrauben darüber, ob eine Rechnung gut erstattet wird – oder ob Lücken bleiben.

Erstattung und Selbstbeteiligung bestimmen, wie viel von einer Rechnung tatsächlich übernommen wird. Eine höhere Selbstbeteiligung senkt oft den Beitrag, erhöht aber den Eigenanteil im Leistungsfall. Umgekehrt kann ein niedriger Eigenanteil bei häufigen Behandlungen spürbar entlasten.

Wartezeiten regeln, ab wann Leistungen nach Vertragsstart greifen. Das ist besonders relevant, wenn zeitnah eine Behandlung ansteht. Ebenso wichtig: der Umgang mit Vorerkrankungen und bereits bekannten Symptomen – hier unterscheiden sich Annahme und Leistungsausschlüsse je nach Tariflogik.

Leistungsgrenzen (z. B. jährliche Höchstbeträge oder Teil-Limits für bestimmte Bereiche) sollten so gewählt werden, dass sie zum realistischen Kostenrisiko passen – gerade bei Diagnostik, Zahn und stationären Aufenthalten.

Checkliste für den Vergleich

- Wie hoch ist die Erstattung – und gilt sie für alle Leistungsbereiche oder nur für bestimmte?

- Welche Selbstbeteiligung fällt an (pro Jahr, pro Rechnung, pro Behandlung)?

- Gibt es Wartezeiten – und Ausnahmen bei Unfällen?

- Wie sind Diagnostik und Medikamente geregelt (inkl. Labor/Bildgebung)?

- Gibt es Jahreslimits oder Teil-Limits (z. B. für Zähne oder Vorsorge)?

- Wie wird mit Vorerkrankungen umgegangen (Ausschlüsse, Zuschläge, Ablehnung)?

Tarife nach „echten“ Leistungsmerkmalen sortieren

Ein Vergleich wird dann hilfreich, wenn nicht nur der Beitrag zählt, sondern Erstattung, Limits und Wartezeiten transparent gegenüberstehen.

So entsteht Entscheidungssicherheit: Budget, Risiko und Leistungsumfang ausbalancieren

Die passende Katzenversicherung ist selten „maximal“ oder „minimal“, sondern stimmig: Sie schützt vor den Kosten, die finanziell wirklich wehtun – und bleibt im Alltag bezahlbar.

Für viele Halter ist die wichtigste Frage: Welche Rechnung wäre unangenehm bis existenziell – und wie wahrscheinlich ist sie? Genau daraus ergibt sich, ob der Fokus auf OP-Kosten liegt oder ob auch wiederkehrende Diagnostik und Therapien abgesichert sein sollen.

Ein sinnvoller Weg ist die Budget-Klammer: Ein Monatsbeitrag, der dauerhaft tragbar ist, kombiniert mit einer Selbstbeteiligung, die im Ernstfall nicht überrascht. Gerade bei älteren Katzen kann ein Tarif mit klarer Kostenbeteiligung besser passen als ein scheinbar günstiger Beitrag mit engen Limits.

Wer bereits weiß, dass bestimmte Themen wahrscheinlich sind (z. B. Zahn, Haut, Magen-Darm), sollte Tarife gezielt darauf prüfen – nicht erst, wenn die erste größere Rechnung kommt.

Pragmatische Entscheidungsfragen

- Soll vor allem das OP-Spitzenrisiko abgesichert werden – oder auch laufende Behandlungen?

- Wie hoch darf der Eigenanteil im Leistungsfall maximal sein?

- Ist eine Wartezeit akzeptabel oder wird zeitnah Schutz benötigt?

- Welche Bereiche sind „Must-have“ (Diagnostik, Medikamente, stationär, Zahn)?

- Passt der Tarif zur aktuellen Lebensphase – und bleibt er auch in 2–3 Jahren sinnvoll?

Jetzt passend zur Lebensphase vergleichen

Mit Lebensphase, gewünschtem Schutz (OP oder Vollschutz) und Budgetrahmen lässt sich die Auswahl schnell auf Tarife eingrenzen, die im Alltag und im Ernstfall tragen.

Häufige Fragen

Wie rechnet man Katzenalter in Menschenjahre um?

Als Orientierung gilt: Katzen altern in den ersten Jahren besonders schnell, danach gleichmäßiger. Für die Absicherung ist weniger die exakte Zahl entscheidend als die Einordnung in Lebensphasen (jung, erwachsen, senior), weil sich damit Risiken und Vorsorgebedarf verändern.

Steigen Tierarztkosten mit dem Alter der Katze wirklich deutlich?

Häufig ja. Mit zunehmendem Alter werden Kontrollen, Laborwerte und Bildgebung öfter nötig, und Behandlungen können komplexer werden. Dadurch entstehen nicht nur einzelne hohe Rechnungen, sondern auch wiederkehrende Kosten.

Reicht eine OP-Versicherung für Katzen aus?

OP-Schutz kann sinnvoll sein, wenn vor allem das große Einmalrisiko abgesichert werden soll. Wer auch Diagnostik, Medikamente und ambulante Behandlungen planbar abdecken möchte, ist meist mit einem Vollschutz-Tarif besser aufgestellt.

Worauf sollte man bei der Selbstbeteiligung achten?

Die Selbstbeteiligung sollte so gewählt werden, dass sie im Ernstfall problemlos tragbar ist. Wichtig ist außerdem, wie sie berechnet wird (z. B. pro Jahr oder pro Rechnung), weil das den Eigenanteil stark beeinflussen kann.

Kann man eine Katzenversicherung auch für ältere Katzen abschließen?

Oft ja, aber die Auswahl kann je nach Eintrittsalter und Gesundheitsstatus eingeschränkt sein. Entscheidend sind Wartezeiten, mögliche Ausschlüsse für Vorerkrankungen und Leistungsgrenzen. Ein Vergleich hilft, realistische Optionen zu finden.

Tarif finden, der zur Katze passt – nicht nur zum Preis

Lebensphase, Leistungswunsch und Budgetrahmen festlegen und Tarife danach vergleichen: So wird aus „Katzenalter“ eine klare Entscheidung für passenden Schutz.