Vorsorge, Kosten, Absicherung

Vorsorge bei Katzen: gut für die Gesundheit – und für die Kostenkontrolle

Regelmäßige Checks helfen, Probleme früh zu erkennen. Gleichzeitig bleiben Diagnostik und Behandlungen ein Kostenrisiko. Diese Seite zeigt, wie Tierhalter Vorsorge sinnvoll planen und Versicherungsschutz passend auswählen.

Auf einen Blick: worauf es bei Vorsorge & Absicherung ankommt

- Vorsorge ist mehr als „einmal im Jahr kurz schauen“: Alter, Vorerkrankungen und Lebensstil bestimmen den sinnvollen Rhythmus.

- Die größten Kostentreiber sind häufig Diagnostik (z. B. Blutwerte, Bildgebung), Zahnbehandlungen und unerwartete Eingriffe.

- Tarife unterscheiden sich vor allem bei Erstattungshöhe, Selbstbeteiligung, Leistungsgrenzen, Wartezeiten und dem Umgang mit Vorerkrankungen.

- Ein guter Tarif passt zum Risikoprofil der Katze – und zum Budget: planbare Beiträge statt unplanbarer Einmalrechnungen.

- Wer früh absichert, hat meist mehr Auswahl und weniger Einschränkungen.

Warum Vorsorge bei Katzen mehr ist als Routine

Katzen zeigen Beschwerden oft spät. Vorsorge schafft einen Gesundheitsbaseline, macht Veränderungen messbar und kann Behandlungen früher – und damit häufig schonender – möglich machen.

Vorsorge bedeutet nicht nur „Kontrolle“, sondern ein wiederkehrendes System: Gewicht, Zähne, Herz-Kreislauf, Haut/Fell, Bewegungsapparat und – je nach Alter – Laborwerte. Gerade bei Wohnungskatzen werden schleichende Entwicklungen (z. B. Gewichtsveränderungen oder Zahnprobleme) sonst leicht übersehen.

Kostenbewusstsein gehört dazu: Ein kurzer Check ist meist überschaubar, aber sobald Diagnostik oder Therapie dazukommt, steigen Rechnungen schnell. Wer Vorsorge plant, kann Budget und Versicherungsschutz so ausrichten, dass Entscheidungen im Ernstfall medizinisch statt finanziell geprägt sind.

Typische Ziele einer guten Vorsorge

- Früherkennung: Veränderungen erkennen, bevor sie akut werden

- Verlaufskontrolle: Werte und Befunde über Jahre vergleichen

- Risikoreduktion: z. B. durch Zahnstatus, Gewicht, Parasiten- und Impfmanagement

- Planbarkeit: feste Termine statt Überraschungen

- Entscheidungssicherheit: bessere Grundlage für Diagnostik- und Therapieentscheidungen

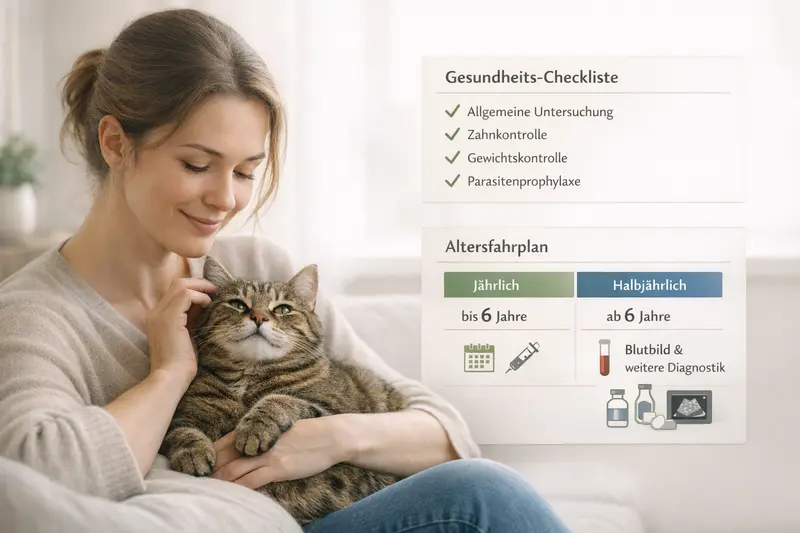

Vorsorge-Fahrplan: Untersuchungen nach Alter und Bedarf

Der sinnvolle Rhythmus hängt vom Alter und individuellen Risiken ab. Wichtig ist ein klarer Plan, der sich bei Bedarf anpassen lässt – statt nur „bei Auffälligkeiten“ zu reagieren.

Bei jungen, gesunden Katzen steht meist der Basis-Check im Vordergrund. Mit zunehmendem Alter gewinnen Laborwerte und gezielte Diagnostik an Bedeutung, weil viele Erkrankungen schleichend beginnen.

Ein praktischer Ansatz: einen festen Vorsorgetermin pro Jahr etablieren – und ab einem höheren Alter oder bei Risikofaktoren auf zwei Termine pro Jahr umstellen. Ergänzend können einzelne Bausteine (z. B. Blutbild) in sinnvollen Abständen eingeplant werden.

Bausteine, die häufig Teil der Vorsorge sind

- Allgemeinuntersuchung (z. B. Herz/Lunge abhören, Schleimhäute, Tastbefund)

- Gewicht & Körperkondition (BCS) als Frühwarnsystem

- Zahncheck (Zahnstein, Entzündungen, Schmerzreaktionen)

- Impf- und Parasitenmanagement passend zum Lebensstil

- Bei älteren Katzen: Laborwerte (z. B. Blutbild/Organwerte) als Verlaufskontrolle

- Bei Bedarf: weiterführende Diagnostik (z. B. Bildgebung) zur Abklärung

Wann ein engerer Vorsorge-Rhythmus sinnvoll sein kann

- ab höherem Alter oder bei chronischen Vorerkrankungen

- bei auffälligen Veränderungen (Gewicht, Trink-/Fressverhalten, Fell, Aktivität)

- bei Zahnproblemen oder wiederkehrenden Entzündungen

- nach größeren Behandlungen zur Verlaufskontrolle

| Lebensphase | Empfohlener Rhythmus | Typische Schwerpunkte |

|---|---|---|

| Jung & gesund | jährlich | Basis-Check, Gewicht, Zähne, Impf-/Parasitenplan |

| Erwachsen | jährlich (bei Risiko ggf. halbjährlich) | Zahnstatus, Gewicht/BCS, individuelle Risikofaktoren |

| Senior | halbjährlich | zusätzlich Laborwerte/Verlauf, gezielte Diagnostik nach Bedarf |

Typische Tierarztkosten: wo es schnell teuer wird

Viele Rechnungen entstehen nicht durch den Check selbst, sondern durch Abklärung und Behandlung. Wer die Kostentreiber kennt, kann Leistungen gezielt vergleichen.

Kosten entstehen häufig in Stufen: Untersuchung → Diagnostik → Therapie → Nachkontrollen. Gerade Diagnostik kann schnell zum entscheidenden Faktor werden, weil mehrere Bausteine kombiniert werden (Labor, Bildgebung, Spezialuntersuchungen).

Auch scheinbar „kleine“ Themen können teuer werden, wenn sie wiederkehren oder eine Narkose nötig wird – etwa bei Zahnbehandlungen. Zusätzlich können Medikamente, Verbandswechsel oder Kontrolltermine die Gesamtsumme erhöhen.

Häufige Kostentreiber in der Praxis

- Diagnostik: Laborwerte, Urinuntersuchungen, Bildgebung, weiterführende Tests

- Zahnmedizin: Zahnreinigung, Extraktionen, Narkose, Nachsorge

- Akute Ereignisse: Verletzungen, Vergiftungen, Fremdkörper, plötzliche Schmerzen

- Operationen & stationäre Versorgung: OP, Überwachung, Infusionen, Medikamente

- Chronische Verläufe: wiederkehrende Kontrollen, Dauertherapie, Anpassungen

Absicherungslogik: welche Versicherungsarten wofür gedacht sind

Nicht jede Absicherung deckt dasselbe ab. Entscheidend ist, ob es um Routine, akute Behandlungen oder große Eingriffe geht – und wie hoch das finanzielle Risiko im eigenen Alltag ist.

Für Katzenhalter sind typischerweise zwei Leistungsbereiche relevant: laufende Tierarztkosten (z. B. Untersuchungen, Diagnostik, Medikamente) und große Kostenblöcke rund um Operationen. Je nach Tarif können Vorsorgebausteine enthalten sein oder als begrenzter Zuschuss abgebildet werden.

Sinnvoll ist eine Absicherung, die zur eigenen Risikotoleranz passt: Wer Überraschungsrechnungen vermeiden möchte, achtet stärker auf umfassende Erstattung. Wer eher seltene Großereignisse absichern will, fokussiert auf OP-Leistungen – sollte dann aber die Grenzen im Alltag kennen.

So lässt sich der Bedarf schnell einordnen

- Budget-Frage: Wie hoch dürfte eine einzelne Rechnung sein, ohne dass es weh tut?

- Risikofrage: Wie wahrscheinlich sind Diagnostik, Zahn oder wiederkehrende Behandlungen?

- Planungsfrage: Soll Vorsorge aktiv mit abgedeckt sein oder separat budgetiert werden?

- Sicherheitsfrage: Wie wichtig ist ein hoher Schutz bei OP und stationärer Versorgung?

| Leistungsbereich | Worum es geht | Worauf im Tarif achten |

|---|---|---|

| Vorsorge | Checks, Impf-/Parasitenmanagement, ggf. Zuschüsse | begrenzte Budgets, Bedingungen, Erstattungslogik |

| Diagnostik | Labor, Bildgebung, Abklärung bei Symptomen | Erstattungssätze, Limits, Ausschlüsse, Wartezeiten |

| Behandlung | Medikamente, Therapien, Nachkontrollen | Selbstbeteiligung, Jahreshöchstgrenzen, Leistungsstaffeln |

| Operation & stationär | OP, Narkose, Klinikaufenthalt, Nachsorge | OP-Definition, Kostenübernahme, Nachbehandlung, Höchstgrenzen |

Tarifunterschiede, die in der Praxis zählen

Viele Tarife klingen ähnlich – die Unterschiede zeigen sich bei Details. Wer diese Punkte prüft, vermeidet böse Überraschungen bei Diagnostik, Zahn oder OP.

Wichtig ist nicht nur „ob“ gezahlt wird, sondern „wie“: Erstattungshöhe, Selbstbeteiligung und mögliche Höchstgrenzen bestimmen, wie viel am Ende wirklich übernommen wird. Auch Wartezeiten und der Umgang mit bestehenden oder früheren Befunden können entscheidend sein.

Für Vorsorge lohnt ein genauer Blick: Manche Tarife bilden Vorsorge als festen Zuschuss ab, andere koppeln sie an Bedingungen oder begrenzen sie pro Jahr. Wer regelmäßig Checks plant, sollte diese Logik verstehen – sonst bleibt Vorsorge trotz Versicherung ein reiner Eigenkostenpunkt.

Checkliste für den Tarifvergleich

- Erstattung: Prozentsatz und Berechnungsgrundlage

- Selbstbeteiligung: pro Rechnung, pro Jahr oder kombiniert

- Leistungsgrenzen: jährlich, je Behandlung oder in den ersten Versicherungsjahren

- Wartezeiten: ab wann Diagnostik/Behandlung/OP abgesichert sind

- Vorerkrankungen: was gilt als vorbestehend, wie wird damit umgegangen

- Zahnleistungen: Umfang, Bedingungen, Begrenzungen

- Nachbehandlung: wie lange nach einer OP/Behandlung Kosten übernommen werden

- Freie Tierarztwahl und Abrechnung: Transparenz und Praktikabilität

Entscheidungshilfe: so wird aus Optionen ein passender Tarif

Ein guter Tarif ist kein „Maximalpaket“, sondern eine stimmige Kombination aus Schutz, Eigenanteil und Planbarkeit – passend zur Katze und zum Alltag.

Für die Entscheidung hilft ein dreistufiges Vorgehen: erst das Kostenrisiko realistisch einschätzen, dann die Muss-Leistungen definieren, anschließend Tarife nach den entscheidenden Details filtern. So entsteht ein Schutz, der im Alltag funktioniert und im Ernstfall trägt.

Wer früh absichert, profitiert häufig von mehr Auswahl. Gleichzeitig lohnt es sich, den Tarif so zu wählen, dass er auch in einigen Jahren noch passt – wenn Vorsorge häufiger wird und Diagnostik eine größere Rolle spielt.

3 Schritte zur passenden Absicherung

- Risiko & Budget klären: Welche Einmalrechnung wäre kritisch? Welche monatliche Prämie ist langfristig tragbar?

- Muss-Leistungen festlegen: Diagnostik, Zahn, OP, stationär, Nachbehandlung – was ist unverzichtbar?

- Tarife filtern: Erstattung, Selbstbeteiligung, Limits, Wartezeiten, Vorerkrankungen, Vorsorgezuschüsse

Praktische Faustregeln für mehr Entscheidungssicherheit

- Wenn Vorsorge fest eingeplant ist: auf klare Vorsorgeleistungen/ Budgets achten

- Wenn „große Risiken“ im Fokus stehen: OP- und stationäre Leistungen plus Nachbehandlung prüfen

- Wenn Kosten planbar sein sollen: Selbstbeteiligung und Limits so wählen, dass sie zum Budget passen

- Wenn die Katze älter wird: Diagnostik-Leistungen gewinnen an Gewicht

Häufige Fragen

Wie oft sollte eine Katze zur Vorsorge zum Tierarzt?

Als Orientierung gilt häufig ein jährlicher Check. Mit zunehmendem Alter oder bei Risikofaktoren kann ein halbjährlicher Rhythmus sinnvoll sein, ergänzt um Laborwerte oder gezielte Diagnostik nach Bedarf.

Warum steigen Tierarztkosten oft erst nach der Untersuchung deutlich an?

Die Untersuchung ist häufig der Startpunkt. Sobald Abklärung nötig wird (z. B. Labor, Bildgebung) und anschließend Therapie, Medikamente oder Nachkontrollen hinzukommen, wächst die Gesamtsumme schnell.

Deckt eine Versicherung auch Vorsorgeuntersuchungen ab?

Das hängt vom Tarif ab. Manche Tarife enthalten Vorsorge als festen Zuschuss oder Budget, andere begrenzen sie stark oder schließen bestimmte Vorsorgeleistungen aus. Vor Abschluss sollten Umfang und Bedingungen geprüft werden.

Welche Tarifdetails sind bei Katzen besonders wichtig?

In der Praxis zählen vor allem Erstattungshöhe, Selbstbeteiligung, Leistungsgrenzen, Wartezeiten, der Umgang mit Vorerkrankungen sowie die konkrete Abdeckung von Diagnostik, Zahnleistungen und OP inkl. Nachbehandlung.

Wann lohnt es sich, eine Katze zu versichern?

Oft ist es sinnvoll, früh zu prüfen, weil dann meist mehr Tarifoptionen verfügbar sind. Entscheidend ist, ob planbare Beiträge helfen sollen, unerwartete Diagnostik-, Behandlungs- oder OP-Kosten abzufedern.

Vorsorge planen. Kostenrisiken verstehen. Tarif finden, der dazu passt.

Wer die typischen Kostentreiber kennt und Tarife nach den entscheidenden Details vergleicht, schafft Sicherheit für medizinische Entscheidungen – heute und in den nächsten Jahren.