Orientierung für Tierhalter

Symptom oder Notfall? Bei Katzen zählt die richtige Entscheidung – medizinisch und finanziell

Ein klarer Blick auf Alarmzeichen, typische Diagnostikwege und die Frage, welche Versicherungslösungen bei Tierarztkosten wirklich entlasten.

Symptome einordnen: Verlauf vs. Alarmzeichen

Katzen zeigen Beschwerden oft spät oder sehr subtil. Umso wichtiger ist eine klare Unterscheidung: Was kann beobachtet werden – und was ist ein echter Notfall, bei dem Zeit und schnelle Diagnostik entscheidend sind?

Verlaufssymptome entwickeln sich häufig über Stunden oder Tage. Dazu zählen zum Beispiel reduzierte Aktivität, weniger Appetit, verändertes Trinkverhalten oder wiederkehrendes Erbrechen. Das kann harmlos beginnen, aber auch der Start einer ernsthaften Erkrankung sein – insbesondere, wenn mehrere Anzeichen zusammenkommen oder sich verschlechtern.

Akute Alarmzeichen erfordern in der Regel sofortige tierärztliche Abklärung. Dazu gehören starke Atemprobleme, ausgeprägte Schwäche, Kollaps, deutliche Dehydratation, anhaltendes Erbrechen ohne Flüssigkeitsaufnahme, starke Schmerzen, neurologische Auffälligkeiten oder ein insgesamt „nicht ansprechbarer“ Eindruck.

Für die Kostenperspektive ist die Einordnung ebenfalls relevant: Notfälle führen häufig zu schneller, umfassender Diagnostik (Labor, Bildgebung, Infusionen) und ggf. stationärer Überwachung – das ist medizinisch sinnvoll, kann aber finanziell belastend werden.

Praktische Orientierung für Tierhalter

- Verändert sich der Zustand innerhalb kurzer Zeit deutlich? Dann eher Notfall.

- Sind Atmung, Kreislauf oder Bewusstsein auffällig? Dann sofort abklären lassen.

- Hält ein Symptom länger als 24 Stunden an oder kommt wieder? Termin zeitnah einplanen.

- Bei Unsicherheit: lieber früh abklären – Diagnostik ist oft günstiger als späte Eskalation.

Symptom-Check: Beobachten oder sofort handeln?

| Situation | Typische Einordnung | Warum das wichtig ist |

|---|---|---|

| Leichte Appetitminderung, sonst stabil | Beobachten/zeitnah Termin | Frühzeitige Abklärung kann Folgekosten vermeiden |

| Wiederholtes Erbrechen, keine Flüssigkeitsaufnahme | Eher Notfall | Risiko von Dehydratation und Kreislaufproblemen |

| Atemnot, hechelnde Atmung, blasse Schleimhäute | Notfall | Zeitkritisch, Diagnostik und Stabilisierung nötig |

| Auffälliger Urinabsatz, Schmerzen, häufiges Pressen | Dringend/oft Notfall | Kann schnell eskalieren, Diagnostik und Therapie zeitkritisch |

Wenn schnelle Entscheidungen teuer werden können

Gerade bei Notfällen entstehen Kosten nicht „durch die Behandlung“, sondern durch die notwendige Diagnostik und Überwachung. Ein Tarifcheck hilft, Leistungslücken früh zu erkennen.

Tierarztkosten: warum es schnell teuer wird

Viele Tierhalter rechnen mit einer Behandlung – unterschätzen aber die Kostenkette davor: Untersuchung, Labor, Bildgebung, Medikamente, Kontrollen und im Ernstfall stationäre Versorgung.

Tierarztkosten entstehen häufig in Stufen. Am Anfang steht die klinische Untersuchung. Danach folgen – je nach Verdacht – Blutuntersuchungen, Urinanalysen, Ultraschall oder weitere Bildgebung. Erst wenn die Ursache klarer ist, wird gezielt behandelt.

Bei Katzen sind wiederkehrende Themen oft Magen-Darm, Harnwege, Zähne, Haut/Allergien oder chronische Verläufe, die regelmäßige Kontrollen und Medikamente erfordern. Das ist nicht immer dramatisch – aber planbar teuer, wenn es über Monate läuft.

Finanziell entscheidend ist die Frage, ob ein Tarif nur Operationen abdeckt oder auch ambulante Diagnostik und Therapie. Denn viele Kosten entstehen ohne OP – und genau dort entstehen in der Praxis häufig Versorgungslücken.

Typische Kostentreiber (ohne konkrete Preisversprechen)

- Umfangreiche Diagnostik (Laborprofile, Urinstatus, Ultraschall)

- Wiederholte Kontrolltermine und Verlaufskontrollen

- Dauerhafte Medikation oder Spezialtherapien

- Infusionen, Schmerzmanagement, stationäre Überwachung

- Zahnbehandlungen (je nach Befund und Narkoseaufwand)

Kosten realistisch planen – statt im Notfall improvisieren

Wer die häufigsten Kostentreiber kennt, kann Tarife gezielt danach auswählen: Diagnostik, Medikamente, stationäre Leistungen und Limits.

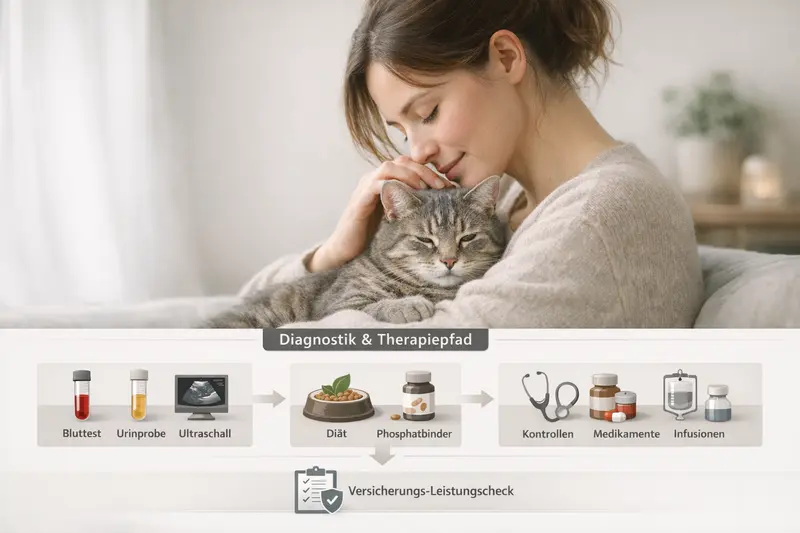

Diagnostik & Therapie: typische Pfade und Kostenstellen

Bei vielen Beschwerden läuft die Abklärung nach einem ähnlichen Muster: Verdacht → Diagnostik → Stabilisierung → Therapie → Kontrollen. Für die Absicherung ist wichtig, welche Bausteine in welcher Phase greifen.

Ein typischer Diagnostikpfad beginnt mit Anamnese und Untersuchung. Danach folgen häufig Blutuntersuchung und Urinanalysen, um Entzündungen, Organwerte und Stoffwechselparameter zu prüfen. Ultraschall wird eingesetzt, wenn Organe, Harnwege oder Bauchraum genauer beurteilt werden müssen.

Therapeutisch kann es – je nach Befund – um Diätmanagement, Medikamente, Infusionen, Schmerztherapie oder ergänzende Maßnahmen gehen. Bei chronischen Verläufen kommen regelmäßige Kontrollen hinzu, um Werte zu stabilisieren und Nebenwirkungen zu vermeiden.

Für den Versicherungs-Leistungscheck ist dieser Ablauf hilfreich: Nicht nur die „große Maßnahme“ zählt, sondern die Summe aus Diagnostik, Therapie und Nachsorge. Tarife unterscheiden sich genau dort – etwa bei Erstattungsgrenzen, Wartezeiten, Selbstbeteiligung oder dem Umfang ambulanter Leistungen.

So lässt sich ein Tarif am Diagnostikpfad prüfen

- Sind Labor und Bildgebung im ambulanten Bereich mitversichert?

- Gibt es Einschränkungen bei Medikamenten, Infusionen oder Diätfutter-Zuschüssen?

- Wie sind Kontrollen und Folgeuntersuchungen geregelt?

- Gibt es Jahreshöchstgrenzen oder Leistungsstaffeln in den ersten Jahren?

- Wie wird stationäre Behandlung (inkl. Überwachung) abgedeckt?

Versicherungs-Check entlang der Behandlungskette

| Phase | Typische Leistungen | Tarifdetail, das zählt |

|---|---|---|

| Erstabklärung | Untersuchung, Basisdiagnostik | Erstattung ambulanter Behandlungen, Selbstbeteiligung |

| Diagnostik | Blut, Urin, Ultraschall | Umfang Diagnostik, Limits, Wartezeiten |

| Akuttherapie | Medikamente, Infusionen, Schmerztherapie | Medikamentenleistung, stationäre Mitversicherung |

| Nachsorge | Kontrollen, Verlaufslabore | Regelungen zu Folgebehandlungen und Jahreshöchstgrenzen |

Leistung verstehen, bevor es darauf ankommt

Ein Vergleich ist am stärksten, wenn er sich an realen Behandlungspfaden orientiert – nicht nur an Schlagworten wie „OP“ oder „Krankheit“.

Versicherungslogik: welche Bausteine wofür zahlen

Eine Katzenversicherung kann unterschiedliche Schwerpunkte haben. Entscheidend ist, ob der Schutz nur bei Operationen greift oder auch bei Diagnostik, Medikamenten und chronischen Verläufen.

OP-orientierte Tarife konzentrieren sich auf Eingriffe unter Narkose und die unmittelbare OP-Versorgung. Das kann sinnvoll sein, wenn das Budget vor allem gegen seltene, aber hohe Einmalkosten abgesichert werden soll.

Krankenschutz (bzw. umfassendere Tarife) decken zusätzlich ambulante Behandlungen ab – also genau den Bereich, in dem viele Katzenhalter regelmäßig Kosten haben: Diagnostik, Medikamente, Kontrollen und Therapien ohne OP.

Wichtige Stellschrauben sind Selbstbeteiligung, Erstattungsgrenzen, Wartezeiten und mögliche Staffelungen. Diese Punkte bestimmen, wie planbar die Entlastung im Alltag ist – und ob der Tarif auch bei wiederkehrenden Beschwerden zuverlässig trägt.

Tarifdetails, die in der Praxis den Unterschied machen

- Ambulant mitversichert: Diagnostik, Medikamente, Kontrollen

- Stationär mitversichert: Überwachung, Infusionen, Schmerztherapie

- Selbstbeteiligung: fest oder prozentual – und worauf sie angewendet wird

- Jahreslimit/Leistungsstaffel: wie viel steht pro Jahr real zur Verfügung?

- Wartezeiten und Ausschlüsse: besonders relevant bei Vorerkrankungen

OP-Schutz reicht oft nicht für den Alltag

Wer vor allem Diagnostik, Medikamente und Kontrollen absichern möchte, sollte Tarife gezielt auf ambulante Leistungen prüfen.

Tarifvergleich: Leistungsdetails, die den Unterschied machen

Ein guter Vergleich reduziert Unsicherheit: Was wird erstattet, in welcher Höhe – und unter welchen Bedingungen? Die folgenden Kriterien helfen, Tarife strukturiert zu bewerten.

Ein Tarif wirkt auf den ersten Blick oft ähnlich wie ein anderer. Die Unterschiede liegen meist im Kleingedruckten: Welche Diagnostik ist enthalten, wie werden Folgebehandlungen behandelt, welche Grenzen gelten pro Jahr oder pro Fall?

Für kostenbewusste Tierhalter lohnt es sich, die Absicherung an zwei Szenarien zu messen: dem akuten Notfall (hohe Diagnostik- und Stabilisierungskosten) und dem chronischen Verlauf (regelmäßige Kontrollen und Medikamente).

Auch die Lebensphase der Katze spielt hinein: Junge Tiere profitieren häufig von breiter Vorsorge- und Krankheitsabdeckung, während bei älteren Katzen Transparenz zu Limits, Wartezeiten und möglichen Einschränkungen besonders wichtig ist.

Vergleichs-Checkliste für mehr Entscheidungssicherheit

- Deckt der Tarif ambulante Diagnostik (Labor, Urin, Ultraschall) ab?

- Wie hoch ist die Erstattung und gibt es jährliche Obergrenzen?

- Wie sind Medikamente, Infusionen und Nachsorge geregelt?

- Gibt es Wartezeiten oder Einschränkungen bei bestimmten Erkrankungen?

- Passt die Selbstbeteiligung zum eigenen Budget (auch im Notfall)?

Zwei Szenarien, an denen Tarife bestehen müssen

| Szenario | Was typischerweise anfällt | Worauf im Tarif zu achten ist |

|---|---|---|

| Akuter Notfall | Schnelle Diagnostik, Stabilisierung, ggf. stationär | Stationäre Leistungen, Diagnostikumfang, schnelle Kostenerstattung |

| Chronischer Verlauf | Kontrollen, Labore, Dauermedikation | Jahreslimit, Regelungen zu Folgebehandlungen, Medikamentenleistung |

Tarife vergleichen – mit Blick auf echte Behandlungskosten

Ein strukturierter Vergleich hilft, Leistungslücken zu vermeiden und die Absicherung an den Alltag der Katze anzupassen.

Entscheidungshilfe: passende Absicherung nach Lebenssituation

Die „richtige“ Absicherung ist selten maximal – sondern passend. Budget, Risikobereitschaft und Gesundheitsstatus bestimmen, welche Kombination aus Schutz und Eigenanteil sinnvoll ist.

Für viele Haushalte ist Planbarkeit der wichtigste Faktor: Lieber eine kalkulierbare monatliche Prämie als unvorhersehbare hohe Rechnungen im Notfall. Eine Versicherung kann diese Schwankungen glätten – vorausgesetzt, der Leistungsumfang passt zum erwartbaren Bedarf.

Wer Kosten bewusst steuern möchte, kann über Selbstbeteiligung und Leistungsumfang balancieren: Mehr Eigenanteil senkt oft die Prämie, erhöht aber die Belastung im Ernstfall. Umgekehrt bietet breiter Schutz mehr Ruhe, ist aber meist teurer.

Vorsorge ist ein zusätzlicher Baustein: Regelmäßige Checks und frühe Diagnostik können schwere Verläufe verhindern. Ob und wie Vorsorgeleistungen enthalten sind, sollte im Tarifvergleich klar geprüft werden.

Schnelle Zuordnung: Was passt häufig zu welcher Situation?

- Budgetfokus: OP-orientierter Schutz + klare Selbstbeteiligung

- Alltagsfokus: Krankenschutz inkl. Diagnostik und Medikamente

- Sicherheitsfokus: breiter Schutz + stationäre Leistungen + hohe Limits

- Ältere Katze: besonders auf Limits, Wartezeiten und Ausschlüsse achten

- Vorerkrankungen: Annahmebedingungen und Leistungsausschlüsse transparent prüfen

Absicherung wählen, die im Ernstfall wirklich hilft

Wer Symptome früh ernst nimmt und Tarife entlang realer Behandlungspfade prüft, gewinnt medizinisch und finanziell Sicherheit.

Häufige Fragen

Woran lässt sich bei Katzen ein Notfall am ehesten erkennen?

Zeitkritisch sind vor allem deutliche Atemprobleme, starke Schwäche bis Kollaps, auffälliges Bewusstsein, starke Schmerzen, anhaltendes Erbrechen ohne Flüssigkeitsaufnahme oder ein insgesamt rapide schlechter werdender Zustand. Bei Unsicherheit ist eine schnelle Abklärung sinnvoll, weil frühe Diagnostik oft Folgekosten reduziert.

Warum ist Diagnostik häufig teurer als erwartet?

Viele Beschwerden sind ohne Labor und Bildgebung nicht sicher einzuordnen. Blutuntersuchungen, Urinanalysen und Ultraschall kommen oft kombiniert zum Einsatz, dazu ggf. Infusionen und Überwachung. Diese Kette kann die Rechnung deutlich erhöhen – auch ohne Operation.

Reicht eine reine OP-Versicherung für Katzen aus?

Sie kann bei seltenen, hohen Einmalkosten entlasten. Viele typische Kosten entstehen jedoch ambulant: Diagnostik, Medikamente und Kontrollen. Wer diese Bereiche absichern möchte, sollte Tarife mit Krankenschutz und ambulanten Leistungen prüfen.

Welche Tarifdetails sind beim Vergleich am wichtigsten?

Entscheidend sind der Umfang ambulanter Diagnostik und Therapie, stationäre Leistungen, Selbstbeteiligung, Jahreshöchstgrenzen oder Leistungsstaffeln sowie Wartezeiten und mögliche Ausschlüsse. Diese Punkte bestimmen, wie verlässlich die Entlastung im Alltag und im Notfall ist.

Wie lässt sich Vorsorge sinnvoll in die Kostenplanung einbauen?

Regelmäßige Checks und frühe Abklärung können schwere Verläufe verhindern oder abmildern. Ob Vorsorgeleistungen im Tarif enthalten sind, variiert. Im Vergleich sollte klar sein, welche Vorsorge erstattet wird und ob dafür eigene Budgets oder Bedingungen gelten.

Mehr Sicherheit bei Symptomen, Notfällen und Tierarztkosten

Tarife lassen sich am besten danach bewerten, ob sie Diagnostik, Therapie und Nachsorge realistisch abdecken – nicht nur den Ausnahmefall. Ein Vergleich schafft Klarheit zu Leistung, Eigenanteil und Kostenrahmen.