Katzenkrankheit & Kostenrisiko

Pankreatitis bei Katzen: Wenn aus Unwohlsein schnell ein Behandlungsfall wird

Typische Symptome, Diagnostik und Therapie – plus Orientierung, welche Versicherungsleistungen bei ambulanten Behandlungen, Klinikaufenthalt und Nachsorge entscheidend sind.

Das Wichtigste zur Pankreatitis – kompakt für die Tarifentscheidung

- Pankreatitis kann schleichend starten, aber diagnostisch und therapeutisch schnell aufwendig werden.

- Kosten entstehen häufig nicht nur durch Medikamente, sondern durch Blutwerte, Ultraschall, Infusionen, Schmerztherapie und ggf. stationäre Betreuung.

- Für die Absicherung zählen vor allem: Diagnostik-Bausteine, Erstattungssätze, Klinikleistungen, Selbstbeteiligung und Limits pro Jahr/Fall.

- Nachsorge (Kontrollen, Diätfutter-Empfehlungen, Folgeprobleme) beeinflusst die Gesamtkosten oft stärker als der erste Termin.

Leistungen vergleichen und sehen, wie gut Diagnostik, Klinik und Nachsorge abgesichert sind.

Orientierung

Pankreatitis bei Katzen kann ambulante Behandlungen, Klinikaufenthalt und wiederkehrende Nachsorge umfassen. Für die Einordnung hilft der Blick auf Diagnostik, Erstattungssätze, Selbstbeteiligung und Limits.

Warnsignale & typische Symptome: wann Handlungsdruck entsteht

Bei einer Pankreatitis (Entzündung der Bauchspeicheldrüse) sind die Anzeichen bei Katzen oft unspezifisch. Gerade deshalb wird die Erkrankung im Alltag leicht unterschätzt – bis die Katze deutlich abbaut.

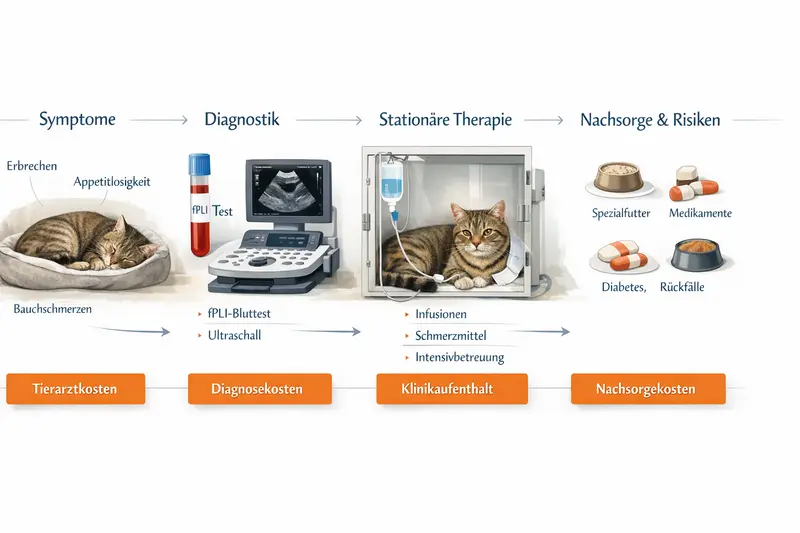

Häufige Hinweise sind Appetitverlust, Übelkeit, Erbrechen, Bauchschmerz, Mattigkeit oder ein „Rückzug“ der Katze. Manche Tiere wirken nur still, fressen schlechter oder verlieren Gewicht, ohne dass ein klares Leitsymptom dominiert.

Wichtig ist die Einordnung: Unspezifische Symptome bedeuten nicht automatisch „harmlos“. Wenn Futterverweigerung, wiederholtes Erbrechen, deutliche Apathie oder Schmerzreaktionen auftreten, ist eine zeitnahe tierärztliche Abklärung sinnvoll – auch, weil sich Dehydrierung und Kreislaufprobleme schnell entwickeln können.

Für die Kostenperspektive zählt: Je früher eine klare Diagnose gestellt wird, desto eher lässt sich eine Therapie strukturieren. Verzögerungen führen nicht selten zu mehr Diagnostik, längerer Behandlung und im ungünstigen Fall zu einem Klinikaufenthalt.

Typische Anzeichen, die eine Abklärung rechtfertigen

- Futterverweigerung oder deutlich reduzierter Appetit über mehr als 24 Stunden

- Wiederholtes Erbrechen oder anhaltende Übelkeit

- Mattigkeit, Rückzug, „ungewohnt stilles“ Verhalten

- Bauchschmerz (z. B. Abwehr beim Hochheben/Abtasten)

- Gewichtsverlust, Austrocknung, schwacher Allgemeinzustand

Wenn Diagnostik schnell teuer wird: Tarifdetails vorab prüfen

Bei unspezifischen Symptomen sind Blutwerte und Bildgebung häufig der Schlüssel. Ein Vergleich zeigt, ob Diagnostik, Klinik und Nachsorge im Tarif sauber abgedeckt sind.

Diagnostik: welche Untersuchungen üblich sind – und warum sie kostenrelevant sind

Die Diagnose „Pankreatitis“ entsteht selten aus einem einzelnen Blick. Häufig ist es die Kombination aus Untersuchung, Labor und Bildgebung – und genau diese Bausteine prägen die Rechnung.

In der Praxis beginnt es meist mit Allgemeinuntersuchung und Anamnese. Danach folgen häufig Blutuntersuchungen, um Entzündungszeichen, Organwerte und den Flüssigkeitshaushalt zu beurteilen. Je nach Befund kommen spezifische Tests hinzu, die die Bauchspeicheldrüse genauer einordnen.

Ultraschall ist ein zentraler Schritt, weil er Hinweise auf Veränderungen im Bauchraum geben kann. Gleichzeitig hilft er, andere Ursachen (z. B. Leber-/Gallenprobleme oder Darmerkrankungen) abzugrenzen. Gerade diese Abgrenzung ist wichtig – medizinisch und finanziell: Mehrere mögliche Diagnosen bedeuten oft mehrere Untersuchungswege.

Kosten entstehen dabei nicht nur durch „eine Leistung“, sondern durch die Summe: Laborprofile, ggf. wiederholte Kontrollen, Bildgebung, Infusionen schon während der Abklärung und Medikamente zur Stabilisierung.

Diagnostik-Bausteine, die in Tarifen häufig unterschiedlich behandelt werden

- Labor (Basis- und Organprofile, ggf. spezifische Zusatztests)

- Bildgebung (Ultraschall, ggf. ergänzende Verfahren je nach Verlauf)

- Wiederholte Kontrolluntersuchungen (Verlaufskontrolle, Anpassung der Therapie)

- Notfall-/Klinikzuschläge, wenn die Abklärung außerhalb regulärer Zeiten erfolgt

| Baustein | Warum er häufig anfällt | Worauf beim Versicherungsschutz achten |

|---|---|---|

| Labor & Blutwerte | Einordnung von Entzündung, Organfunktion, Dehydrierung; Verlaufskontrollen | Erstattung für Diagnostik ohne enge Limits; keine niedrigen Sublimits für Labor |

| Ultraschall | Abgrenzung anderer Ursachen; Beurteilung des Bauchraums | Bildgebung eingeschlossen; Erstattungssatz ausreichend hoch |

| Stabilisierung (Infusion/Schmerz/Antiemetika) | Oft schon während der Abklärung nötig | Ambulante Behandlungen und Medikamente mitversichert |

| Kontrollen | Therapieanpassung, Rückfälle, Nachsorge | Keine zu kurzen Wartezeiten; sinnvolle Jahresleistung für wiederkehrende Termine |

Diagnostik ist oft der größte Kostenblock am Anfang

Ein Tarifvergleich lohnt sich besonders, wenn Labor, Ultraschall und Kontrollen ohne enge Begrenzungen erstattet werden – und die Erstattungssätze zur realen Rechnung passen.

Therapie & Verlauf: ambulant vs. stationär – typische Kostenbausteine

Die Behandlung richtet sich nach Schweregrad und Allgemeinzustand. Viele Fälle lassen sich ambulant stabilisieren, bei ausgeprägten Symptomen kann eine stationäre Therapie notwendig werden.

Ambulant stehen häufig Flüssigkeitstherapie, Schmerzmanagement, Mittel gegen Übelkeit sowie eine engmaschige Kontrolle im Vordergrund. Je nach Befund kommen weitere Medikamente hinzu. Auch wenn einzelne Positionen überschaubar wirken: Wiederholte Termine und Kontrollen summieren sich.

Stationär wird es meist dann, wenn die Katze stark dehydriert ist, nicht frisst, Kreislaufprobleme zeigt oder eine intensive Überwachung nötig ist. Dann entstehen Kosten durch Unterbringung, Infusionen, wiederholte Laborchecks, ggf. zusätzliche Bildgebung und eine engere medizinische Betreuung.

Für die Absicherung ist entscheidend, ob der Tarif Klinikaufenthalte, stationäre Leistungen und die dazugehörigen Diagnostik- und Medikamentenblöcke in ausreichender Höhe abdeckt – und ob eine Selbstbeteiligung die Kalkulation spürbar verändert.

Typische Kostenbausteine in der Therapie

- Medikamente (Schmerz, Übelkeit, ggf. weitere Begleitmedikation)

- Infusionen und Stabilisierung

- Kontroll-Labor und Verlaufskontrollen

- Stationäre Unterbringung und Überwachung (falls nötig)

- Ernährungsmanagement und Anpassung der Fütterung (begleitend zur Therapie)

Klinikfall mit absichern – nicht nur den ersten Praxisbesuch

Bei Pankreatitis entscheidet der Verlauf. Tarife unterscheiden sich besonders bei stationären Leistungen, Erstattungssätzen und Jahreshöchstgrenzen.

Folgerisiken & Nachsorge: was nach der Akutphase wichtig bleibt

Auch wenn die akute Entzündung abklingt, endet das Thema oft nicht mit der letzten Infusion. Nachsorge und mögliche Folgeprobleme können die langfristigen Kosten prägen.

Viele Katzen benötigen Kontrollen, um Rückfälle früh zu erkennen und die Therapie anzupassen. Je nach Ausgangslage können zusätzliche Themen in den Vordergrund rücken: Magen-Darm-Beschwerden, Gewichtsverlust, Futterumstellung oder ein insgesamt empfindlicher Verdauungstrakt.

Kosten entstehen dann weniger „auf einmal“, sondern über Zeit: Kontrolltermine, wiederholte Blutwerte, Anpassungen der Medikation und ggf. erneute Bildgebung. Genau hier zeigt sich, ob ein Tarif eher auf einzelne große Ereignisse ausgelegt ist – oder auch wiederkehrende Behandlungen solide abfedert.

Für die Entscheidungssicherheit ist es hilfreich, nicht nur die Akutphase zu betrachten, sondern den möglichen Verlauf über mehrere Monate mitzudenken.

Nachsorge-Fragen, die in der Tarifprüfung helfen

- Wie hoch ist die jährliche Erstattung – reicht sie auch bei mehreren Kontrollen?

- Sind Folgebehandlungen und wiederkehrende Diagnostik im Leistungsumfang enthalten?

- Gibt es Einschränkungen bei chronischen Verläufen oder wiederkehrenden Beschwerden?

- Wie wirkt sich eine Selbstbeteiligung bei vielen kleinen Rechnungen aus?

Versicherungsschutz richtig einordnen: welche Tarifdetails bei Pankreatitis zählen

Eine Katzenkrankenversicherung kann Behandlungsrisiken planbarer machen – wenn die Tariflogik zur Realität der Erkrankung passt. Bei Pankreatitis sind es oft Details, die später den Unterschied machen.

Entscheidend ist zunächst die Frage, ob ambulante und stationäre Behandlungen gleichermaßen stark abgedeckt sind. Pankreatitis kann beides sein: mehrere ambulante Termine oder ein stationärer Intensivblock. Ein Tarif, der nur einen Teilbereich gut abbildet, kann im Ernstfall Lücken lassen.

Danach lohnt der Blick auf Erstattungssätze, Jahreshöchstgrenzen und mögliche Sublimits (z. B. für Diagnostik). Gerade Labor und Ultraschall sind häufig wiederkehrend. Auch die Selbstbeteiligung sollte zur eigenen Risikoneigung passen: Eine niedrige Selbstbeteiligung kann bei vielen Einzelrechnungen spürbar entlasten, eine höhere kann den Beitrag senken – verschiebt aber Kosten zurück zum Halter.

Wartezeiten und der Umgang mit Vorerkrankungen sind ebenfalls relevant. Wer erst nach ersten Symptomen abschließen möchte, stößt häufig auf Einschränkungen. Für echte Planungssicherheit ist ein Abschluss sinnvoll, solange die Katze gesund ist.

Tarifmerkmale, die bei Pankreatitis besonders relevant sind

- Ambulant + stationär: beide Bereiche im Leistungsumfang, inklusive Klinikaufenthalt

- Diagnostik: Labor und Bildgebung ohne enge Begrenzungen

- Erstattungssatz: passend zur realen Abrechnung, nicht nur „Basis“

- Jahreslimit: ausreichend hoch für Akutphase plus Nachsorge

- Selbstbeteiligung: so gewählt, dass sie bei mehreren Rechnungen nicht zur Kostenfalle wird

- Wartezeiten/Vorerkrankungen: realistisch einplanen, frühzeitig absichern

| Kostenstrategie | Worauf im Tarif priorisieren | Typischer Nutzen im Pankreatitis-Verlauf |

|---|---|---|

| Planbarkeit bei Klinikrisiko | Starke stationäre Leistungen, hohe Jahresleistung, gute Erstattungssätze | Fängt teure Intensivphasen und Überwachung ab |

| Entlastung bei vielen Terminen | Gute ambulante Leistungen, Diagnostik ohne Sublimits, niedrige Selbstbeteiligung | Hilft bei Kontrollen, Laborserien und wiederkehrenden Beschwerden |

| Beitrag bewusst niedrig halten | Höhere Selbstbeteiligung, klare Limits prüfen | Kann passen, wenn Rücklagen vorhanden sind und Risiko bewusst getragen wird |

Tarife sind nicht „gut“ oder „schlecht“ – sie passen besser oder schlechter zum Risiko

Ein Vergleich macht sichtbar, ob Diagnostik, Klinik und Nachsorge im gewünschten Umfang abgesichert sind – und wie sich Selbstbeteiligung und Limits auf die Gesamtkosten auswirken.

Entscheidungshilfe: Checkliste für den Vergleich

Mit wenigen Fragen lässt sich schnell erkennen, ob ein Tarif eher „Akutfall-orientiert“ ist oder auch die typische Nachsorge abdeckt. Diese Checkliste ist auf Pankreatitis-Szenarien zugeschnitten, funktioniert aber auch für viele andere internistische Erkrankungen.

Für eine saubere Entscheidung lohnt es sich, den Vergleich nicht nur über den Monatsbeitrag zu führen. Wichtiger ist die Frage, wie viel der Kosten im Ernstfall realistisch beim Halter bleibt – durch Limits, Selbstbeteiligung oder eingeschränkte Diagnostikleistungen.

Wer bereits Rücklagen hat, kann gezielt die großen Risiken absichern. Wer maximale Planbarkeit möchte, priorisiert eine starke Diagnostik- und Klinikabdeckung sowie eine niedrige Selbstbeteiligung.

Vergleichs-Checkliste (kurz & praxisnah)

- Sind ambulante Behandlungen und Medikamente umfassend enthalten?

- Sind Labor, Ultraschall und Verlaufskontrollen ohne enge Sublimits erstattungsfähig?

- Wie hoch ist die Jahresleistung – reicht sie für Akutphase + mehrere Kontrollen?

- Wie wirkt die Selbstbeteiligung bei mehreren Rechnungen im Jahr?

- Sind stationäre Leistungen (Unterbringung, Überwachung, Diagnostik) klar abgedeckt?

- Sind Wartezeiten und Regeln zu Vorerkrankungen transparent und passend?

Nächster Schritt: Absicherung passend zum Budget auswählen

Tarife vergleichen, Leistungsdetails prüfen und die Variante wählen, die Diagnostik, Klinik und Nachsorge so abdeckt, wie es zur eigenen Kostenstrategie passt.

Häufige Fragen

Ist Pankreatitis bei Katzen immer ein Notfall?

Nicht jeder Verlauf ist akut lebensbedrohlich, aber die Erkrankung kann sich schnell verschlechtern. Bei Futterverweigerung, wiederholtem Erbrechen, starkem Abbau oder deutlichen Schmerzen ist eine zeitnahe Abklärung wichtig.

Warum ist die Diagnostik bei Verdacht auf Pankreatitis oft so umfangreich?

Die Symptome sind häufig unspezifisch. Um die Bauchspeicheldrüse einzuordnen und andere Ursachen auszuschließen, werden meist Untersuchung, Labor und Bildgebung kombiniert – oft auch mit Verlaufskontrollen.

Welche Kosten entstehen typischerweise bei Pankreatitis?

Häufige Kostenblöcke sind Laborwerte, Ultraschall, Medikamente (z. B. gegen Schmerzen und Übelkeit), Infusionen sowie Kontrolltermine. Bei schweren Verläufen kommen stationäre Unterbringung und engmaschige Überwachung hinzu.

Welche Versicherungsleistungen sind bei Pankreatitis besonders wichtig?

Wichtig sind eine starke Abdeckung von Diagnostik (Labor/Bildgebung), ambulanten Behandlungen und Medikamenten sowie stationären Leistungen. Zusätzlich sollten Jahreslimits, Erstattungssätze und Selbstbeteiligung zur erwartbaren Kostenstruktur passen.

Kann man eine Katzenkrankenversicherung noch abschließen, wenn bereits Symptome da sind?

Das kann je nach Tarif schwierig sein, weil Wartezeiten und Regeln zu Vorerkrankungen greifen können. Für echte Planungssicherheit ist ein Abschluss sinnvoll, solange keine Beschwerden dokumentiert sind.

Kosten planbarer machen – bevor aus Symptomen ein Klinikfall wird

Ein Vergleich zeigt, welche Tarife Diagnostik, Therapie und Nachsorge bei internistischen Erkrankungen wie Pankreatitis wirklich abdecken – und wie Selbstbeteiligung und Limits das Budget beeinflussen.