Orientierung für Katzenhalter

Wann zum Tierarzt – und wie Versicherungsschutz dabei finanziell entlastet

Warnzeichen besser einordnen, Vorsorge sinnvoll planen und Tarifunterschiede verstehen: von Diagnostik und Medikamenten bis OP und Nachbehandlung.

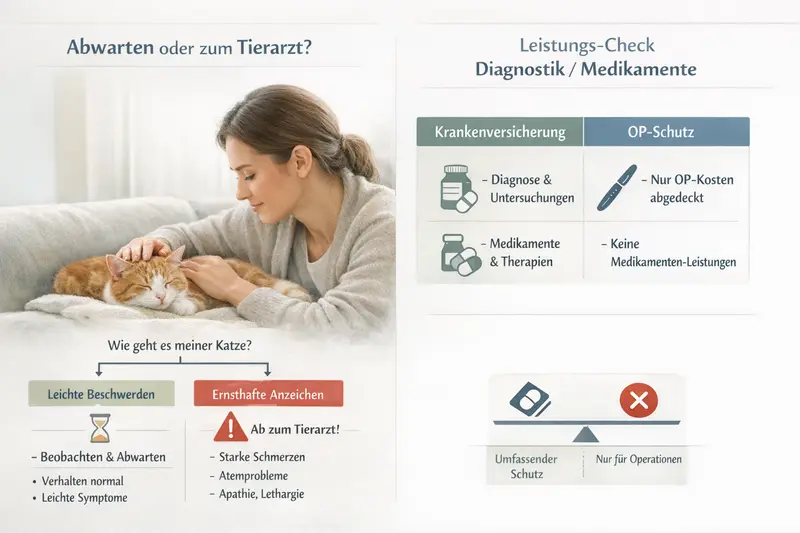

Warnzeichen erkennen: abwarten oder Tierarzt?

Katzen zeigen Beschwerden oft spät. Umso wichtiger ist eine ruhige, klare Entscheidungslogik: Was kann beobachtet werden – und was gehört zeitnah abgeklärt?

Hilfreich ist die Unterscheidung zwischen „Beobachten mit Plan“ und „Abklären lassen“. Beobachten heißt: Zustand dokumentieren, Fress- und Trinkverhalten prüfen, Toilette kontrollieren und eine klare Zeitgrenze setzen.

Tierärztliche Abklärung ist sinnvoll, wenn Warnzeichen auftreten, die auf Schmerzen, Kreislaufprobleme, Atemnot, starke Entzündungen oder akute Verschlechterung hindeuten. Auch wiederkehrende Symptome sind ein Signal: Nicht die einzelne Episode ist entscheidend, sondern das Muster.

Für die Versicherungsperspektive zählt: Je früher Diagnostik erfolgt, desto eher lassen sich Folgekosten vermeiden. Gleichzeitig entstehen gerade in der Abklärung (Untersuchung, Labor, Bildgebung) häufig die ersten größeren Rechnungspositionen.

Typische Warnzeichen, die zeitnah abgeklärt werden sollten

- Atemprobleme, starkes Hecheln, auffällige Atemgeräusche

- Apathie, deutliche Schwäche, Kollaps, starkes Zittern

- Anhaltendes Erbrechen oder Durchfall, Blutbeimengungen

- Futter- oder Wasserverweigerung über längere Zeit, deutlicher Gewichtsverlust

- Schmerzen (z. B. gekrümmte Haltung, Rückzug, Aggressivität bei Berührung)

- Probleme beim Harnabsatz, häufiges Pressen, Unsauberkeit mit Verdacht auf Schmerzen

- Wunden, Schwellungen, starke Rötungen, eitrige Veränderungen

- Neurologische Auffälligkeiten (Taumeln, Krampfanfälle, Orientierungslosigkeit)

Beobachten mit Plan: so bleibt es kontrolliert

- Zeitfenster festlegen (z. B. „wenn es bis morgen nicht besser ist, Termin“)

- Symptome notieren (Häufigkeit, Auslöser, Dauer)

- Fressen/Trinken und Toilettengang dokumentieren

- Belastung reduzieren, Ruhe ermöglichen

- Bei Verschlechterung sofort umschwenken: Abklärung statt Abwarten

| Situation | Abwarten (mit Plan) | Tierarzt (zeitnah) |

|---|---|---|

| Leichte, einmalige Auffälligkeit ohne weitere Symptome | Beobachten, dokumentieren, Zeitgrenze setzen | Wenn es wiederkehrt oder sich verstärkt |

| Deutliche Schmerzen oder starke Verhaltensänderung | Nicht empfohlen | Zeitnah abklären |

| Erbrechen/Durchfall | Kurz beobachten, wenn Allgemeinzustand gut bleibt | Bei Blut, Häufung, Schwäche oder Dehydrierungszeichen |

| Atemprobleme | Nicht empfohlen | Sofort abklären |

| Harnabsatz auffällig oder schmerzhaft | Nicht empfohlen | Zeitnah bis dringend abklären |

Tierarztkosten realistisch einordnen: wo Rechnungen typischerweise entstehen

Viele Halter rechnen mit der OP – unterschätzen aber die Kostenkette davor und danach. Wer versteht, welche Bausteine häufig auf der Rechnung stehen, kann Tarife gezielter bewerten.

Typische Kostenblöcke sind: allgemeine Untersuchung, weiterführende Diagnostik (z. B. Laborwerte, Ultraschall, Röntgen), Medikamente, Infusionen, Verbände sowie Kontrolltermine. Bei stationärer Aufnahme kommen Überwachung und Pflege hinzu.

Bei chronischen oder wiederkehrenden Beschwerden entstehen Kosten nicht einmalig, sondern über Monate: wiederholte Diagnostik, Dauer- oder Intervallmedikation, Spezialfutterempfehlungen und regelmäßige Kontrollen.

Für die Tarifwahl ist entscheidend, ob und wie ambulante Leistungen erstattet werden, ob es jährliche Leistungsgrenzen gibt und wie Selbstbeteiligung oder prozentuale Erstattung die Eigenkosten beeinflussen.

Kostenkette, die häufig unterschätzt wird

- Erstuntersuchung und Beratung

- Diagnostik zur Abklärung (Labor, Bildgebung)

- Therapiephase (Medikamente, Infusionen, ggf. stationär)

- Kontrollen und Anpassungen der Behandlung

- Nachsorge, ggf. Reha- oder Wundmanagement

Tarifprüfung mit Blick auf Kosten: diese Punkte sind zentral

- Erstattung für ambulante Behandlungen und Diagnostik

- Erstattung für Medikamente und Verbandmaterial

- Stationäre Leistungen inkl. Überwachung

- Selbstbeteiligung (fix oder prozentual) und deren Wirkung im Alltag

- Jahreslimit oder Leistungsstaffeln in den ersten Jahren

Vorsorge: kleine Maßnahmen, große Wirkung

Vorsorge ist kein Luxus, sondern Risikomanagement. Sie reduziert die Wahrscheinlichkeit teurer Verläufe – und hilft, Probleme früh zu erkennen, bevor sie komplex werden.

Regelmäßige Checks, Impfungen und Parasitenprophylaxe sind Klassiker. Dazu kommen alltagsnahe Routinen: Gewichtskontrolle, Fell- und Hautbeobachtung, Zähne im Blick behalten und Veränderungen am Maul oder Kinn nicht ignorieren.

Gerade Katzen profitieren von frühzeitiger Abklärung kleiner Auffälligkeiten. Was harmlos wirkt, kann sich sonst zu einer langwierigen Behandlung entwickeln – mit wiederkehrenden Kosten für Diagnostik und Medikamente.

Bei Tarifen lohnt der Blick darauf, ob Vorsorgeleistungen enthalten sind oder als Baustein ergänzt werden können. Wichtig ist dabei weniger das „Gimmick“, sondern ob sinnvolle Routineleistungen tatsächlich erstattet werden.

Praktische Vorsorge-Routine für zu Hause

- Wöchentlich: Gewicht und Fressverhalten grob im Blick

- Regelmäßig: Fell/Haut prüfen (z. B. Kinn, Lippenrand, Ohren)

- Monatlich: Krallen, Maulgeruch, Zahnstein-Anzeichen checken

- Bei Freigang: Parasitenkontrolle und kleine Verletzungen ernst nehmen

- Bei Auffälligkeiten: Foto/Notiz machen – hilft beim Tierarzttermin

Vorsorge im Tarif: worauf achten

- Sind Vorsorgeleistungen eingeschlossen oder optional?

- Gibt es ein jährliches Vorsorgebudget oder feste Leistungspositionen?

- Werden Impfungen/Prophylaxe nur unter Bedingungen erstattet?

- Zählt Vorsorge in ein Jahreslimit hinein oder ist sie separat?

OP-Schutz oder Krankenversicherung: welcher Schutz passt zur Katze?

Beide Modelle können sinnvoll sein – sie sichern jedoch unterschiedliche Teile der Kostenkette ab. Entscheidend ist, welche Risiken finanziell am meisten belasten würden.

Ein OP-Schutz konzentriert sich auf operative Eingriffe (inklusive Narkose und typischer OP-Nebenleistungen). Das kann für Halter passen, die vor allem das hohe Einmalrisiko absichern möchten.

Eine Krankenversicherung deckt – je nach Tarif – zusätzlich ambulante Behandlungen, Diagnostik, Medikamente und häufig auch stationäre Aufenthalte ab. Das ist besonders relevant, wenn wiederkehrende Beschwerden, Diagnostikphasen oder chronische Verläufe realistisch sind.

Für die Entscheidung hilft eine einfache Frage: Würde eher ein großer Eingriff das Budget sprengen – oder eher die Summe vieler kleiner bis mittlerer Rechnungen über das Jahr?

OP-Schutz passt häufig, wenn …

- das Hauptziel die Absicherung hoher Einmalkosten ist

- ambulante Rechnungen meist aus eigener Tasche tragbar sind

- ein schlanker Beitrag wichtiger ist als maximale Breite

Krankenversicherung passt häufig, wenn …

- Diagnostik und Medikamente mit abgesichert sein sollen

- wiederkehrende Beschwerden nicht ausgeschlossen werden sollen (sofern versicherbar)

- Planbarkeit über das Jahr wichtiger ist als nur das OP-Risiko

| Leistungsbereich | OP-Schutz | Krankenversicherung |

|---|---|---|

| Operation, Narkose, OP-Nebenleistungen | Meist enthalten | Meist enthalten |

| Ambulante Untersuchung & Behandlung | Oft nicht oder nur eingeschränkt | Häufig enthalten |

| Diagnostik (Labor, Bildgebung) | Oft nur im OP-Kontext | Häufig enthalten |

| Medikamente | Oft nur rund um OP | Häufig enthalten |

| Stationärer Aufenthalt | Im OP-Zusammenhang | Je nach Tarif breiter abgedeckt |

Tarifdetails, die wirklich den Unterschied machen

Viele Tarife wirken auf den ersten Blick ähnlich. In der Praxis entscheiden Details darüber, wie hoch die Erstattung ist – und wie viel am Ende selbst zu zahlen bleibt.

Wichtig ist die Erstattungslogik: prozentuale Erstattung, mögliche Begrenzungen und die Frage, ob bestimmte Leistungen nur unter Bedingungen übernommen werden. Auch Wartezeiten und Regelungen zu bestehenden oder früheren Erkrankungen beeinflussen die tatsächliche Nutzbarkeit.

Selbstbeteiligungen können Beiträge senken, erhöhen aber die Eigenkosten pro Fall oder pro Jahr. Sinnvoll ist eine Selbstbeteiligung dann, wenn kleinere Rechnungen bewusst selbst getragen werden sollen, während größere Risiken abgesichert bleiben.

Ein weiterer Prüfpunkt sind Limits: jährliche Höchstbeträge, Sublimits für einzelne Leistungsbereiche oder Staffelungen in den ersten Versicherungsjahren. Diese Punkte sollten zur erwarteten Nutzung passen – besonders bei Diagnostik und wiederkehrenden Behandlungen.

Checkliste: Tarifmerkmale für die Praxis

- Erstattungssatz und mögliche Begrenzungen

- Selbstbeteiligung: pro Jahr oder pro Rechnung, fix oder prozentual

- Wartezeiten und Beginn des vollen Schutzes

- Jahreslimit, Sublimits, Leistungsstaffeln

- Ambulant, stationär, OP: sind alle Bereiche abgedeckt?

- Medikamente, Diagnostik, Nachbehandlung: sind diese Bausteine klar geregelt?

- Regelungen zu Vorerkrankungen und Ausschlüssen

Entscheidungssicherheit: in 6 Schritten zum passenden Schutz

Mit wenigen Fragen lässt sich das eigene Risikoprofil sauber ableiten – und der Tarifvergleich wird deutlich einfacher.

Schritt 1: Kostenrolle definieren. Soll vor allem das OP-Risiko abgesichert werden oder auch die laufende Behandlung? Schritt 2: Budget festlegen – inklusive der Frage, ob eine Selbstbeteiligung akzeptabel ist.

Schritt 3: Lebensstil der Katze berücksichtigen (Wohnung, Freigang, Mehrkatzenhaushalt). Schritt 4: Gesundheitsstatus prüfen: Alter, bekannte Diagnosen, wiederkehrende Beschwerden. Schritt 5: Leistungsprioritäten festlegen: Diagnostik, Medikamente, stationär, Vorsorge.

Schritt 6: Tarife anhand dieser Prioritäten vergleichen – nicht anhand einzelner Schlagworte. So entsteht ein Schutz, der im Ernstfall wirklich trägt und im Alltag finanziell planbar bleibt.

Kurz-Check: Welche Absicherung passt eher?

- „Ich will vor allem hohe Einmalkosten abfedern.“ → OP-Schutz prüfen

- „Ich möchte auch Diagnostik und Medikamente planbarer machen.“ → Krankenversicherung prüfen

- „Ich kann kleinere Rechnungen tragen, nicht aber große.“ → Selbstbeteiligung kann sinnvoll sein

- „Ich möchte möglichst wenig Überraschungen bei Limits.“ → Jahreslimit und Sublimits genau vergleichen

Häufige Fragen

Deckt eine Katzenkrankenversicherung auch Diagnostik wie Labor oder Bildgebung ab?

Viele Tarife erstatten Diagnostik im Rahmen ambulanter oder stationärer Behandlungen. Entscheidend sind Erstattungssatz, mögliche Limits und ob Diagnostik an Bedingungen geknüpft ist.

Reicht ein OP-Schutz aus, wenn die Katze sonst gesund ist?

Ein OP-Schutz kann sinnvoll sein, wenn vor allem das hohe Einmalrisiko abgesichert werden soll. Wer auch häufige Kosten wie Untersuchungen, Diagnostik und Medikamente planbarer machen möchte, ist mit einer Krankenversicherung oft breiter aufgestellt.

Welche Rolle spielt die Selbstbeteiligung bei Tierarztkosten?

Eine Selbstbeteiligung senkt meist den Beitrag, erhöht aber die Eigenkosten pro Rechnung oder pro Jahr. Sie passt, wenn kleinere Kosten bewusst selbst getragen werden und der Schutz vor allem bei größeren Summen greifen soll.

Sind Vorsorgeleistungen automatisch enthalten?

Nicht immer. Manche Tarife enthalten Vorsorge, andere bieten sie als Baustein oder mit jährlichem Budget. Wichtig ist, ob Vorsorge separat geregelt ist oder in ein Jahreslimit fällt.

Was ist bei bestehenden oder früheren Erkrankungen zu beachten?

Tarife regeln Vorerkrankungen unterschiedlich – von Ausschlüssen bis zu Einschränkungen. Vor Abschluss sollten Gesundheitsangaben vollständig gemacht und die Bedingungen zu Wartezeiten, Ausschlüssen und Leistungsbeginn geprüft werden.

Schutz wählen, der im Alltag und im Ernstfall passt

Wer Warnzeichen schneller einordnet und die Kostenkette versteht, trifft bessere Entscheidungen – medizinisch und finanziell. Ein strukturierter Tarifvergleich zeigt, ob OP-Schutz genügt oder eine Krankenversicherung die sinnvollere Planbarkeit bietet.