Gesundheit & Absicherung

Katzen leiden leise – und Tierarztkosten kommen oft plötzlich

Subtile Warnzeichen richtig einordnen, akute von chronischen Problemen unterscheiden und den passenden Versicherungsschutz für Diagnostik, Behandlung und Vorsorge auswählen.

8–10 Min.

Katzenkrankenversicherung

2026-04-14

Wenn Katzen Schmerzen verbergen: Risiken erkennen, Tierarztkosten einordnen, Versicherungsschutz sinnvoll prüfen

Katzen zeigen Schmerzen oft nur subtil. Hier erfahren Tierhalter, welche Warnzeichen wichtig sind, welche Tierarztkosten entstehen können und wie eine Katzenkrankenversicherung bei Diagnostik, Behandlung und Vorsorge entlastet.

Warum Katzen Schmerzen so gut verbergen

Katzen wirken oft „unauffällig“, obwohl sie bereits Beschwerden haben. Das ist kein Zeichen von Robustheit, sondern Teil ihres Verhaltens: Viele Symptome sind leise, schleichend und werden im Alltag leicht übersehen.

Typisch sind kleine Veränderungen statt klarer Signale: weniger Sprungfreude, Rückzug, ungewohnte Ruhe, veränderte Körperhaltung oder ein anderer Umgang mit Berührung. Auch Fressen und Fellpflege können sich subtil verändern, ohne dass es sofort dramatisch wirkt.

Gerade bei Schmerzen im Bewegungsapparat, Zahnproblemen oder inneren Erkrankungen zeigt sich häufig zuerst ein „anders sein“ – nicht unbedingt ein deutliches Humpeln oder lautes Klagen. Wer diese Nuancen erkennt, kann früher handeln und Folgekosten reduzieren.

Leise Hinweise, die Tierhalter ernst nehmen sollten

- Kauerhaltung, angespannte Körperhaltung, weniger Bewegung

- Rückzug, veränderte Schlafplätze, weniger Kontakt

- Unsauberkeit oder verändertes Toilettenverhalten

- Appetitveränderungen, langsameres Fressen, einseitiges Kauen

- Weniger Fellpflege oder plötzliches Überpflegen einzelner Stellen

Früh reagieren statt abwarten

Wenn Symptome unklar sind, hilft oft eine frühe Abklärung. Mit passendem Versicherungsschutz wird Diagnostik eher zur medizinischen Entscheidung – nicht zur Budgetfrage.

Warnzeichen: Was im Alltag auffällt (und was nicht warten sollte)

Nicht jede Veränderung ist ein Notfall. Manche Anzeichen sollten jedoch zeitnah tierärztlich abgeklärt werden – besonders, wenn sie neu auftreten, sich verstärken oder mehrere Symptome zusammenkommen.

Bei Katzen ist die Grenze zwischen „leichter Verstimmung“ und ernstem Problem manchmal schmal. Entscheidend sind Dauer, Intensität und Kombination der Symptome. Ein einzelner ruhiger Tag ist selten aussagekräftig – mehrere Tage mit Rückzug, Appetitmangel oder Schmerzen beim Hochheben dagegen schon.

Bei akuten Warnzeichen zählt Zeit. Verzögerungen können Behandlung komplexer machen und die Kosten erhöhen, weil zusätzliche Diagnostik, stationäre Betreuung oder intensivere Therapien nötig werden.

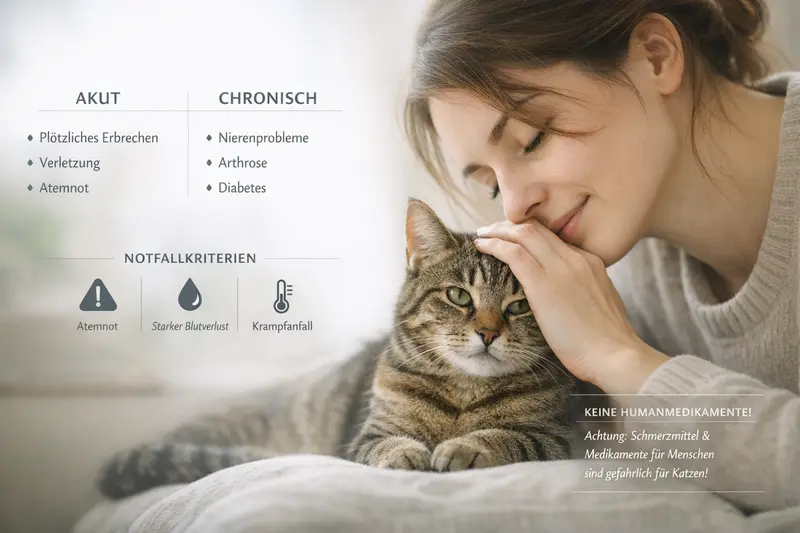

Sofort abklären lassen (typische Notfallkriterien)

- Atemnot, starkes Hecheln, bläuliche Schleimhäute

- Starke Teilnahmslosigkeit, Kollaps, Krampfanfälle

- Anhaltendes Erbrechen oder Durchfall, besonders mit Schwäche

- Kein Urinabsatz, schmerzhafter Harndrang oder sichtbares Blut

- Starker Schmerz, deutliche Lahmheit nach Unfall/Sturz

Wichtig: Medikamente

- Keine Humanmedikamente ohne tierärztliche Anweisung geben.

- Auch „kleine Dosen“ können für Katzen gefährlich sein.

- Bei Unsicherheit lieber telefonisch in der Praxis nachfragen.

Akut oder chronisch? Orientierung für die richtige Reaktion

Ob Beschwerden plötzlich auftreten oder sich schleichend entwickeln, beeinflusst die nächsten Schritte: Notfallversorgung, schnelle Diagnostik oder planbare Abklärung mit Verlaufskontrolle.

Akute Probleme zeigen sich meist abrupt: starke Schmerzen, plötzliche Schwäche, deutliche Verhaltensänderung. Hier steht die Stabilisierung im Vordergrund – oft in Kombination mit schneller Diagnostik.

Chronische oder wiederkehrende Beschwerden wirken dagegen „unspektakulär“: weniger Aktivität, Gewichtsveränderungen, wiederkehrende Magen-Darm-Probleme oder anhaltender Juckreiz. Hier geht es häufig um Ursachenfindung, langfristige Therapie und regelmäßige Kontrollen.

Für die Absicherung ist beides relevant: Akute Notfälle können hohe Einmalkosten verursachen, chronische Erkrankungen eher laufende Kosten durch Medikamente, Kontrollen und wiederkehrende Diagnostik.

| Merkmal | Eher akut | Eher chronisch |

|---|---|---|

| Beginn | plötzlich, klarer Zeitpunkt | schleichend, über Wochen/Monate |

| Verlauf | rasch schlechter oder stark auffällig | wellenförmig oder langsam zunehmend |

| Priorität | schnelle Abklärung/Notfall | planbare Diagnostik & Verlaufskontrolle |

| Kostenmuster | hohe Einmalkosten möglich | laufende Kosten über längere Zeit |

Absicherung, die beide Szenarien abdeckt

Ein guter Tarif passt nicht nur zum Notfall, sondern auch zu wiederkehrenden Behandlungen – inklusive sinnvoller Limits und fairer Bedingungen.

Tierarztkosten verstehen: Diagnostik, Behandlung, Nachsorge

Viele Kosten entstehen nicht erst bei der Therapie, sondern bereits bei der Abklärung. Wer die typischen Bausteine kennt, kann Angebote besser vergleichen und Entscheidungen ruhiger treffen.

Bei unklaren Symptomen beginnt der Weg häufig mit Untersuchung und Basisdiagnostik. Je nach Verdacht folgen Blutuntersuchungen, Urinanalysen, Bildgebung oder weiterführende Tests. Gerade diese Schritte summieren sich schnell – auch wenn am Ende „nur“ eine gut behandelbare Ursache gefunden wird.

Kommt eine Operation oder stationäre Betreuung hinzu, steigen die Kosten meist deutlich. Zusätzlich können Nachsorge, Kontrolltermine, Medikamente und Spezialfutter (je nach Situation) über Wochen oder Monate relevant werden.

Vorsorge ist ein eigener Kostenblock: Impfungen, Parasitenprophylaxe, Vorsorge-Checks oder Zahnkontrollen sind planbar – werden aber im Alltag oft verschoben, wenn das Budget knapp ist.

Typische Kostentreiber (je nach Befund sehr unterschiedlich)

- Bildgebung und Labor (z. B. Röntgen/Ultraschall/Blutwerte)

- Narkose, OP, stationäre Überwachung

- Schmerztherapie und Medikamente über längere Zeit

- Wiederholte Kontrollen bei chronischen Verläufen

- Notdienst/außerhalb regulärer Zeiten

Kosten planbarer machen – ohne an der Versorgung zu sparen

Ein Tarifvergleich zeigt, ob Diagnostik, OP-Leistungen, Nachsorge und Vorsorge in der gewünschten Tiefe abgesichert sind – und welche Selbstbeteiligung zum Budget passt.

So funktioniert Absicherung: Was eine Katzenkrankenversicherung typischerweise abdeckt

Versicherungsschutz soll nicht „alles“ versprechen, sondern kalkulierbar entlasten – besonders bei teuren Diagnosen, Operationen und wiederkehrenden Behandlungen.

Je nach Tarif können ambulante Behandlungen (z. B. Untersuchungen, Diagnostik, Medikamente) und stationäre Leistungen (z. B. OP, Klinikaufenthalt) abgedeckt sein. Einige Tarife setzen Schwerpunkte: entweder umfassender Krankenschutz oder stärkerer Fokus auf Operationen.

Wichtig ist die Logik hinter den Bedingungen: Erstattungssätze, Selbstbeteiligung, Wartezeiten, Jahreshöchstleistungen oder Leistungsgrenzen für bestimmte Bereiche. Diese Details entscheiden, wie gut der Schutz im Ernstfall wirklich trägt.

Vorsorgeleistungen sind ein Qualitätsmerkmal, wenn sie sinnvoll integriert sind: planbare Checks können helfen, Probleme früher zu erkennen – und damit teure Verläufe zu vermeiden.

Leistungsbereiche, die im Vergleich besonders relevant sind

- Ambulante Diagnostik und Behandlung (inkl. Labor/Bildgebung)

- Operationen inkl. Narkose und Nachbehandlung

- Stationäre Unterbringung und Überwachung

- Medikamente, Verbandsmaterial, Schmerztherapie

- Vorsorge-Budget (z. B. Impfungen/Checks – je nach Tarif)

Tarifvergleich: Worauf es bei Leistungen und Bedingungen ankommt

Ein guter Tarif passt nicht nur zum Preis, sondern zum Risikoprofil der Katze und zur eigenen Entscheidungssicherheit – besonders bei Diagnostik, OP und chronischen Verläufen.

Beim Vergleich lohnt sich ein Blick auf die „harten“ Kriterien: Wie hoch ist die Erstattung? Gibt es eine jährliche Leistungsgrenze? Welche Selbstbeteiligung ist vorgesehen – und gilt sie pro Rechnung oder pro Jahr? Ebenso wichtig: Wartezeiten und der Umgang mit bereits bestehenden Erkrankungen.

Für viele Tierhalter ist außerdem entscheidend, ob der Tarif bei wiederkehrenden Behandlungen stabil bleibt: Chronische Erkrankungen verursachen oft regelmäßige Kosten, die sich über die Zeit summieren. Hier zählen klare Bedingungen und ausreichend hohe Budgets.

Auch die praktische Seite ist relevant: transparente Abrechnung, nachvollziehbare Leistungsbeschreibungen und ein Tarif, der zur Lebenssituation passt (z. B. planbare Monatskosten statt hoher Einmalbelastungen).

Checkliste für die Tarifauswahl

- Erstattung: Prozentsatz und mögliche Begrenzungen

- Selbstbeteiligung: Höhe und Anwendungslogik

- Wartezeiten und Start des Schutzes

- Jahreslimit/Leistungsobergrenzen (gesamt und je Bereich)

- Vorsorge: enthaltenes Budget und Umfang

- Chronische Erkrankungen: Bedingungen für laufende Therapien

- Notfall/Stationär: Umfang der stationären Leistungen

| Baustein | Warum wichtig | Worauf achten |

|---|---|---|

| Ambulant | trägt Diagnostik- und Behandlungskosten im Alltag | Labor/Bildgebung, Medikamente, Kontrollen |

| OP/Stationär | schützt vor hohen Einmalkosten | Narkose, Klinikaufenthalt, Nachbehandlung |

| Vorsorge | macht planbare Gesundheitsthemen budgetierbar | Budgethöhe, welche Maßnahmen zählen |

| Selbstbeteiligung | steuert Beitrag vs. Eigenanteil | pro Jahr vs. pro Rechnung, feste vs. prozentuale Anteile |

| Limits/Wartezeiten | bestimmen, wann und wie viel erstattet wird | Jahreslimit, Teil-Limits, Beginn des Schutzes |

Vergleich starten – mit Blick auf die Details

Wer Leistungen nach Diagnostik, OP, Vorsorge und Limits sortiert, findet schneller einen Tarif, der im Alltag und im Ernstfall trägt.

Entscheidungshilfe: Welcher Schutz passt zu welcher Katze?

Die passende Absicherung hängt weniger von „richtig oder falsch“ ab, sondern von Alter, Gesundheitsstatus, Lebensstil und dem Wunsch nach finanzieller Planbarkeit.

Für junge, gesunde Katzen steht häufig die Frage im Vordergrund, ob Vorsorge und Diagnostik früh mit abgesichert werden sollen – damit Routinechecks nicht aufgeschoben werden. Bei älteren Katzen oder bei wiederkehrenden Beschwerden ist oft entscheidend, wie gut ein Tarif laufende Behandlungen und Diagnostik abbildet.

Auch die eigene Risikotoleranz zählt: Wer hohe Einmalrechnungen vermeiden möchte, priorisiert starke OP- und stationäre Leistungen. Wer regelmäßige Tierarztbesuche erwartet, achtet stärker auf ambulante Leistungen, Budgets und transparente Bedingungen.

Wichtig ist eine realistische Budgetplanung: Ein etwas höherer Beitrag kann sinnvoll sein, wenn dafür Selbstbeteiligung und Leistungsgrenzen besser zum erwartbaren Bedarf passen.

Schnelle Orientierung nach Bedarf

- Fokus Notfälle/OP: sinnvoll bei Sorge vor hohen Einmalrechnungen

- Fokus Alltag & Diagnostik: sinnvoll bei häufigen Abklärungen oder sensiblen Katzen

- Mit Vorsorge-Budget: sinnvoll, wenn planbare Checks fest eingeplant werden sollen

- Mit passender Selbstbeteiligung: sinnvoll, um Beitrag und Eigenanteil auszubalancieren

Jetzt prüfen, was zur eigenen Katze passt

Ein strukturierter Vergleich nach Leistungen und Limits schafft Entscheidungssicherheit – ohne Druck, aber mit klarem Blick auf Kosten und Risiken.

Häufige Fragen

Woran erkennt man Schmerzen bei Katzen, wenn sie nicht miauen oder humpeln?

Häufig über Verhalten: Rückzug, weniger Sprünge, Kauerhaltung, veränderte Fellpflege, Appetit- oder Toilettenverhalten. Entscheidend ist die Abweichung vom Normalzustand – besonders, wenn mehrere Veränderungen zusammen auftreten oder länger anhalten.

Was ist der Unterschied zwischen akuten und chronischen Beschwerden bei Katzen?

Akute Beschwerden beginnen plötzlich und können rasch schlimmer werden (z. B. starke Schmerzen, Kollaps, Atemprobleme). Chronische Beschwerden entwickeln sich schleichend oder kehren wieder (z. B. anhaltende Mattigkeit, wiederkehrende Verdauungsprobleme) und erfordern oft langfristige Diagnostik und Therapie.

Warum sind Tierarztkosten oft schon vor der Behandlung hoch?

Weil die Abklärung unklarer Symptome Diagnostik erfordert: Untersuchung, Laborwerte, Urinanalysen und Bildgebung. Diese Schritte sind medizinisch wichtig, verursachen aber häufig einen großen Teil der Gesamtkosten.

Deckt eine Katzenkrankenversicherung auch Vorsorge ab?

Je nach Tarif können Vorsorgeleistungen über ein Budget oder definierte Leistungen enthalten sein. Entscheidend sind Umfang, Budgethöhe und welche Maßnahmen tatsächlich angerechnet werden.

Worauf sollte man beim Tarifvergleich besonders achten?

Auf Erstattung und Limits (gesamt und je Bereich), Selbstbeteiligung (Logik und Höhe), Wartezeiten sowie darauf, wie ambulante Diagnostik, OP/Stationär und wiederkehrende Behandlungen geregelt sind. Diese Punkte bestimmen, wie gut der Schutz im Alltag und im Ernstfall trägt.

Schutz wählen, der medizinische Entscheidungen erleichtert

Wer Warnzeichen früh ernst nimmt und Kosten realistisch einordnet, kann gezielter vorsorgen. Ein Tarifvergleich zeigt, welche Leistungen zu Ihrer Katze und Ihrem Budget passen.