Katzenkrankenversicherung verstehen

Wenn es schnell gehen muss: Notfall-Check, Tierarztkosten und Absicherung für Katzen

Klarheit bei Warnzeichen, Diagnostik und Kosten – und ein strukturierter Weg zum passenden Versicherungsschutz.

Übersicht über wichtige Warnzeichen und Kriterien für einen Tierarztbesuch bei Katzen.

Notfall oder abwarten? Warnzeichen sicher einordnen

Katzen zeigen Beschwerden oft spät. Ein klarer Notfall-Check hilft, kritische Situationen zu erkennen und die richtige Anlaufstelle zu wählen.

Bei Katzen ist die Grenze zwischen „beobachten“ und „sofort handeln“ manchmal schwer zu ziehen. Entscheidend ist weniger ein einzelnes Symptom, sondern die Kombination aus Verhalten, Allgemeinzustand und Verlauf.

Ein Notfall liegt typischerweise dann nahe, wenn die Katze stark beeinträchtigt wirkt, sich Symptome rasch verschlechtern oder lebenswichtige Funktionen betroffen sein können. In solchen Fällen zählt Zeit – auch weil Diagnostik und Stabilisierung häufig sofort starten müssen.

Für die Kostenperspektive ist wichtig: Notfallversorgung kann zusätzliche Gebühren, intensivere Überwachung und schnellere Diagnostik bedeuten. Wer hier abgesichert ist, trifft Entscheidungen eher nach medizinischem Bedarf statt nach Bauchgefühl beim Preis.

Typische Warnzeichen, bei denen eine zeitnahe Abklärung sinnvoll ist

- Auffällige Teilnahmslosigkeit, starke Schwäche oder Kollaps

- Atemprobleme, starkes Hecheln oder sichtbare Atemnot

- Anhaltendes Erbrechen oder Durchfall, besonders mit Blut oder deutlicher Austrocknung

- Plötzliche Futter- oder Wasserverweigerung über viele Stunden, kombiniert mit schlechtem Allgemeinzustand

- Starke Schmerzen (z. B. gekrümmte Haltung, Lautäußerungen, Abwehrreaktionen)

- Neurologische Auffälligkeiten (Taumeln, Krämpfe, starke Orientierungslosigkeit)

- Unfälle, Stürze, Bissverletzungen oder Verdacht auf Vergiftung

Praktische Vorbereitung für den Ernstfall

- Transportbox griffbereit und stressarm zugänglich halten

- Wichtige Daten notieren: Gewicht, bekannte Vorerkrankungen, Medikamente, Impfstatus

- Beobachtungen festhalten: Beginn, Häufigkeit, Auslöser, Futter-/Trinkmenge, Kot/Urin

- Budget- und Versicherungsdaten parat haben (Police, Selbstbeteiligung, Notfallnummern)

Notfallkosten absichern – bevor es akut wird

Wer Notfälle, Diagnostik und stationäre Versorgung im Tarif abdeckt, reduziert das finanzielle Risiko bei plötzlichen Erkrankungen deutlich.

Was beim Tierarzt typischerweise passiert: Diagnostik bis Therapie

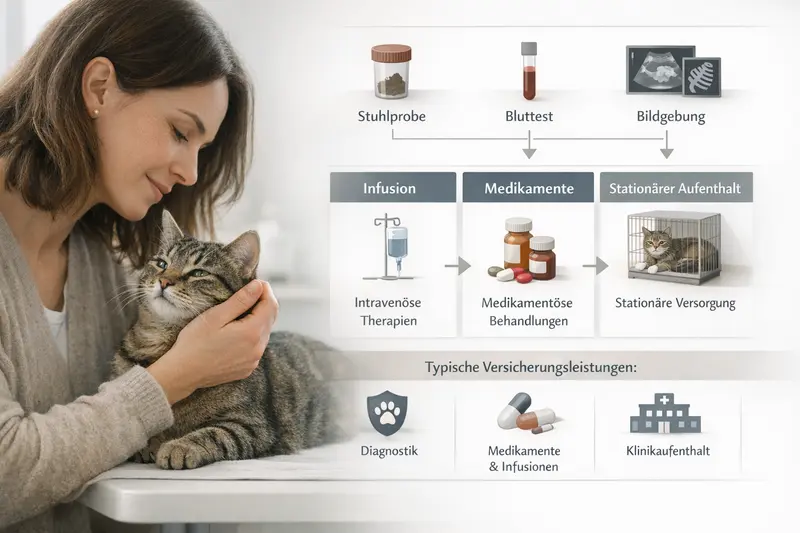

Viele Kosten entstehen entlang eines Behandlungspfads: Untersuchung, Labor, Bildgebung, Stabilisierung, Medikamente und Nachkontrollen.

Bei akuten Beschwerden beginnt die Versorgung meist mit einer klinischen Untersuchung und der Einschätzung, ob sofort stabilisiert werden muss (z. B. Flüssigkeitstherapie, Schmerzmanagement). Danach folgt häufig eine stufenweise Diagnostik, um Ursache und Schweregrad einzugrenzen.

Je nach Befund können Laboruntersuchungen (z. B. Blutwerte), Kot- oder Urinanalysen sowie bildgebende Verfahren hinzukommen. Daraus ergibt sich der Therapieplan: ambulant mit Medikamenten und Kontrollen – oder stationär mit Infusionen, Überwachung und weiterführender Diagnostik.

Für die Versicherungsentscheidung ist dieser Ablauf zentral: Ein Tarif, der nur einzelne Bausteine abdeckt, kann bei komplexen Fällen schnell Lücken zeigen. Sinnvoll ist ein Blick auf den gesamten Pfad – nicht nur auf die „eigentliche“ Behandlung.

Typische Bausteine eines Behandlungspfads (je nach Fall)

- Allgemeine Untersuchung und Schmerzeinschätzung

- Labor: Blutuntersuchung, Entzündungswerte, Organparameter

- Proben: Kot-/Urinanalyse, ggf. Schnelltests

- Bildgebung: Ultraschall oder Röntgen zur Abklärung innerer Ursachen

- Stabilisierung: Infusion, Antiemetika, Schmerzmittel

- Therapie: Medikamente, Diätmanagement, ggf. stationäre Überwachung

- Nachsorge: Kontrolltermine, erneute Laborwerte, Anpassung der Medikation

| Schritt | Wofür er steht | Worauf im Tarif zu achten ist |

|---|---|---|

| Untersuchung & Erstversorgung | Einschätzung, Stabilisierung, Schmerzmanagement | Erstattung ambulanter Behandlungen, Notfall-/Sprechstundenleistungen |

| Labor & Proben | Ursachenklärung, Verlaufskontrolle | Laborleistungen eingeschlossen? Begrenzungen pro Jahr/Behandlung? |

| Bildgebung | Abklärung innerer Ursachen, Verletzungen | Röntgen/Ultraschall abgedeckt? Bedingungen, Höchstgrenzen, Selbstbeteiligung |

| Medikamente | Akuttherapie und Weiterbehandlung | Medikamentenerstattung, ggf. Ausschlüsse oder Limits |

| Stationär/Überwachung | Infusionen, Monitoring, intensivere Versorgung | Stationäre Leistungen enthalten? Tagessätze/Maximaldauer geregelt? |

| Nachsorge | Kontrollen, Anpassung, Rückfälle vermeiden | Kontrolltermine und Folgebehandlungen mitversichert? |

Mit welchen Tierarztkosten Katzenhalter rechnen sollten

Kosten entstehen oft in Schichten: Basisuntersuchung plus Diagnostik, Medikamente, ggf. stationäre Versorgung und Nachkontrollen.

Tierarztkosten sind schwer pauschal zu beziffern, weil sie vom Beschwerdebild, der notwendigen Diagnostik und dem Behandlungsumfang abhängen. Für die finanzielle Planung hilft eine realistische Einordnung: Viele Fälle starten günstig – werden aber durch Labor, Bildgebung oder stationäre Überwachung schnell deutlich teurer.

Besonders kostenrelevant sind Situationen, in denen die Ursache unklar ist oder mehrere Organsysteme betroffen sein können. Dann werden Diagnostikschritte kombiniert, um Risiken auszuschließen und die Therapie sicher zu steuern.

Für die Absicherung zählt deshalb weniger der „Durchschnittsbesuch“, sondern das Szenario mit hoher Dynamik: Notfall, unklare Symptome, mehrere Untersuchungsschritte, intensive Therapie und Nachsorge.

Kosten-Treiber, die häufig unterschätzt werden

- Mehrere Diagnostikschritte in kurzer Zeit (Labor + Bildgebung + Kontrollen)

- Stationäre Überwachung mit Infusionen und engmaschigem Monitoring

- Medikamente über mehrere Wochen sowie Spezialfutter/Diätmanagement

- Wiederholte Termine zur Verlaufskontrolle (z. B. Blutwerte, Ultraschallkontrollen)

- Komplikationen oder Rückfälle, die eine erneute Abklärung nötig machen

Vorsorge: planbar, aber nicht gleichbedeutend mit „abgesichert“

- Regelmäßige Checks können Probleme früher sichtbar machen und Folgekosten reduzieren

- Vorsorgeleistungen sind tarifabhängig und oft begrenzt (z. B. jährliches Budget)

- Akute Erkrankungen und Notfälle bleiben der größte finanzielle Risikofaktor

Kostenrisiko realistisch abdecken

Ein guter Tarif passt zum persönlichen Budget – und berücksichtigt, dass Diagnostik und stationäre Versorgung schnell ins Gewicht fallen können.

Versicherungslogik: Welche Leistungen wann greifen

Katzenkrankenversicherung ist nicht gleich Katzenkrankenversicherung. Entscheidend ist, welche Bausteine im Alltag und im Notfall tatsächlich erstattet werden.

Versicherungsschutz ist dann hilfreich, wenn er die typischen Kostenblöcke abdeckt: ambulante Behandlungen, Diagnostik, Medikamente, stationäre Versorgung und – je nach Tarif – Operationen und Nachbehandlung. Unterschiede zeigen sich häufig im Kleingedruckten: Wartezeiten, Ausschlüsse, Begrenzungen und die Frage, wie Erstattungssätze und Selbstbeteiligung zusammenspielen.

Wichtig ist außerdem die Abgrenzung zwischen Vorsorge und Behandlung. Vorsorgebudgets können sinnvoll sein, sind aber meist gedeckelt. Für die Entscheidungssicherheit zählt vor allem, ob teure Akutszenarien finanziell abgefedert werden.

Eine saubere Tarifprüfung startet daher mit dem eigenen Risikoprofil: Wohnungskatze oder Freigänger, Vorerkrankungen, Alter, gewünschte Versorgungstiefe – und die Bereitschaft, einen Teil der Kosten selbst zu tragen.

Typische Leistungsbereiche (tarifabhängig)

- Ambulante Behandlungen (Untersuchung, Therapie, Nachkontrollen)

- Diagnostik (Labor, Bildgebung, Probenanalysen)

- Medikamente und Verbands-/Hilfsmittel

- Stationäre Versorgung (Infusionen, Überwachung, Intensivmaßnahmen)

- Operationen inkl. Vor- und Nachbehandlung

- Vorsorgebudget (z. B. Check-ups, Prophylaxe – je nach Tarifdefinition)

Häufige Stellschrauben, die den realen Nutzen bestimmen

- Selbstbeteiligung: fester Betrag oder prozentual – und ob sie pro Rechnung oder pro Jahr gilt

- Leistungsgrenzen: jährliche Höchstbeträge oder Limits je Leistungsart

- Wartezeiten: ab wann Schutz für Krankheit/OP tatsächlich greift

- Ausschlüsse: z. B. bestimmte Vorerkrankungen oder definierte Behandlungen

- Erstattungssystem: prozentuale Erstattung vs. feste Sätze, ggf. Bedingungen bei Notfällen

| Profil | Priorität | Tarif-Fokus |

|---|---|---|

| Budget-orientiert | Beitrag niedrig halten, Grundschutz | Solide Erstattung für häufige ambulante Behandlungen, klare Limits akzeptieren |

| Balance | Gutes Preis-Leistungs-Verhältnis | Breite Abdeckung inkl. Diagnostik/Medikamente, moderate Selbstbeteiligung |

| Sicherheits-orientiert | Maximale Entscheidungssicherheit im Ernstfall | Hohe Erstattung, starke Notfall-/Stationärleistungen, möglichst wenige Einschränkungen |

Tarifdetails, die im Notfall zählen

Jetzt prüfen, ob Diagnostik, stationäre Versorgung und Nachbehandlung im gewünschten Umfang abgesichert sind – inklusive Selbstbeteiligung und Leistungsgrenzen.

Tarifvergleich: Worauf es bei Katzenkrankenversicherungen ankommt

Ein guter Vergleich ist weniger „billig vs. teuer“, sondern „passend vs. riskant“. Eine Checkliste macht Unterschiede sichtbar.

Damit der Tarif im Alltag funktioniert, sollten Leistungen nicht nur theoretisch vorhanden sein, sondern auch praktisch erreichbar: ohne enge Limits, mit nachvollziehbarer Erstattung und mit Bedingungen, die zur Lebenssituation der Katze passen.

Besonders wichtig ist die Frage, ob der Tarif die typischen Diagnostik- und Behandlungspfade vollständig abbildet. Wenn Labor und Bildgebung nur eingeschränkt enthalten sind, kann der Schutz bei unklaren Symptomen schnell an Grenzen stoßen.

Auch die Kostenlogik sollte transparent sein: Ein niedriger Beitrag kann durch hohe Selbstbeteiligung oder strenge Begrenzungen relativiert werden. Umgekehrt kann ein höherer Beitrag sinnvoll sein, wenn er im Ernstfall größere Summen abfedert.

Vergleichs-Checkliste (kurz & entscheidungsnah)

- Deckt der Tarif ambulante Behandlungen und Diagnostik (Labor/Bildgebung) umfassend ab?

- Sind Medikamente und Nachsorgeleistungen enthalten?

- Wie hoch ist die Selbstbeteiligung – und wann fällt sie an?

- Gibt es jährliche Höchstgrenzen oder Limits je Leistungsbereich?

- Welche Wartezeiten gelten für Krankheit und OP?

- Wie wird Vorsorge geregelt (Budget, Umfang, Bedingungen)?

- Welche Ausschlüsse sind relevant (z. B. Vorerkrankungen, bestimmte Behandlungen)?

Entscheidungshilfe: So entsteht ein passender Schutz

Mit wenigen Leitfragen lässt sich ein Tarif auswählen, der zur Katze, zum Budget und zum gewünschten Versorgungsniveau passt.

Entscheidungssicherheit entsteht, wenn Risiko und Budget zusammen gedacht werden. Freigänger haben tendenziell ein höheres Unfall- und Verletzungsrisiko, Wohnungskatzen eher ein Profil mit schleichenden Erkrankungen, die Diagnostik und langfristige Therapie erfordern können. Beide Szenarien können teuer werden – nur auf unterschiedliche Weise.

Sinnvoll ist ein Schutz, der die großen Kostenblöcke abdeckt und gleichzeitig planbar bleibt. Dazu gehören klare Regeln zur Selbstbeteiligung, nachvollziehbare Leistungsgrenzen und ein Leistungsumfang, der Diagnostik und Nachsorge nicht ausspart.

Wer unsicher ist, sollte den Vergleich nicht über Einzelpositionen führen, sondern über typische Behandlungspfade: Was passiert, wenn Symptome unklar sind? Was, wenn stationäre Überwachung nötig wird? Und wie wirkt sich die Selbstbeteiligung auf mehrere Rechnungen innerhalb weniger Tage aus?

Leitfragen für die Auswahl

- Wie hoch darf der monatliche Beitrag sein – ohne dass im Ernstfall zu viel Eigenanteil bleibt?

- Soll der Fokus auf OP-Schutz, auf umfassende Krankenleistungen oder auf beidem liegen?

- Wie wichtig sind stationäre Leistungen und Diagnostik (Labor/Bildgebung) für das Sicherheitsgefühl?

- Ist eine Selbstbeteiligung akzeptabel, um den Beitrag zu senken – und in welcher Form?

- Gibt es bekannte Vorerkrankungen oder wiederkehrende Beschwerden, die tariflich relevant sein können?

Jetzt mit klaren Kriterien vergleichen

Mit wenigen Angaben lässt sich prüfen, welche Tarife Diagnostik, Behandlung und Notfallversorgung im gewünschten Umfang abdecken – passend zu Budget und Risikoprofil.

Häufige Fragen

Deckt eine Katzenkrankenversicherung auch Notfälle in der Tierklinik ab?

Das hängt vom Tarif ab. Entscheidend ist, ob Notfallbehandlungen, Diagnostik (z. B. Labor und Bildgebung) sowie stationäre Versorgung eingeschlossen sind und welche Bedingungen (Selbstbeteiligung, Limits, Wartezeiten) gelten.

Warum sind Diagnostikleistungen so wichtig im Tarif?

Bei unklaren Symptomen entstehen Kosten häufig durch Labor, Probenanalysen und Bildgebung. Wenn diese Bausteine begrenzt oder ausgeschlossen sind, kann der Eigenanteil trotz Versicherung hoch ausfallen.

Was ist der Unterschied zwischen Vorsorgeleistungen und Behandlungskosten?

Vorsorge umfasst planbare Maßnahmen wie Check-ups, die oft über ein jährliches Budget geregelt sind. Behandlungskosten entstehen bei Krankheit oder Unfall und können durch Diagnostik, Medikamente, stationäre Versorgung und Nachsorge deutlich höher ausfallen.

Wie wirkt sich eine Selbstbeteiligung im Ernstfall aus?

Eine Selbstbeteiligung senkt häufig den Beitrag, erhöht aber den Eigenanteil bei Rechnungen. Wichtig ist, ob sie pro Rechnung oder pro Jahr gilt und ob mehrere Behandlungsrechnungen in kurzer Zeit den Eigenanteil spürbar erhöhen.

Wann lohnt sich ein Tarifvergleich besonders?

Wenn Budget und gewünschtes Versorgungsniveau klar sind – und wenn Diagnostik, stationäre Leistungen oder OP-Schutz eine Rolle spielen. Ein Vergleich zeigt, ob Leistungsgrenzen, Wartezeiten und Ausschlüsse zur eigenen Situation passen.

Tarif finden, der im Alltag und im Notfall trägt

Leistungen, Selbstbeteiligung und Grenzen transparent prüfen – mit Fokus auf Diagnostik, Behandlung und stationäre Versorgung.