Orientierung für Katzenhalter

Katze krank? Symptome einordnen, Tierarztkosten verstehen und sinnvoll absichern

Diese Seite hilft, Warnzeichen bei Katzen besser einzuordnen, Kostenfallen beim Tierarzt zu verstehen und die passende Absicherung so zu wählen, dass Entscheidungen nicht am Budget hängen.

8–10 Min.

Katzen-Gesundheit & Versicherung

2026-04-14

Symptome bei Katzen: Was ist normal, was ist ein Warnsignal?

Katzen zeigen Beschwerden oft spät oder sehr subtil. Umso wichtiger ist ein ruhiger, strukturierter Blick: Was hat sich verändert – und wie schnell?

Auffällig sind vor allem Veränderungen im Verhalten: Rückzug, ungewohnte Aggressivität, weniger Spieltrieb, verändertes Schlafverhalten oder plötzliches Verstecken. Auch kleine Abweichungen bei Fressen, Trinken und Toilettengang können Hinweise sein.

Körperliche Warnzeichen sind unter anderem wiederholtes Erbrechen, Durchfall, deutlicher Gewichtsverlust, Atemprobleme, humpelnder Gang, sichtbare Schmerzen beim Hochheben oder Berühren sowie anhaltender Juckreiz oder Hautveränderungen.

Wichtig ist die Kombination aus Intensität, Dauer und Begleitsymptomen. Ein einmaliges Ereignis kann harmlos sein – wiederkehrende oder sich verschlechternde Symptome sollten zeitnah tierärztlich abgeklärt werden.

Sofort ernst nehmen (zeitkritisch)

- Atemnot, starkes Hecheln, bläuliche Schleimhäute

- Krampfanfälle, starke Apathie, Kollaps

- Verdacht auf Vergiftung (z. B. plötzliches Speicheln, Zittern, Erbrechen)

- Starke Blutungen oder schwere Verletzungen

- Harnabsatzprobleme (v. a. Kater: häufiges Pressen ohne Urin)

Zeitnah abklären (innerhalb von 24–48 Stunden, je nach Verlauf)

- Anhaltendes Erbrechen oder Durchfall

- Deutlich weniger Fressen/Trinken oder komplette Futterverweigerung

- Schmerzen beim Springen, Treppensteigen oder Hochheben

- Fieberverdacht, deutliche Mattigkeit

- Wiederkehrende Zahn- oder Maulprobleme (Speicheln, Mundgeruch, Fressunlust)

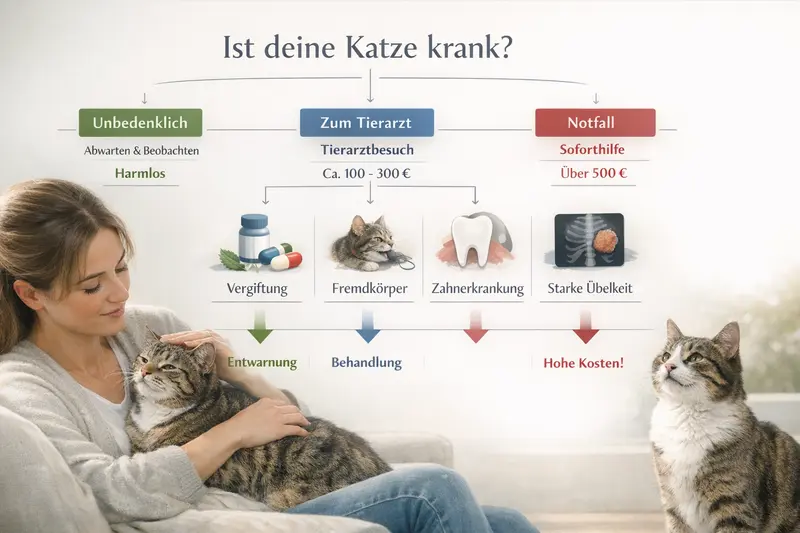

Harmlos, Tierarzt, Notfall: Entscheidungen mit klarem Raster

Ein einfaches Raster reduziert Stress: Was kann beobachtet werden, was braucht zeitnah einen Termin – und was ist ein Notfall?

Ein „Beobachten“-Fall liegt eher vor, wenn die Katze ansonsten normal wirkt, frisst und trinkt, keine starken Schmerzen zeigt und sich das Symptom innerhalb kurzer Zeit bessert. Trotzdem gilt: Verschlechtert sich der Zustand oder kommt ein weiteres Symptom hinzu, sollte die Einstufung sofort angepasst werden.

Ein Tierarzttermin ist sinnvoll, wenn Symptome wiederkehren, länger anhalten oder die Katze deutlich anders wirkt als sonst. Häufig beginnt die Kostenkette nicht mit der Behandlung, sondern mit der Abklärung: Untersuchung, Blutbild, Urin, Ultraschall oder Röntgen.

Ein Notfall ist gegeben, wenn Lebensfunktionen betroffen sind (Atmung, Kreislauf), starke Schmerzen vorliegen oder der Verdacht auf Vergiftung, Fremdkörper oder akute Harnprobleme besteht. Dann zählt Zeit – und Notdienstkosten können zusätzlich anfallen.

Praktischer Mini-Check für die Entscheidung

- Dauer: einmalig, wiederkehrend oder zunehmend?

- Allgemeinzustand: wach/ansprechbar oder apathisch?

- Fressen/Trinken: normal, reduziert oder verweigert?

- Schmerz: Schonhaltung, Lautäußerung, Abwehr beim Anfassen?

- Ausscheidungen: Urinabsatz möglich? Blut sichtbar?

| Situation | Wahrscheinlicher nächster Schritt | Typische Kostentreiber |

|---|---|---|

| Verdacht auf Fremdkörper (z. B. wiederholtes Würgen, Fressunlust) | Zeitnah Tierarzt, bei Verschlechterung Notfall | Bildgebung (Röntgen/Ultraschall), ggf. OP, stationäre Überwachung |

| Vergiftungsverdacht (plötzliches Speicheln, Zittern, Erbrechen) | Sofort Notdienst | Notfallbehandlung, Infusionen, Diagnostik, ggf. Intensivüberwachung |

| Zahnprobleme (Mundgeruch, Speicheln, Fressprobleme) | Tierarzttermin | Sedierung/Narkose, Zahnbehandlung, Röntgen, Nachsorge |

| Übelkeit/Erbrechen (wiederkehrend) | Tierarzttermin | Untersuchung, Blutbild, Medikamente, ggf. Ultraschall |

| Tumorverdacht (Knoten, Gewichtsverlust, Leistungsknick) | Tierarzttermin, ggf. Überweisung | Bildgebung, Biopsie, OP/Behandlung, Verlaufskontrollen |

Tierarztkosten realistisch einschätzen: Wo die Rechnung entsteht

Viele Halter rechnen mit „Behandlungskosten“ – unterschätzen aber Diagnostik, Narkose, Nachsorge und mögliche Notdienstzuschläge.

Tierarztkosten setzen sich oft aus mehreren Bausteinen zusammen: Erstuntersuchung, Diagnostik (Labor, Bildgebung), Therapie (Medikamente, Infusionen), ggf. Eingriff/OP, stationäre Betreuung sowie Nachkontrollen. Je nach Verlauf kann aus einem vermeintlich kleinen Problem eine mehrstufige Behandlung werden.

Besonders kostentreibend sind Situationen, in denen schnell Klarheit gebraucht wird: akute Bauchprobleme, Atembeschwerden, Vergiftungsverdacht oder Verletzungen. Dann kommen häufig mehrere Diagnostikschritte zusammen – und bei OPs zusätzlich Narkose, Monitoring und Schmerzmanagement.

Planbarkeit entsteht, wenn die typischen Kostenblöcke verstanden werden. Das hilft auch beim Tarifvergleich: Gute Absicherung bedeutet nicht nur „OP bezahlt“, sondern auch, dass Voruntersuchungen, Diagnostik und Nachbehandlung sinnvoll abgedeckt sind.

Kostenblöcke, die häufig unterschätzt werden

- Diagnostik: Blutwerte, Urin, Kot, Röntgen, Ultraschall

- Narkose & Monitoring: besonders relevant bei Zahn- und OP-Themen

- Stationäre Betreuung: Überwachung, Infusionen, Schmerztherapie

- Nachsorge: Kontrollen, Verbandswechsel, Medikamente

- Notdienst: zusätzliche Gebühren und zeitkritische Maßnahmen

Absicherung verstehen: OP-Versicherung oder Krankenversicherung?

Die passende Lösung hängt davon ab, welches Risiko abgesichert werden soll: seltene, teure Eingriffe – oder laufende Behandlungen inklusive Diagnostik.

Eine OP-Versicherung zielt vor allem auf hohe Einmalkosten durch Operationen ab. Sie kann sinnvoll sein, wenn das Hauptszenario „teure OP“ abgesichert werden soll – etwa bei Verletzungen, Fremdkörpern oder bestimmten akuten Erkrankungen. Entscheidend ist, ob Vor- und Nachbehandlungen im Zusammenhang mit der OP eingeschlossen sind.

Eine Krankenversicherung deckt in der Regel breiter ab: ambulante Behandlungen, Diagnostik, Medikamente und je nach Tarif auch Vorsorgeleistungen. Das passt besonders, wenn häufiger mit Tierarztbesuchen gerechnet wird oder wenn Diagnostik und Therapie im Vordergrund stehen – nicht nur der OP-Fall.

Wichtig ist die eigene Risikoperspektive: Alter der Katze, Vorerkrankungen, Wohnungshaltung vs. Freigang, sowie die Bereitschaft, laufende Beiträge gegen potenziell hohe Einzelrechnungen zu tauschen.

Faustregeln für die Auswahl

- Fokus auf seltene, hohe Kosten: OP-Schutz kann reichen – wenn Vor-/Nachbehandlung sauber geregelt ist

- Fokus auf Diagnostik & wiederkehrende Behandlungen: Krankenversicherung ist meist passender

- Freigang erhöht Unfall- und Verletzungsrisiken: OP- und Notfallthemen werden relevanter

- Bei knappem Budget: Selbstbeteiligung kann Beiträge senken – sollte aber realistisch tragbar sein

| Kriterium | OP-Versicherung | Krankenversicherung |

|---|---|---|

| Abgedeckte Leistungen | Operationen (je nach Tarif inkl. Vor-/Nachbehandlung) | Ambulant + ggf. stationär, Diagnostik, Medikamente, oft inkl. OP |

| Typischer Nutzen | Absicherung großer Einmalrechnungen | Breite Absicherung laufender Tierarztkosten |

| Worauf besonders achten | OP-Begriff, Nachsorge, Diagnostik im OP-Zusammenhang | Erstattungssätze, Limits, Ausschlüsse, Vorsorgebausteine |

| Beitragsniveau | Meist niedriger | Meist höher – dafür umfassender |

Tarifunterschiede, die im Ernstfall zählen

Nicht jede Police schützt gleich. Entscheidend sind Details, die erst auf der Rechnung sichtbar werden – oder wenn eine Behandlung abgelehnt wird.

Wichtige Unterschiede liegen in Erstattungslogik und Grenzen: Manche Tarife erstatten prozentual, andere arbeiten mit festen Limits oder Staffelungen. Für Halter zählt am Ende, wie viel der tatsächlichen Rechnung übernommen wird – und ob es jährliche Höchstbeträge gibt.

Wartezeiten und Ausschlüsse bestimmen, ab wann Schutz greift und welche Vorerkrankungen nicht abgedeckt sind. Gerade bei Katzen, die bereits Symptome gezeigt haben, sollte vor Abschluss klar sein, wie der Gesundheitsstatus bewertet wird.

Selbstbeteiligung kann Beiträge reduzieren, verschiebt aber Kosten in den Alltag. Sinnvoll ist sie nur, wenn der Eigenanteil auch in einem ungünstigen Jahr tragbar bleibt. Ebenso relevant: Regelungen zu Notdienst, stationärer Aufnahme und Nachbehandlung.

Checkliste für den Vergleich

- Erstattung: Prozentsatz, jährliche Limits, Sublimits (z. B. für Diagnostik oder Zahn)

- Wartezeiten: für Krankheit, OP, ggf. besondere Leistungen

- Selbstbeteiligung: Höhe und ob pro Jahr oder pro Rechnung

- Leistungsumfang: ambulant, stationär, OP, Medikamente, Diagnostik

- Zahnleistungen: Behandlung/Extraktionen und Narkose-Regelungen

- Notfall & Nachsorge: Notdienst, stationäre Überwachung, Kontrolltermine

Vorsorge & Alltag: Risiken senken, Kosten planbarer machen

Versicherung ersetzt keine Vorsorge – aber Vorsorge reduziert die Wahrscheinlichkeit teurer Verläufe. Beides zusammen schafft Sicherheit.

Regelmäßige Gesundheitschecks helfen, Probleme früher zu erkennen – bevor sie akut und teuer werden. Dazu gehören Gewichtskontrolle, Blick auf Zähne und Maul, Fell und Haut sowie ein wachsames Auge auf Trink- und Fressverhalten.

Im Alltag lassen sich typische Risiken reduzieren: sichere Aufbewahrung potenziell giftiger Substanzen, katzensichere Pflanzen, kontrollierter Zugang zu kleinen Gegenständen (Fäden, Spielzeugteile) und ein Umfeld, das Stress reduziert. Stress kann Symptome verstärken und die Genesung erschweren.

Ein einfacher Notfallplan schafft Ruhe: Telefonnummern (Hauspraxis/Notdienst), Transportbox griffbereit, Basisdaten zur Katze (Alter, Vorerkrankungen, Medikamente) und ein finanzieller Puffer oder passender Versicherungsschutz.

Praktische Vorsorge-Bausteine

- Zahn- und Maulcheck: frühzeitig handeln, bevor Narkose und Eingriffe nötig werden

- Gewicht & Futter: Übergewicht erhöht Folgeprobleme und Behandlungshäufigkeit

- Sicheres Zuhause: Vergiftungen und Fremdkörper vermeiden

- Früherkennung: kleine Veränderungen dokumentieren (App/Notiz reicht)

- Notfallroutine: Transport, Kontakte, Unterlagen, Zahlungsoptionen

Häufige Fragen

Woran erkenne ich, ob meine Katze ein Notfall ist?

Zeitkritisch sind vor allem Atemnot, starke Apathie/Kollaps, Krampfanfälle, starke Blutungen, Vergiftungsverdacht sowie Probleme beim Urinabsatz (insbesondere bei Katern). In diesen Fällen sollte sofort der Notdienst kontaktiert werden.

Warum werden Tierarztrechnungen oft höher als erwartet?

Die Kosten entstehen häufig durch Diagnostik und Begleitmaßnahmen: Untersuchung, Labor, Röntgen/Ultraschall, Narkose/Monitoring, stationäre Betreuung und Nachsorge. Bei Notfällen kommen zusätzliche Gebühren und zeitkritische Behandlungen hinzu.

Reicht eine OP-Versicherung für Katzen aus?

Das kann passen, wenn vor allem das Risiko teurer Operationen abgesichert werden soll. Wichtig ist, ob Voruntersuchungen und Nachbehandlungen im OP-Zusammenhang mitversichert sind. Bei häufigeren Tierarztbesuchen oder wiederkehrenden Beschwerden ist eine Krankenversicherung oft die rundere Lösung.

Welche Tarifdetails sind beim Vergleich am wichtigsten?

Entscheidend sind Erstattung (Prozentsatz), jährliche Limits und mögliche Sublimits, Wartezeiten, Selbstbeteiligung sowie die Abdeckung von Diagnostik, Medikamenten, Notdienst und Nachsorge. Auch Zahnleistungen sind bei Katzen häufig ein relevanter Unterschied.

Wie kann ich Tierarztkosten planbarer machen, ohne an der Gesundheit zu sparen?

Eine Kombination aus Vorsorge (frühe Abklärung, Zahn- und Gewichtskontrolle, sicheres Zuhause) und passender Absicherung hilft. So werden Risiken reduziert und größere Rechnungen verlieren ihren Schrecken, wenn schnelle Entscheidungen nötig sind.

Jetzt Klarheit schaffen: Schutz wählen, der zu Katze und Alltag passt

Wer Symptome besser einordnet und Kostenblöcke versteht, kann Tarife gezielt vergleichen – mit Blick auf Diagnostik, Notfälle, OPs und Nachsorge.