Katzen-Gesundheit & Absicherung

Schnurren richtig einordnen – und im Ernstfall finanziell handlungsfähig bleiben

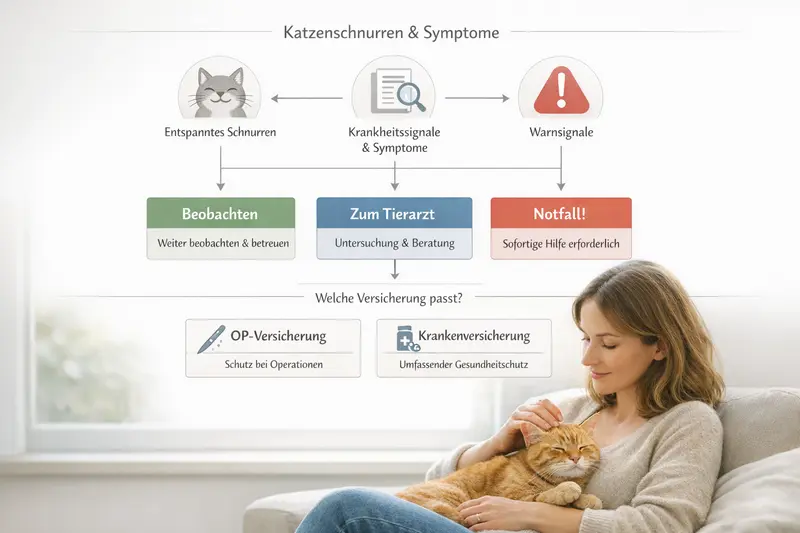

Schnurren ist häufig ein gutes Zeichen. Entscheidend ist der Kontext: Verhalten, Atmung, Appetit und Schmerzreaktionen. Wer Warnsignale früh erkennt und die Kostenrisiken kennt, kann Vorsorge und Versicherungsschutz passend kombinieren.

Schnurren verstehen: Wohlbefinden, Stress, Schmerz – der Kontext zählt

Schnurren wird oft als „alles gut“ interpretiert. In vielen Situationen stimmt das – aber nicht immer. Entscheidend ist, ob das Schnurren zu Körperhaltung, Aktivität und Gesamtverhalten passt.

Schnurren kann Entspannung, Nähe und Sicherheit ausdrücken – etwa beim Streicheln, beim Dösen oder in vertrauter Umgebung. Gleichzeitig kann es auch in Situationen auftreten, in denen Katzen sich selbst beruhigen: bei Stress, Unwohlsein oder nach belastenden Ereignissen.

Für die Einordnung helfen drei Fragen: Wirkt die Katze insgesamt stabil? Gibt es Veränderungen im Alltag (Fressen, Trinken, Toilettengang, Rückzug)? Und treten zusätzliche körperliche Auffälligkeiten auf (Atmung, Lahmheit, Berührungsempfindlichkeit)?

Wichtig: Nicht das Schnurren allein ist das Signal, sondern die Kombination aus Schnurren und Begleitumständen. Wer diese Kombination früh erkennt, kann schneller reagieren – medizinisch und finanziell planbarer.

Typische, unkritische Kontexte

- Schnurren beim Kuscheln oder in Ruhephasen

- Entspannte Körperhaltung, normaler Appetit, normales Spielverhalten

- Keine Auffälligkeiten bei Atmung, Gangbild oder Berührung

Kontexte, die genaueres Hinsehen verdienen

- Schnurren bei gleichzeitigem Rückzug oder ungewöhnlicher Reizbarkeit

- Schnurren nach Sturz, Rauferei oder sichtbarer Verletzung

- Schnurren bei Appetitverlust, Erbrechen, Durchfall oder vermehrtem Trinken

- Schnurren bei angestrengter Atmung, Husten, Hecheln oder blassen Schleimhäuten

Warnsignale: Wann Schnurren ein Tierarzt-Thema sein kann

Katzen überspielen Beschwerden häufig. Deshalb sind kleine Veränderungen oft wichtiger als ein einzelnes Symptom. Bei bestimmten Zeichen ist zeitnahes Abklären sinnvoll – unabhängig davon, ob die Katze schnurrt.

Ein Tierarztbesuch ist besonders dann sinnvoll, wenn Schnurren mit deutlichen Verhaltensänderungen zusammenfällt oder wenn körperliche Warnzeichen auftreten. Je früher Diagnostik erfolgt, desto besser lassen sich Komplikationen und Folgekosten vermeiden.

Bei akuten Notfallzeichen zählt Zeit: Atemnot, starke Blutungen, Krampfanfälle, Apathie oder ein harter, schmerzhafter Bauch sind Gründe, sofort Hilfe zu holen. In solchen Situationen kann eine Versicherung den finanziellen Spielraum erweitern, damit Entscheidungen medizinisch und nicht aus Budgetdruck getroffen werden.

Checkliste: Hinweise, die zeitnah abgeklärt werden sollten

- Deutlich weniger Fressen/Trinken oder kompletter Appetitverlust

- Häufiges Erbrechen, Durchfall oder sichtbare Schmerzen beim Kotabsatz

- Unsauberkeit, häufiges Pressen oder kein Urinabsatz (dringend abklären)

- Plötzlicher Rückzug, ungewöhnliche Aggressivität oder starke Unruhe

- Lahmheit, Schonhaltung, Berührungsempfindlichkeit

- Auffällige Atmung: schnell, flach, angestrengt oder mit Geräuschen

Sofort handeln (Notfallzeichen)

- Atemnot, bläuliche oder sehr blasse Schleimhäute

- Starke Blutungen, schwere Verletzungen, Sturz aus großer Höhe

- Krampfanfälle, Bewusstseinsstörungen, starke Apathie

- Verdacht auf Vergiftung oder Fremdkörperaufnahme

Tierarztkosten im Blick: Vorsorge, Diagnostik, Behandlung – typische Kostentreiber

Viele Rechnungen entstehen nicht durch „die eine“ Maßnahme, sondern durch die Summe aus Untersuchung, Diagnostik, Medikamenten und Nachsorge. Wer diese Bausteine kennt, kann Tarife gezielter vergleichen.

Vorsorge ist planbar: Impfungen, Parasitenprophylaxe und regelmäßige Checks sind meist überschaubar, aber wiederkehrend. Teurer wird es häufig bei Diagnostik (z. B. Labor, Bildgebung) und bei Eingriffen, die Narkose, OP-Material und stationäre Betreuung erfordern.

Typische Kostentreiber sind akute Magen-Darm-Probleme, Verletzungen nach Stürzen oder Raufereien, Zahnprobleme sowie chronische Themen, die wiederkehrende Kontrollen und Medikamente nach sich ziehen können.

Für die Absicherung ist entscheidend, ob ein Tarif nur Operationen abdeckt oder auch ambulante Behandlungen, Diagnostik und Medikamente. Genau dort liegen im Alltag oft die häufigsten Ausgaben.

Wo Kosten schnell steigen können

- Diagnostik: Blutbild, Urinuntersuchung, Ultraschall, Röntgen

- Behandlung: Infusionen, Schmerztherapie, Antibiotika, Spezialfutter (je nach Tarif)

- Zahnbehandlungen: je nach Umfang deutlich kostenintensiv

- Operationen: Narkose, OP, Monitoring, stationäre Unterbringung, Nachsorge

| Situation | Typische Bausteine auf der Rechnung | Warum das für Tarife wichtig ist |

|---|---|---|

| Akute Beschwerden (z. B. Erbrechen, Apathie) | Untersuchung + Labor + ggf. Bildgebung + Medikamente | Kranken-Tarife decken oft Diagnostik/Medikamente; OP-Tarife meist nicht |

| Verletzung nach Sturz/Rauferei | Untersuchung + Bildgebung + Wundversorgung; ggf. OP | Je nach Verlauf entscheidet die OP-Deckung über den größten Kostenblock |

| Zahnprobleme | Untersuchung + ggf. Röntgen + Zahnbehandlung unter Narkose | Leistungsgrenzen und Ausschlüsse sind hier besonders relevant |

| Chronische Verläufe | Wiederkehrende Kontrollen + Medikamente + Spezialdiagnostik | Wartezeiten, Erstattungssätze und Jahreshöchstgrenzen werden entscheidend |

Absicherung sinnvoll aufbauen: OP-Versicherung oder Krankenversicherung?

Beide Varianten können sinnvoll sein – je nachdem, ob das Hauptziel „große Einmalrisiken“ oder „breite Alltagskosten“ sind. Wichtig ist, die eigene Risikotoleranz und das Budget ehrlich einzuordnen.

Eine OP-Versicherung ist auf chirurgische Eingriffe rund um Narkose und Operation ausgerichtet. Sie kann besonders dann passen, wenn vor allem das hohe Einmalrisiko abgesichert werden soll – etwa nach Unfällen oder bei plötzlich notwendigen Eingriffen.

Eine Krankenversicherung geht darüber hinaus und kann – je nach Tarif – auch ambulante Behandlungen, Diagnostik, Medikamente und teils Vorsorgeleistungen einschließen. Das ist oft näher am Alltag, weil viele Tierarztbesuche nicht mit einer Operation enden.

Entscheidend sind die Details: Erstattungshöhe, Selbstbeteiligung, Wartezeiten, jährliche Limits, Regelungen zu Diagnostik und Medikamenten sowie der Umgang mit Vorerkrankungen. Diese Punkte bestimmen, wie gut der Schutz im konkreten Fall trägt.

Orientierung: Welche Lösung passt häufig zu welchem Bedarf?

- Fokus auf große, seltene Kosten: OP-Versicherung als Basisschutz

- Fokus auf häufige Tierarztbesuche: Krankenversicherung mit breiter Leistung

- Budget-orientiert: Selbstbeteiligung prüfen, aber nicht zu hoch wählen

- Planungssicherheit: Tarife mit klaren Limits und transparenter Erstattung bevorzugen

| Merkmal | OP-Versicherung | Krankenversicherung |

|---|---|---|

| Abgedeckt | Operationen inkl. Narkose/OP-Umfeld (tarifabhängig) | Ambulant + stationär inkl. Diagnostik/Medikamente (tarifabhängig) |

| Typischer Nutzen | Schutz vor hohen Einmalrechnungen | Breite Absicherung wiederkehrender Kosten |

| Worauf achten | OP-Definition, Nachbehandlung, Notfallregelungen | Erstattungssätze, Limits, Medikamenten- und Diagnostikumfang |

| Für wen oft passend | Wenn vor allem das OP-Risiko abgesichert werden soll | Wenn Alltag, Diagnostik und Therapien mit abgedeckt sein sollen |

Tarifvergleich mit System: Leistungsdetails, die im Ernstfall entscheiden

Viele Tarife wirken auf den ersten Blick ähnlich. Unterschiede zeigen sich bei Erstattung, Limits und bei der Frage, welche Leistungen rund um Diagnostik, Medikamente und Nachsorge wirklich eingeschlossen sind.

Für Katzenhalter sind vor allem drei Ebenen relevant: Was wird erstattet (Leistungsumfang), wie wird erstattet (Prozentsatz, Selbstbeteiligung, Abrechnung) und bis zu welcher Grenze (Jahreslimit, Sublimits).

Besonders wichtig sind klare Regelungen zu Diagnostik und Nachbehandlung. Denn selbst wenn eine OP abgedeckt ist, entstehen Kosten oft davor (Untersuchungen, Bildgebung) und danach (Kontrollen, Medikamente).

Auch Wartezeiten und der Umgang mit bereits bekannten Beschwerden beeinflussen, wie schnell der Schutz greift. Wer erst nach den ersten Symptomen abschließen möchte, stößt häufig auf Einschränkungen – deshalb lohnt die Prüfung frühzeitig.

Tarif-Checkliste für Katzenhalter

- Erstattung: Prozentsatz, mögliche Staffelungen, Abrechnungslogik

- Selbstbeteiligung: Höhe pro Jahr oder pro Fall – und wie sie sich auswirkt

- Limits: Jahreshöchstleistung und mögliche Sublimits (z. B. für bestimmte Leistungen)

- Diagnostik: Labor, Röntgen, Ultraschall – eingeschlossen oder eingeschränkt?

- Medikamente & Nachsorge: Umfang und Dauer der Erstattung

- Zahnleistungen: klare Definition, Grenzen, mögliche Ausschlüsse

- Wartezeiten: wann Schutz für Krankheit/OP tatsächlich startet

- Vorerkrankungen: transparente Regeln, keine Überraschungen im Leistungsfall

Entscheidungssicherheit: So passt Schutz, Budget und Risiko zusammen

Guter Versicherungsschutz fühlt sich nicht nach „mehr“ an, sondern nach „passend“. Ziel ist eine Lösung, die im Alltag bezahlbar bleibt und im Ernstfall die großen Kostensprünge abfedert.

Für viele Halter ist eine einfache Regel hilfreich: Das Budget sollte den Beitrag dauerhaft tragen – und die Selbstbeteiligung sollte so gewählt sein, dass sie im Notfall nicht zur Hürde wird. Gleichzeitig sollte der Leistungsumfang zu den typischen Risiken passen: Diagnostik, Medikamente, stationäre Betreuung und OP-Kosten.

Wer eine Katze mit erhöhtem Risiko hält (z. B. Freigang, hohes Alter, bekannte Zahn- oder Magen-Darm-Themen), profitiert häufig von einem breiteren Schutz. Bei jungen, gesunden Wohnungskatzen kann ein fokussierterer Einstieg sinnvoll sein – solange die OP-Risiken abgedeckt sind und die Grenzen transparent bleiben.

Schnurren ist oft beruhigend. Für die Absicherung gilt das Gleiche: Ein Tarif ist dann „beruhigend“, wenn er im entscheidenden Moment verständlich, leistungsstark und finanzierbar ist.

3 Schritte zur passenden Auswahl

- Risiko einschätzen: Freigang, Alter, Vorerfahrungen mit Tierarztbesuchen

- Leistungsumfang festlegen: OP-only oder inklusive Diagnostik/Medikamente

- Tarifdetails prüfen: Limits, Selbstbeteiligung, Wartezeiten, Zahnleistungen

Häufige Fragen

Kann Schnurren bedeuten, dass die Katze Schmerzen hat?

Ja. Schnurren ist häufig Wohlbefinden, kann aber auch in Stress- oder Schmerzsituationen auftreten. Entscheidend sind Begleitsignale wie Rückzug, Appetitverlust, Berührungsempfindlichkeit, auffällige Atmung oder Veränderungen beim Toilettengang.

Wann sollte mit einer schnurrenden Katze trotzdem zum Tierarzt gegangen werden?

Wenn zusätzlich Warnzeichen auftreten (z. B. deutliche Verhaltensänderung, wiederholtes Erbrechen/Durchfall, kein Urinabsatz, Lahmheit, angestrengte Atmung) oder nach Unfall/Verletzung. Bei Notfallzeichen wie Atemnot oder Apathie ist sofortige Hilfe wichtig.

Was ist für Katzenhalter sinnvoller: OP-Versicherung oder Krankenversicherung?

Das hängt vom Ziel ab: OP-Versicherung schützt vor hohen Einmalrechnungen bei Eingriffen. Krankenversicherung kann – je nach Tarif – zusätzlich Diagnostik, Behandlungen und Medikamente abdecken und ist damit oft näher an typischen Alltagskosten.

Welche Tarifdetails werden bei Katzen besonders häufig übersehen?

Typisch sind Limits (Jahres- und Sublimits), Regelungen zu Diagnostik und Nachbehandlung, Erstattung für Medikamente, Wartezeiten sowie klare Definitionen und Grenzen bei Zahnleistungen. Auch die Ausgestaltung der Selbstbeteiligung beeinflusst die tatsächliche Entlastung.

Warum lohnt sich ein Tarifvergleich, bevor die ersten Symptome auftreten?

Weil Wartezeiten und Regelungen zu Vorerkrankungen den Leistungsumfang nachträglich einschränken können. Wer früh prüft, kann Schutz wählen, solange die Katze gesund ist, und vermeidet Entscheidungen unter Zeit- und Kostendruck.

Schnurren beruhigt – Klarheit beim Schutz beruhigt noch mehr

Wer Warnsignale ernst nimmt und Tierarztkosten realistisch einplant, findet leichter einen Tarif, der zu Katze, Alltag und Budget passt. Ein Vergleich zeigt transparent, ob OP-Schutz genügt oder ob eine Krankenversicherung die bessere Absicherung bietet.